广州构建财政收入稳定增长机制研究

2014-12-15 02:46:02何邓娇许义生

吉林工商学院学报 2014年5期

何邓娇,许义生,李 炜

(广东白云学院 财经学院,广东 广州510450)

一、引言

1994年分税制改革后广州市财政实力不断增强,但与其他发达城市相比无论是总量上还是增长速度上都还有一定差距。当前,广州市财政收支矛盾突出,全市地方财政一般预算收入2012年只有15 796 804 万元,而同年财政预算支出却是17 969 129 万元,其中公共财政收入同比增长12.54%,而公共财政支出同比增长13.33%。金融危机后,我国实行积极的财政政策并进行税收改革,但广州地方财政收入增长依然缓慢。面临新的经济发展形势,广州如何构建财政收入持续稳定增长机制,成为当前迫切需要研究的一个重大课题。

二、广州市财政收入的现状

1.财政收入的总体规模逐年上升,但增长速度不稳定

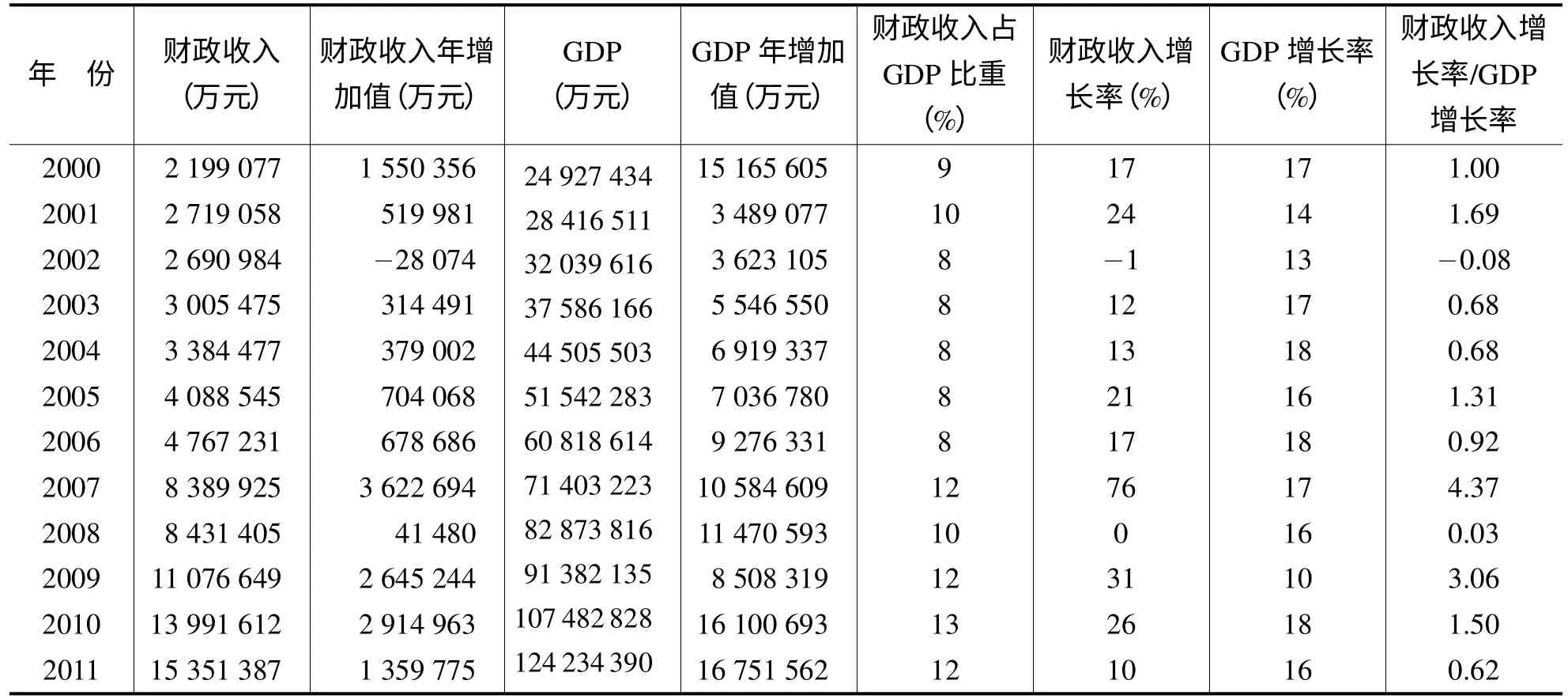

1994年后,广州市财政收入总体规模逐年上升,但是增长速度不稳定。1994—2011年广州市财政收入总量由64.87 亿元上升到1 535.14 亿元,年均增幅达到81.68 亿元,说明广州市财政收入的绝对规模达到快速增长。从表1 可以看出,自2000年以来,广州市的财政收入和地区国内生产总值呈不断上升的趋势。从财政收入和GDP 的增长速度来看,前者的增长速度先快后慢,起伏跌宕,在2007年增长率达到历史上最高水平76%,而GDP的增长速度相对平稳,最高达到18%,最低才10%。从2000 到2011年,财政收入每年以19%的速度增长,GDP 平均每年以16%的速度增长,地方财政收入年均增长超过了GDP 的增长速度。由于财政收入的增长受到多种因素的影响,所以财政收入增长速度虽然较快,但不平稳。

2.财政收入占GDP 的比重不断提高

从1994年至今广州市财政收入占GDP 的比重不断上升。从1994年的7%开始到2001年的10%,这样比例一直持续了四年,从2007年以后又开始上升至12%,2010年达到最高13%,且近几年一直保持在12%左右。这说明地方财政收入占GDP 的比重有不断提高的趋势。

3.税收收入居财政收入的主体地位,非税收收入逐年增长

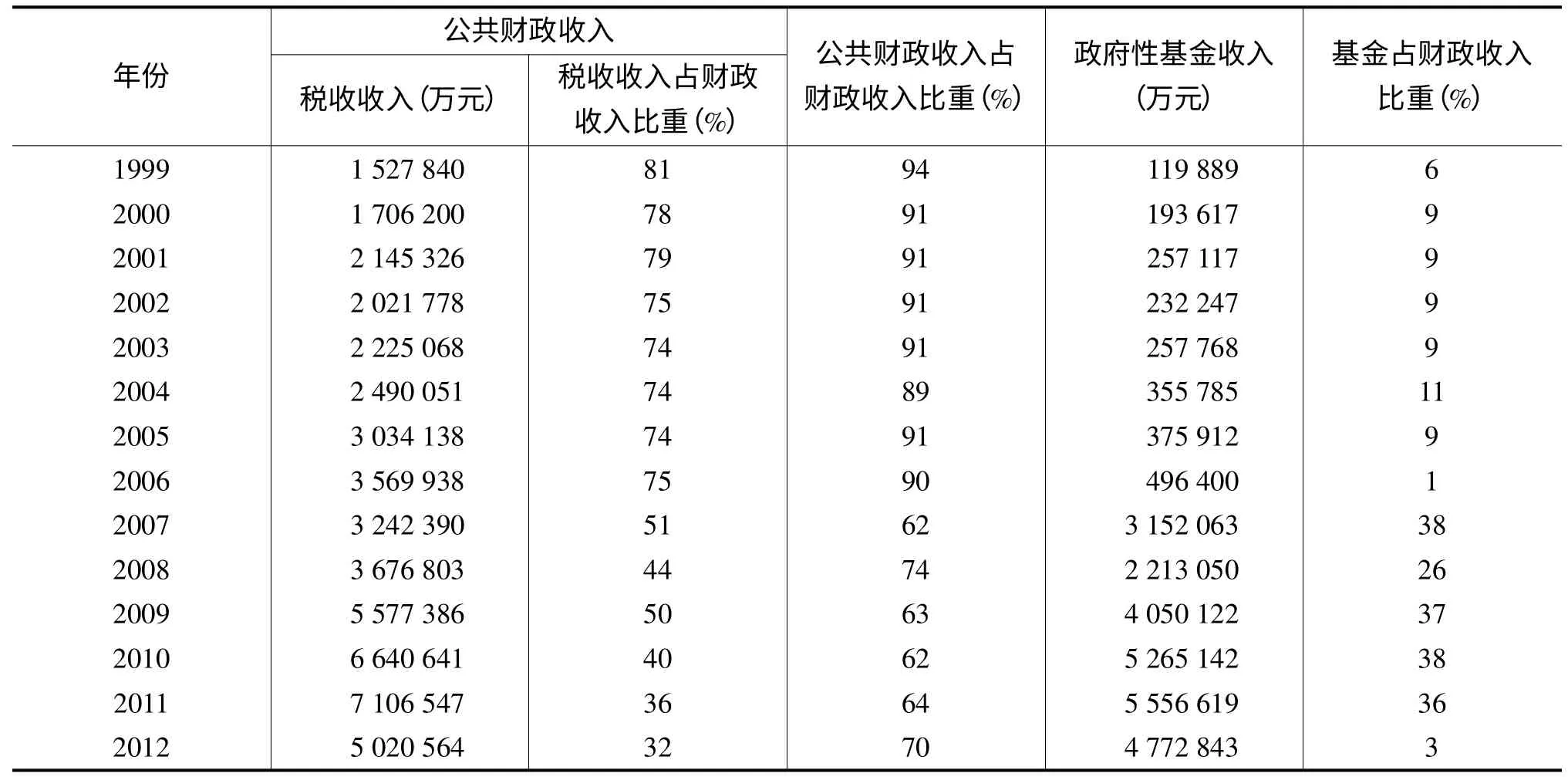

根据2012年《广州市统计年鉴》相应年份分别计算税收收入增长率及财政收入构成比例,见表2。从表2 中可知税收收入是广州市财政收入的主体,1999—2006年,税收收入占财政收入比重基本保持在75%左右。总体来说,广州市税收收入呈不断上升的趋势,但增长速度不平稳,1999—2011年中,最低的增长速度为6%,最高为52%(2009年)。从财政收入结构来看,近年来广州市税收收入比重尽管较高却呈下降趋势,由1999年的81%下降至2012年的32%,而政府性基金收入比重有所上升,由1999年最低比例6%上升到2007年最高比例38%。说明税收收入居财政收入的主体地位,是财政收入的主要来源,非税收收入有待进一步提高,收入结构有待完善,收入质量还需要不断提高。

表1 广州市财政收入与地区国内生产总值及增长率

表2 广州市地方财政收入构成情况

4.各主体税种呈现良好的发展趋势,为财政收入增长提供有力保障

我国目前的税收主要以流转税和商品税为主,广州市的税收收入有增值税、营业税和所得税等主要税种。据广州市历年统计年鉴得出2009—2012年各年主要税种占税收收入比重,见表3。从表3 中可知,4年来,增值税和营业税两种税收占据了税收收入的半壁江山,是广州市的重要财源,但自从2011年实施“营改增”后,营业税的比重明显下降了。企业所得税和个人所得税在这四年中比重一直保持不变,尤其是个人所得税占税收收入比重始终是7%,说明广州市的个人所得税和企业所得税的发展潜力有待进一步挖掘。自2011年以来,城市维护建设税在税收收入的排名由第6 名跃升为第4 名,在税收收入中的比重由6%上升到12%,说明城市维护建设税这几年对税收收入的贡献越来越大。契税在税收收入的比重也不容忽视,一直保持在8%,这和广州市高房价有关。城镇土地使用税和印花税这两个税种一直都比较低,只占3%。

表3 2009—2012年广州市税收收入的构成

5.与北京市、深圳市相比,广州市地方财政收入总量不足,差距逐年加大

根据北京市、深圳市和广州市2012年和2013年统计年鉴整理得出三个城市的地方财政收入构成,如表4。从表中可知,2011年广州市的地方财政收入与北京市、深圳市相比差额分别是2 823.96 亿元和75.51 亿元,2012年的差额分别是2 933.18 亿元和213.31 亿元,财政收入的总体规模与发达城市相比差距越来越大。再比较税收收入,2011年广州市的税收收入比北京市少2 143.98 亿元,比深圳市少484.49 亿元,2012年其差额分别为2 364.26 亿元和569.49 亿元,差距也是扩大的。从税收收入中增值税、营业税和所得税(企业所得税和个人所得税)占地方财政收入比来看,2010年北京市为52%,深圳市59%,广州市30%;2012年北京市为55%,深圳市57%,广州市32%,广州市的税收收入明显劣于北京市和深圳市。在非税收入上,广州市优于北京市和深圳市,而在政府性基金收入中,优于深圳市,但劣于北京市。

表4 2010年、2011年北京市、深圳市、广州市财政收入构成单位:亿元

三、影响广州市财政收入增长的因素分析

广州市财政收入的持续稳定增长,受到很多因素的影响,既受经济发展水平的影响,又受到产业结构、国家税收政策等因素的影响。

1.经济发展水平的高低是制约财政收入增长快慢的根本原因

财政收入与经济增长之间存在长期均衡关系,财政收入的多少受经济发展水平的影响,财政收入随着经济发展水平的提高而提高。只有保证地方经济快速持续地增长,相应的社会创造的增加值才会增加,财政收入才能实现稳定的增长。从表1 可看出,GDP 增长率提高,次年的财政收入增长率也提高,说明当地方的经济快速增长,社会创造的价值就会增多,进而企业的利润和个人收入提高,最后促进地方财政收入的增长。因此,只有解决了地方经济发展问题,地方财政收入才能得以稳定持续增长。

2.产业结构合理化是影响财政收入稳定增长的主要因素

产业发展的多元化和产业结构的合理化是制约地方财政收入并影响其稳定增长的又一因素。产业结构决定着税源结构,税源结构影响着产业的税负水平。国家税收政策中对第一产业实行减税甚至免税,自然增加财政收入的重任就落在第二、第三产业上。因此,大力发展高附加值产业,充分利用地理位置的优势,不断完善经济结构,努力提高经济效益,才能扩大税源,保证广州地方财政收入持续稳定增长。

3.财税制度合理与否是制约财政收入增长的重要因素

从财政收入的构成比例可以看出,广州市的税收收入占财政收入的32%以上,说明广州市财政收入主要来自税收收入。我国的税收体系以流转税为主,主要集中在增值税、消费税和营业税上。金融危机后,我国实行分税制财政管理体制,实行了一系列积极的财政政策,采取了结构性减税措施,如在所得税上,中央和地方所占比例由2002年各占一半改为2003年分别为60%和40%。同时,降低了个人购销住房的契税税率,减免了个人储蓄利息的个人所得税,提高个人所得税的起征点。2009年,国家进行了增值税转型改革,2012年11月广州试点营改增,上述种种措施,将造成地方财政大幅减收。目前,地方60%的财力集中在中央和省级政府,地方政府从上级政府得到的转移性支出极少,但地方政府由于要承担上级政府的事权支出,因而财政支出相当大,故导致地方财政收支矛盾突出。科学的财税制度,合理划分事权和财权对地方财政收入的增长有积极的促进作用。

四、构建广州财政收入稳定增长机制的探索

虽然目前广州市财政收入的总体规模有所提高,但财政收入机制在运行中暴露出一些矛盾与问题,如果要充分发挥财政对广州市经济社会的杠杆作用,必须不断完善财政收入管理制度,进行税收制度改革,构建财政收收入稳定增长机制。

1.进一步加快经济发展,扩大经济规模,确保财政收入稳定增长

从表1 可看出,广州市财政收入增长率与经济增长率的比即财政收入弹性系数在12年的统计年中有一半是大于1,说明广州市财政收入增长速度快于经济增长的速度,由于经济增长的推动力促使广州市财政收入持续多年高速增长。另一方面,受经济增长带动而不断增长的财政收入,不但使广州市财政实力不断增强,而且还通过有效的财政投入,从而进一步推动了广州市经济持续多年保持高速、稳定的增长。广州市财政收入增长与经济增长之间是相辅相成,相互促进的。故广州市应保持一定经济发展速度,适当提高经济规模,扩大税源,财政收入与经济发展之间保持一种良性互补关系,推动两者得以持续、健康发展。

2.优化产业结构,培育新兴财源,落实产业转型升级

不同的产业对经济增长和财政收入增长的贡献率是不同的,产业结构是经济结构的重要组成部分,产业转型升级或结构优化对财政收入增长带来的拉动作用也是不同的。在产业结构优化上,大力发展科技含量高、环境污染小和市场前景大的产业,大力发展第三产业,如现代物流业、中介商务、金融保险、社区服务等新兴产业,培育新兴财源,增加财政收入。对传统的产业进行转型升级,加大投入产业转移专项资金,保障转移升级有序进行,优化产业布局。在财政税收上,国家增加对技术创新高和技术改造投入大的行业的税收优惠政策,大力发展高科技企业和产业,推进产业结构优化升级,构建新兴产业投资的税收政策体系。

3.建立完善的税收体系,加强税收监管工作,提高财政征收的能力

税收是广州市财政收入主要来源,税收主要靠增值税和营业税,其他税种在税收收入比重相当低。所以,一方面在条件允许下,在广州市进行试点开征以下种税:一是遗产税。广州市经济发达,人均收入水平较高,遗产税的征收潜力将不断显现。开征遗产税,可增加财政收入,还可提高社会公平度,防止贫富不均的加剧,同时减轻年轻人对父母的依赖心理,增强年轻人艰苦创业精神。

个人所得税的偷漏税现象还比较普遍,尤其是高收入者比较严重,开征遗产税可以有效防止偷税漏税发生。二是开征环境保护税。目前,环境问题日益严重,税收对环境的关注和作为也要增强。政府在税收制度上采取相应措施,征收环境保护税,把污染环境、破坏环境的物质作为征税对象,一方面通过征税迫使企业降低污染源,另一方面可增加政府治理污染的财政收入。三是房产税。一线城市房价居高不下一直是个问题,作为发达城市的广州,可以考虑开征房产税,首套房产不征收,而二套以上开征房产税,且税率视情况波动,这样既可抑制炒房者又能增加政府财政收入。另一方面,对于原税种的征收范围和税率等也可进行适当调整,如随着生活水平的提高,人们的消费水平提高,消费物品变化了,相应的应该调整消费税率及征收范围和内容。在完善税收体系的基础上,还要加强税收和非税收的征收监管工作。财政、国税和地税等部门紧密配合,加强税法宣传,严厉打击各种偷税、漏税等违法行为,不断提高税收征管的水平和征管效率,完善税收服务机制,构建和谐的税收征纳关系。

4.深化财政体制改革,合理划分市区两级财权与事权

以供给效率和收益为原则,以实现公共服务为目标,合理划分市与区两级政府的事权,明确责任。市级政府有足够理由承担的事务,且有能力处理的,由市级政府处理,若市级政府没有能力处理则交给区级政府处理。地方政府在行使政治经济职能和提供公共产品与服务时,按受益区域划分事权,若收益对象仅为市级地方居民,则归市级政府的事权,否则是归区级政府的事权。而对于一些重大的民生专项和基础设施专项等事项,市级政府财力有限,区级政府应该全权管理或加大转移性支付。在合理确定市区政府间事权的基础上,各级政府事权的确认、划分、行使及调整等应具有相应的法律保障,做到法治化、规范化并保持相对稳定。

[1]王荣举.建立财政收入稳定增长机制的思考与对策[J].西部财会,2009,(5):4-9.

[2]莫兴革.对构建地方财政收入稳定增长机制的设想[J].商场现代化,2010,(5):143-144.

[3]张源.建立地方财政收入增长机制分析——以广东D 市为例[J].会计之友,2013,(7):28-31.

[4]张洪铭,张宗益.重庆市财政收入与经济增长关系的实证研究[J].财政研究,2011,(5):50-52.

[5]李小明,陈敬良,闫海波,孟媛.基于上海市地方税收的调研[J].科技管理研究,2013,(11):204-208.

猜你喜欢

中国盐业(2018年17期)2018-12-23 02:16:58

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国公路(2017年7期)2017-07-24 13:56:05

汽车与安全(2016年7期)2016-08-25 03:26:53

汽车与安全(2016年6期)2016-08-15 07:11:15

公共财政研究(2016年4期)2016-07-12 10:04:38

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

地方财政研究(2015年5期)2016-01-19 09:10:41