房价整体上进入下行通道

2014-12-13 11:58宣宇

中国经济报告 2014年12期

宣宇

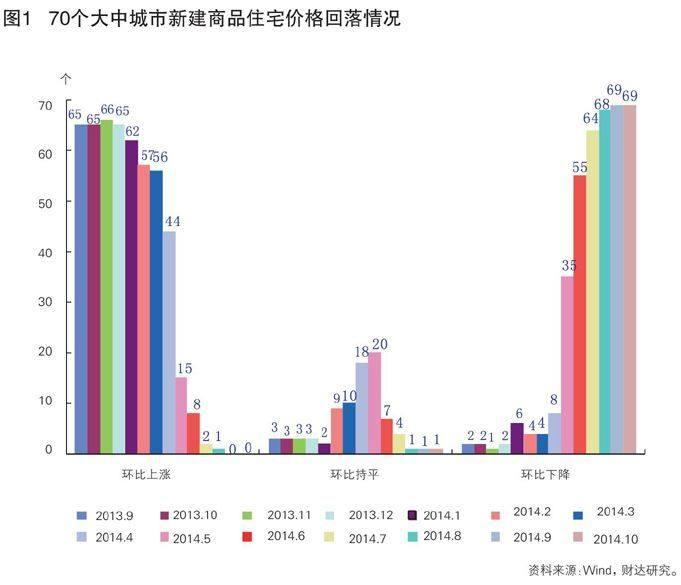

自9月底中国人民银行和银监会放宽二套房贷以来,加上大多城市放松限购限贷(个别地方甚至出台购房补贴),这些被市场普遍解读为楼市“刺激”的系列政策对房价的支撑作用被寄予厚望。但10月份70个大中城市新建商品住宅价格显示,除郑州房价环比持平外,其余69个城市房价均环比回落,房价全面回落态势进一步巩固,这多少让市场有些意外和失望。

从9月份房价环比全面止涨开始,笔者就指出,部分地区退出调控与利用房地产刺激经济无关,房价回落是房地产业理性回归,是中国经济新常态的必然结果。笔者从产业周期和政策周期两个维度再次确认,当前房价回落不再是长期上升趋势中的一个短暂回调,而是理性回归意义上的长期新趋势的开始——这个角度上讲,当前房地产业整体上正处于长周期的拐点区域。

从产业周期看,整体供大于求的格局已经形成

先从房地产业自身周期观察。过去十几年来,房地产行业不仅成为吸金能力最强的行业,更在以投资驱动的经济增长模式中扮演着核心角色。房地产业以其自身巨大的体量和产业带动力成为中国经济增长的引擎,满足并适应着人口从农村向城市大规模迁徙的客观需要,以“住行”为主导的经济发展方式带动中国经济规模化急速扩张。自1998年启动住房市场化改革以来,正值中国城镇化快速发展期,住房边际增量需求急剧增加(存量住房供给也很低,房改前中国城镇住房是大量短缺的)。国家统计局数据显示,2000-2013年城镇化率年均提高1.35个百分点,边际有效需求始终处于较高水平,造成城镇住房供不应求的局面(尤其在2010年本轮调控之前含有大量投资投机需求)。

若从严格意义的“城镇化率”概念上讲,国家统计局数据存在一定高估因素(市民化进程滞后),但用于衡量城镇住房的潜在需求,统计局指标是合适的,因为农民工或各种“漂”族的住房需求是实实在在的,与是否市民化无关。人口快速向城市集聚造成庞大的住房需求及其预期正是催生房地产投资投机的根本动力。在现实和预期的双重需求驱动下,房地产业逐步成为中国经济非均衡发展战略的枢纽,支撑着中国经济十余年来快速的规模扩张,成为名副其实的支柱行业。

从产业周期看,自房改以来到今年三季度房价实质上全面松动之前,中国房地产业演绎着十余年持续量价齐升趋势,期间几次房价调整只是上升趋势中的短暂回调,这也正是过去房价“越调控越涨”悲喜剧的客观必然性,住房存量短缺和快速(人口)城镇化过程导致的边际供不应求是其中两个主要驱动因素(中国城乡两级差距进一步加速了这一过程)。但这已是过去的故事,当前中国房地产业已基本走完了长周期的上升阶段。

首先,不可否定,中国城镇化还远未完成,刚需和改善性潜在需求规模仍然巨大,但城镇化对房地产业的边际驱动力趋向减弱。这主要是基于以下观察。今年3月公布的《国家新型城镇化规划(2014-2020年)》指出,到2020年常住人口城镇化率达到60%左右(比2013年提高6.3个百分点),未来7年城镇化率年均提高不到1个百分点,城镇人口年均增量约1570万人,比2000-2013年年均2097万人的增量已显著减少;此外,前期“土地城镇化”快于人口城镇化的“摊大饼”式粗放扩张已形成大量“空城”、“鬼城”,这将直接导致集约高效的城镇化步伐加速。来自上述《规划》的数据显示,2000-2011年,全国城镇建成区面积增长76.4%,远高于城镇人口50.5%的增长速度,建成区人口密度偏低,随着集约紧凑型城镇开发模式成为主导,建成区人口密度将逐步提高;同时,公租房等一系列保障性住房也集约化住房需求,一定程度上削减了合意的房地产投资规模(一定量房地产投资规模相应增加了住房供给)。

其次,经过十余年蓬勃发展的房地产业已具有强大的供给能力。西南财经大学中国家庭金融调查与研究中心数据显示,2013年中国城镇家庭住房拥有率为87.0%,整体空置率达到22.4%,均显著高于发达国家和地区;中国城镇可实现刚性和改善型住房需求上限约为3250万套,而总供给达到5248万套(空置及待售商品住宅);自2011年8月到2013年8月,城镇家庭刚性住房需求从28.2%显著降低至24.6%。调查数据误差可以再商榷,但住房库存较大则是现实(若加上保障房则更大)。这意味着,中国房地产未来相当长时间整体上处于去库存状态。

第三,在保障性住房供给满足了大多数住房需求“刚性”最大的群体后(最需要房子住又最买不起的人),房价的需求弹性则相对增强。同样来自中国家庭金融调查与研究中心的数据显示,当前城镇可实现刚性和改善型住房需求不足4%。一方面是库存高企、边际供给能力仍处高位;另一方面大部分需求因高房价得不到满足;再加上房价弹性增强,基本的经济学逻辑告诉我们,房价下行趋势将是确定的。如果考虑到房产税等市场化调控预期,前期大量投资投机需求将被逼出增加供给(同时投资投机需求大量减少),房价边际降幅则更大。

从政策周期看,房地产业已排除在“稳增长”框架之外

再来看政策周期。本届政府创新宏观调控框架,坚持合理区间管理,强调运用简政放权“先手棋”和制度建设“连环炮”激发社会创新创造创业热情和经济活力,一系列“简政放权”和“微观放活”措施给中小微企业“松绑”和“解渴”,充分发挥了广大中小微企业就业“推进器”和“容纳器”作用。虽然经济因转型升级面临长期下行压力,但与经济增速相背离的就业“新常态”已确保本届政府不必也无需通过“刺激”房地产市场来稳增长,这正是中国房地产长周期内景气转换的时代背景。就在11月18日《政府核准的投资项目目录(2014年本)》新闻发布会上,发改委明确指出将重大工程建设作为定向调控的重要抓手,这一逻辑得到进一步确认(笔者称之为稳增长“双轨制”)。

央行自11月22日起已下调金融机构人民币存贷款基准利率。这对房价已持续6个月环比下降的楼市来说,无疑是重磅利好。但笔者认为,本轮旨在针对部分企业(特别是小微企业)融资成本高而实施的利率调整不会改变楼市整体调整格局。

首先,从历史经验看,货币政策确实是影响短期房价的重要因素。但货币之水要润泽到楼市,还需要楼市持续上涨的一致预期支撑。这是过去十余年来房价单边持续快速上涨的一个重要原因,但当前,房价超脱居民收入和经济增长过快上涨的基础已然发生改变。本质上说,房价过快上涨需要相应上涨的购买力支撑,新常态下经济潜在产出(购买力)已无法承受高房价及房价过快上涨的压力,房价持续上涨预期已显著改变。

其次,降息将促使潜在刚需(含改善需求)提前入市,对量价都有一定支撑作用。但“刚需”从来就不是导致楼市“量价”齐齐暴涨并螺旋上升的原因,“刚需”恰恰是高房价的受害者和出局者。大量投资投机需求才是十余年来房价一路飙升的根本动力。但正如前述,因房价单边持续上涨预期已经改变,投资投机性需求将不会因此次降息而暴增。部分热点城市仍执行限购,直接排除了投资投机性需求,即使一些城市完全放松限购,但因房价深度调整对投资投机需求也缺乏吸引力。

从一定意义上说,房价持续调整是此次降息的前提条件之一。一方面,房价调整已持续半年之久,这让市场对楼市整体调整预期充分吸收、固化,从而避免利率下调“伤害”到楼市调整进程,尽量减少对楼市理性回归的“负效应”;另一方面,经济下行压力持续了较长时间,企业经营困难有所加大,部分企业对融资成本的承受能力有所降低,可能损害到“稳增长、促就业、惠民生”的区间管理底线。降息措施此时出台,充分体现了货币政策“刀尖”上的平衡艺术。

房地产理性回归是中国经济转型升级之需

当前中国经济正处在从主要依靠要素驱动发展向创新驱动发展转变的关键时期,需要楼市释放出被过度挤占的资源,给各种创新主体和平台更多空间。房子无疑是中国老百姓消费规模最大的单项商品。2013年住宅商品房销售额达6.77万亿,占居民消费比例高达31.9%,房地产已经成为巨大的居民财富“吸金器”和储蓄-政府投资“转化器”。可想而知,当一批批满怀青春理想的年轻人,因为基本的居住需求而透支一代人甚至几代人的财富成为“房奴”的时候,除了实实在在的生活“鸭梨山大”外,还有多少潜心创新创造的能量?

如果说中国经济过去的快速发展成就了中国经济总量的“大”,但依靠房地产业为主要枢纽的增长方式注定无法承载中国经济的“强”。笔者认为,中国经济持续的下行压力,不仅不是刺激房地产的理由,而恰恰是促使房地产回归本质的倒逼力量。房地产市场合理回归,由其带来的经济短期下行压力加剧、甚至局部风险暴露是中国转型升级必须要承受的代价(也是可承受),是中国经济爬坡过坎、持续健康发展的必须跨越之痛。

综上所述,不论从产业自身周期,还是政策周期来看,中国房地产业都已开始步入长周期的拐点区域,将彻底告别粗放式“野蛮”生长,过高的房价整体上已步入下行通道。中国房地产业正开启房价与居民收入和经济增长水平相协调、房地产投资与城镇化内涵发展相适应的适度增长的“新常态”。

(作者为财达证券首席宏观分析师)

猜你喜欢

房地产导刊(2022年4期)2022-04-19

中国石油石化(2021年8期)2021-03-30

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

学习月刊(2015年14期)2015-07-09

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11

中国工程咨询(2014年6期)2014-02-16