基于质量控制和客户关系双重视角的审计项目负责人更换分析*

2014-12-10 08:57叶飞腾

财经研究 2014年3期

叶飞腾,薛 爽,陈 超

(1.上海立信会计学院 会计与财务学院,上海201620;2.上海财经大学 会计与财务研究院,上海200433;3.复旦大学 管理学院,上海200433)

一、引 言

上市公司审计项目负责人主导整个审计业务活动,并对上市公司审计业务的总体质量承担领导责任,因此项目负责人对上市公司审计具有重大影响,项目负责人的选派和更换都会对审计质量产生作用。本文考察上市公司项目负责人配置中事务所对审计质量和客户关系的把控。从事务所质量控制原则看,审计项目负责人应按审计质量的高低更换,即审计质量较差的项目负责人应更换,而审计质量较高者应继续负责上市公司审计业务。但在实务中,项目负责人的更换是否遵循了审计质量控制的原则尚属全新课题,特别是在中国这样的关系型社会中,项目负责人与客户之间的关系更可能成为影响项目负责人更换的因素之一。

进入21世纪以来,不断爆发的会计丑闻和审计失败案例使会计师审计质量和审计独立性受到广泛的诟病。在这样的背景下,加强会计师事务所质量控制成为监管层关注的重要问题,如美国在安然、世通等财务欺诈事件后颁布了《2002萨班斯法案》。根据该法案,美国成立了公众公司会计检查委员会(Public Company Accounting Oversight Board,简称PCAOB),对为公众公司提供审计服务的会计师事务所进行监督、检查和处罚等。最近,PCAOB把如何制定和执行质量控制体系列入其议事日程,并着手新质量控制准则的制定(PCAOB,2010)。再看国内,在资本市场快速发展的同时,为上市公司提供审计服务的会计师事务所也取得了长足的发展。但审计质量却令人堪忧,审计失败案例远有银广厦、琼民源等,近有科龙电器、天香集团等。会计师事务所尤其是已具规模的事务所的发展已经到了一个拐点,那就是需要完善会计师事务所的内部组织架构和内部治理机制,确保事务所风险和质量控制措施的有效实施,从而保证审计质量(周忠惠,2009)。

在会计师事务所的内部治理和业务质量控制中一个重要的环节是事务所如何为上市公司审计项目选派项目负责人以及如何更换项目负责人。鉴于审计项目负责人主导着整个审计业务活动,并对审计业务的总体质量承担领导责任,因此项目负责人的正确选派和合理更换对业务质量控制起着关键性的作用。事务所如何设计机制在事前预防项目负责人丧失独立性、事中监督项目负责人,以及事后惩罚或奖励项目负责人对事务所的总体业务质量起着重要的作用。本研究主要从“事后”的角度考察两个问题:(1)审计质量较差的项目负责人会被更换吗?(2)如果审计质量并非事务所配置会计师的主要影响因素,那么签字会计师与客户之间的紧密关系是否是事务所配置会计师时考虑的因素之一?

针对第一个问题的实证研究发现,事务所没有按照质量控制的原则更换审计项目负责人,表现为低审计质量、审计质量出现下滑,以及出具过松审计意见的项目负责人并没有被及时更换。针对第二个问题的证据则显示,项目负责人—客户关系会阻碍会计师事务所更换项目负责人,亦即项目负责人—客户关系较强的项目负责人被更换的概率显著地低于关系较弱的项目负责人。

会计师事务所治理中的一个重要问题是事务所如何进行分权和监督(PCAOB,2004)。事务所是否按审计质量安排和更换项目负责人正是事务所分权之后监督项目负责人的一种重要机制,但关于审计项目负责人更换的研究可谓凤毛麟角。原因是在绝大多数国家,签字会计师的信息不属于公开披露信息。在我国,为上市公司签字的会计师名字会在公司年报中披露,这为我们进行相关研究提供了难得的机会。本文的学术贡献在于:(1)拓展了现有关于会计师事务所质量控制的文献,弥补了现有文献的空白;(2)考察了客户关系对项目负责人更换的影响,丰富了客户关系理论;(3)以市场竞争理论为基础,从客户关系的角度提供了会计师事务所没有按照审计质量更换审计项目负责人的一种解释。

二、文献回顾

(一)项目负责人强制轮换

由于签字会计师是否需要进行强制轮换的问题在理论界和实务界一直存在争议,现有的研究也主要集中于对签字会计师强制轮换政策的考察。Firth等(2012b)研究了签字会计师强制轮换和非强制轮换对审计质量的影响,他们发现强制轮换政策只有在市场化水平较低、法律不完善的地区才会提高签字会计师的审计质量,而非强制轮换对审计质量不产生影响。Firth等(2012a)还研究了签字会计师强制轮换后,经过两年的“冷冻期(cooling-off)”重新为客户签字的轮回现象(Rotate Back,简称RB)。他们发现RB签字会计师在强制轮换之前对客户更加友好,审计质量更差。同时签字会计师在强制轮换之前的审计任期越长,越可能出现RB现象。Li等(2013)考察了签字会计师私人关系对强制轮换政策的影响,他们发现具有私人关系的签字会计师在强制轮换后更可能出现RB现象,同时私人关系会严重损害、甚至完全抵消强制轮换政策的效果。

因此,从现有研究成果看,签字会计师强制轮换政策会产生作用,但只有在市场化和法律水平较低、签字会计师不具有私人关系的情况下才能提高审计质量。而对项目负责人非强制轮换的研究较少,对项目负责人非强制轮换的原因、轮换原则的研究几乎处于空白。本文尝试从事务所质量控制和客户关系两个角度来考察上市公司项目负责人的非强制轮换问题,希望能弥补现有文献的不足。为阐释本文与现有文献的关系,下面分别对事务所质量控制文献和会计师-客户关系文献进行回顾。

(二)事务所质量控制

根据质量控制的时点,会计师事务所质量控制可以分为三个阶段:事前质量控制、事中质量控制和事后质量控制(Bedard等,2008)。事前质量控制主要包括客户组合管理、审计师签字轮换以及禁止会计师到审计客户担任高管等;事中质量控制包括电子决策支持(Electronic Decision Support System)、会计顾问团体(Accounting Consultation Units);事后的质量控制包括复核和同行评审(Peer Review)及会计师的更换等。从现有审计质量控制的文献看,大多是研究事务所之间审计质量的差异及各类措施的有效性。事务所内部如何对各个项目进行质量控制则少有研究。本文拟从事务所对上市公司项目负责人的更换是否依据审计质量这一事后内部监督机制出发,研究我国会计师事务所的审计质量控制情况,以期补充已有的审计质量控制文献。

(三)会计师—客户关系文献

现有的签字会计师—客户关系文献较少,主要考察了会计师—客户关系对审计质量(Chen等,2009;Li等,2013)、事务所选择(刘峰等,2002;Chen 等,2010;王少飞等,2010)、事务所变更(薛爽等,2013)的影响,①目前还没有研究考察会计师—客户关系对签字会计师非强制轮换的影响。

三、理论分析和研究假说

我国会计师事务所的发展正从扩大规模向加强事务所内部治理和质量控制的方向发展。所谓质量控制是指为事务所员工遵守职业准则和质量准则提供合理程度保证的体系(PCAOB,2003)。由于审计项目负责人是指会计师事务所中负责某项业务及其执行,并代表会计师事务所在业务报告上签字的主任会计师或经授权签字的注册会计师(《会计师事务所质量控制准则5101号——业务质量控制》),而且审计项目负责人主导着整个审计业务活动,并对审计业务的总体质量承担领导责任,因此项目负责人的选派、配置和更换对事务所的执业质量具有重大影响。

代理理论认为,由于代理人行为具有不透明性,委托人必须通过监控其行为结果来减少代理人背离其利益的行为。对于事务所来讲,项目负责人就是事务所委托负责审计上市公司的代理人,由于项目负责人与事务所的利益存在不一致性(如项目负责人造成的上市公司审计失败由整个事务所来承担),②因此事务所有动机监督并更换审计质量较差的项目负责人。虽然在实务中,事务所会根据具体的情况比如是否违反事务所的政策和程序、是否遵守职业道德、项目负责人能否保持独立等来决定是否更换项目负责人,但所有这些情况都与审计质量相关。如果会计师事务所能够根据审计质量配置项目负责人,则可以预见,审计质量越差、审计质量下滑越快,事务所越倾向于更换项目负责人。由此我们提出假说1。

假说1:其他条件相同时,项目的审计质量越差或审计质量出现下滑,事务所越可能更换项目负责人。

虽然从质量控制的角度,事务所应该更换审计质量较差的项目负责人,但是其他的因素也会阻碍事务所按照质量控制的原则更换项目负责人。这些因素中,最重要的是基于市场竞争的考虑。因为更换项目负责人首先可能会引起客户的不满。客户要与新的项目负责人从头开始相互熟悉,提供相应的资料等,从而带来额外的时间成本和经济成本。更为重要的是,原来的客户之所以能够维系可能正是因为现任项目负责人与客户之间的良好关系(刘峰等,2002;Chen等,2010)。

关系是理解中国社会结构和中国人心理与行为的一个核心概念(彭泗清,1999)。由于传统文化的延续以及转轨和新兴市场中法律制度尚未完善,在中国,人与人之间、企业与企业之间的交易更倾向于基于关系的治理方式。私人关系在中国的经济活动中占有重要的地位。

中国审计市场中一个较普遍的现象是,会计师事务所与客户的业务关系往往是由具体的项目负责人来维系。李爽和吴溪(2006)发现,在2002年签字会计师强制轮换之前会计师事务所连续审计达到或超过5年的上市公司数中,与上市公司维持最长审计任期的签字注册会计师任期占会计师事务所任期的比值的均值为77.5%。这表明在自然状态下,会计师事务所与上市公司客户之间的长期业务关系普遍以个别签字注册会计师的长期连续签名方式维系。而这一关系的价值在事务所被吊销执业资格和签字会计师“跳槽”时表现得尤为明显。刘峰等(2002)在考察中天勤解散后客户的流向时发现,客户选择事务所与该客户原先的签字注册会计师加盟新事务所之间存在相当高的关联度,在55家客户中,与两位签字注册会计师中的任一位选择同一家事务所的共有21家,占总数的38%。也就是说,超过1/3的客户是与其签字注册会计师“共进退”,而签字会计师“跳槽”带走客户的行为也时有发生。Chen等(2010)分析了安永和大华事务所的合并案例,他们采用档案研究和实地访谈相结合的研究方法,发现合并之后第二波客户变更事务所是由签字会计师跳槽时客户跟随会计师引起的。

会计师与客户之间的关系往往是注册会计师的一项重要资源。会计师事务所与客户关系以依附于项目负责人为特征。而事务所通过拥有注册会计师间接地拥有了这一资源。签字会计师与客户之间的私人关系,是客户与签字会计师之间的资产专有性投资。资产专有性投资无法轻易转让。以朋友关系为例,客户对原签字会计师之间的友情投资是专有性投资,对事务所的其他会计师而言,原签字会计师与客户之间的友情是不能通过“市场”转让和继承的。因此客户与会计师互相专有性投资的后果是客户与会计师之间形成双边绑定和双边垄断的关系(Klein等,1978;Fama和Jensen,1983)。当审计市场竞争激烈、关系成为维系客户的重要因素时,关系较强项目负责人的审计质量即使较差,事务所也不会更换该项目负责人。因为一旦事务所更换了会计师—客户关系较强的审计项目负责人,原来的审计业务关系将很难维系。因此我们提出假说2。

假说2:项目负责人的会计师—客户关系越强,事务所越不可能更换项目负责人。

四、研究设计

(一)样本选择与数据来源

为了验证前文提出的假说,本文以1998-2011年A股上市公司为样本。以1998年为样本的起始年份,是因为我国事务所脱钩改制在1998年基本完成。本文剔除了金融类上市公司、IPO公司和已经退市的公司,因为这些公司的特性与其他公司不同。同时,在按行业计算操纵性应计时,我们要求回归的样本数必须大于20,因此剔除了所处行业年度公司数小于20的样本。此外,由于四大会计师事务所的质量控制体系与国内有所不同,我们剔除了由四大审计的样本(在稳健性检验中,保留四大审计样本,结论不受影响)。经过上述筛选后共获得13 017个公司—年度样本。上市公司财务数据、行业类型数据均来自于国泰安信息技术有限公司开发的CSMAR数据库。

按照中国审计准则对项目负责人的定义,我们把审计报告的签字会计师认定为事务所负责该上市公司项目的审计项目负责人。这一认定方法也与现有文献(如吴溪,2009)相一致。签字会计师数据首先从CSMAR数据库中取得,然后通过多种渠道和方式进行了检查和修正。此外,为了控制极端值的影响,我们对所有模型中的连续变量做了1%的截尾处理。

(二)检验模型与变量定义

我们采用模型(1),并使用Ordered Logit回归分析检验假说1。

因变量为AUDCH,表示项目负责人变更。如果本期出现的项目负责人与上期的项目负责人不同,则发生了项目负责人变更。由于一般有两位项目负责人,因此AUDCH 的取值为0、1、2,分别代表没有发生项目负责人变更、一位项目负责人变更和两位项目负责人都变更。由于事务所变更必然导致项目负责人变更,③这种变更与本文研究的事务所对项目负责人更换的含义不同,为此,我们在衡量AUDCH 时剔除这类样本。此外,一些上市公司审计报告中没有披露签字会计师信息,为了控制这一因素对AUDCH 衡量的影响,我们要求本期和上期的两位签字会计师都必须披露,否则定义AUDCH 为缺失。

主要测试变量为AQ,表示项目负责人所负责上市公司项目的审计质量。我们用三种方法来衡量审计质量,包括操纵性应计的水平值、操纵性应计的变化值以及项目负责人是否出具了过松的审计意见。用操纵性应计来衡量审计质量的方法已经在学术界被广泛采用和接受(Myers等,2003;Carey和Simnett,2006)。操纵性应计用调整的横截面JONES模型估计的DA绝对值表示,DA绝对值(AbsDA)越大,表明操纵性应计越高,公司的财务报表质量越差,审计质量也越差。相反,DA绝对值越小,则审计质量越好。操纵性应计绝对值的变化值(CH_AbsDA)等于本期的操纵性应计绝对值减去上期的操纵性应计绝对值。

为了判断项目负责人是否出具了过松的审计意见,我们借鉴了Lennox(2005)模型,先估计出上市公司预期获得非标审计意见的概率OPN_pred,具体模型如下:

其中,OPN表示公司是否获得非标审计意见,获得非标审计意见为1,否则为0。非标意见定义与现有文献一致(DeFond等,1999;Chen等,2001),即把带事项段的无保留意见、保留意见、否定意见、无法表示意见定义为非标审计意见。ROA是公司的总资产收益率;QUICK 是速动比率;GROWTH 是销售收入增长率;LEV是负债率;SIZE是公司规模。由模型(2)计算出OPN_pred后,可得到OPN_DIF。OPN_DIF 等于OPN_pred减去OPN,OPN_DIF越大则表示项目负责人出具过松审计意见的概率越大。

如果假说1成立,即事务所按照质量控制的原则更换项目负责人,那么AQ(AbsDA,CH_AbsDA ,OPN_DIF)的系数应该显著为正。

模型(1)中除测试变量AQ之外的控制变量定义如下:BIG_D代表国内大所。国内大所的衡量是以事务所审计客户的销售收入为标准,我们每年对国内事务所进行排名,如果排名在前六名则为1,否则为0。LOSS用来衡量项目的审计风险,如果公司上期发生亏损取1,否则为0。OCF为公司上期经营活动现金流量除以总资产。ROA衡量公司盈利能力,等于上期总资产收益率。TEN5为哑变量,签字注册会计师的任期达到五年为1,否则为0。由于2003年后达到五年任期的签字会计师必须轮换,可能会对我们的结果造成影响,因此我们在回归方程中加入TEN5。此外,我们还控制了公司上市年限(AGE)、公司成长性(GROWTH)、公司资产负债率(LEV),公司规模(SIZE)、以及行业(Industry)和年份(Year)。

假说2预期与客户关系紧密的项目负责人更不容易被更换。为检验假说2,我们建立了模型(3):

其中,RELATION代表审计项目负责人与客户的关系,我们用截止t-1年项目负责人的审计任期来代表项目负责人与客户之间的关系,任期越长,代表项目负责人与客户之间的关系越紧密。在具体回归时,我们首先用第一位项目负责人的审计任期代表RELATION,相应地,AUDCH采用第一位项目负责人是否发生变更。然后我们用第二位项目负责人的审计任期作为补充检验。此外,为了控制强制轮换对签字会计师审计任期的影响,我们在做回归时把样本控制在1998年到2002年之间。因为自2003年开始,理论上不再存在任期超过五年的会计师,我们无法再用签字会计师任职期限的长短来衡量其与客户的关系。其他变量的定义与假说1相同,不再赘述。

五、实证结果

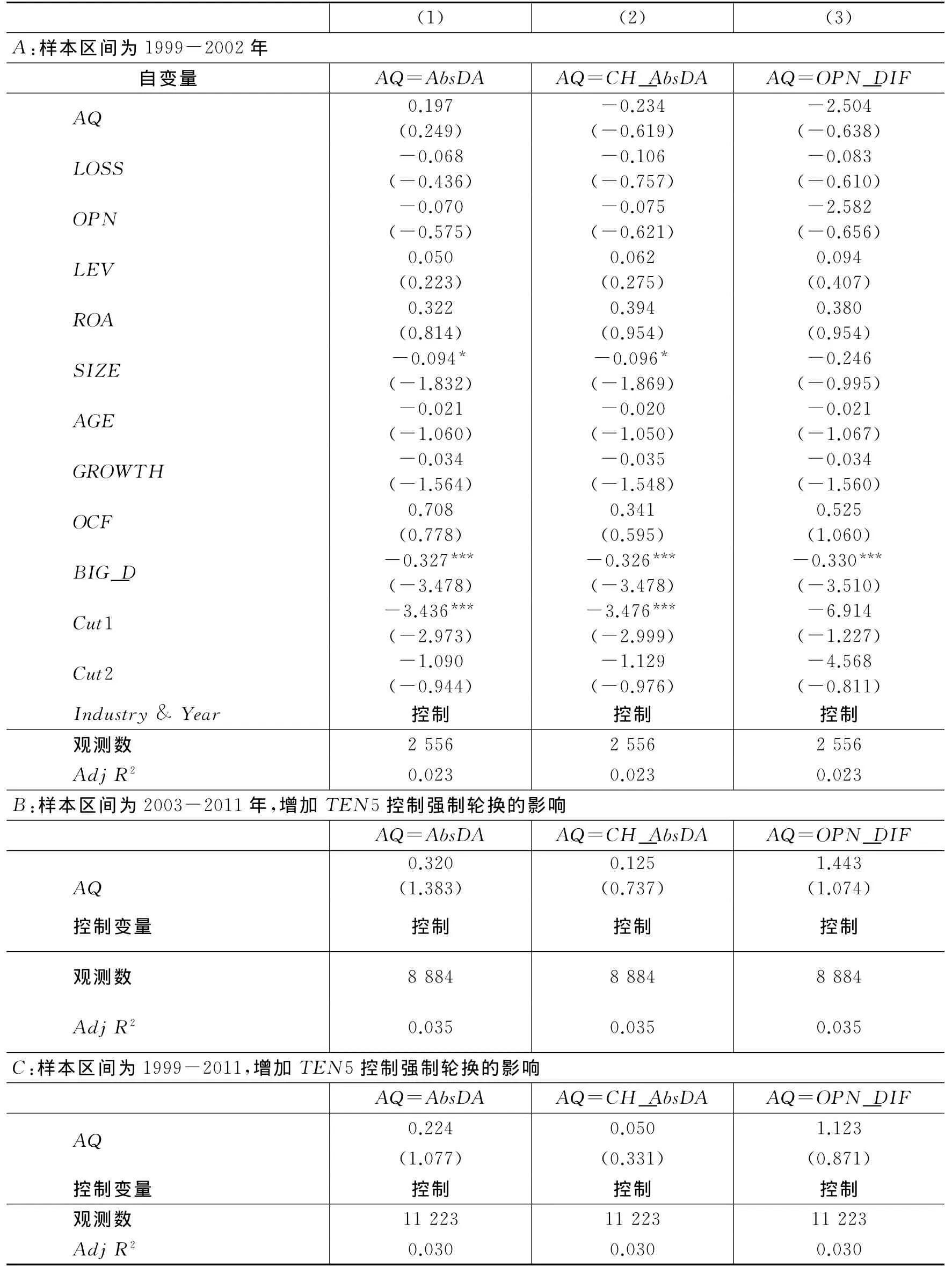

表1是项目负责人更换对审计质量的回归结果。因为自2003年开始,任期满五年的会计师被强制轮换,我们以2003年为界,将样本分成两个子样本,回归结果分别列在表1-A和表1-B中。表1-B中,为控制强制轮换制度的影响,我们加入了TEN5控制第五年被强制轮换的情况。表1-C中列示的全样本的回归结果,加入了TEN5控制2003年后强制轮换政策的影响。如果事务所按照质量控制原则更换项目负责人,那么,审计质量越差,项目负责人越可能被更换。因此,按质量管理假说预期审计质量AQ的代理变量AbsDA、CH_AbsDA和OPN_DIF系数应该显著为正。表1的3组分样本回归中,AQ的符号均不显著,这与假说1不相符,说明事务所没有更换审计质量较差的项目负责人。综合表1中的结果,无论是用应计项目的绝对水平、相对水平还是过松的审计意见来替代审计质量,假说1均未得到验证,即事务所没有按照质量控制的原则更换项目负责人,审计质量较差、审计质量下滑以及出具较松审计意见的项目负责人并没有被及时更换。

如果在更换审计项目负责人时事务所主要考虑的因素不是审计质量,那么在配置会计师时会考虑哪些因素?在关系型社会中,我们预期与客户关系紧密的负责人更不可能被更换。

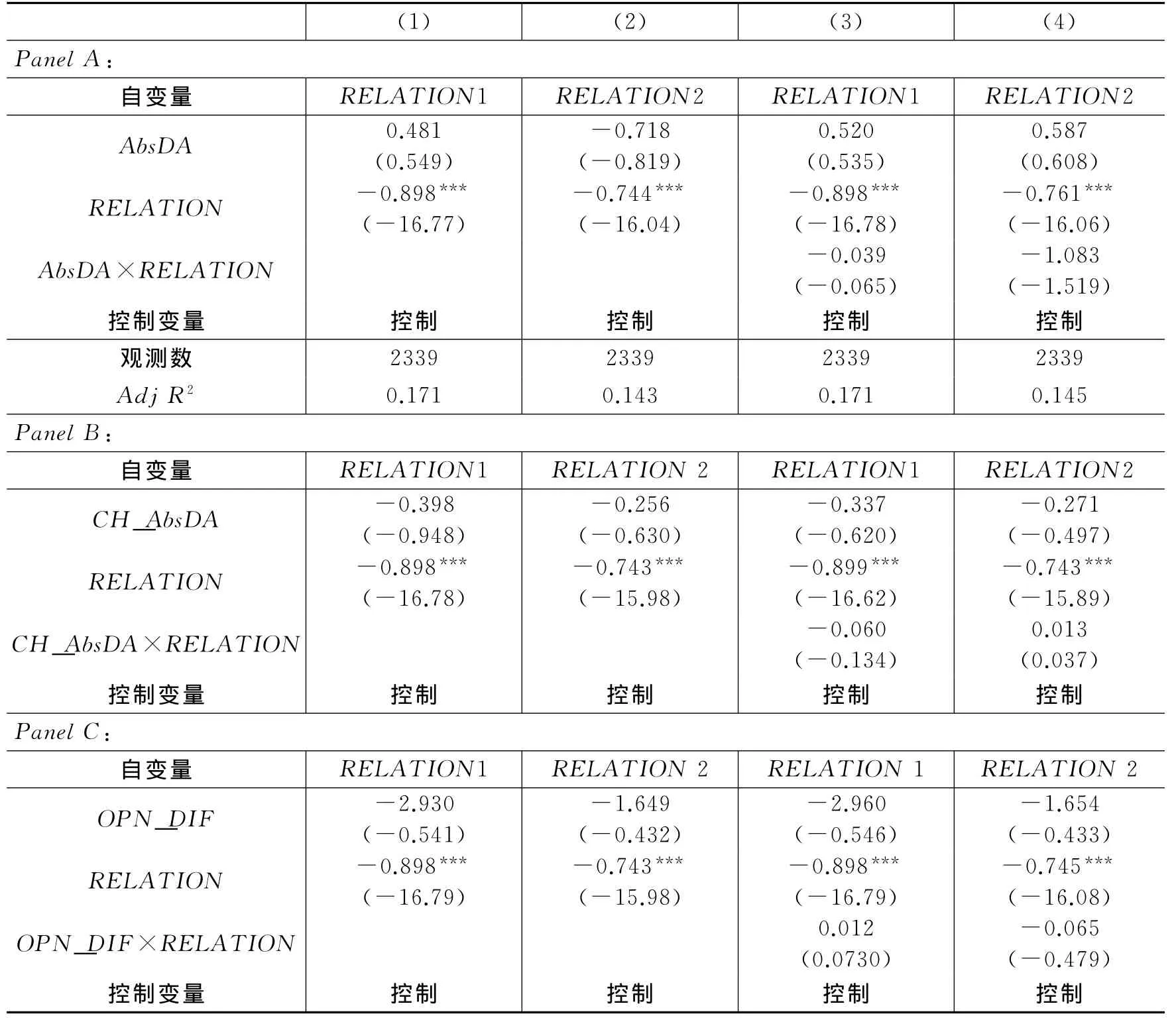

表2研究项目负责人—客户关系对项目负责人更换的影响。样本为1999-2002年,Panel A-Panel C中表示审计质量的自变量依次为AbsDA,CH_AbsDA 和OPN_DIF。表2PanelA的第(1)列显示RELATION 为负,且在1%水平上显著,说明项目负责人-客户关系能显著地降低项目负责人被更换的概率。在表2的第(2)列,我们使用项目第二个负责人的关系,结果与第(1)列相同。也就是说,与客户关系较好的项目负责人被更换的可能性显著降低,假说2得到验证。在第(3)列和第(4)列中我们加入了审计质量、审计质量与客户关系的交叉项。结果发现AbsDA,AbsDA×RELATION 在统计上都不具有显著性。表2PanelB和PanelC的结果与PanelA相似。这说明,即便控制了客户关系,审计质量仍然不是事务所

考虑更换项目负责人的主要因素。换句话说,事务所在更换项目负责人时,考虑的主要因素之一是审计师与客户的关系而不是审计质量。

表1 审计质量与项目负责人的更换

表2 项目负责人—客户关系对项目负责人更换的影响

为了测试结果是否稳健,我们还进行了如下检验:(1)操纵性应计的衡量改成以业绩调整的Jones模型(Kothari等,2005)进行估计;(2)为控制内生性问题,在检验假说2时,我们用两阶段最小二乘法(2SLS)先估计出会计师—客户关系,再进行第二阶段回归;(3)为控制上期审计意见的影响,我们在模型中加入了上期审计意见,如果去掉样本中上期获得非标意见的样本,结果不变;(4)规模较大的会计师事务所可能会在事务所内部治理和质量控制上更完善,因此在模型中加入AQ×BIG的交乘项;(5)加入由四大会计师事务所审计的样本。进行以上变化后,本文的主要结论仍然不变。

六、结 论

本文运用中国上市公司数据考察会计师事务所是否依据审计质量更换审计项目负责人。我们发现事务所没有按照质量控制的原则更换项目负责人,低审计质量、审计质量出现下滑,以及出具过松审计意见的项目负责人并没有被及时更换。既然审计质量不是影响审计项目负责人更换的原因,到底是什么因素影响了项目负责人的变更?进一步研究发现,项目负责人—客户关系会阻碍会计师事务所更换项目负责人,项目负责人—客户关系较强的项目负责人被更换的概率显著低于关系较弱的项目负责人。

本文实证结果表明,在事务所内部,最大限度地留住客户、扩大市场份额是最重要的目标。至少在本文的测试期间,未发现事务所从用人的角度对质量风险进行把控。从长远来说,这种只关注短期的市场,不注重风险控制的经营理念不仅会给事务所本身带来审计风险,影响自身声誉,更会降低上市公司的会计信息质量从而影响资本市场的效率。

本文的研究结果不仅是对现有事务所质量控制文献和客户关系文献的重要补充,而且对于监管层和准则制定机构也具有一定的指导意义。首先,我们的研究表明,国内事务所目前的质量控制体系和内部治理并不完善,表现为事务所并没有及时更换审计质量较差的项目负责人,这与吴溪(2009)的发现一致。吴溪(2009)发现,事务所在承接新的客户时,没有为新客户配置更具有经验的负责人。我们的研究则发现,在为老客户服务期间,事务所也没有及时更换审计质量较差或审计质量下滑的项目负责人。其次,我们的研究还表明,项目负责人—客户关系可能是阻碍质量控制体系发挥作用的一个可能原因,因此在质量控制准则制定时应该考虑如何规范和控制项目负责人与客户之间的关系,以防止过分紧密的关系损害审计质量。

*本文还得到新世纪优秀人才支持计划(NCET-13-0893)、上海市高校青年教师培养资助计划(ZZLX12003)的资助。感谢匿名审稿人的建设性意见,使得本文更加充实,当然文责自负。

注释:

①由于在假说2的论述中会涉及这部分文献,此处我们不再详细展开。

②安然事件就是一个例证。安达信事务所因为安达信休斯顿分所对安然公司的审计失败,最终导致了解体。

③少数带着客户“跳槽”的情况除外。

[1]李爽,吴溪.签字注册会计师的自然轮换状态与强制轮换政策的初步影响[J].会计研究,2006,(1):36-43.

[2]刘峰,张立民,雷科罗.我国审计市场制度安排与审计质量需求——中天勤客户流向的案例分析[J].会计研究,2002,(12):22-27.

[3]彭泗清.信任的建立机制:关系运作与法制手段[J].社会学研究,1999,(2):53-66.

[4]王少飞,唐松,李增泉,等.盈余管理、事务所客户资源控制权的归属与审计质量——来自中国证券市场的经验证据[J].审计研究,2010,(1):55-64.

[5]吴溪.会计师事务所为新承接的审计客户配置了更有经验的项目负责人吗?[J].中国会计与财务研究,2009,(3):31-59.

[6]薛爽,叶飞腾,洪昀.会计师—客户关系与审计师变更[J].会计研究,2013,(9):78-83.

[7]周忠惠.狠抓治理机制建设 促进审计质量提高[J].中国注册会计师,2009,(4):55-59.

[8]Bedard J C,Deis D R,Curtis M B,et al.Risk monitoring and control in audit firms:A research synthesis[J].Auditing:A Journal of Practice and Theory,2008,27(1):187-218.

[9]Carey P,Simnett R.Audit partner tenure and audit quality[J].The Accounting Review,2006,81(3):653-676.

[10]Chen C J P ,Chen S,Su X.Profitability regulation,earnings management,and modified audit opinions:Evidence from China[J].Auditing:A Journal of Practice & Theory,2001,20(2):9-30.

[11]Chen C J P ,Liu X,Su X ,et al.Auditor-Client bonding and audit quality:Partner-Level evidence[R].http://papers.ssrn.com/sol3/paper.cfm?abstract_id=1325647,2009.

[12]Chen C J P ,Su X,Wu X.Auditor changes following a big 4merger with a local Chinese firm:A case study[J].Auditing:A Journal of Practice & Theory,2010,29(1):41-72.

[13]DeFond M L ,Wong T J,Li S.The impact of improved auditor independence on audit market concentration in China[J].Journal of Accounting and Economics,1999,28(3):269-305.

[14]Fama E F,Jensen M C.Agency problems and residual claims[J].Journal of Law and Economics,1983,26(6):327-349.

[15]Firth M A ,Rui O M,Wu X.Rotate back or not after mandatory audit partner rotation?[J].Journal of Accounting and Public Policy,2012a,4(31):356-373.

[16]Firth M ,Rui O M,Wu X.How do various forms of auditor rotation affect audit quality?Evidence from China[J].International Journal of Accounting,2012b,47(1):109-138.

[17]Klein B ,Crawford R G,Alchian A A.Vertical integration,appropriable rents,and the competitive contracting process[J].Journal of Law and Economics,1978,21(2):297-326.

[18]Lennox C.Audit quality and executive officers’affiliations with CPA firms[J].Journal of Accounting and Economics,2005,39(2):201-231.

[19]Li X ,Xu H,Zhang M.Mandatory audit partner rotation and audit quality:Effect of personal relationships between audit partners[R].Renmin University Working Paper,2013,

[20]Myers J N ,Myers L A,Omer T C.Exploring the term of the Auditor-Client relationship and the quality of earnings:A case for mandatory auditor rotation?[J].Accounting Review,2003,78(3):779-799.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

石油商技(2021年1期)2021-03-29

世界建筑导报(2021年1期)2021-03-04

大众投资指南(2021年35期)2021-02-16

世界建筑导报(2020年2期)2020-12-31

中国会计年鉴(2019年0期)2019-07-14

中国自行车(2018年9期)2018-10-13

世界建筑导报(2018年1期)2018-03-23

现代营销(创富信息版)(2018年3期)2018-03-15

中国环境监察(2017年8期)2017-10-23