地方财政支出跨境溢出效应的估计及其对区域一体化的影响——基于长江三角洲城市群的实证研究

2014-12-10 08:57殷德生唐海燕毕玉江

财经研究 2014年3期

殷德生,唐海燕,毕玉江

(1.华东师范大学 中国经济研究中心,上海200241;2.上海立信会计学院 开放经济与贸易研究中心,上海201620)

一、引 言

一个地区的财政支出不仅受到本地区因素的影响,还会受到相邻地区财政支出的冲击,地区与地区之间的财政支出政策协调成为了一个事关区域一体化发展的焦点问题。对于相邻地区财政支出的空间外溢性现象,现有文献形成了三个方面的理论解释。一是地方财政支出的溢出效应。该种解释认为,地方财政支出的执行范围不仅局限于特定地区,它还会对相邻地区的财政支出产生外部性,这种外部性既包括正外部性又包括负外部性。Wilson和Gordon(2003)指出,要素流入或流出某地区不仅取决于该地区的税率,还取决于当地的财政支出水平。Crozet等(2004)、Head和Ries(1996)对此提供了详实证据,即一个地区的基础设施是要素流入的主要决定因素。Case(1993)、Baicker(2005a、b)、Coughlin等(2006)通过对美国州际数据的检验发现,本地的财政支出显著受到相邻地区财政支出的影响。Revelli(2002a、2002b、2003)关于英国的实证研究也发现,地方财政支出在空间上存在相互模仿的特征。Gros和Hobza(2001)指出了德国财政支出扩张对欧元区其他国家的影响。赵振瑛和蔡素菁(2006)利用中国台湾地区21个县市的数据发现,各种邻近性指标对地方财政支出产生了影响,各县市之间的公共支出存在显著的外溢效应。二是地方财政支出的示范效应,或者说“标尺竞争”(yardstick competition)。Salmon(1987)、Besley和Case(1995)、Allers和Elhorst(2005)都强调,投票者(选民)往往以相邻地区为标杆来评判本地政府的效率,投票者的“用脚投票”和“用手投票”机制使得理性的政治家都会向相邻地区模仿以致竞相扩大财政支出、改善公共福利。显然,一个地区增加财政支出往往会引致其他地区模仿,产生“示范效应”。三是地方财政支出的“联系效应”。当相邻地区的政府通过流动要素征税时,税基增减不仅仅依赖于本地的税率,而且与其他地区的税率以及其他因素有关,这就产生了政府间的策略关系(Wildasim,1986;Bruekner,2003)。这种策略关系主要源于经济活动的空间连续性。在财政分权制度下,虽然一个地方的财政支出范围具有特定区域性,但它的经济影响却是跨地区的,相邻区域也会从该地区公共产品和服务的供给中获益。

国内关于地方财政行为相互关系的研究主要集中在两个方面:一是财政分权体制下地方财政行为对经济增长的影响。实证文献对于财政分权是否有利于经济增长并未达成共识。二是中国地方政府之间的“标尺竞争”和税收竞争。自20世纪90年代中期以来,地方政府之间的“标尺竞争”开始大范围出现并持续至今,目前已成为一种常态(徐现祥等,2011)。学者们还识别了中国地方政府“标尺竞争”的各种手段,其中最为显性的就是税收竞争(中国地方政府竞争课题组,2002;钟晓敏,2004;沈坤荣和付文林,2006;李涛和周业安,2009)。“标尺竞争”在促使地方政府致力于经济增长表现的同时也引发了地方政府行为的扭曲,如张军等(2007)、王世磊和张军(2008)就指出地方财政支出结构的扭曲,即“重基本建设、轻人力资本投资和沟通服务”。

随着中国“经济版图”的空间变化,地区之间的协调发展成为了区域发展的核心需求。现有体制能够较好地解决地方官员发展本辖区的激励问题,但对辖区之间尤其是相邻辖区之间的协调发展问题并没有提供多少激励(徐现祥等,2011)。相邻地区间协调发展的基础需要从空间因素上寻找,但关于地方财政支出空间外部性的深入细致研究目前比较缺乏。邵军(2007)以中国省级时间序列数据来检验地方财政支出之间的外部性,发现中国区域之间存在正外部性。徐现祥等(2007)、皮建才(2008)认为,当地方政府官员的努力具有正外部性或正向溢出效应时,辖区间的协调发展存在可能;当地方政府官员的努力具有负外部性或负向溢出效应时,地方之间就会选择不合作。解垩和王晓峰(2009)基于地理空间和经济空间权重矩阵计量分析了我国省际财政支出的相互关系,他们认为,无论采用何种空间权重矩阵,财政支出都具有显著的空间外溢性。但中国省级之间的相邻性没有某个区域内各个城市之间强。针对相邻性对地方财政支出影响的理论模型研究相对较少,更多的研究侧重于实证分析,且样本多为省级地区。显然,相邻性对地方财政支出的影响不仅需要规范的理论模型来解释,而且需要在地级城市等更为细致和合理的样本中加以检验。

地方财政支出外溢效应的大小影响区域一体化水平。区域一体化进程中障碍最多的是跨行政区划的区域一体化。长三角都市圈是中国城市最密集的地区,以上海市和江苏省的南京、苏州、无锡、常州、镇江、扬州、泰州、南通,以及浙江省的杭州、宁波、湖州、嘉兴、绍兴、舟山、台州等16个核心城市为主体。这些跨行政区划的区域如何实现一体化发展一直是一个理论与现实难题,尤其是地方政府在其中如何发挥推动作用。虽然地理位置上的邻近性、经济上的相似性与空间上的快速可达性加速了区域一体化进程,但行政区划和地方利益却又导致了跨行政区划区域一体化发展的一系列障碍。过去的研究特别强调各地方政府自有的特性,未考虑地方政府尤其是在财政支出上的邻近性影响,科学衡量各地区政府支出的外溢效应已成为目前区域一体化研究中的重要问题。

城市群中各级城市之间存在显著的空间相邻性、经济地缘性与基础设施连贯性,这使该地区各城市之间的内在联系不会因行政区划而中断。考虑到跨行政区划区域一体化案例中长三角地区具有典型性和率先性,本文以该地区16个核心城市为例,揭示地理位置的相邻性、经济规模的相似性、城市化水平的相似性等空间因素对各城市财政支出的影响,构建地理空间和经济空间的权重矩阵,估计各地方在财政总支出与不同功能财政支出上的外溢效应,为推动跨行政区划的区域一体化提供新的视角,试图解决区域一体化进程中行政区划障碍难题。

二、基本模型

本文试图在两区域世代交叠模型的基础上建立包含家庭、厂商和政府的三部门模型,在产品和要素市场处于竞争性均衡的条件下考察相邻地区财政支出的空间外溢性,不仅刻画各地区之间财政总支出的空间外溢性,而且给出各地区不同功能财政支出之间的空间外溢性。

(一)家庭。代表性消费者(居民)的生命周期被区分为两期(青年期和老年期),地区i的代表性消费者在青年期提供劳动,获得工资收入,按税率征收个人所得税后,可支配收入的一部分用于当期消费,剩余部分用于本期储蓄以供老年期消费。

消费者在获取可支配收入的同时要缴纳个人所得税,地区i的代表性消费者个人所得税为:

考虑个人所得税时代表性消费者的预算约束条件为:

代表性消费者在整个生命周期中还享有政府提供的公共产品与服务,公共产品与服务的供给不是由消费者决策的,不进入消费者的预算约束条件,但影响其效用水平。假设消费者效用函数满足对数形式,则地区i代表性消费者的最优化问题为:

其中,δ为代际消费的替代弹性,σ为公共产品及服务消费的替代弹性。

根据(3)式的一阶条件,代表性消费者的最优储蓄水平为:

(三)地方政府。一般而言,地方政府的财政收入主要来源于本地区的个人所得税和企业所得税,即地方政府的预算约束条件为:

中国地方政府没有发行债券的自主权,同时《预算法》规定不允许地方政府有赤字,因而可假设地方政府的预算是平衡的。

(四)竞争性均衡。竞争性均衡有两层含义:一是资本市场的完全竞争使资本的总供给等于总需求,即;二是要素市场的完全竞争意味着要素自由流动,这使不同地区的资本和劳动的收益率相等,即。根据(7)式,还可以进一步得出竞争性均衡将确定合适的价格集{rt,wt}以及代表性消费者的储蓄水平和厂商所需的人均资本,以使消费者、厂商与政府的经济行为同时达到均衡。t期两区域的经济发展取决于人均资本存量kt,将(7)式代入(4)式,并依据竞争性均衡的第一层含义,可得人均资本存量:

在经济稳态下,kt+1=kt,此时均衡资本存量为:

依据(8)式、(1)式和(5)式,稳态下相邻两地区的财政支出规模分别为:

(五)财政总支出的空间外溢效应。令T1和T2分别为地区1和地区2的税收总收入,地区1的税收对地区2财政总支出的影响体现为该地区的个人所得税和企业所得税对地区2财政支出的外溢效应之和。根据(11)式和(12)式,存在如下关系:

由(13)式和(14)式可得两地区之间财政总支出的空间外溢效应:

(15)式和(16)式刻画了相邻两地区财政总支出的外溢效应,但两式的符号无法确定。正的外溢效应主要体现在示范效应和联系效应上,负的外溢效应主要体现在税收竞争效应上。据此,我们总结出命题1:

命题1:相邻地区之间财政支出存在外溢效应,这种外溢效应既可能为正也可能为负。

(六)不同功能财政支出的空间外溢效应。为了进一步刻画各地区不同功能财政支出之间的空间外溢效应,将地方财政总支出(git)分为生产性支出(gpit)和非生产性支出(gwit),也即:

生产性支出是产出的函数;非生产性支出指的是民生项目支出,相当于对劳动者的补贴。为分析方便,假设生产性支出与产出之间以及非生产性支出与劳动者的工资收入之间都呈线性关系,于是有:

其中,ηi为生产性支出的产出弹性,γi为非生产性支出的收入弹性。

将(7)式、(10)式代入(18)式和(19)式,可得稳态条件下各地区生产性支出与民生项目支出的规模:

类似于(15)式和(16)式的求法,根据(20)式和(21)式,可知,再结合(13)式和(14)式,可得相邻两地区之间不同功能财政支出的外溢效应:

(22)式至(25)式刻画了相邻两地区不同功能财政支出(生产性支出与非生产性支出)的外溢效应,但净效应到底是正还是负无法直接确定。正的外溢效应主要体现在生产性支出与民生项目支出的示范效应和联系效应上,负的外溢效应主要体现在税收竞争效应上。例如,某个地方政府扩大民生项目支出,提供更为完善的教育卫生文化服务,相邻地区的人力资本和物质资本就有可能大量流入该地区,导致相邻地区要素流失,影响财政收入。据此,可得命题2:

命题2:相邻地区之间不同功能的财政支出存在外溢效应,净效应取决于相邻地区生产性支出与民生项目支出的示范效应或联系效应与竞争效应的大小。

三、实证分析方法与数据

(一)实证分析方法。最早对地方财政支出空间外溢效应进行经验研究的是Case等(1993),他们采用了Anselin(1988)提出的空间计量方法。随后类似于Case等(1993)的实证研究日益增多(Revelli,2002a、2002b、2003;Baicker,2005a、2005b;Coughlin等,2006)。目前在计量技术上,空间面板模型形成了空间滞后模型(SLM)和空间误差模型(SEM)两种基本形式。当各地区财政支出的空间依赖性包含空间滞后因变量时,地方财政支出空间外溢效应的SLM 方程为:

其中,Y是各地方财政支出向量,X为k个解释变量构成的n×k阶矩阵,β为待估系数。IT⊗W 表示克罗内克积,IT是T维单位矩阵,(IT⊗W)Y是空间滞后变量,衡量各地方财政支出的外溢效应。W 是地区间的空间权重矩阵,我们将W 分为地理空间与经济空间权重矩阵,分别反映地区间的地理位置邻近性和经济水平相似性。ρ为空间滞后系数,即残差的变化并不能完全被待估系数(β)解释,只能通过某些考虑空间误差相关性的估计值来解释。

如果各地区财政支出的空间依赖性包含不可观测的误差扰动项,即外生的冲击因素,且影响地区财政支出水平,则SEM 方程为:

其中,λ为空间误差回归系数,它不仅包括没有观察到的空间异质性因素,还包括空间滞后系数ρ的影响,ε和μ是随机误差项。

(二)数据及处理。本文以跨行政区划区域一体化程度最高的长三角地区16个核心城市为样本,检验多种邻近性对各城市财政总支出(TE)及其结构的影响,财政支出分为生产性支出和民生项目支出(非生产性支出)。其中,生产性支出选取的是基本建设支出(CC),因为基本建设支出是经济建设支出的最主要部分;民生项目支出选取的是教科文卫支出(ES)和社会福利支出(SS)。我们从各城市的地理位置、经济规模、城市规模、人口结构等角度寻找解释变量,尤其是将空间上的邻近性作为各城市财政支出及其结构的内生变量。所谓邻近性,指的就是各地方在某方面具有相似性(Case等,1993;Baicker,2005a、2005b),要么体现在地理位置上,要么体现在经济规模、人口结构或城市化水平等方面。这些相似性使得各地方之间产生了相互影响或示范效应。相似程度越高,地方政府行为的外溢效应越强。

考虑各种邻近性变量以后,空间面板模型中就涉及邻近性权重矩阵的计算问题。空间权重矩阵(W)代表城市间的邻近性,可以是地理位置上的相邻(狭义的邻近性),也可以是经济规模和城市化水平的相似(广义的邻近性)。我们采取赵振瑛和蔡素菁(2006)的邻近性权数计算方法,将空间权重矩阵设定为两种形式:(1)地理空间权重矩阵。当城市i与城市j不相邻时,wij=0;当城市i与城市j相邻时,wij=1/Si,Si为与城市i相邻的城市数目。(2)经济空间权重矩阵。选择人均GDP和城市建成区面积占土地面积的比例作为邻近性权数,计算方法为:,其中表示城市(地区)i的这两项经济邻近性指标。

为反映各地区不同的经济特征对财政支出的影响,我们尽可能引入更多的控制变量:(1)以人均GDP(PGDP)和税收收入(TAX)表示经济规模。人均GDP决定了一个地区可供利用的经济资源。一般而言,人均GDP越高的地区,税收收入和财政支出的规模越大。(2)以人口密度(PD)和建成区面积(CS)表示城市规模。人口密度是传统的衡量城市规模的指标,即城市期末人口数与城市面积之比。建成区面积也是城市化水平的重要体现,一个城市的建成区面积越大,政府所要提供的公共产品和服务就越多。(3)以65岁及以上人口比例(OLD)、15岁及以下人口比例(CHI)来代表人口结构。不同的年龄结构对财政支出及其结构有着不同的需求。老龄化程度越高,政府在养老金和社会保障上的支出就越多。少年儿童人口比重的提高会增加政府在基础教育方面的支出。

我们用MATLAB软件来计算经济空间权重矩阵(W)。建成区面积来源于各年《中国城市统计年鉴》,其余变量来源于《长江和珠江三角洲及港澳特别行政区统计年鉴》。为了减少数据的异方差,我们对各数据进行平滑处理,处理方式是对除15岁及以下人口比例和65岁及以上人口比例以外的变量均取自然对数。

(三)空间相关性及计量模型筛选。在空间模型估计之前,需要判定各地区财政支出是否存在空间相关性。这一般通过Moran’s I指数来识别,但该指数并不能确定到底采取哪种形式的空间模型。因此,这需要通过LMerr和LMlag统计量来检验。Anselin等(1996)给出了广泛认可的判别原则:若LMlag比LMerr在统计上更显著,恰当的模型就是SLM 模型,反之则应选择SEM 模型。

为了解决可能存在的内生性问题,我们按Anselin(1988)、Elhorst(2003b)的做法,利用最大似然法(MLE)对空间模型进行参数估计。

关于空间相关性的估计检验,我们不仅检验各城市的财政总支出(TE),而且对财政支出的各细分项目进行检验,具体包括基本建设支出(CC)、教科文卫支出(ES)和社会福利支出(SS)。本文分别使用地理邻近性空间权重矩阵(W1)、建成区邻近性空间权重矩阵(W2)和人均GDP邻近性空间权重矩阵(W3),对前面四种财政支出的空间相关性进行估计。

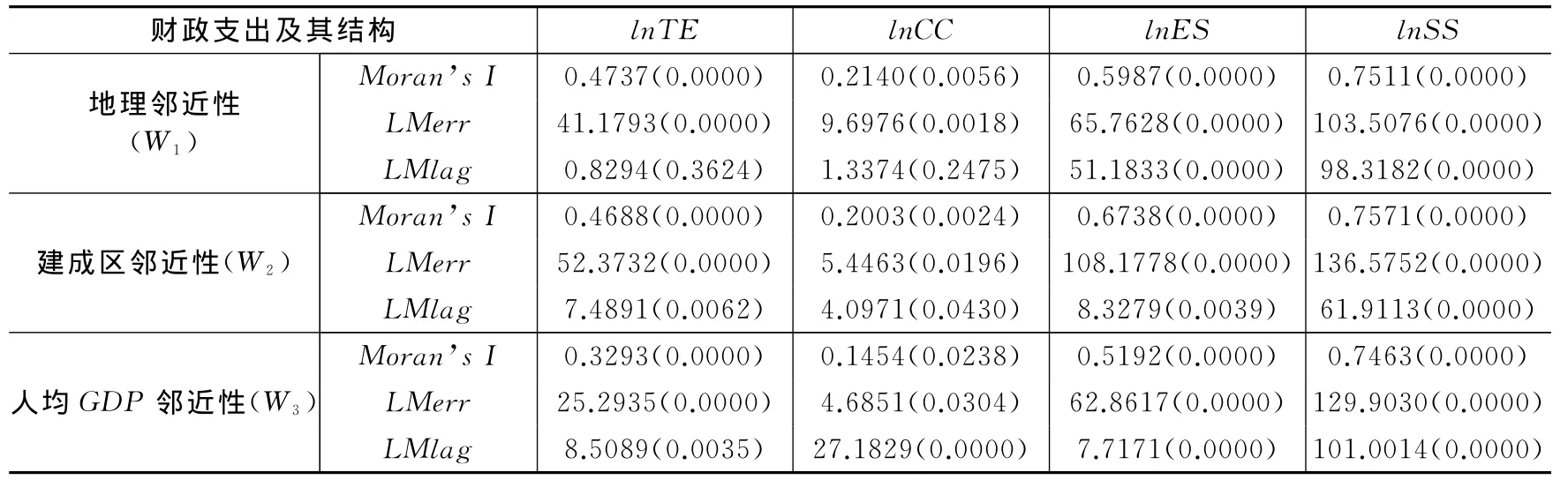

根据表1结果,无论是财政总支出还是其中的基本建设支出、教科文卫支出与社会保障支出,Moran’s I指数都显著,即地理邻近性、建成区邻近性与人均GDP邻近性对长江三角洲核心城市的财政支出有显著影响。这意味着跨行政区划的区域一体化进程依赖于各地方政府之间的合作,需要将地方公共政策与发展战略的决策置于整个区域内考察。

既然长三角地区16个城市的邻近性与财政支出之间存在显著的空间相关性,那么如何揭示长三角地区各核心城市的地理邻近性、建成区邻近性与人均GDP邻近性对财政总支出及其细分项目的具体影响呢?这涉及如何选择合理的空间计量模型问题。表1给出了LMerr和LMlag统计值以判别到底应选择SLM 模型还是SEM 模型。对财政总支出,在各种邻近性下都应选择SEM 模型。对基本建设支出,除人均GDP邻近性下选取SLM 模型外,其他两种邻近性下都应选择SEM模型。对教科文卫支出,除建成区邻近性下的模型选择为确定外,其他邻近性下的模型选择均为不确定,从显著性水平看,SLM 模型和SEM 模型都可选择。对社会福利支出,各种邻近性下的模型选择都不确定。针对此问题,Anselin等(1996)又提出了更为稳健的Robust-LMerr和Robust-LMlag 检验。因此,对无法确定到底应选择SLM 模型还是SEM 模型的情形,我们首先同时采取两种模型形式,然后根据Robust-LMerr和Robust-LMlag的检验值来判断最终选择何种模型。

表1 财政支出及其细分项目的空间相关性与空间模型筛选

四、邻近性、生产性支出与区域一体化

地方政府在推动跨行政区划的区域一体化过程中需要在哪些领域优先强化合作?该问题取决于跨行政区划的各地方政府在哪些领域具有很强的空间外溢性。我们以跨行政区划的区域一体化典型代表的长三角地区为样本,检验地理位置的相邻性、城市化水平的相似性和经济规模的相似性对地方财政支出及结构的具体影响。

1978-2006年的中国财政支出按功能分为5类:经济建设费、社会文教费、国防费、行政管理费和其他支出。作为生产性支出的经济建设支出在财政总支出中占有最大份额,而其中最主要的又是基本建设支出。从2007年开始,全国执行了新的财政收支分类科目,新科目中没有专设基本建设支出,而教科文卫支出和社会福利支出都有专门的统计,这两者是典型的非生产性支出,或者说民生支出项目。因此,本文实证分析中基本建设支出的样本期限为2001-2006年,教科文卫和社会福利支出的样本期限为2001-2008年。

考虑到经济建设支出在各地方财政总支出中的重要地位,我们在考察邻近性对生产性支出的影响时还检验了邻近性对财政总支出的影响。根据表1,财政总支出的空间计量模型应采用SEM 模型,其估计方程为:

其中,i代表地区,Wj为地理邻近性、建成区邻近性或人均GDP邻近性的空间权重矩阵。这三种邻近性变量分别表示地理空间的相邻性、城市化水平的相似性和经济规模的相似性。

与财政总支出影响因素的检验中引入全部控制变量不同,在财政支出各细分项目影响因素的估计中需要有所选择,因为各细分项目的支出范围是完全不同的。在基本建设支出中,人口密度变量被忽视,这与其支出范围的改革和调整有关。基本建设支出日益转向支柱产业和基础产业,同时调整了对事业单位的支出范围,将经营性事业单位推向市场,准公益性事业单位进行差额补助,只有公益性事业单位进行全额财政拨款。显然,这种改革强调了基本建设支出主要由地区经济增长需求决定,与人口密度没有多大的直接联系。另外,地方各级财政基本建设支出预算包括上级政府对下级政府补助的基本建设投资。地级城市的基本建设支出往往来自省级财政预算内的经济建设费支出,与地级城市自身的经济实力没有太大的直接联系。因此,在引入地理邻近性和建成区邻近性的空间因素后不需考虑人均GDP变量。但长三角地区16个核心城市又分属于三个省级地区,省级之间的经济实力当然会直接影响经济建设费支出规模。于是,在引入人均GDP空间权重矩阵时要考虑人均GDP的影响。

根据表1,对基本建设支出的空间计量模型,当采用地理邻近性和建成区邻近性的空间权重矩阵时应选择SEM 模型,检验方程为:

其中,Wj为地理邻近性或建成区邻近性的空间权重矩阵。

当采用人均GDP邻近性空间权重矩阵时,空间计量模型应选择SLM 模型,估计方程为:

其中,Wj为人均GDP邻近性的空间权重矩阵。

从检验结果看(见表2),各城市的财政支出在空间上具有正的外溢效应,一个城市的财政支出会显著影响另一个城市的财政支出水平。相邻地区的财政支出每增加1%,本地区的财政支出增加0.64%-0.72%。显然,各城市财政支出的示范效应与联系效应显著。

示范效应显著的主要原因在于:一是财政分权体制使得各地方政府担忧经济资源向相邻地区流动,导致本地区的财政收入减少;二是地方政府官员的晋升竞争使得各地区唯恐政治声誉受到不利影响,从而推动财政支出的模仿和竞争。联系效应则集中体现在三个方面:一是地域相邻、城镇密布以及基础设施一体化使得该地区经济活动具有明显的空间连续性,一个地区经济规模和财政支出的扩张有利于相邻地区经济规模和税收收入的增加;二是区域一体化推动了各个地区财政支出的联动,如交通网络尤其是“一小时城市圈”的建设以及能源、水利、信息等基础设施的共建共享和互联互通;三是社会事业与义务教育、公共卫生、公共文化等基本公共服务日益统筹与协调发展。财政支出的示范效应和联系效应还意味着各城市在经济规模与税收收入上也相似。估计结果证实了这一直觉,人均GDP和税收收入对各地区财政总支出的影响都显著为正。显然,区域一体化不仅需要地缘相邻,而且需要经济规模相似。

在三种邻近性空间权重矩阵下的估计方程中,人均GDP和税收收入对各地区财政总支出的影响都显著为正。显然,地区之间可利用经济资源的多寡直接影响它们的财政支出行为是否具有示范或模仿的能力。基于此,区域一体化不仅需要地缘相邻,而且需要经济规模相似,否则基础设施一体化、社会事业与基本公共服务一体化就无法在各地区之间共同推进。

表2的估计结果还显示,长三角地区核心城市在基本建设支出上同样具有显著的空间正外溢效应,无论是基于地理邻近性和建成区邻近性的SEM 模型,还是基于人均GDP邻近性的SLM模型,空间外溢效应统计量λ和ρ都显著且为正。λ的显著性意味着,基本建设支出在各个城市之间存在示范效应和联系效应,不论这些城市隶属于同一省份还是隶属于不同省份。而ρ的显著性则表明,即使是不同省级地区之间也同样存在着基本建设支出的正外溢效应。不同省份之间的人均GDP水平对基本建设支出有显著影响,人均GDP越相似的地区,基本建设支出的正外溢效应越强。显然,区域一体化更容易在经济实力相似的地区推进,只要人均GDP差距不是很悬殊,就不影响省级城市与地级城市之间以及隶属于不同省份的地级城市之间在基本建设领域的一体化进程。

从其他控制变量看,考虑地理相邻性和建成区邻近性(城市化水平相似性)时,各城市的税收收入、城市化水平、老龄化程度显著影响基本建设支出规模。这可从基本建设支出范围上进行解释。按照资金的投向,基本建设支出可分为包括农林、水利、铁路、交通、通讯、电力、市政设施建设投资等支出在内的生产性支出,以及包括文教科卫、公用服务事业等社会公益设施投资支出在内的非生产性支出。这些支出不仅存在空间上的外溢效应或连贯性,而且与城市化进程和老年人口结构密切相关。老龄化对地方基本建设支出带来的影响是一系列的,老龄化问题涉及的医疗卫生、公用服务事业中公益设施投资支出规模较大,加之老年人口基本都是户籍人口、流动性弱,地方财政对老年人口的支出刚性明显。儿童抚养比对基本建设支出的影响不显著。这可以从两个角度进行解释:一是由于户籍制度等限制,外来儿童的增加未能使地方财政对基础教育设施的投资形成刚性;二是基础教育投入所包括的项目很多,如中小学生均经费、农村义务教育经费保障、学生营养改善计划、特殊教育经费保障、中小学校舍维修改造、校舍安全工程等,其中纳入基本建设支出范围的只是教育设施投资,是相对较小的一部分。考虑人均GDP空间权重矩阵以后,由于税收收入和城市化水平都依赖于经济资源的多寡,它们与人均GDP存在很强的相关性,此时税收收入和建成区面积变量就变得不显著。

表2 长三角核心城市邻近性对财政总支出和基本建设支出的影响

五、邻近性、民生项目支出与区域一体化

跨行政区划的区域能否在教科文卫和社会福利等民生项目领域实现一体化发展,取决于跨行政区划的区域内各地方政府的非生产性支出是否具有显著的空间联系。这涉及区域一体化进程中优先发展领域的选择问题。

对教科文卫支出,为了确保检验的统一性以及LMerr和LMlag的稳健性,我们对三种邻近性下的空间模型同时采取SLM 和SEM 形式,然后根据Robust-LMerr和Robust-LMlag检验值来判断最终选择何种模型。

三种邻近性(空间权重矩阵)下的教科文卫支出空间计量SEM 模型为:

三种邻近性(空间权重矩阵)下的教科文卫支出空间计量SLM 模型为:

由表3中Robust-LMerr和Robust-LMlag的检验值可知,对教科文卫支出,地理邻近性和人均GDP邻近性空间权重矩阵下的空间模型应选择SEM 形式,建成区邻近性空间权重矩阵下的空间模型选择与表1的判定结果一致,仍应选择SEM 形式。

从λ和ρ看,长三角地区16个核心城市的教科文卫支出具有正的空间外溢效应,且显著性结果稳健。从其他控制变量看,考虑地理邻近性和建成区邻近性时,人均GDP、人口密度、税收收入、城市化水平都对各地区的教科文卫支出产生显著影响。显然,教科文卫支出总体上与城市的经济实力(人均GDP、税收收入)和人口因素(人口密度、城市化水平)密切相关。老龄化程度在考虑地理邻近性和建成区邻近性时的显著性不同,前者显著,后者不显著。具体原因可能在于:相邻地区的人口流动加大了各地区医疗卫生基础设施建设支出,而城市化引起的人口流向主要是从农村到城市,而不是城市到城市,由于医疗保障覆盖的主体是城镇居民,城市化水平相似地区的老年人口增加并未对教科文卫支出产生显著影响。地级城市的教科文卫支出不仅与自身的经济实力有直接联系,而且也有来自省级财政预算内的基本建设支出。长三角地区16个核心城市分属于三个省级地区,省级之间的经济实力自然会影响教科文卫支出的规模。于是,基于人均GDP邻近性的估计结果与前面两种邻近性下的结果不同,即老龄化程度、人口密度对教科文卫支出的影响不显著。造成这种差异的原因在于:教科文卫支出范围较宽,省级政府对地级城市的该项支出未能充分考量人口结构和人口密度的影响,因为人口结构和人口规模涉及劳动力流动、医疗卫生体制、户籍制度改革等复杂问题。

从变量的影响方向看,除了老龄化程度外,其他变量都对教科文卫支出产生了正向影响。一般来说,一个地区的老龄化程度越高,政府的医疗卫生支出越大,但长三角地区各城市的这种影响关系不明显。这与卫生医疗体制改革有关。我国卫生医疗体制的市场化改革使政府本应对老年人承担的卫生医疗负担部分转嫁给了市场。同样,儿童抚养比越高,政府对基础教育的支出应越大,但这种关系也未能在长三角地区得以体现。主要原因可能是:基础教育的设施投资支出属于基本建设支出范围,在城市化进程中,外来儿童增加,但户籍制度改革滞后等原因使得政府对基础教育的投入往往按本地区户籍儿童进行预算,本地区对基础教育投入的增加速度滞后于适龄儿童(包括外来儿童)教育发展投入的实际需求,导致政府对基础教育的人员费用支出以及其他支出未能随着儿童占比的提高而增加。

与教科文卫支出一样,长三角地区也在日益加大社会福利支出。但该地区能否在社会福利上实现一体化发展呢?这同样取决于长三角各地方该项支出是否具有显著的空间联系。与教科文卫支出的分析类似,我们对三种邻近性下的空间模型同时采用SLM 和SEM 形式,然后根据Robust-LMerr和Robust-LMlag的检验值来判断最终选择何种模型。

三种邻近性下的社会福利支出空间计量SEM模型为:

三种邻近性下的社会福利支出空间计量SLM 模型为:

由表3中Robust-LMerr和Robust-LMlag的检验值可知,对社会福利支出,建成区邻近性和人均GDP邻近性下的空间模型应选择SEM形式;而地理邻近性下的空间模型仍是两者都可以。

从λ和ρ看,基于三种邻近性空间权重矩阵的估计结果都在1%的水平上显著。显然,长三角16个核心城市的社会福利支出确实存在示范效应和联系效应,具有显著的空间正外溢性,且显著性结果稳健。

除空间因素外,社会福利支出的主要影响因素还有老龄化程度和城市化水平,当然,该项支出也依赖于经济资源规模和税收收入。基于此,估计过程中邻近性以外的控制变量选择人均GDP、税收收入、65岁及以上人口占比、建成区面积。考虑地理相邻性和建成区邻近性(城市化水平相似性)时,人均GDP、税收收入和城市化水平都对各地区的社会福利支出产生显著影响。也就是说,城市经济实力的增强和城市化进程的加快促进长三角各城市之间在社会福利支出上的空间联系增强和支出提高。长三角地区16个核心城市分属于三个省级地区,省级之间的经济实力自然会影响社会福利支出规模。于是,考虑经济规模相似性或者说人均GDP空间权重矩阵的估计结果与前面两种邻近性下的估计结果不同,即老龄化程度成为显著影响因素,税收收入和建成区面积的影响不显著。在地理邻近性SEM 和SLM 模型下,老龄化变量对社会福利支出的影响都不显著,建成区空间权重矩阵下模型选择SEM 形式时的影响也不显著,只有在人均GDP空间权重矩阵下模型选择SEM 形式时的影响显著,并且为负。造成这一结果的原因可能在于:社会福利支出的主体部分养老金支出采取的是省级统筹,对各个地级城市而言,老年人口比例提高,其养老金支出反而下降,因为省级统筹的制度安排不利于提高个人养老金的缴纳意愿,人们将该项目的主要支出责任确定在省级政府。另外,抚恤和社会福利救济支出具有刚性和偶发性,在考虑人均GDP空间权重矩阵后,税收收入的影响就可能不显著。不仅如此,对经济规模相似的地区,社会福利支出具有稳定性,此时城市化水平也可能不会对该项支出产生显著影响。

表3 长三角核心城市邻近性对教科文卫支出和社会福利支出的影响

六、总结性评论

地理位置的相邻性、经济规模的相似性以及城市化水平的相似性等空间因素对一个区域各地方财政支出有着不容忽视的作用,这种影响直接决定区域一体化的进程和路径。本文在理论上不仅刻画了各地区之间财政总支出的空间外溢性,而且给出了各地区不同功能财政支出的空间外溢性。这种空间外溢性既包括示范效应和联系效应所产生的正外部性,又包括竞争效应所带来的负外部性。净效应取决于相邻地区生产性支出与民生项目支出的示范效应或联系效应与竞争效应的大小比较。

针对在跨行政区划的区域一体化案例中所具有的典型性和率先性,本文以长三角地区16个核心城市为样本,将空间邻近性因素确定为地理空间权重矩阵和经济空间权重矩阵,检验了地理空间的相邻性、城市化水平的相似性和经济规模的相似性对财政总支出、生产性支出与民生项目支出(非生产性支出)的影响和空间外溢性的差异,从地方政府合作治理的角度提出了跨行政区划的区域一体化发展的路径以及优先解决的问题。

实证结果表明,无论是地理邻近性还是建成区邻近性抑或人均GDP邻近性,它们对地区财政支出都具有显著的正向影响。相邻地区的财政支出每增加1%,本地区的财政支出增加0.64%-0.72%。以公共基础设施、公共服务提供为内容的支出竞争正在改变以税收竞争为主的地方财政竞争格局。

本文还进一步检验了空间因素对生产性财政支出和民生项目财政支出(非生产性支出)的影响。基本建设支出上的显著空间正外溢性意味着样本地区在基础设施方面具有很强的联系效应,或者说政府的基本建设活动具有客观的空间连续性。该结论证实了区域一体化进程中为什么要优先发展跨区域重大基础设施以提升交通、能源、水利、信息等基础设施的共建共享和互联互通水平。人均GDP越相似的地区,基本建设支出的正外溢性越强。显然,区域一体化更容易在经济实力相似的地区推进。教科文卫和社会福利等非生产性支出同样具有显著的空间正外溢性。这证实了跨行政区划的区域推进义务教育、公共卫生、公共文化、社会保障等基础公共服务均等化、促进经济社会协调发展的可行性。而保证外来人口子女平等接受基础教育、坚持公共医疗卫生服务的公益性质、实现老年人口社会保障一体化则是区域一体化进程中政府需要优先解决的民生问题。

[1]李涛,周业安.中国地方政府间支出竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009,(2):12-22.

[2]皮建才.中国地方政府间竞争下的市场整合[J].经济研究,2008,(3):115-124.

[3]邵军.地方财政支出的空间外部效应研究[J].南方经济,2007,(9):3-11.

[4]沈坤荣,付文林.税收竞争、地区博弈及其增长绩效[J].经济研究,2006,(6):16-26.

[5]解垩,王晓峰.财政支出的相互作用:空间面板数据模型分析[J].山东经济,2009,(3):102-107.

[6]徐现祥,李郇,王美今.区域一体化、经济增长与政治晋升[J].经济学(季刊),2007,(4):1075-1096.

[7]张军.分权与增长:中国的故事[J].经济学(季刊),2008,(1):21-52.

[8]赵振瑛,蔡素菁.邻近性对地方公共支出的影响——台湾实证[J].台湾银行季刊,2006,(3):172-192.

[9]“中国地方政府竞争”课题组.中国地方政府竞争与公共物品的融资[J].财贸经济,2002,(10):5-11.

[10]钟晓敏,市场化改革中的地方财政竞争[J].财经研究,2004,(1):21-30.

[11]Allers M A,Elhorst J P.Tax mimicking and yardstick competition among local governments in the Neth-erlands[J].International Tax and Public Finance,2005,12(4):493-513.

[12]Anselin L.Spatial econometrics:Methods and models[M].Dordrecht:Kluwer Academic Publishers,1988.

[13]Anselin L,Bera A K,Florax R,et al.Simple diagnostic tests for spatial dependence[J].Regional Science and Urban Economics,1996,26(1):77-104.

[14]Baicker K.Extensive or intensive generosity?The Price and income effects of federal grants[J].Review of Economics and Statistics,2005,87(2):371-384.

[15]Baicker K.The spillover effects of state spending[J].Journal of Public Economics,2005,89(2-3):529-544.

[16]Coughlin C C,Garrett T A,Hernández-Murillo R.Spatial dependence in models of state fiscal policy convergence[R].Working Paper,Federal Reserve Bank of St.Louis,2006.

[17]Freret S.Spatial analysis of horizontal fiscal interactions on local public expenditures:The French case[R].Paper Presented at International Workshop on Spatial Econometrics and Statistics,Rome,2006.

[18]Gebremariam G H,Gebremedhin T G,Schaeffer P V.County-lever determinants of local public services in Appalachia:A multivariate spatial autoregressive model approach[M].Paper presented at the American Agricultural Economics Association Annual Meeting,California,2006.

[19]Jin H,Qian Y,Weingast B.Regional decentralization and fiscal incentives:Federalism,Chinese style[J].Journal of Public Economics,2005,89(9-10):1719-1742.

[20]Li H,Zhou L.Political turnover and economic performance:The incentive role of personnel control in China[J].Journal of Public Economics,2005,89(9-10):1743-1762.

[21]Ward M D,Gleditsch K S.Spatial regression model[M].London:SAGE Publication,2008.

[22]Wildasim D.Urban public finance[M].New York:Harwood Academic Publishers,1986.

[23]Wilson J D,Gordon R H.Expenditure competition[J].Journal of Public Economic Theory,2003,5(2):399-417.

[24]Zhang T,Zou H.Fiscal decentralization,public spending,and economic growth in China[J].Journal of Public Economics,1998,67(2):221-240.

猜你喜欢

大众科技(2022年2期)2022-04-28

矿山测量(2021年6期)2022-01-22

核科学与工程(2021年4期)2022-01-12

北京测绘(2021年3期)2021-04-20

今日农业(2020年19期)2020-12-14

现代园艺(2018年3期)2018-02-10

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中学物理·高中(2016年12期)2017-04-22

中国财政年鉴(2016年0期)2016-06-05