市场氛围对IPO 抑价的影响——基于我国创业板的实证研究

2014-12-02 01:48周亚玲

江西社会科学 2014年10期

■周亚玲

一、引言

股票首次公开发行,即IPO(initial public offerings),是指发行企业为了投资项目或日常生产经营而募集资金,首次公开在股票市场上发售股份的行为,发行对象为股票市场上潜在的广大投资者。IPO 抑价现象是指新股在一级市场的发行价低于二级市场的上市价,股票上市首日的收盘价显著地高于发行价的现象。

IPO 抑价是全球股票市场普遍存在的现象,是金融理论研究中的一个重要谜题,持续地受到学者的关注。与国际股票市场相比,中国股票市场不仅存在显著的IPO 抑价,而且抑价程度远高于国际水平。通常,发达国家的抑价率在10%-20%,新兴市场的抑价率在40%-60%,但我国股票市场的平均抑价率在1997-2005年则高达117%,创业板的平均抑价率在2009 年也达到92%。过高的IPO 抑价率反映了股票市场定价效率的低下,并导致大量资金长期沉淀于打新股,严重扭曲了资源配置,是我国股票市场改革急需解决的重要问题之一。但是什么原因导致我国股票IPO 抑价率长期高于国际平均水平,如何才能有效地降低IPO 抑价率呢?

由于IPO 抑价表明的是股票一级市场与二级市场在定价上的差异。对于同一支股票,两个市场的定价却出现显著的差异,那么要么是一级市场定价低估了股票的真实价值,要么是二级市场定价高估了股票的真实价值。事实上,现有文献就是从这两个方向去寻求解释。但是二者在金融理论上却代表了截然对立的两种学术思想。

认为一级市场低估股票真实价值的文献一般接受有效市场理论,反映了发行者在市场约束下的理性选择,这些代表性的经典观点有:(1)信息不对称理论解释,该理论认为IPO 抑价是对因信息不对称所造成风险的补偿[1][2][3];(2)信息对称理论解释,该理论认为发行人和承销商让新股定价偏低是为了规避潜在的法律责任风险及可能的信誉损失或者股权分散而故意降低发行价格[4][5]。

认为二级市场高估了股票真实价值的文献一般不完全赞成有效市场理论,而认为市场的参与者并不完全理性,尤其是二级市场的参与者。这些文献的代表性观点有:(1)投机泡沫假说,该假说从资本市场的有效性入手,二级市场在估价新股时是无效的,新股发行过高首日收益来自噪音交易者,其对新股估价存在过度反应[6][7][8];92)观点分歧假说,该假说认为在观点分歧和卖空限制的假设下,对IPO 最乐观的投资者将决定新股上市后的价格。随着时间推移,越来越多的消息公之于众,乐观者与悲观者的分歧将减少,结果是市场价格下降[9][10]。

但是这些理论基本上都还是针对发达国家的成熟市场,而对于中国这样的转型与快速发展中的市场,企业成长快,但不确定性大,市场不成熟,机制不健全,在这种情况下,认为中国股票市场是有效的文献几乎没有,普遍认为,解释中国股票市场的IPO 抑价现象,不完全理性的假说更加具有现实性[11][12][13]。在市场参与者投机心态浓厚,“羊群效应”必然明显,此时市场氛围对二级市场参与者的影响可能更加重要。因此本文希望研究市场氛围对中国IPO 抑价的影响。由于主板市场存在国有股比例高,而且政府对发行价进行较为严重的限制,可能导致一级市场的发行价严重低估的情况。但是创业板的发行价基本遵循市场定价,没有严重的市场盈率限制,因此本文选择创业板的数据进行实证研究。

二、市场氛围影响IPO 抑价率的理论机制

最早提出“市场氛围”假说的是Ritter[14],但Ritter 认为市场氛围影响IPO 抑价并不表示市场不是有效的,相反,他认为此时抑价率高表明了发行者与承销商的理性选择。但是,本文认为Ritter 的机制并不适合解释中国的股票市场。因为中国的股票市场总体是处于供不应求的,发行失败的案例非常少,尤其是在市场上涨的牛市阶段。因此,中国公司在牛市阶段,不仅不会有意降低发行价,而会尽可能提高发行价,以实现更多的圈钱目的。

本文认为,由于创业板的企业成长性非常高,但波动性很大,而中国社会和股票市场的诚信比较差,因此二级市场的参与者以投机者为主,价值投资者很少。而投机者对市场的判断,不完全建立在市场的基本面之上,甚至没有也不愿意花太多的精力去研究经济的形势、企业的前景,而更多的是关心其他投机者的态度。此时,二级市场参与者的情绪很容易受到市场氛围的影响。如果市场整体火热,指数快速上涨,此时大家会对经济形势乐观,并相信其他投资者也持乐观态度,进而更相信市场会进一步上升。从而导致新股上市时股价大涨,产生高的抑价率。此时,一级市场上企业的高市盈率发行,可能成为一个表明该企业成长性高的信号,因此高市盈率不仅不导致低抑价率,反而可能加强二级市场的热捧,从而产生更高的抑价率。这也可以在一定程度上解释,为什么中国会出现高市盈率发行,高抑价率的双高现象。市场氛围影响IPO 抑价率的经济机制可以简述为:市场氛围→投资者情绪→投资者对经济形势、企业前景的信息分析→对其他投资者心态的猜测→投资者决策→股票二级市场价格→抑价率。

三、实证研究设计

(一)样本选取和数据来源

本文以2009 年10 月23 日我国创业板开板以来至2012 年10 月9 日上市的所有新股共355 家为研究样本。样本公司发行上市的所有原始数据来源于大智慧软件、东方财富和巨潮咨询,有些数据是通过手工编辑的。在研究过程中收集了新股的发行价格、上市首日收盘价格、新股发行日及上市日深证指数的收盘价、发行规模、发行市盈率、发行前的市净率、上市首日换手率、中签率、2009 年9 月初到2012 年底的深证成指收盘点数等相关指标。

(二)变量设计

1.因变量。为了剔除股票从发行日到上市日市场收益率变动的影响和减少在回归分析中异方差对回归分析的影响,本文采用超额收益率自然对数作为被解释变量。计算公式如下:

式中,LRi为新股i 经过调整的对数收益率,Pi1表示其上市首日的收盘价,Pi0表示其发行价。Mi1为新股i 上市首日市场指数的收盘价,Mi0为新股发行日市场指数的收盘价。本文此处选取深证成指作为市场指数。

2.自变量。影响IPO 抑价的因素很多,除了市场氛围以外,基于前人的研究,抑价还与公司的发行市盈率、上市首日换手率、中签率、发行规模、机构认购倍数等有关,要使有关市场氛围和IPO 抑价关系的结论更加明确和具体,必须控制这些因素对IPO 抑价的影响(变量的选择如表1)。

表1 变量设计

四、实证结果分析

(一)描述性统计结果及分析

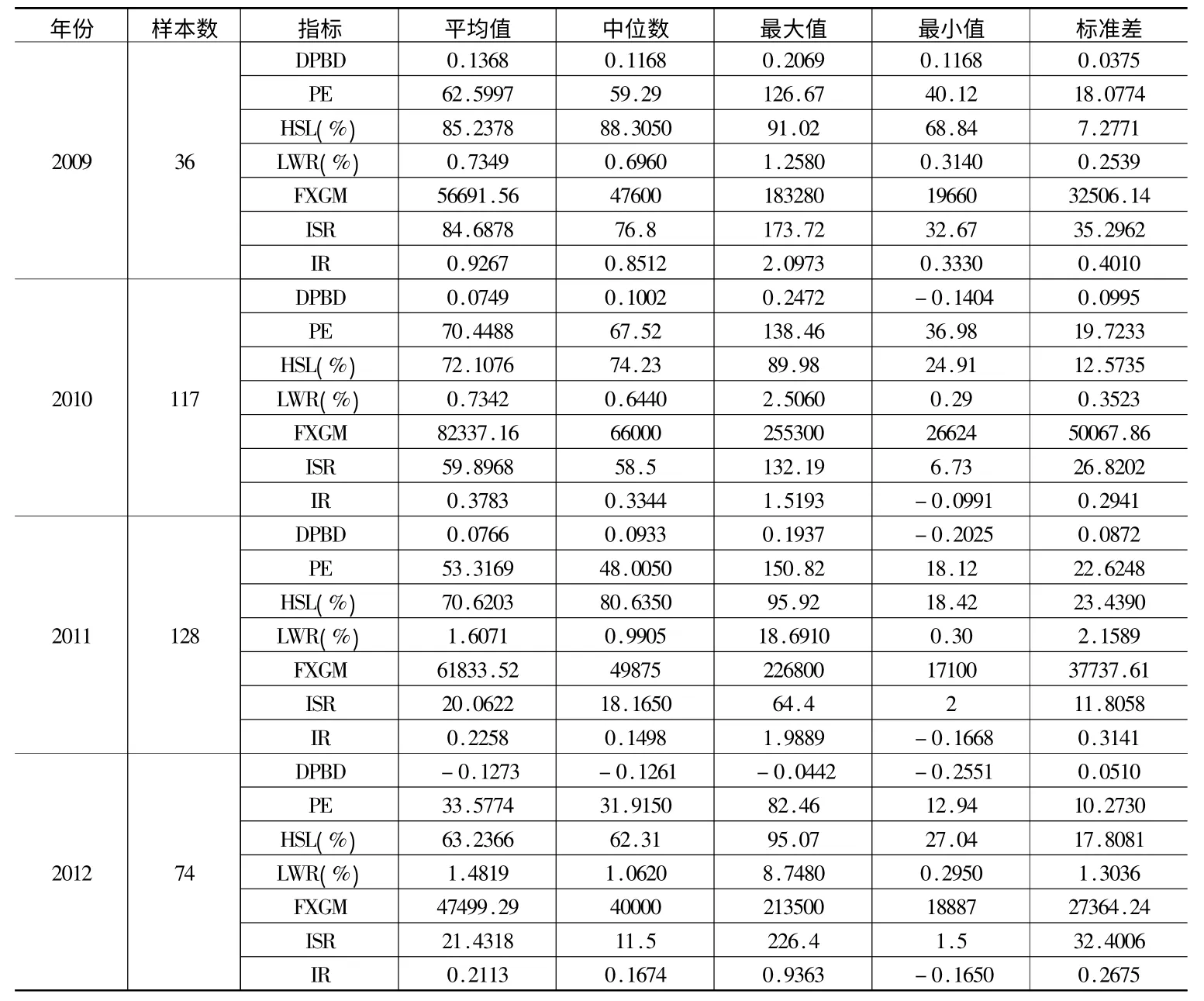

对我国创业板市场2009-2012 年各年IPO 的信息进行统计汇总,在描述性统计结果的基础上分析各年IPO 抑价率和相关因素的变化关系,具体情况见表2:

1.因变量的描述性统计分析。2009 至2012 年的IPO 平均抑价率分别是92.67%、37.83%、22.58%、21.13%,4 年的平均值是34.41%。我们很容易看出是一个先扬后抑的趋势,其中2009 年更是高达92.67%,而在这四年中深证成指也是最高的,之后股市震荡下行,平均抑价率也随之越来越低。另外,四年的抑价率的中位数和最大值、最小值相差很大,标准差也比较大,说明各创业板上市公司的抑价水平个体差异比较大。据此,笔者得出IPO 抑价率的高低和大盘的走势有明显的趋同性特征,或者说市场所处的阶段(如:牛市、熊市)是影响抑价的一个重要因素,可能的原因是二级市场的景气度、投资者的投资热情以及市场参与度影响了新股上市首日的表现。后文我们将进一步加以证实。

表2 样本数据部分变量的描述性统计

2.部分自变量的描述性统计分析。从发行市盈率来看,各年的均值为:62.60、70.45、53.32 和33.58,四年的标准差都在10 以上,从几年的发行市盈率变化来看基本上是处于逐年下降的趋势。这说明发行市盈率和抑价率存在正相关性可能性,各创业板上市公司的发行市盈率个体差异比较大。发行市盈率高的IPO 新股,向市场显示了其较高的投资价值,有可能会受到投资者的认同和追捧,其抑价就较高。但是,另一方面,市盈率太高,炒作的风险也更大,因此也可能抑价率会更低。

各年的机构认购倍数和上市首日换手率的变化趋势十分相似,都是逐年明显下降的,机构认购的倍数高说明机构的参与热情高,机构申购的资金多,成本也就高,所以在上市时会拉高股价,以便所申购得的股票盈利更多。而这四年的IPO 抑价率却是逐年下降的,所以可以认为机构认购的倍数与IPO 抑价率存在比较明显的正相关关系。IPO 上市首日的换手率较高,说明股票上市当天买卖交易频繁,这有助于推动股价上升,从而导致过高的IPO 抑价率。

各年的平均中签率依次为0.7349%、0.7342%、1.6071%和1.4819%,各年的平均中签率基本是处于上升通道的,而这四年的IPO 抑价率确是逐年下降的,这说明中签率与抑价率存在负相关的可能性更大。因为中签率是发行规模与实际有效申购规模的比率,申购规模越大说明股票潜在需求越大,对上市首日的股票价格上涨的推动作用也越大。

从发行规模可以看出IPO 的平均发行规模基本上是稳步上升,和IPO 抑价水平呈现较明显的负相关关系。因为发行规模越大,中小股东对市场的操纵能力就越小,价格的波动也就越小;另外大公司的信息更加透明,发行的价值也更加接近真实价值,信息不对称风险越小,抑价率也就越低。

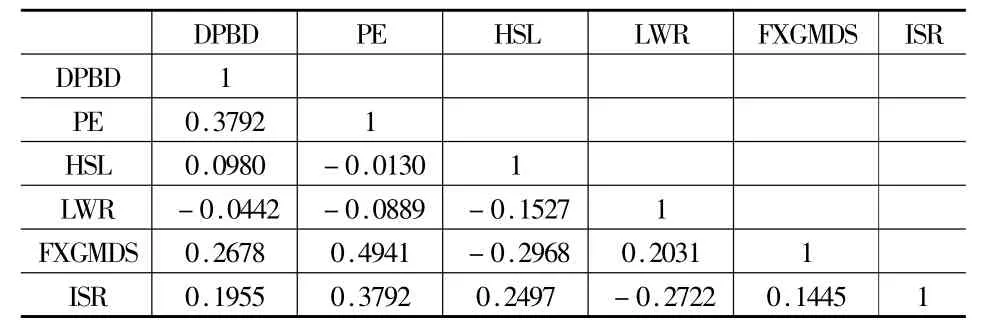

(二)自变量间相关性分析

我们选用了6 个解释变量,这些变量间有可能存在多重共线性。当共线性趋势非常明显时,它们就会降低估计系数的t 统计值,甚至可能导致参数估计量的经济含义不合理。因此,在具体分析之前,我们先对自变量之间是否存在多重共线性进行相关分析(数据见表3)。

表3 假设模型自变量间的相关性分析

从上表可以发现所有解释变量之间的相关系数的绝对值均小于0.5,由此可以大致判断出自变量之间的多重共线性问题并不严重。因此,我们可以进行下一步的回归分析。

(三)回归模型及结果分析

为了从计量上检验市场氛围对IPO 抑价的影响,本文设定如下回归模型:

其中,LRi 是股票i 的抑价率,DPBDi 表示该股票发行时的市场氛围,Xi 是控制变量,C 是常数项,εi 是误差项。

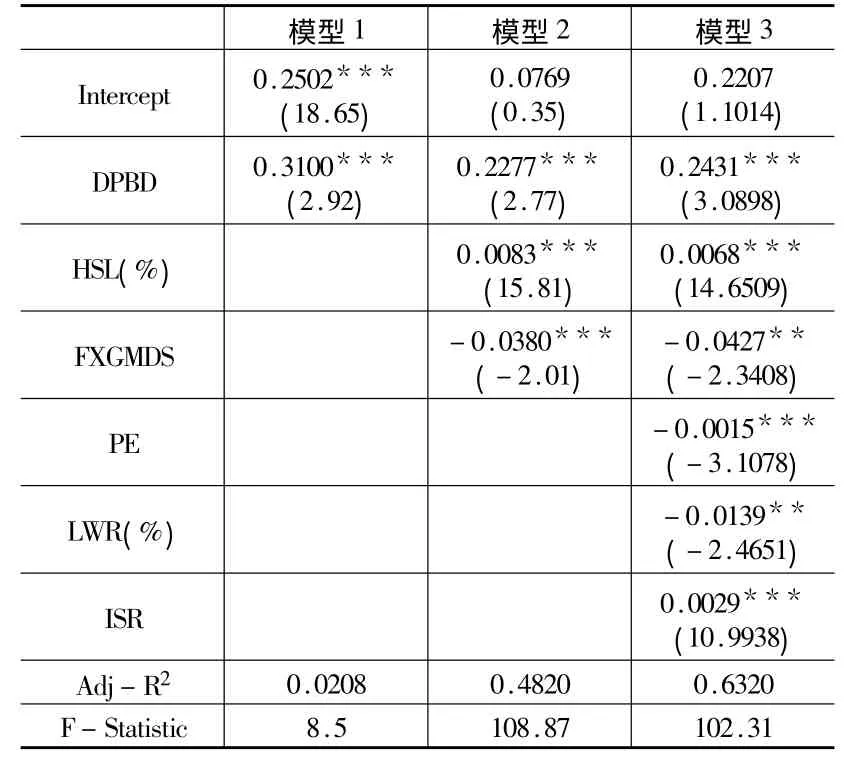

根据前面的理论分析,我们预期市场氛围与抑价率正相关,因此α 显著大于0。另外,上市首日换手率(HSL)反映了市场的投机程度,对抑价率也有正向影响,发行规模(FXGMDS)越大的企业,由于对资金的需求更大,因此可以预期对抑价率有负向影响,中签率(LWR),中签率越高,则流动股的首日卖方越多,因此抑价率可能更低,机构认购倍数(ISR)越高,则表明机构对该股票的认可度越高,则可能给二级市场传递该公司前景更好的信息,因此抑价率将更高。市盈率(PE)对抑价率的影响在理论上讲有两种可能:一方面,表明该股票的一级市场定价太高,因此二级市场可能不敢过度追捧,因此抑价率可能较低,另一方面,它也可能表明机构认为该股票的成长性好,因此可能引发二级市场的追捧。在回归时,我们采取分步回归,逐步增加控制变量,以观察市场氛围对抑价率的影响是否与理论预期一致,并似乎稳健。

首先,我们先对表示IPO 折价率的变量指标LR 与市场氛围指标DPBD 进行简单的回归,见表4 中的模型1。回归结果表明,市场氛围对抑价率的影响显著为正,市场氛围每上升1%,抑价率提高0.31 个百分点。

然后,模型2 中,我们加入控制变量HSL 和FXGMDS,市场氛围变量DPBD 的系数仍然显著为正,但系数有所下降,有0.31 下降到0.23。这主要是上市首日换手率HSL 对抑价率也在正向影响,市场的投机程度与市场氛围具有一定的正相关关系。发行规模对抑价率的影响与预期一致,负相关并显著。

为了进一步控制其他因素的影响,我们在模型3 进一步在控制变量中加入市盈率(PE)、中签率(LWR)和机构认购倍数(ISR),中签率与机构认购倍数对抑价率的影响与预期一致,中签率与抑价率负相关,认购倍数与抑价率正相关,二者都很显著。但是市盈率与抑价率负相关,并且显著。这说明,尽管创业板存在部分股票高市盈率高抑价率的双高现象,但是控制了其他因素之后,市盈率高的企业,抑价率总体还是要更低一些。

表4 回归报告

综合来看,市场氛围是影响创业板市场IPO 抑价率最重要的因素,其系数远大于其他控制变量,并且非常显著。在其他变量不变的情况下,市场氛围的高低可以反映投资者对整个市场参与的热情程度。即在大盘处于低位时,大部分投资者对市场的预期会比较悲观,为了避免更大的损失,他们大多离场观望,此时的股市无法吸引人气,即使新股上市也很难得到人们的关注,可能导致IPO 发行抑价降低。而当大盘在高位时,说明市场状况良好,大部分投资者投资愿望强烈,上市的新股往往会成为投资者争相抢购的投资对象,此时投机风气会加重,从而可能助长IPO 抑价的程度。其次,对IPO 抑价率影响较大的是两个因素是发行规模和中签率,两者都与IPO 抑价率负相关。一般来讲,发行规模越大,股权越分散,股票价格越不容易被投机者操纵,价格的波动幅度就小,新股的抑价程度也就越低。此外,发行规模大的公司受投资群体的关注较高,政府和监管机构对他们的监管也更严格,在信息披露和公司运作上较规范,信息不对称程度低,所以抑价程度相应较低。中签率的高低反映投资者上市公司价值的认可程度,中签率高说明超额认购倍数低,投资者对公司价值的认可度低,反映在股价上就表现为IPO 抑价率小。再次,对IPO 抑价率影响较小的是上市首日换手率、机构认购倍数和发行市盈率。上市首日换手率与IPO 抑价率正相关,换手率高说明市场交易比较活跃,对新股的炒作气氛较浓厚,在股价上表现为涨幅较大机构认购倍数与IPO 抑价率正相关,这跟前面的分析正好一致。而发行市盈率与IPO 抑价率负相关,这说明我国创业板市场的投资者更关注短期的投机收益,而对于企业是否具有高的成长性并不特别在意。

五、结论与建议

(一)结论

本文通过计算超额收益率的对数,针对选择的六个解释变量,对选定的355 家样本公司的IPO 抑价影响因素进行了分析,通过上述统计和回归分析,我们得到如下结论。

1.市场氛围与IPO 抑价率呈显著的正相关关系,且是所有研究指标中影响最大的。创业板IPO 抑价率与市场氛围正相关关系说明股票市场的总体表现对投资者的影响比较大,投资决策容易受到市场情绪的影响,当市场处于牛市时,投资者情绪乐观,交易活跃,在投资者热烈情绪的推动下,往往导致较高的IPO 抑价;而当市场处于熊市时,投资者情绪悲观,杀跌动力强大,此时的IPO 新股的抑价率也会相应降低,因此,投资者的投机行为是IPO 抑价偏高的主要原因。

2.其他相关指标也在一定程度上影响创业板IPO 抑价。除了市场氛围外,发行市盈率、首日换手率、中签率、发行规模和机构认购倍数均在一定程度上影响到创业板市场IPO 抑价率,其中上市首日换手率和机构认购倍数与创业板市场IPO 抑价率正相关,而发行市盈率、中签率和发行规模与创业板市场IPO 抑价呈负相关。

(二)政策建议

1.优化完善市场化的理性投资环境。市场化的投资环境是股票市场得以顺利发展的基础。而在我国,由于种种原因,“政策市”特征明显,过多的行政干预往往会增加更多的人为和不确定性因素,容易形成不够理性的市场投资环境。“新股不败”神话和投资者的“羊群效应”就是最好的实证,由此造成的创业板市场新股高达60%以上的换手率和过高的IPO 抑价率就是其风险聚集的体现。因此,要解决新股的高抑价率,首先要改善的就是非理性的投资环境,让市场自身发挥“看不见的手”的调控功能。

2.加强投资风险教育,倡导正确投资理念。特别要加强对中小投资者的风险教育和培训,使其树立正确的投资观念,现实操作中不要盲目跟风或者炒作,避免二级市场价格过高而损害自己和他人的利益。此外,通过进一步规范和引导创业板二级市场的交易,降低创业板的IPO 抑价率,提高创业板的资本回报率,以促进创业板市场的健康运作。

3.严格规范“打新”行为,丰富投资品种。“新股不败”的神话吸引了大量资金进入了打新的行列,市场上甚至出现了专门的理财产品和打新队伍。这种不正常的行为容易助长市场的投机气氛,使得大量的资金闲置浪费,而且造成了新股在一、二级市场价格的扭曲,进而影响了新股的定价和市场的稳定。因此,监管层应该进一步规范打新程序,坚决打击恶意打新等扰乱市场正常运行的行为,积极营造良性的市场投资氛围。同时,政府也应该不断丰富资本市场的投资品种,拓宽投资渠道,扶持保险、基金等机构投资者的壮大,从而吸取市场更多的无序资金,避免大量的资金闲置浪费和非理性的投机行为。

[1]Leland H.& D.Pyle,Information asymmetries,financial structure and financial intermediation.Journal of Finance,1977,(32) .

[2]Baron,David P.“A Model of the Demand for Investment Banking Advising and Distribution Services for New Issues”,Journal of Finance,1982,(37).

[3]Rock,Kevin.“Why New Issues are Underpriced?”,Journal of Financial Economics,1986,(15).

[4]Tinic,Seha M.“Anatomy of Initial Public Offerings of Common Stock”,Journal of Finance,1986,(43).

[5]Booth,James R.& L.Chur.“Ownership Dispersion,Costly Information and IPO underpricing”,Journal of Financial Economics,1996,(41).

[6]Black,Fischer.“Noise”,Journal of Finance,1986,(41)..

[7]De Long,Bradford J.,Andrei Shleifer,Lawrence H.Summers and Robert J.Waldmann,“Noise Trader Risk in Financial Markets”,the Journal of Political Economy,Volume 98,Issue4(August),1990(a).

[8]De Long,B.J.,A.Shleifer,L.H.Summers and R.J.Waldmann,“Positive Feedback Investment Strategies and Destabilizing Rational Speculation”,Journal of Finance,1990(b),(45).

[9]Miller,Edward M.“Risk,Uncertainty,and Divergence of Opinion”,Journal of Finance,1977,(32).

[10]Miller Edward M.“Long-run Underperformance of Initial Public Offerings:An Explanation”,Working Paper,2000.

[11]刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005,(5).

[12]韩立岩,伍燕.投资者情绪与IPOs 之谜——抑价或者溢价[J].管理世界,2007,(3).

[13]朱红军,钱友文.中国IPO 高抑价之谜:“定价效率观”还是“租金分配观”?[J].管理世界,2010,(6).

[14]Ritter,J.The“hot”issues market of 1980.Journal of Business,1984,(57).

猜你喜欢

英语文摘(2022年4期)2022-06-05

金融经济(2019年12期)2019-12-24

证券市场红周刊(2018年22期)2018-05-14

Coco薇(2017年8期)2017-08-03

商(2016年29期)2016-10-29

大众理财顾问(2016年3期)2016-06-13

市场瞭望·投资者(2010年5期)2010-03-22

环球时报(2010-02-09)2010-02-09

现代商贸工业(2009年7期)2009-05-31