2014年上半年全球船舶市场形势与特点

2014-11-29 02:18中国船舶工业经济研究中心谢予

世界海运 2014年8期

中国船舶工业经济研究中心 谢予

一、全球造船市场概述

1.三大指标并未出现显著增长

上半年全球造船业新船订单、完工订单和手持订单三大指标整体并未出现显著增长。其中,新船订单同比小幅下降,完工订单延续去年下滑趋势,手持订单仅与年初总量基本持平。

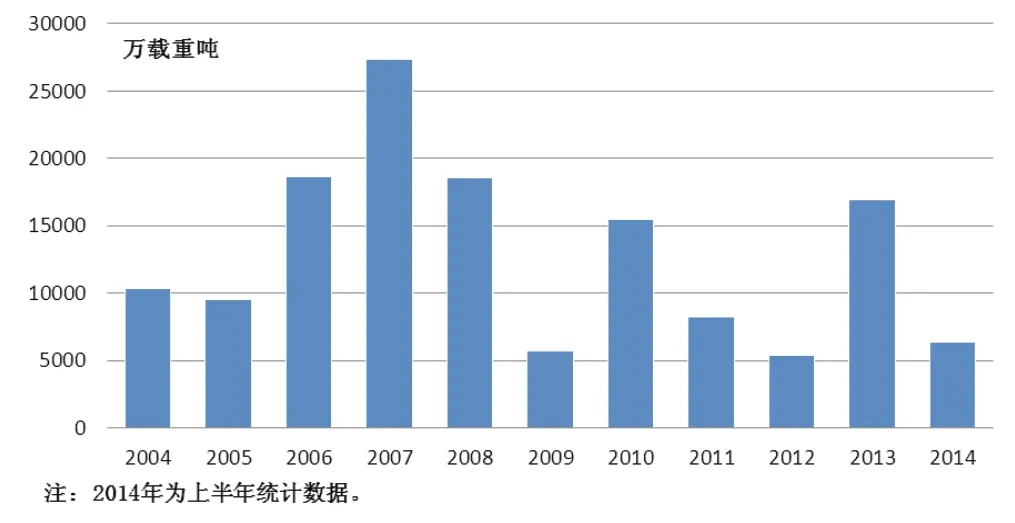

在新船订单方面,如图1所示,2014年上半年全球累计成交新船970 艘,约6387 万载重吨。接单总量超过2012年全年水平,但与2013年同期水平相比,艘数和运力同比分别下降13%和2.3%。新接订单中三大主流船型占90%以上,其中,油船订单161 艘、1479 万载重吨,散货船订单411 艘、3712 万载重吨,集装箱船订单71 艘、560万载重吨。以载重吨计,散货船和集装箱船分别下降5.5%和44.3%,油船接单量同比仅增长0.7%。

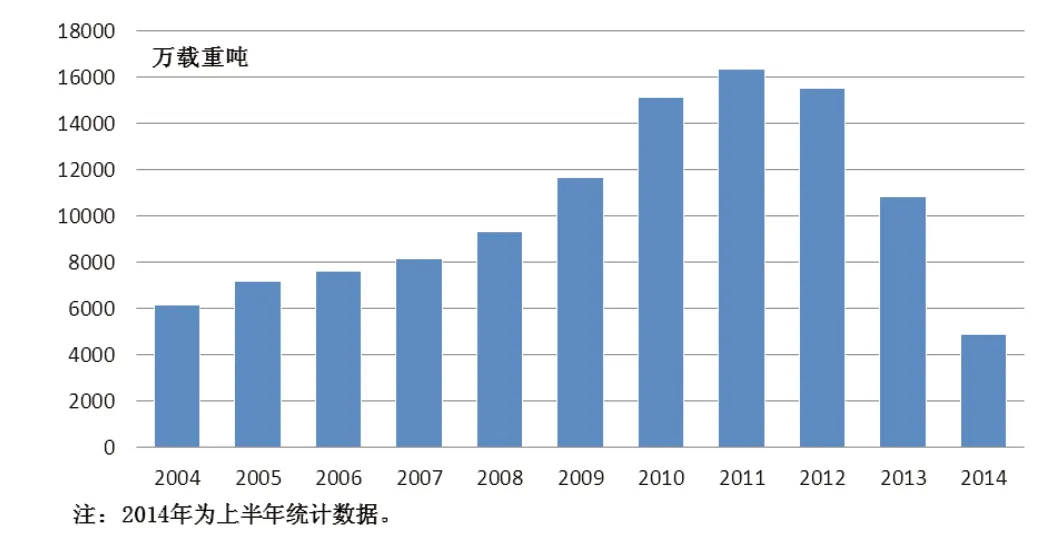

在完工订单方面,如图2所示,2014年上半年全球新船完工累计共1166 艘、4881 万载重吨,艘数和运力同比分别下降23%和25.1%。完工船型以三大主流船型为主,其中,油船完工85 艘、约804 万载重吨,散货船完工337 艘、约2687 万载重吨,集装箱船完工104 艘、约957 万载重吨。以载重吨计,油船、散货船和集装箱船完工量同比出现不同程度下滑,分别比去年同期下降46.4%、26.6%和1.1%。

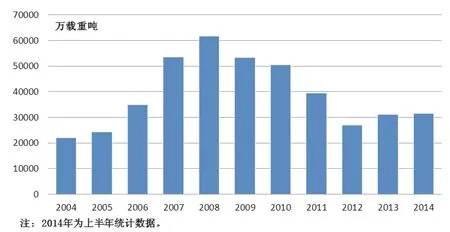

在手持订单方面,如图3所示,截至2014年6月末,全球造船业手持订单共计5363 艘、超过3.15 亿载重吨。以载重吨计,比年初增长约1.5%。在手持订单的具体船型中,油船792 艘、约6936 万载重吨,散货船2097 艘、约1.74亿载重吨,集装箱船手持订单453 艘、约3943 万载重吨。与年初相比,以载重吨计,油船、散货船手持订单分别增长17.6%和23.5%,集装箱船手持订单下降约0.3%。

2.中国三大指标稳居全球首位

从上半年全球造船业的整体状况来看,以中、日、韩三国为核心的全球造船业竞争格局未被打破,如表1所示。

在主要造船国家(地区)中,以载重吨计,中、日、韩造船业三大指标总和均占全球总量90%以上,中国造船业三大指标稳居全球首位。新船订单方面,中国累计接单3256 万载重吨,占全球51%,韩国为1828 万载重吨,占全球28.6%,日本为927 万载重吨,占全球14.5%;中、日两国二季度接单量较韩国出现明显增长。新船完工量中,中、日、韩上半年累计分别为1981.3 万、1273 万和1247万载重吨,分别占全球总量的40.9%、26.3%和25.7%,其中日本二季度完工量有明显增加。截至2014年6月末,中国手持订单量约14652 万载重吨,占全球总量47.1%,韩国为8292 万载重吨,占全球26.6%,日本为5753.8 万载重吨,占全球18.5%;中国仍是目前唯一一个手持订单量超过1 亿载重吨的国家,且在不断扩大与日、韩之间的领先优势。

图1 全球新船订单量变化趋势

图2 全球新船完工量变化趋势

图3 全球手持订单量变化趋势

表1 2014年上半年主要造船国家(地区)三大指标情况

表2 上半年主要造船国家(地区)手持订单产品结构 %

3.全球手持订单凸显结构差异

如表2所示,上半年主要造船国家(地区)的手持订单结构差异性显著。中国前6 个月承接的新船订单以散货船为主,以载重吨计,占接单总量的81%左右,其中以4万~6.5 万t和20 万~50 万t散货船(包括大型矿砂船)居多,分别占散货船订单总量的37.7%和27.7%。日本散货船接单量占其接单总量近60%,在散货船领域与中国保持竞争关系,具体接单船型以4 万~6.5 万t和8 万~10万t散货船为主,均占其散货船订单总量的26%左右。韩国接单重心依然放在油船、集装箱船、LNG 船、海洋工程船等高附加值船舶上,其中包括:油船(以原油船、成品油船和化学品油船为主)订单占39%,集装箱船(均为8000TEU 以上超巴拿马型船)占订单总量的21.4%,LNG 船占8.1%,但与年初相比份额有所下降。欧洲造船业手持订单中85%以上为高技术高附加值船型,其中,化学品船占近34%,包括PSV、MSV 等在内的海工辅助船约占20%,豪华游船约占10%。

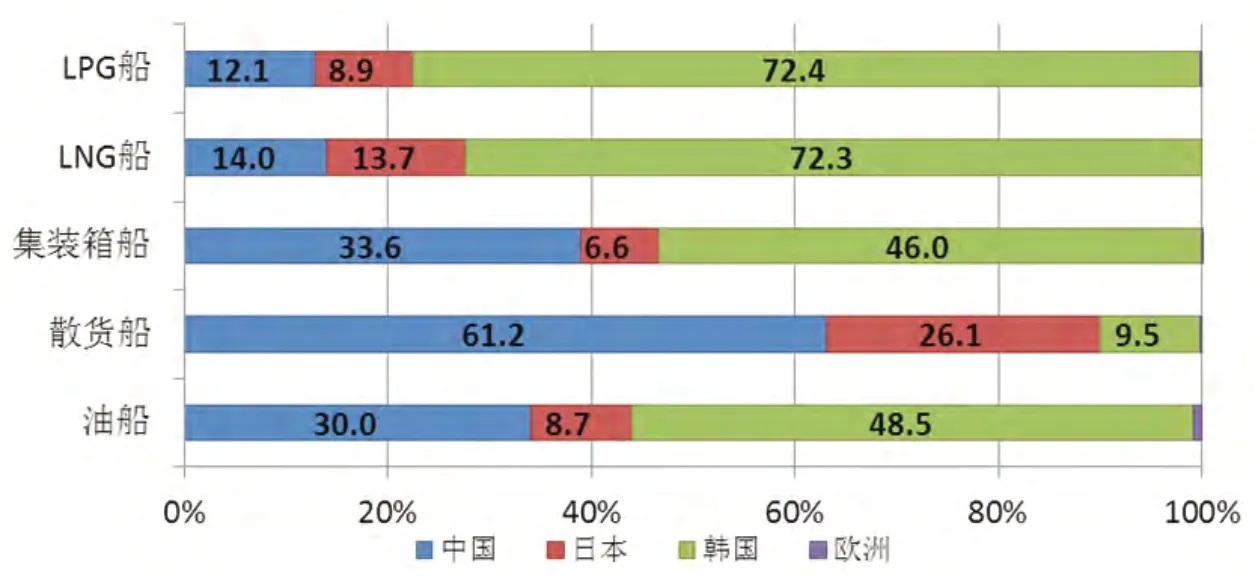

从全球手持订单船型的国家(地区)分布来看,油船、散货船等主要船型的地区性差异同样显著。中国是全球最大的散货船建造国家,6月末散货船手持订单占全球总量61.2%,高于日本35个百分点。韩国是目前全球最大的油船、集装箱船、LNG 船和LPG 船建造国家,手持订单分别占全球总量的48.5%、46%、72.4%和72.3%,其全球占比显著高于中国和日本,如图4所示。

图4 上半年手持订单船型国家分布

二、船市供需形势变化

整体上,上半年全球船舶市场的供给和需求并未出现重大变化。但从全球船市供需结构变化可以看出,中国在船舶建造和新船需求方面均有实质提升。

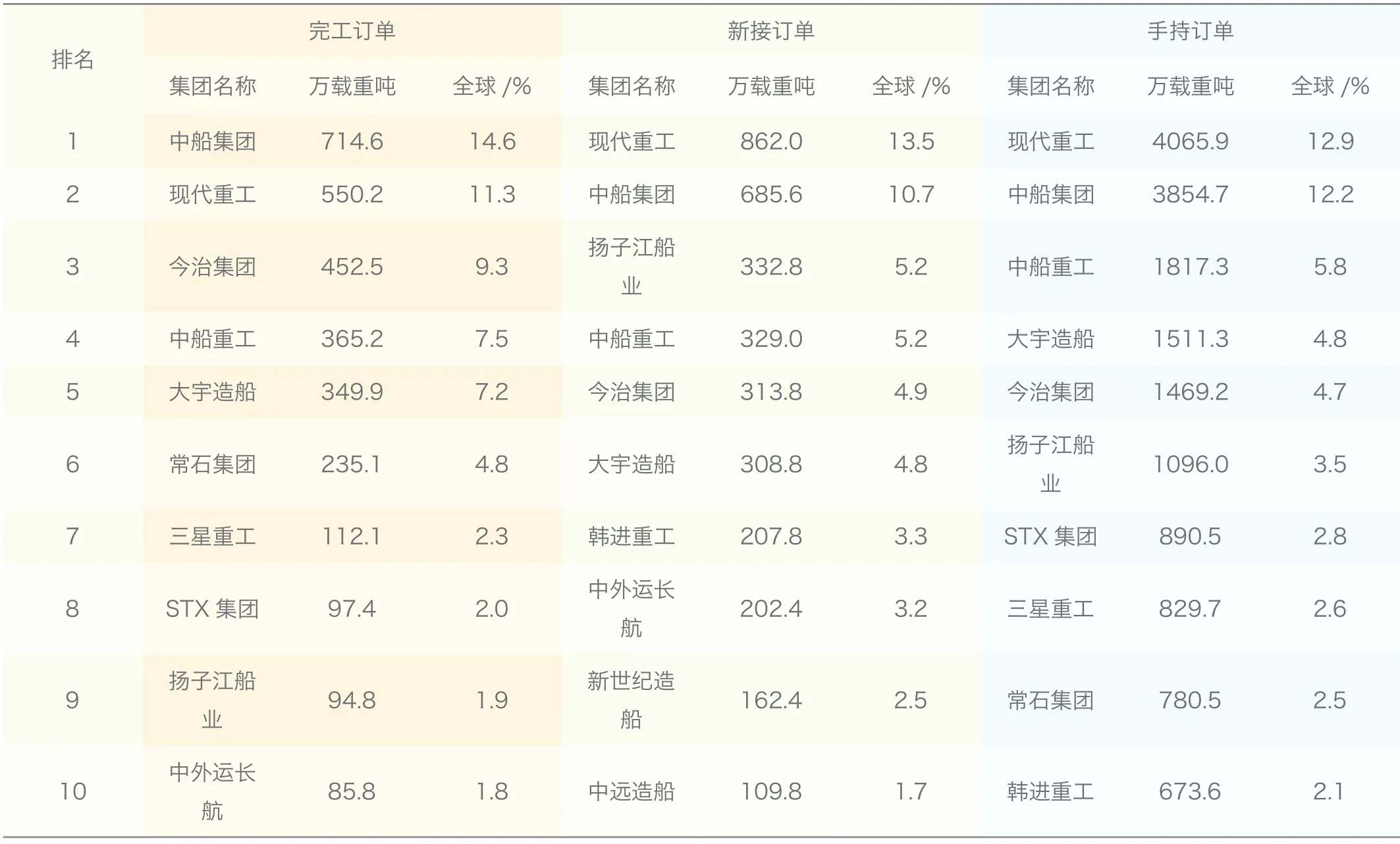

1.中国造船企业跻身全球十强

如表3所示,上半年造船三大指标进入全球十强的集团和企业均来自中国、韩国和日本。与日韩相比,全球十强造船集团中中国企业的数量明显增多,特别是在新接订单量方面,有6 家中国造船集团跻身全球前十。中船工业集团完工、新接和手持订单全球占比均跻身全球前三,其中,新船完工量占全球14.6%,排名全球第一,超过现代重工集团3.3 个百分点;手持订单占全球总量12.2%,排名全球第二,仅落后现代重工0.7 个百分点。中船重工集团完工、新接和手持订单全球占比跻身全球前五,其6月末手持订单占全球总量5.8%,位居全球第三。民营企业中,江苏扬子江船业上半年三大指标跻身全球十强,其中,新接订单量占全球总量5.2%、排名全球第三,手持订单占全球3.5%,排名世界第六。

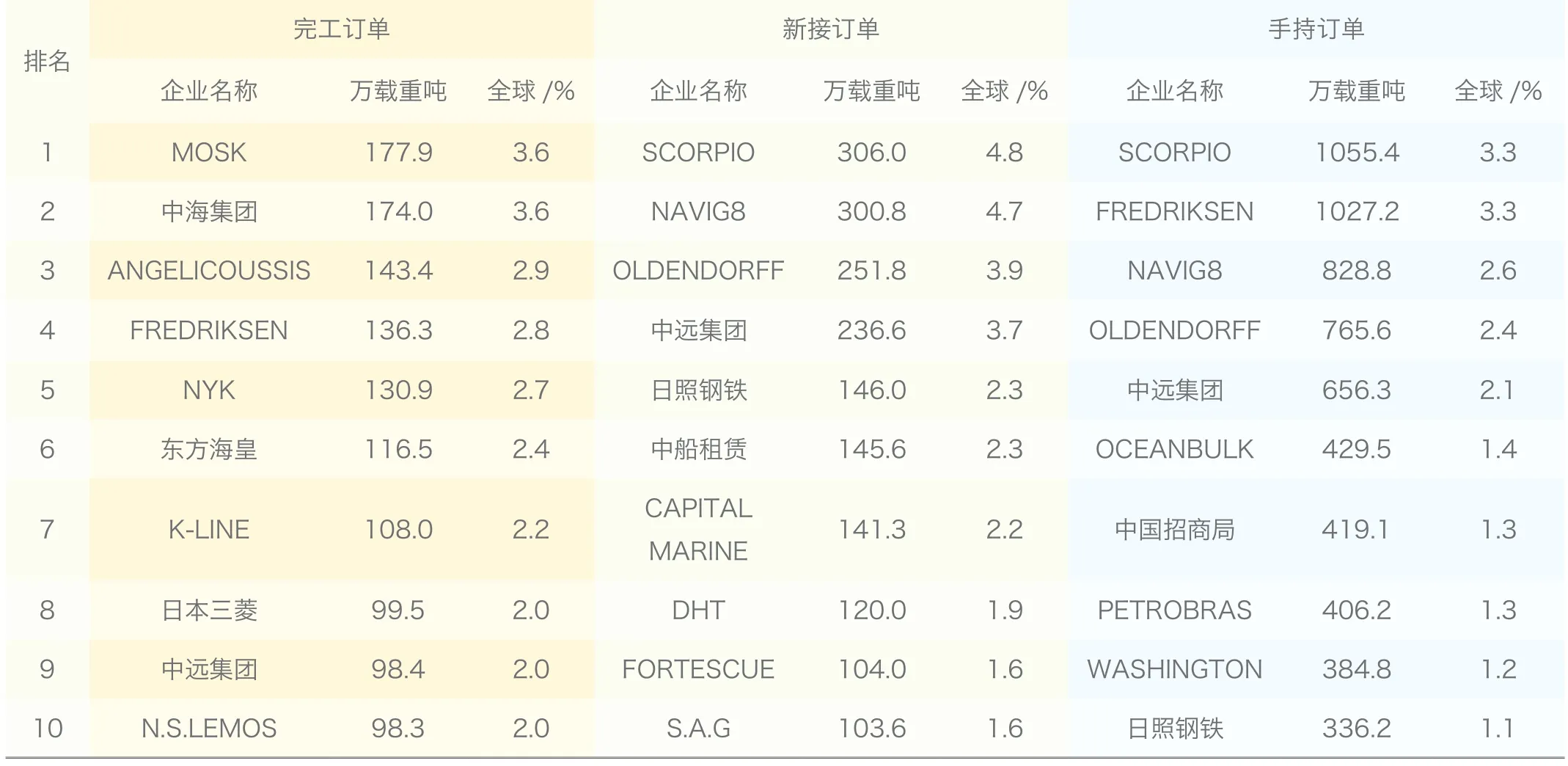

2.中国船东加快新船订造步伐

2014年年初以来,全球共有270 多家船东订造新船。其中,订船前十强船东合计新船订单达1856 万载重吨,占全球总量的29.1%;手持订单前十强船东合计持单量达6309 万载重吨,占全球总量的20%。在新船订单中,船东SCORPIO、NAVIG8 和OLDENDORFF 位居前三甲,分别占全球总量的4.8%、4.7%和3.9%;中远集团、日照钢铁和中船租赁,分别以全球占比3.7%、2.3%和2.3%位居全球第四、五、六名。在手持订单船东中,船东SCORPIO 手持订单总量超过1055 万载重吨,占全球总量3.3%,排名全球第一;中远集团手持订单约656 万载重吨,占全球总量2.1%,位居全球第五;此外,中国招商局和日照钢铁持单量分别占全球的1.3%和1.1%,位居全球第七、第十位,如表4所示。

2014年上半年,中国政府大力推进国内现有船队运力更新升级和结构调整,在此背景下,中国船东加快新船订造步伐。中远集团上半年累计投放近30 艘、237万载重吨的新船订单,其中包括:1月与上海江南长兴造船签署的5 艘9400TEU 型集装箱船,总价4.35 亿美元,交船期为2016—2017年;3月与天津新港船舶重工签署的4 艘4 万载重吨散货船(约2480 万美元)和4 艘18 万载重吨散货船(约5320 万美元),交船期为2015—2016年;6月与广船国际签署3 艘5 万吨的油船建造合同等。日照钢铁上半年累计投放7 艘、共146 万载重吨新船订单,其中包括:1月与渤海船舶重工签署2 艘21 万吨散货船,交船期为2016—2017年;5月与北海船舶重工签署2 艘25万吨级矿砂船,计划于2016年交付等。

表3 全球三大指标前十集团排名

表4 全球三大指标前十船东排名

三、船舶产业发展特点

从上半年全球船舶产业的发展情况来看,主要造船国家(地区)的发展特点有明显区别。中国政府从国家战略层面,推进船舶产业升级发展,同时扩大国内新船需求。日本和韩国造船业均专注于提升高新技术、高附加值船型的研发和建造能力,以求在此基础上确立新的经济增长点。欧洲造船业则努力通过多元化发展和产业升级等措施,尽力保存在全球船舶市场中的话语权。

1.中国宏观战略推动船舶产业发展

就中国而言,近期中国政府出台的一系列国家宏观发展战略,对中国船舶及相关产业升级发展提出具体要求,对国内造船业、航运业和新船内需等诸多方面也起到积极推动作用。

一方面是推进执行国家宏观政策。上半年以来,中国积极推进执行《老旧运输船舶和单壳油船提前报废更新实施方案》、《船舶工业加快结构调整促进转型升级实施方案(2013-2015年)》等政策。这些政策在不同程度上对国内船舶产业的产能结构和需求结构提出具体要求,重点包括:一是鼓励老旧远洋、沿海运输船舶提前报废;二是建造符合国际新规范、新公约、新标准要求的绿色环保船;三是加快发展海洋工程装备、高技术船建造能力;四是加强海上执法船、科考船等公务船建造;五是支持海洋渔船更新改造等。这些政策不仅推动了船舶产业和产品的结构升级,而且也有效拉动并扩大了国内市场的新船需求。

另一方面是推进实现国家规划战略。十八届三中全会后,中央政府提出“海上丝绸之路”、“长江经济带”、“西江经济带”等一系列建设规划,并结合“内河黄金水道建设”、“内河、沿海船舶油改气”等具体措施,积极推进海洋强国发展战略。目前,长江、西江等流域河内水道建设已初步完工,内河船“油改气(LNG)”也在湖北、广西等地积极推行试点。这些国家规划战略在促进国内船舶标准化、专业化、环保化发展上起到了重要作用,对造船业及相关的船舶配套产业提出了更高要求,同时也进一步推动造船业转型升级。

2.日韩突出高新技术船型建造能力

与中国造船业相似,日本和韩国近年来也在大力推进造船业的转型发展,但其侧重点更偏向高技术、高附加值船舶产品,并以此为基础进行海外技术输出与合作,寻立新的经济增长点。

在日本方面,上半年日本造船业继续推进经营策略调整。日本联合造船、今治造船等大型造船集团对其产能不断调整更新,并将散货船、集装箱船等主流船型的绿色环保技术(如低油耗主机、优化船体型线等)作为突破口,与中国在4 万~6.5 万吨级散货船等主流船型接单上开展竞争。同时,日本本土造船企业依托技术优势,进一步实现从“产品出口”到“技术出口”的转变,通过投资入股、技术转让、工程服务等方式,与巴西、越南等国家造船业进行合作,共同开拓主流船型、液化气船、海工装备等产品领域。

在韩国方面,韩国造船业发挥在高技术船舶领域的竞争优势,努力获取船东订单。2014年年初,韩国造船业就已将研发重点集中在节能环保船型、新型FLNG、钻井船和钻井平台等高技术船型上。核心造船集团中,现代重工结合其现有的LNG 浮式储油再气化装置设备技术,开发移动式发电船,设计发电能力880 兆瓦,计划于2017年全面启动,投资总额约9.4 亿美元;三星重工在豪华游船领域的绿色减排技术已达到全球领先水平,其研发的减排设备能减少90%的氮氧化物和硫化物排放;大宇造船海洋计划年内建成LNG 动力集装箱船,并满足国际氮氧化物和硫化物排放的最新标准。

3.欧洲船企推进产业升级和多元化

上半年欧洲造船企业继续推进产业升级和多元化发展,以实现2013年欧洲造船业《LeaderSHIP2020》战略中对于加快欧洲船舶产业实现智慧型、稳定型增长的基本目标。

一季度末,德国Nordic Yards 造船集团宣布收购本国P+S Werft 公司的Stralsund 造船厂。Nordic Yards 造船集团随后表示,虽然近期全球造船市场仍处于相对低位,但集团对全球造船市场的未来发展前景仍保持乐观态度,同时对欧洲造船业在高技术船型设计研发、配套装备生产等方面实力也充满信心。按照Nordic Yards 集团的发展计划,完成收购后,将在未来几年加大投资力度进一步推进产品升级和多元化发展,重点是海上风电设备、海洋油气开采装备和冰区船等高技术高附加值产品。

二季度中,挪威Deep Sea Mooring 公司对外宣布推进业务多元化,为亚洲国家及船东提供针对FPSO 及相关设备的“深海安装解决方案”。Deep Sea Mooring公司认为,近年来全球对FPSO 的需求快速增长,预计2014—2018年全球市场年均需求将高达990 亿美元,广阔的市场前景将带来巨大的潜在收益,公司已决定将“深海安装解决方案”作为一项新的经济增长点。

此外,上半年意大利推进Fincantieri 船厂私有化进程、挪威Havyard 造船集团宣布进入混合动力冰区PSV 船型设计建造领域等,均表明欧洲造船业同样也在努力推进产业升级和多元化发展,以求在全球船市竞争中占据有利地位。

猜你喜欢

水上消防(2022年2期)2022-11-20

中国船检(2020年3期)2020-11-27

中国航海(2019年2期)2019-07-24

船舶(2018年1期)2018-12-07

船海工程(2015年4期)2016-01-05

舰船科学技术(2015年9期)2015-12-23

珠江水运(2015年11期)2015-07-24

中国水运(2015年5期)2015-07-13

温州职业技术学院学报(2014年4期)2014-03-11

中国设备工程(2014年1期)2014-02-28