股权稀释过程中公司控制权保持:法律途径与边界:以双层股权结构和马云“中国合伙人制”为研究对象

2014-11-15 01:52:12马一

中外法学 2014年3期

马 一

高成长性公司在达到上市标准前可能需经历几年甚至十几年的成长,创始人在此期间为了支撑公司成长往往多次引进机构投资者,相应地其股权需经历多次稀释,进而可能不再是公司的大股东。在此过程中,如果创始人不能控制公司的发展方向、战略、运营模式,该公司可能在机构投资者的怀里夭折。以苹果公司为例,创始人之一的乔布斯曾经因股权被稀释而丢掉苹果公司的控制权。这导致公司经营状况急转直下,最终公司股东又请乔布斯接管处于破产边缘的苹果,这才让苹果有机会成长为目前世界上最有价值的公司之一。

股东如何既能控制公司,又能够用公司股权融资始终是公司法研究中的一个矛盾。在这个命题下,股权稀释中公司控制权保持的实质就是“将具有投票决策能力的股权保留在创始人手中,然后拿没有投票权或具有微弱投票权的股票去融资,投资人几乎没有决策权,但是有平等的收益权”。〔1〕Terence Zinger,“Dual-Class Share Str uctures,Founder Control and Enter prise Growth:New Insights and Directions f or Research”,1 Entrepreneurial Pr actice Review,54(2009).股权是一种财产权,但“财产权中的决策权能否与所有权分离”〔2〕Alchian,Ar men Albert,“Corporate Management and Property Rights”,10 Economic Policy and the Regul ation of Securities,337-336(1969).将挑战传统公司法中投票机制的观念和“同股同权”的传统原则。在高科技时代,经营模式创新呼吁着更多的法律创新。许多市值超过千亿美元的大型公司的创始人的初始股权甚少,但是创始人需要控制公司,因此须在股权稀释过程中引入保持控制权的条款。然而这种方式是否合法以及是否应当为我国证券交易所和法律接受,这些问题值得我们研究。

一、双层股权:股权稀释中公司控制权保持的传统方式

(一)双层股权的起源

双层股权结构是早期在稀释股权时最常用的控制权保留方式。双层股权结构顾名思义就是股权具有不同的投票权能的公司股权结构。〔3〕Michel Magnan,Samer Khalil,“Dual-Class Shares:Gover nance,Risks and Rewards”,May/June Ivey Business Jour ney,64(2007).双层股权公司起源于1898年Inter national Silver Co mpany发行900万股优先股和1100万股无投票权的普通股的行为。1902年,该公司的无投票权普通股也被赋予了投票权,每一股投票权相当于原始股的二分之一。这开启了历史上股权和投票权分离的先河。〔4〕Adolf A.Berle,“Non-Voting Stock and Bankers Control(1925-1926)”,39 Har var d La w Review,673(1926).二十世纪20年代,许多美国公司开始发行具有两种不同投票权的股票。例如当时的道奇兄弟汽车公司(Dodge Brothers)发行了150万股A类股票,但是控制公司的却是投资银行手上的25.0001万股的B类股票。公众在公司中拥有1.3亿美元的股权、债权,但是投资银行用手中的225万美元的B类股实际控制了公司。据统计,到1926年,美国至少共计有184个公司采用了多层股权结构发行股票。〔5〕Arthur Stone Dewing,The Financial Policy of Cor porations,The Fronald Press,1953,p.178.在这一年,美国著名的道奇兄弟汽车公司、国际纤维公司、A&W树根啤酒公司、福克斯电影院公司都发行了双层股票。

(二)双层股权公司上市曾被纽约证券交易所大量否定

1926年,William Ripley、Adolf Berle以及W.H.S.Stevens一同呼吁大众关注这种同股不同权的现象。他们认为这是一种自相矛盾的制度。〔6〕William Z.Ripley,Main Street and Wall Street,The New Republic Press,1927,pp.360-368;Adolf A.Berle,“Corporate Powers as Powers in Trust”,Harvar d Law Review,p.1049(1931);W.H.S.Stevens,“Voting Rights of Capital Stock and Shareholders”,4 The Journal of Business of the University of Chicago,311-348(1938).1926年1月18日,美国纽约证券交易所否决了存在无投票权股票的公司的上市交易申请。公众对这种自相矛盾的公司上市是如此之恐惧,以至于当时的美国总统卡尔文·柯立芝(Cal vin Coolidge)找到哈佛的威廉·雷普利(William Ripley)教授商量国家是否需要对这种现象进行法律规制。此举成为了1926年2月17日纽约时报的头版头条。〔7〕New Yor k Ti mes headline,“President Studies Non-Voting Stocks:He Confers Wit h Professor Ripley to Lear n if Federal Action is Advisable”,New Yor k Ti mes,Febr uary 17,1926.1940年,纽约证券交易所正式宣布禁止多层股权公司上市交易。不过,从1926年到1985年间,纽约证券交易所允许了少量的例外。福特汽车公司是其中一个特例。福特公司的创新是“次等投票权股权”,即福特家族保留了40%的投票权,剩余的60%的投票权则由公众股享有。这种股权结构设计使得福特家族只用了5.1%的股权就保留了对福特汽车公司的控制权。

不过美国的其他股票交易所并没有像纽约证交所那么严格。1976年一个叫Wang Laboratories的公司申请在纽约证券交易所上市,却因为其多层结构股权而没有被批准。这个公司转投美国股票交易所(American Stock Exchange,A MEX),而A MEX批准了该上市。美国股票交易所还专门就此出台了一个关于双层股权的限制规定:①限制投票权的股权至少可以投票选举董事会的25%;②限制投票权的股票与优先投票权的股权之间的投票权比例不得低于1:10;③如果限制投票股权份额已经确定,那么就不能再发行新股票来稀释该份额;④优先投票权股权有一定比例要求,如果控制人的优先投票权跌破了那个比例,那么优先投票权将失效;⑤强烈建议限制投票的股权具有优先分红的权利。这个规定被人们戏称为“Wang公式”。

这种宽容的态度使得AMEX获得了许多双层股权结构公司的青睐。到1985年,双层股权结构公司已经占据了在该交易所上市的公司的约7%(785家中的60家)。同年,在纳斯达克上市的4101家公司中,有110家是多层股权结构的公司。在整个八十年代,双层股权结构的公司是上市公司保留创始人战略和对抗敌意收购的最常用方式。〔8〕Craig Doidge,“US Cross-listings and the Private Benefits of Control:Evidence From Dual-class Fir ms”,3 Journal of Financial Economics,519-553(2004).

(三)开放双层股权公司上市的讨论

为了应对与A MEX的竞争,同时对抗从一开始就没有对多层股票进行限制的美国券商联合会 (National Association of Securities Dealers,NASD),纽约证券交易所于1985年2月开展了是否应当放宽对双层股权结构公司上市的限制的讨论。同时,国会对三个证券交易所施压,要求三个证券交易所采用相同的政策。纽约证券交易所最终规定在存在一定限制的基础上,接受双层股权结构公司上市,即:①要经过拥有外部股权的大部分股东同意;②要经过独立董事的大多数同意。发行人如果满足这两个条件,则可以上市。〔9〕Tho mas Math,“Big Board Ends Equal Vote Rule”,New Yor k Ti mes,July 4,1986.随着双层股权结构在三个证券交易所都得到认可,这种结构的公司的数量飙升。1988年有336家此种公司在美国上市,占总上市公司总数的6.7%。〔10〕Ang,J.S.,and W.L.Megginson,“Restricted Voting Shares,Ownership Str ucture,and the Market Value of Dual-class Fir ms”,12 Journal of Financial Research,pp.301-318(1989).随着双层股权结构上市公司的增加,美国国会越来越认为应当对该种双层股权结构实施立法调整。美国能源和商务委员会主席John D.Dingell在写给当时的美国证监会(Securities and Exchange Co mmission,SEC)主席的一封信里说:“美国证监会已经被授权对同股同投票权规则进行立法。现在是推进双层股权制度,并构建合理的、适当的防护措施的时候了。”〔11〕Bernard Navio,“Unequal Stock Class Opposed”,New York Ti mes,May 24,1988.同期,塞里格曼(Selig man)等法学家也对这种双层股权结构制度持反对意见,认为国会或证券交易所应当明令禁止此种双层股权结构在大型公司上使用。〔12〕Joel Selig man,“Equal Protection in Shareholder Voting Rights:The One Co mmon Share,One Vote Controversy”,5 Geor ge Washington La w Review,687(1986).

(四)美国证监会对双层股权结构的立法

随着讨论的升级,另一种观点产生。这种观点认为不应当禁止双层股权机构公司上市,而应当研究失去投票权的股东的“被强迫放弃投票权”现象。在一篇纽约时报的报道上,作者直接发问:“如果管理层取得了55%的股权,并强行推行双层股权结构,这对小股东公平吗?”〔13〕Steven Greenhouse,“Unequal Voting Rights in Stock”,New York Ti mes,March 19,1985.类似地,有学者就提出,解决问题的途径是禁止采用双层股权的公司的大股东滥用双层股权结构和压制外部小股东,而不是一味地禁止它作为一种资本筹集方式在公司中的使用。〔14〕Kenneth Lehn,“Consolidating Corporate Control:Dual-Class Recapitalizations Versus Leveraged Buyouts”,27 Journal of Financial Economics,pp.557–580(1990).这种观点影响很大,直接导致了美国证监会(SEC)提出了19C-4规则。1988年7月7日,美国证监会以四比一的投票结果通过了19C-4规则:

①证券交易所应制定如下规定:国内发行人发行新股或者采取其他公司行为,进而剥夺、限制或减少已依本法第十二条登记在册的股东持有的每一股票的投票权的,本所的规则、政策、惯例、解释将不允许它上市交易或继续上市交易。

②证券交易机构联合会应制定如下规定:在经纪人自动报价/交易系统上,证券交易机构的规则、政策、惯例、解释不得允许交易机构、国内发行人交易旨在剥夺、限制、减少每一股权的投票权的普通股或股权证券。

③以下行为属于前述两条规定禁止的剥夺、限制、减少股东权利的行为:其一,公司以通过股东会决议的方式对已登记在册的普通股股东,以所持有的股票数量为依据,对其投票权进行限制的行为;其二,公司以通过股东会决议的方式对已经登记在册的普通股股东,以所持有股票的时间长度为依据,对其投票权进行限制的行为;其三,发行人通过发行投票权超过或少于普通股投票权的股票,来换取已经登记在册的股东的投票权;其四,如果发行的股票的投票权超过市面上流通的普通股的投票权,则应当对其分红、分配权进行限制。〔15〕SEC Rule 19c-4 Governing Certain Listing or Authorization Deter minations by National Securities Exchanges and Associations.

上述规则一经颁布就立刻引发了一个问题:纳斯达克和纽约证券交易所是自律性的组织,证监会是否有权力去改变它们的政策?1990年6月2日,美国哥伦比亚特区上诉法庭的三名法官组成的审判庭一致认为SEC的这条法令超过了其权限范围,予以废止。

(五)美国诸交易所对证监会规则的接受和双层股权规则的成熟和趋同

虽然法庭废止了该法令,但是纳斯达克却自愿接受SEC的19C-4规则,允许在首次公开发行股票时公司的股权结构中存在双层股权,只是对已经存在的股权,不允许公司用双层股权结构去限制小股东的投票权。〔16〕T.Boone Pickens,“NASD Plans A One-share One-vote Rule”,Wall Street Jour nal,June 21,1990.同时,纽约证券交易所也表示自愿接受SEC的19C-4规则。1991年美国证券交易所也颁布了与19C-4规则相类似的规则:公司只有在两个条件都具备的情况下才能够创设双层股权,即公司取得了三分之二以上多数的股东同意,同时取得控股股东和内部人之外的其它股东的二分之一以上同意。〔17〕Terry College,“AMEX Files Plan for Holders'Votes on Classes of Stock”,Wall Street Journal,June 13,1991.

1993年12月,美国证监会主席Arthur Levitt Jr.向美国三个证券交易所发出了在允许双层股权公司上市交易的问题上采用一致政策的倡议。〔18〕Foremski,“NYSE Approves Shareholder Voting Rights Policy”,Dow Jones News Ser vice,May 5,1994.纳斯达克、美国证券交易所、纽约证券交易所相继接受了该倡议。由此,美国对双层股权结构的规制政策趋于统一化、成熟化。它们的基本立场是,对已经发行的股票,公司不能用任何方式去剥夺已有股东的投票权,但是公司在发行新股时可以引入双层股权结构。

二、双层股权上市公司实施状况与理论研究

为什么需要设立双层股权结构?一般来说,发行公司债券要求很大的公司规模和较低的负债率,而很多成长性公司资产比例低,很难发行公司债券。它们急需资金发展,投资者又看好这个行业,因此创始人在公司融资的时候稀释自己的股权是常用的手段。公司融资会使得公司创始人的股权被反复稀释,以至于公司股权与投票权相分离就是一个普遍的选择。如今,接受“双层或多层股权”的国家并非只有美国,加拿大、新加坡、以色列、日本、丹麦、芬兰、德国、意大利、挪威、瑞典和瑞士等国家也接受。〔19〕Anete Pajuste,“Deter minants and Consequences of the Unification of Dual-Class Shares”,ECB Working Paper,Series NO.465,March 2005,available at http://www.ecb.europa.eu/pub/pdf/scp wps/ecbwp465.pdf,last visited:April 15,2014.鉴于美国在双重股权结构上规定比较成熟,我们介绍该制度在美国的施行情况。

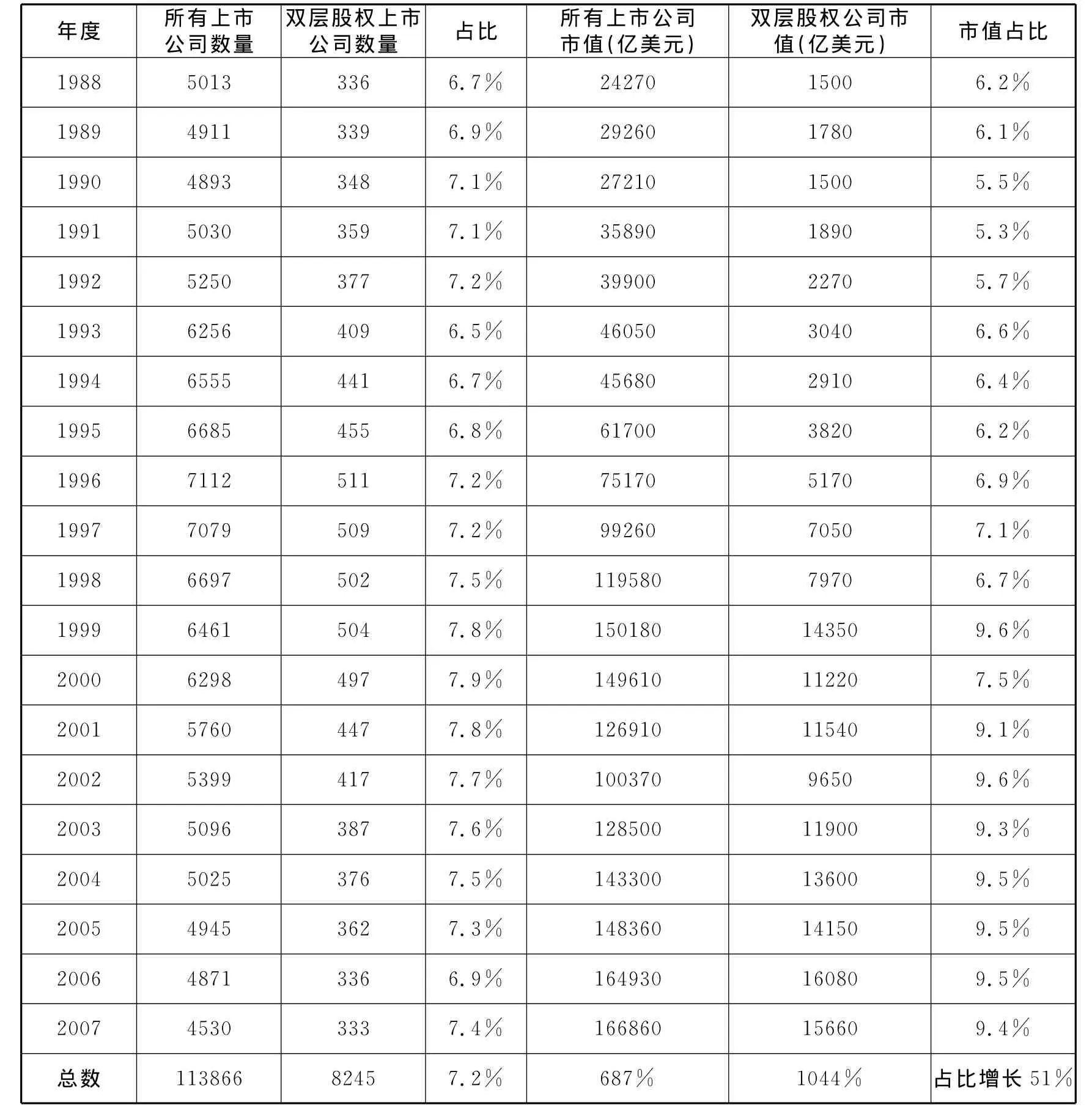

(一)采用双层股权治理结构的美国上市公司市场占有率

根据美国证券价格研究中心(The Center for Research in Security Prices,CRSP)发布的数据,〔20〕The data come from the Center for Research for Securities Price,available at http://www.crsp.com/documentation.1988年—2007年美国双层股权结构公司的公司数量和市值占比情况如下表所示:

表1 1988年—2007年美国双层股权结构公司的公司数量和市值占比情况

从上表可以看出,二十年里美国上市公司中双层股权治理结构的公司占比还是比较稳定的,总体来说无太大的变化。不过,这些公司的市值有明显的上升,其市值占比在二十年里基本上处于稳步增长的态势,由原先的6.2%上升到9.4%,上升达到51%。可见,美国双层股权结构上市规范化以来,双层股权结构公司的发展比较稳健、明显。

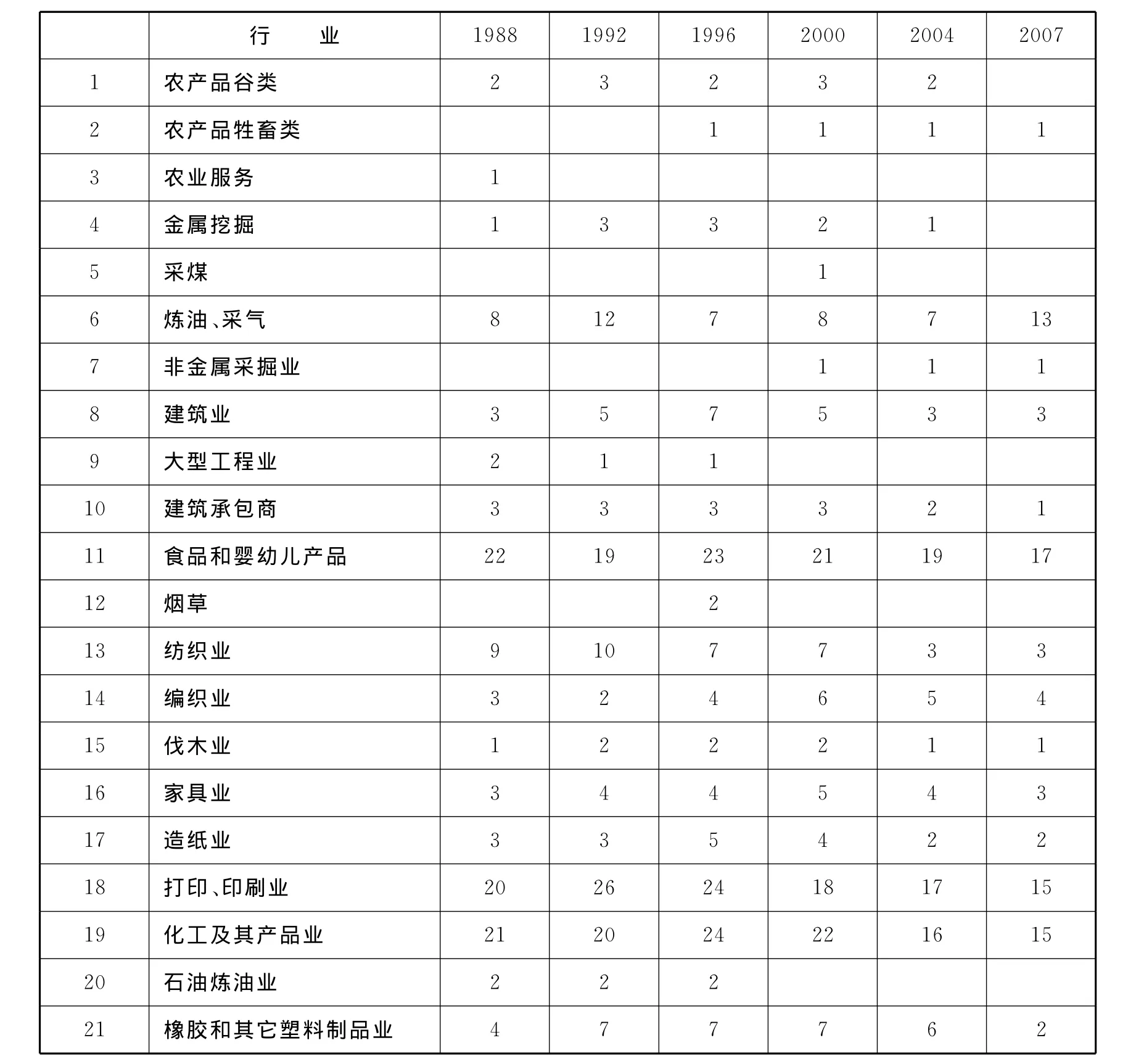

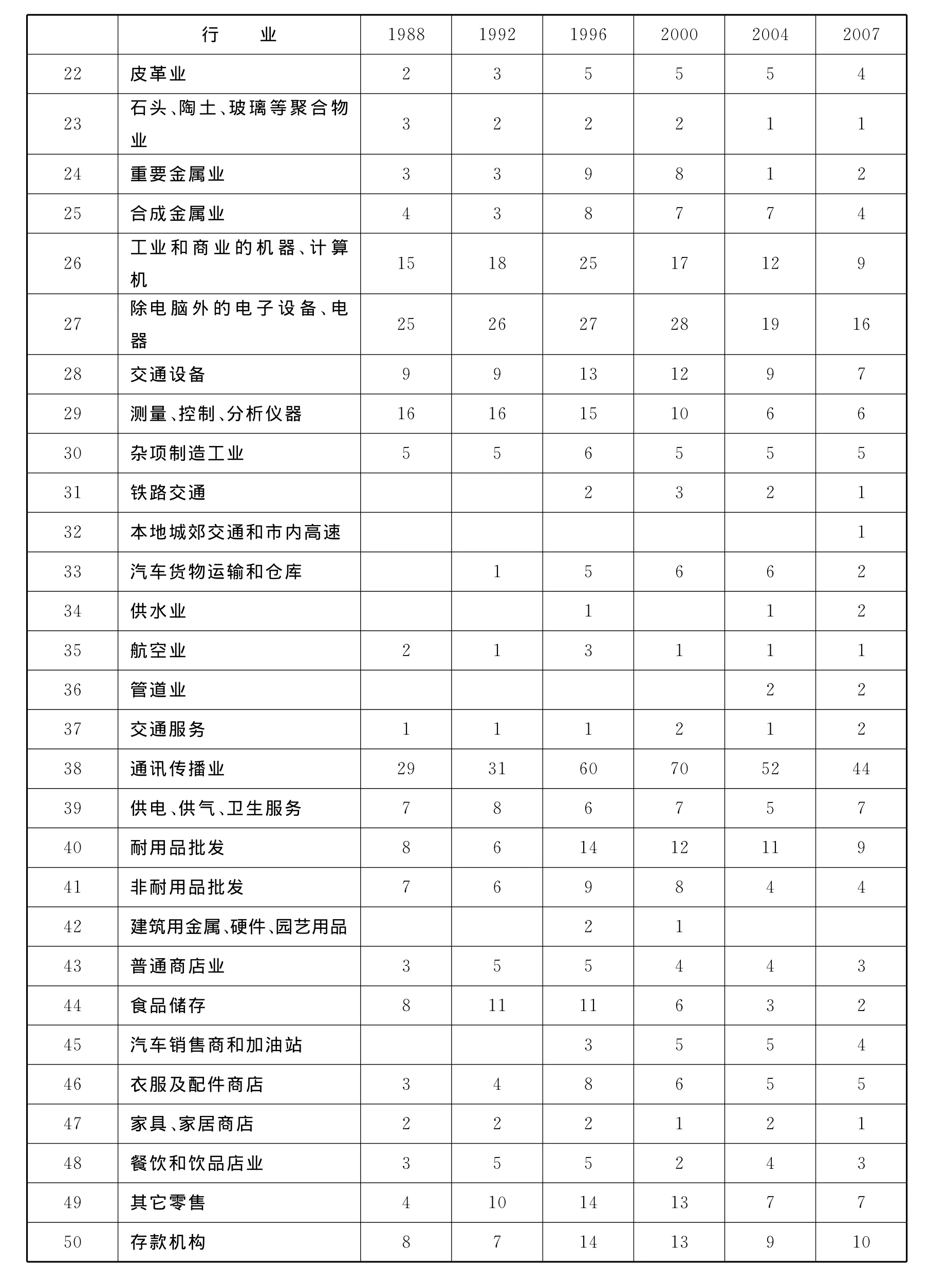

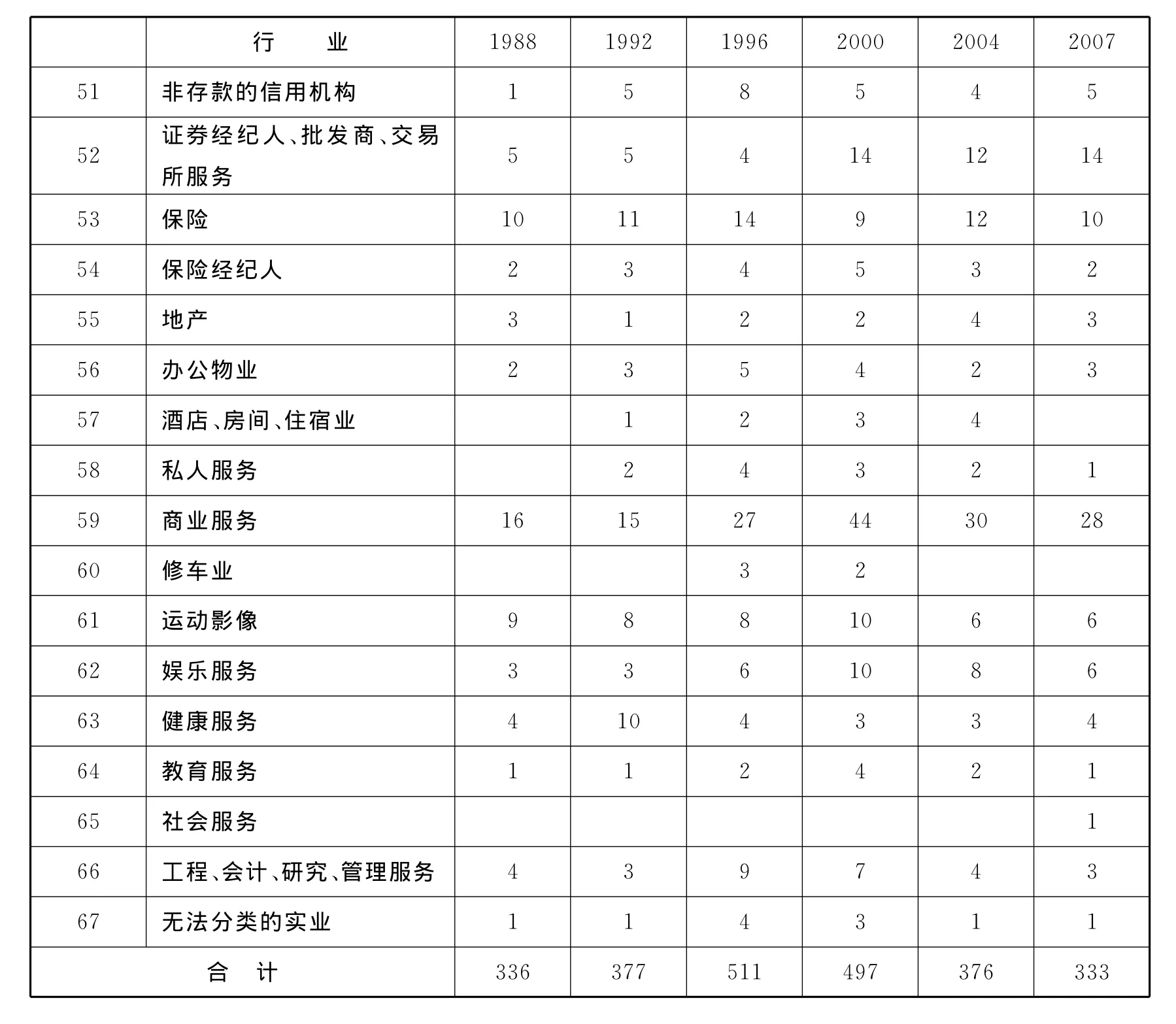

(二)采用双层股权治理结构的美国上市公司的行业统计和分析

按照美国标准产业分类代码(Standar d Industrial Classification,SIC CODE)的分类,〔21〕Division of Corporation Finance:Standar d Industrial Classification(SIC)Code List,available at http://www.sec.gov/info/edgar/siccodes.ht m,last visited:April 15,2014.美国上市公司二十年来里上市公司中双层股权结构公司的行业分布情况如下表所示:〔22〕The data come from the Center f or Research for Securities Price,available at http://www.crsp.com/documentation.

表2 1988年—2007年美国各行业上市公司中双层股权公司的数量情况

行 业1988 1992 1996 2000 2004 2007 22 皮革业2 3 5 5 5 4 23 石头、陶土、玻璃等聚合物业3 2 2 2 1 1 24 重要金属业3 3 9 8 1 2 25 合成金属业4 3 8 7 7 4 26 工业和商业的机器、计算机15 18 25 17 12 9 27 除电脑外的电子设备、电器25 26 27 28 19 16 28 交通设备9 9 13 12 9 7 29 测量、控制、分析仪器16 16 15 10 6 6 30 杂项制造工业5 5 6 5 5 5 31 铁路交通2 3 2 1 32 本地城郊交通和市内高速1 33 汽车货物运输和仓库1 5 6 6 2 34 供水业1 1 2 35 航空业2 1 3 1 1 1 36 管道业2 2 37 交通服务1 1 1 2 1 2 38 通讯传播业29 31 60 70 52 44 39 供电、供气、卫生服务7 8 6 7 5 7 40 耐用品批发8 6 14 12 11 9 41 非耐用品批发7 6 9 8 4 4 42 建筑用金属、硬件、园艺用品2 1 43 普通商店业3 5 5 4 4 3 44 食品储存8 11 11 6 3 2 45 汽车销售商和加油站3 5 5 4 46 衣服及配件商店3 4 8 6 5 5 47 家具、家居商店2 2 2 1 2 1 48 餐饮和饮品店业3 5 5 2 4 3 49 其它零售4 10 14 13 7 7 50 存款机构8 7 14 13 9 10

行 业1988 1992 1996 2000 2004 2007 51 非存款的信用机构1 5 8 5 4 5 52 证券经纪人、批发商、交易所服务5 5 4 14 12 14 53 保险10 11 14 9 12 10 54 保险经纪人2 3 4 5 3 2 55 地产3 1 2 2 4 3 56 办公物业2 3 5 4 2 3 57 酒店、房间、住宿业1 2 3 4 58 私人服务2 4 3 2 1 59 商业服务16 15 27 44 30 28 60 修车业3 2 61 运动影像9 8 8 10 6 6 62 娱乐服务3 3 6 10 8 6 63 健康服务4 10 4 3 3 4 64 教育服务1 1 2 4 2 1 65 社会服务1 66 工程、会计、研究、管理服务4 3 9 7 4 3 67 无法分类的实业1 1 4 3 1 1合 计336 377 511 497 376 333

从该表的统计我们可以看出:①美国上市公司中双层股权结构公司并不仅仅局限于高科技行业,几乎在各个行业中都存在,是一种被广泛应用的股权结构。②该类公司在通讯传播业、证券经纪人业的数量有所上升,在其它传统行业有所下降。③使用双层股权结构比较多的行业是打印、化工、计算机、电子设备、测量仪器、通讯传播、商务服务等。④美国在一些传统行业中已经出现“双层股权合并为一层股权”的现象。大部分传统行业的“双层股权”在减少,而新兴行业的“双层股权”在增多。总体来说,双层股权治理结构的上市公司市值是有明显增加的,数量上二十年来有过增长,但是近期又回落到二十年前的水平。信息化程度高的行业,使用双层股权结构的可能性越大,而传统行业有弱化其施行的趋势。

(三)双层、多层结构上市公司实证分析

1.谷歌的双层股权结构

2004年,谷歌在上市时就采用了双层股权结构,其中A种股票每股有1份投票权,B种股票每股有10份投票权。只有创始人谢尔盖·布林、拉里·佩奇和前首席执行官埃里克·施密特三人持有B种股票。这种设计使得三人对公司的控股权超过50%。两位创始人表示,双层股权结构是新生代技术公司的一种发展趋势,符合谷歌上市时的经营理念,可以保护公司不受短期压力干扰,给公司长远发展带来更多灵活性。〔23〕参见周武英:“谷歌宣布股票分割计划保证领导决策权不被稀释”,人民网财经频道,2012年4月17日。

2.FaceBook的多层股权结构加“投票协议”

2009年11月25日,Facebook宣布调整公司的股权结构,将所有股份分为A级和B级两个级别。两种股票的唯一区别就是代表的投票权不一样。同时,若持有B级股票的股东在上市之后选择出售股份,那么这些股票将被自动转换为A级股,以此确保现有股东的表决权不会因IPO而稀释。根据Facebook招股书,截至2011年12月31日,Facebook上市前共发行了1.17亿股A级股和17.59亿股B级股。公司创始人马克·扎克伯格持有5.34亿B级股,占B级总数的28.4%。这个比例并不能确保扎克伯格的绝对控制权,因此其双层股权结构的设计还加入了一个表决权代理协议(Voting Agreement),前十轮融资中Facebook的所有投资者都需要同Facebook签订这份表决权代理协议,同意在某些特定的需要股东投票的场合,授权扎克伯格代表他们进行表决,且这项协议在IPO完成后仍然保持效力。这部分代理投票权为30.5%,加上其本人所拥有28.4%的B级股,扎克伯格总计拥有58.9%的投票权,具有对Facebook的绝对控制权。〔24〕吴建国、黄俊铭:“扎克伯格如何掌握控制权:融资霸王条款”,《经理人》2012年第9期。

3.赴美国上市的百度的双层股权结构

在中国公司中,百度首次在海外设立采用双层股权结构的离岸公司,进而让离岸公司赴美国上市。其具体实施方法是,上市后的离岸公司股票分为A类和B类,其中在美国新发行的股票属于A类股票,每股有1份表决权,而创始人股票为B类股票,每股为有10份投票权。

根据百度招股说明书,在百度赴美上市前发行的B类股票中,Google持股2.6%,DFJ持股28.1%,IDG持股4.9%,Integrity Partners持股11%,Peninsula Capital Fund特股10.1%;李彦宏作为创始人及CEO持股25.8%,另一位创始人徐勇则持股8.2%,其他4位高管共持股3.7%,普通员工持股5.5%。两位创始人共持股34%的B类股,再加上10倍投票权,因此他们能够控制公司,在公司赴美上市后也能贯彻他们的经营理念。

4.福特、华盛顿邮报、默多克集团等其它知名企业

福特汽车也分为A股和B股,其中B股只有福特家族才能持有。创始人亨利·福特规定:只要福特家族持有的B股超过6070万股(约百分之四),该家族在公司中的投票权就是40%,其余股东不管持有多少股份都只能享有60%的投票权。2012年IPO后的曼联也采用了双层股权结构,其中曼联投资者持有42%的曼联A类股票,但总计只有1.3%的投票权。而控制曼联的格雷泽家族除了持有58%的A类股票,还持有全部存在10倍投票权的B类股票,总计拥有98.7%的投票权。此外,伯克希尔哈撒韦公司和默多克的新闻集团、纽约时报、华盛顿邮报都采用了双层股权结构。

5.其他国家的多层股权公司

其他国家也允许多层股权结构存在。例如根据加拿大学者的研究,双层股权或投票权分类在加拿大也被广泛应用。〔25〕Cornett,M.M,M.R.Vetsuypens,“Voting Rights and Shareholder Wealth:the Issuance of Limited Voting Common Stock”,3 Managerial and Decision Economics,175-188(1989).学者统计显示,在上世纪70年代,上市公司中双层股权类公司占5%左右,然而到2005年,该类型公司在加拿大多伦多交易所(Toronto Stock Exchange)的上市公司中的占比已经达到20%。该学者从加拿大多伦多交易所(TSX)前100位大公司中,摘取其中的双层股权公司进行统计:〔26〕Terence Zinger,Supra note 1.

表3 加拿大多伦多交易所前100家大公司中的双层股权公司情况

从上表可以看出,加拿大最大的几个双层股权公司都是上世纪40—80年代形成的;90年代形成的双层股权公司是电子传播行业类的上市公司。〔27〕Terence Zinger,Supr a note 1,p.54.在欧洲,双层股权也被广泛应用。根据英国学者的统计,斯堪的纳维亚系列国家(丹麦、瑞典、芬兰、挪威等北欧国家)和瑞士都规定外国人只允许购买投票权受限制的股票。而在日本东京交易所,1945年立法规定上市公司可以发行不超过33%的无投票权股票。〔28〕Kristian Rydqvist,“Dual Class Share:A Review”,3 Oxf or d Review of Economic Policy,45-57(1992).总体来说,多层股权在世界范围内被广泛运用,许多国际知名企业都采用双层股权结构来保证创始人对企业的控制。

(四)学者们对“双层股权”合理性的理论探讨

为何公司法允许股东的决策权和收益权有一定脱离?学者们对“多层股权”合理性有多种解读:①多层股权是公司创始人决策对公司的溢价,特殊投票权本身就具有价值,正是这种特殊投票权带来公司的发展;〔29〕Anete Pajuste,Supra note 19.②多层投票权是一种股东权利的“有效代理”,新股东由于信任和依赖创始人的判断而自愿接受创始人特别投票权;〔30〕Michael C.Jensen,“Theory of the Fir m:Managerial Behavior,Agency Costs and Ownership Structure”,4 Journal of Financial Economics,305-360(1976).③多层股权是小股东防止被机构投资者攫取其投资红利的一种有效方式,其实质保护了小股东;〔31〕Joel Selig man,Supr a note 12.④多层股权是创始人和普通股东的一种“合作性努力”(Cooperative Eff ort),虽然没有明确的代理协议,但是普通股东与创始人一起认可了由创始人设定方向的公司经营模式;〔32〕Tylecote,Andrew and Francesca Visintin,“The Effect on Innovation of Cor porate Gover nance and Financial Systems:Italy,the UK and Sweden Co mpared”,Swedish Net wor k For European Studies(2003).⑤多层股权安排是财产权的一种安排形式,体现了个体的处分权,在一个公司中,个体通过“投资和收益的明示的、默示的合同”而结合,投资和收益权平等,而决策权并不一定平等,这是小股东处分自己权利的体现。〔33〕Eirik G.Furubotn,Svetozar Pejovich,“Property Rights and Economic Theory:A Survey of Recent Literature”,10 Jour nal of Economic Literature,1137-1162(1972).

总之,在双层股权出现后,学者通过不同的角度为其合理性找解释。这些角度包括:其一,有效代理角度,认为这种制度安排是股东之间的有效代理;其二,合作性努力角度,认为股东和创始人有一个共同合作的契约;其三,投票权本身不具有财产属性,可以在所有权中让与给他人,只要收益权平等即可体现公平,不一定要决策权平等。这些角度都为我们衡量“双层股权”在公司中的制度价值和存在的合理性提供了一定参考。笔者认为双层股权结构其实是普通投资人将投票权权能让与创始人的明示契约。

三、马云“中国合伙人制”创新了“双层股权结构”

马云创设的阿里巴巴集团希望在港交所上市,其由“合伙人”提名董事会大多数成员的“中国合伙人制”在这个过程中引发巨大争议。

(一)马云的“中国合伙人”治理体系

1.阿里巴巴的股权结构

马云的阿里巴巴集团创设在中国,其本身并不生长于双层股权的制度土壤。我国《公司法》第127条规定股份公司股份的发行实行公平、公正的原则,同种类的每一股份应当具有同等权利,第104条规定股东出席股东大会会议,所持每一股份有一表决权。在构架公司之初,马云并没有使用双层股权结构来保留控制权。相反,马云一直依靠的是类似于投行、咨询公司的“高级合伙人”体系。这种合伙不是无限连带责任的合伙,而是执行事务合伙。

阿里巴巴创立在杭州的一个150平方的民房中,而创业资金是18个人凑起来的,共计50万元人民币。该公司在成长的14年里面反复增发新股,创始人股权被反复稀释。到谋取香港上市前夕,创始人马云持有的股份只有7%,日本软银持有34.7%,美国雅虎持有22.8%,副CEO蔡崇信持有3%,员工及前期投资者持有约32.5%。根据美国上市规则,已经登记在册的股东具有相同的权利,任何限制、减少已登记股东的权利的行为都是不可接受的。就此而言,马云已经不是大股东,而第一大和第二大股东联合起来拥有的股权达到57.5%。依照美国的双层股权立法,该公司不得对已经在册的股东进行限制,因此即便阿里巴巴赴美上市发行无投票权的股份,马云始终无法通过双重股权结构控制阿里巴巴。

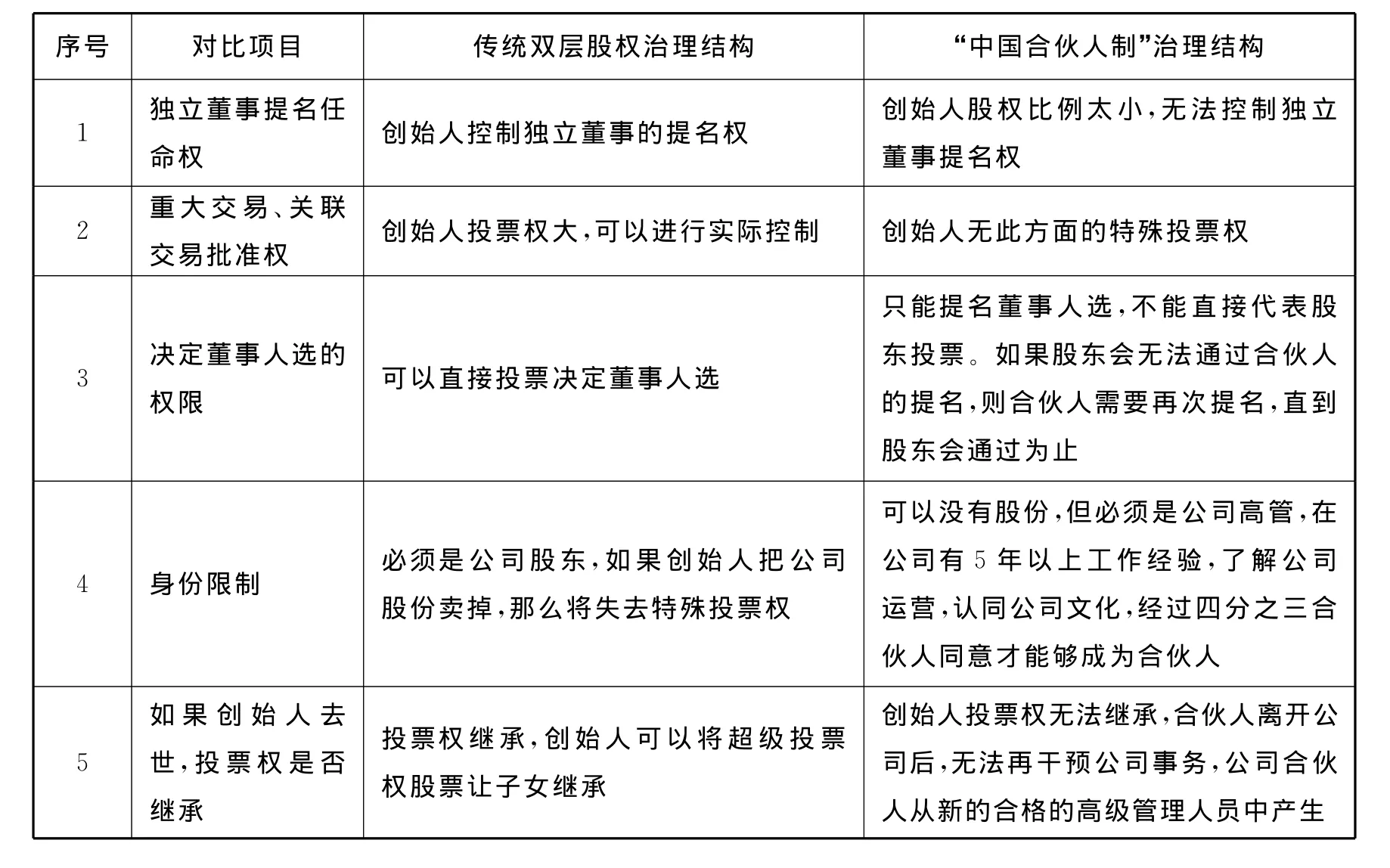

2.“中国合伙人制”属稀释股权时控制权保持的创新

马云提出的“中国合伙人制”并不完全是“双层股权制”。前者是后者的升华版,克服了后者的很多不足,存在创新之处。它们的对比如下表所示:

表4 “中国合伙人制”与经典的双层股权结构的对比

综合上表的对比,马云的“中国合伙人制”已经不是传统意义上的双层股权结构。它仅仅控制非独立董事的提名权,而开放了其它股东权给股东,同时避免了创始人去世后公司控制权世袭罔替的不足,与双层股权结构相比具有明显进步性。

(二)让“听见炮声的人做决策”

随着科技日新月异,一些创业者和高管往往能够抓住行业的机会,但是其他股东未必能够瞄准或理解。〔34〕Terence Zinger,Supra note 1.这种情况下,允许董事提名权与股权分离也许是一个发展的趋势。

马云的公司成长在中国,经历过许多风险坎坷,股权被稀释过太多次,而中国又缺乏“双层股权”的制度土壤,同时阿里巴巴在成长时也不像Facebook那样强势,可以在融资稀释股权的时候注入霸王条款——“双层股权+投票协议”。这种境遇使得阿里巴巴的创始人已经失去了利用“双层股权”来控制公司的机会。“中国合伙人制”正是在此背景下应运而生。阿里巴巴的合伙人细节是:第一,于2010年开始实行;第二,须至少于阿里巴巴工作5年以上,具有管治能力,认同公司文化;第三,合伙人每年遴选一次,无既定名额;第四,合伙人由现任合伙人一人一票选出,且须获75%以上同意才可当选;第五,当选合伙人并无任期,直至离职或退休为止。〔35〕王一粟:“阿里新合伙人制度细节曝光:每年遴选一次”,载《香港经济日报》2013年8月26日,第3版。

传统公司法将公司内部权利分为股东权、董事权、经理执行权、监事权或独立董事权。这些权利都基于股东的所有权与公司财产独立而形成。既然如此,为何不能让听见“炮声”的人来提名做决策之人呢?公司的高级管理人员工作在公司的第一线,他们最了解市场,最了解消费者,让他们来提名董事,股东会通过董事人选,是否更符合公司长远方向?高管决定提名本身并不侵害股东的利益,相反,其维护了股东的长远利益,更何况阿里巴巴的大股东美国雅虎和日本软银已经同意了这种管理体系,由此符合美国上市公司监管方面的规则。

(三)港交所对新型“双层股权”的谨慎

2013年9月,港交所否决了阿里巴巴的上市申请。从港交所总裁李小加发表的一篇内容丰富的署名文章《投资者保障杂谈》中,我们可以知道港交所的拒绝原因在于港交所内部对阿里巴巴的“中国合伙人制”存在一定争议。反对者的理由是:①香港过去施行过双层股权,但是比较失败,因此在80年代废除,施行同股同权的制度以公平保护投资者;②美国的双层股权制度有小股东集团诉讼、快速的信息披露机制为配套,香港在缺乏这些配套措施的情况下无法照搬美国的双层股权结构;③此举破坏了香港监管体系。〔36〕李小加:“投资 者保障杂谈”,http://www.hkex.co m.hk/chi/newsconsul/blog/130925blog_c.ht m,最后访问时间:2014年4月15日。

笔者认为前述忧虑并无必要:第一,阿里巴巴拥用1000亿美元左右的IPO市值,假设拥有3%以上股权的股东可以提名董事,那么需要30亿美元左右的投资才可以提名董事,小股东也许根本达不到提名董事的程度,限制董事提名并不必然损害小股东的利益。一般只有机构投资人才能拿出30亿美元,而对机构投资者来说,它们会将“中国合伙人制”作为估值的参考依据;第二,美国实施双层股权结构一百多年,其稳定的监管政策也已经实施30年左右,其监管的核心就是“不允许管理层、大股东利用优势限制、减少、剥夺已经登记在册的股东的投票权”,因此只要公司在发行股票前已经事先公布了条件,那么发行具有不同投票权的股票的行为并不违反有关规定,因此集团诉讼对双层股权结构的制约效果相对是比较弱的。同时,监管对于美国的证券交易所来说也相对容易;〔37〕Jarrell,G.A,A.B.Poulsen,“Dual-Class Recapitalizations as Antitakeover Mechanisms:The Recent Evidence”,2 Jour nal of Financial Economics,56(1988).第三,阿里巴巴的合伙人制度不是双层股权结构,而是其升华改进版。阿里巴巴的创始人股权稀释程度已经非常高,现在再做双层股权结构已经为时已晚。保留控制权的唯一办法就是“合伙人制”,用董事提名权来保证公司的战略能够依照创始人的设计延续下去。这是股权稀释时保留控制权的一种制度创新,港交所把它理解为“双层股权”,似乎并未理解它的实质。

四、“融资与股权稀释”困境与我国的制度创新

2014年3月21日,中国证券监督管理委员会正式发布《优先股试点管理办法》,允许上市公司发行类似公司债券的收益优先、投票劣后的优先股票。这是股份公司“同股同权”的一个突破。遗憾的是,“融资与股权稀释”的困境在我国现有《公司法》的制度背景下依旧缺乏应对。

融资有可能反而使得公司进入困境,苹果公司就是一个例子。“股权平等”看起来很美,但投资人把创始人替换掉的做法也可能侵害公司其它股东的利益。投资人很少只投资一个公司,往往在公司上市后减持股份。因此,如果能推行一个以股权为基础、以投票权(或提名权)为抓手的新的公司治理结构,那么许多成长性公司可能不会陷入“投资人越多,公司越不知道怎么发展”的困境。

(一)股权稀释过程中保持公司控制权的制度引进

随着我国的新兴产业发展和资本市场趋于成熟,同股同权已经成为了创始人在股权融资时候的羁绊。公司想要生存、发展就必须要融资,但是融资又使得创始人失去控股权,使得公司发展的方向受到威胁。这是一个两难的境地。这些矛盾在新兴行业尤其突出。这也是百度等优秀企业无法在国内上市的原因之一。我国法律应当与时俱进,为股份公司创新预留一定的制度空间,允许公司章程对股权的投票权能、投票方式或提名方式进行自主约定。

1.能够保障拟上市企业在融资过程中实际控制人不变

证监会在《关于进一步规范股票首次发行上市有关工作的通知》中要求发行人在申请首次公开发行股票并上市前的最近三年内没有发生实际控制人变更的情形。《首次公开发行股票并上市管理办法》第十二条进一步明确规定要求“发行人最近三年内实际控制人没有发生变更”。监管部门还规定申请在创业板上市的股份公司的发行人的实际控制人在最近两年内没有发生变更。而多层股权结构将决策权和收益权在一定程度上分离,刚好可以符合这一项要求。公司融资后,其实际控制人仍然不变。不过,《上海证券交易所上市公司控股股东、实际控制人行为指引》中关于实际控制人的定义也许需要随之修改。

2.“投票协议”不是稳定的控制方式

根据我国现行的法律,创始人股东也可以模仿Facebook中的投票权协议,与其他股东签订投票权授权协议,用协议的方式锁定获得其他股东的表决权,以增强自己对公司的控制能力。《公司法》第107条规定股份有限公司股东可以委托代理人出席股东大会会议,代理人应当向公司提交股东授权委托书,并在授权范围内行使表决权。可是,依据《民法通则》,委托授权行为是一种单方法律行为,被代理人在授权之后也可以随时撤回其授权。从此角度而言,授权行为具有不稳定性,我们需要用多层股权来解决股权稀释对管理权造成的不稳定。这就需要法律允许章程创设其它投票方式。

3.股份有限公司无法限定股东对董事的“提名权”

对有限责任公司,章程可以在董事的提名及选聘程序上设置条件,创始股东可以据此控制董事的提名权,从而获得对董事人选的控制。但是,对于上市的股份有限公司,创始股东无法通过设置董事提名条件来对董事提名进行控制。根据《上市公司章程指引(2006年修订)》,董事人选提名应以股东大会提案名义提出,而有权提出股东大会提案的主体包括董事会、监事会以及单独或合并持有公司3%以上股份的股东。此种制度无法限制创始人以外的股东提出董事人选,创始人的管理权仍然可能旁落。假如我国法律允许双层股权结构的话,公司就可以发行拥有不同投票权的股票,既实现融资目的,又允许创始人在公司成立之初即控制公司的发展方向。

4.允许投票权与收益权分离并不妨碍独立董事和监事发挥作用

在我们目前的公司治理构架下,允许公司创始人控制董事提名权并不会妨碍公司监督机制的运行,小股东可以通过监事、独立董事来行使监督权。

(二)股权稀释中保持控制权的法律边界

在中国目前的《公司法》框架下,如果我们允许股份有限公司突破“股权平等”的限制,只需在同股同权后加入“章程另有约定的,从其规定”即可。但是,如何在这些公司成长过程中和上市后防范其对股东利益的侵害,这还需要我们多加考虑。笔者认为应当结合美国对该类型的规定,结合阿里巴巴的实际操作中存在的问题进行改造,具体包括:

第一,在公司重大交易上,各类型股权的投票权一律平等。重大交易是指公司分立、合并、收购、并购、重组、处置公司10%以上的资产、转让公司主要知识产权等重大事项。我们之所以要对这些事项制定股权平等的规定,是因为这些项目是股东财产权的重要体现,而且这些项目的发生不是日常经营,有可能构成对公司财产的重大处分,因此在重大交易上以剔除特殊投票权为宜。

第二,公司关联交易中,除关联股东无投票权外,各类型股权的投票权一律平等,使得公司在关联交易时能够倾听普通股民的意见。

第三,在监事会成员提名和独立董事提名上,各类型股权一律平等。我们认为,监督机制与公司的战略制定无关,也无需被创始人控制,其应当排除在特殊投票权之外,以保障普通股东的利益。

第四,股份公司只能在发行新股的时候发行不同种类的投票权的股票,公司、公司实际控制人不得针对已经登记在册的股东以任何方式限制、剥夺、减少其投票权。美国对该种类型公司的监管政策中最重要的一条就是,将未来股东自愿放弃投票权作为实施双层股权结构的前提。如果允许公司限制已有股东的投票权,无异于允许大股东更加肆意地侵犯小股东的利益,这与该制度的初衷背道而驰,因此法律必须加以规范,限制投票权的措施只能针对未来的股东。

第五,在限制提名董事的权利上,给予其它股东的董事会席位在原则上不得低于40%。我们允许创始人控制董事会,但也需要限制控制的程度。我们仍然建议强制性给其它投资人分配一定董事会席位,以在保障创始人决策的同时尽可能地保持公司治理的平衡。

综上所述,我国《公司法》语境中公司无法在融资时保留创始人的控制权,此种不利已经使得百度、阿里巴巴等公司难以在国内上市。从公司法制度创新的角度来说,《公司法》应在章程设计上预留一部分的制度创新空间。

猜你喜欢

车主之友(2022年4期)2022-08-27 00:57:32

智富时代(2019年7期)2019-08-16 06:56:54

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

时代英语·初中(2018年6期)2018-05-14 13:28:03

法人(2018年5期)2018-05-09 09:45:57

创业家(2015年12期)2015-11-02 03:15:07

都市丽人(2015年2期)2015-03-20 13:32:47

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

法大研究生(2015年1期)2015-02-27 10:14:09