基于层次关联分析法的工程项目成本控制方案选择

2014-10-29 06:23:58秦国兰李锦华

天津城建大学学报 2014年3期

秦国兰,李锦华

(天津城建大学 经济与管理学院,天津 300384)

建筑业作为我国的支柱性产业之一,带动着许多相关产业发展,在当今以努力建设低碳、节约型社会为目标的大环境下,人们的成本控制意识逐渐增强,越来越多的学者开始致力于成本控制的研究.成本控制方案是为消除提高成本因素、发挥成本优势所采取的措施,在实际工作过程中应用频繁,如何选择成本控制的最佳方案一直是中外学者致力研究的重要问题.传统的层次分析法、灰色关联分析法等虽然能通过一定的计算步骤将成本控制方案选择出来,但都有一个共同的不足之处,即在遇到需要对策划水平相差不明显的方案或水平争议比较大的方案进行比较时就失去了效果.层次分析法是通过构建层次结构,再经过专家打分并计算得出综合方案权重,从而进行方案比较的一种系统化方法,在遇到水平相差不明显或水平争议比较大的方案需要比较时,通过打分计算出的综合方案权重相差不大,很难定量化地区分出方案的优劣.灰色关联分析法是通过参考数列和比较数列的比较计算出灰色关联系数,进而计算出关联度,再进行比较的一种系统化方法,但在遇到水平相差不明显或水平争议比较大的方案需要比较时,也同样会得出相近的关联度,使得方案的优劣难以区分.在信息化飞速发展的现代,竞争越来越激烈,成本控制方案的策划水平也在不断提高,很多情况下,经不同团队策划的方案往往都各有侧重点且具有很高的水平,难分伯仲,仅运用传统的方法进行成本控制方案选择已不能满足实际需要.

1 层次关联分析法

1.1 层次关联分析法概述

灰色关联分析法是能用几何形状的相似程度来分析因素影响大小的一种多因素统计分析方法,基本思想是将评价指标原始观测数进行无量纲化处理,计算关联系数、关联度以及根据关联度的大小对待评指标进行排序.灰色关联分析方法不仅对无规律的数据也同样适用,而且要求的样本容量可以少到4个,能有效避免量化结果与定性分析结果不符情况的发生.然而在计算关联度时,采用了对所有样本一概而论的平权处理方法,使得本来数量就少的样本得不到充分利用,从而导致关联度分析的结果不够准确、客观.

与此同时,层次分析法是一种定性与定量分析相结合的多准则决策方法,通过层次分析法能够用一定标度对人的主观判断进行客观量化,从而确定指标权重.用 AHP确定评价指标的权重,再用灰色关联分析法确定关联度,再对评价对象进行综合评价,不但弥补了灰色关联分析法无法充分体现指标间重要程度差异的不足,同时也克服了层次分析法过分依赖指标权重和主观性较强的缺陷,层次关联分析法应运而生.

层次关联分析法是将层次分析法和灰色关联分析法完美结合在一起的一种综合性评价方法,不仅具有便于计算、分析准确等优点,而且能将方案间的差距扩大化,能有效解决因方案水平相差不大或水平争议比较大等情况而造成的方案水平优劣难以区分的问题.运用层次关联分析法对工程项目成本控制方案进行评价,不仅能更准确地找出最佳的成本控制方案,有效避免因不必要失误而造成的损失,而且能将各成本控制方案的水平做出明显区分,用定量的方法扩大水平区分量,有效解决实际工作过程中存在的成本控制方案选择困难的问题.

1.2 具体步骤

(1) 建立层次结构模型

层次结构模型的建立过程即是把问题条理化、层次化的过程,一般可分为目标层、准则层、方案层三个层次,目标层指预期目标或理想目标,准则层是指为实现目标所考虑的准则,方案层指的是具体的措施、方案等.

(2) 确定比较数列和参考数列

比较数列中,假设S为n个评价对象成本控制方案评价指标值

假设有n个评价对象,i为第i个评价对象的序号,i=1,2,…,n;有m个指标个数,k为第k个评价指标的序号,k=1,2,…,m;Sik为第i个评价对象的第k个指标的评价值.参考数列是指理想的比较标准,在实际工作过程中,可以是各指标的最优值或最劣值或其他,假设为 S0=(S1,S2,…,Sn).

(3) 对参考数列和比较数列进行无量纲化处理

对参考数列和比较数列进行无量纲化处理是将比较数列和参考数列经过处理后在一个物理意义上比较的过程,有初值法、均值法和规范化处理法等各种方法.无量纲化后得出新的成本控制方案评价指标值为

参考值数列为

(4) 计算关联系数

根据以下关联系数计算公式计算出各指标的关联系数

其中,ρ指分辨系数,ρ∈(0,1)一般情况下ρ=0.5.

由式(1)可得出关联系数矩阵

其中,ξik指第i个评价对象第k个指标与第k个参考指标的关联系数.

(5) 计算单层次的关联度

(6) 计算多层评价体系的最终关联度

对多层评价体系,将第 m层各指标的关联系数进行合成,分别得它们所属的上一层即 m-1层各指标的关联度;然后把这一层所得到的关联度作为原始数据,继续合成得到第 m-2层各指标的关联度,如此反复,直到求出最高层指标的关联度为止.

特别注意,若先用层次分析法求得层次总排序的权重,则计算关联系数和计算单层次的关联度这两步可合并为一步,即最终关联度即为 R=WE,其中 W为层次总排序的最终权重.

(7) 方案综合水平的排序

根据计算出的关联度大小进行排序,关联度大小的顺序即为成本控制方案优劣度的顺序.

2 工程项目成本控制方案指标体系的构建

曾志祥认为劳动生产率、施工机械利用率、材料价格与消耗、平均劳动力价格、施工工艺水平、设计变更、项目管理者的成本控制能力、返工损失、风险因素和气候影响是影响工程项目成本的十大因素[1].李桃分别从人的因素、材料因素、施工工艺水平、施工机械、项目管理能力及其他因素这六个方面分析得出影响成本的最主要因素有:平均劳动力价格、技术人员水平材料价格和消耗、原材料质量比重、施工工艺水平、施工机械利用率、施工机械效率、施工信息交流程度、管理部门组织能力、设计变更率、天气影响率以及风险因素[2].邱学馨认为影响工程项目的成本主要有质量、工期、价格和管理水平[3].罗桂平在总结前人研究的基础上得出影响工程项目成本的主要因素有物价水平的高低、施工方案的优劣、项目管理者的能力、公司的监管力度、工程项目的特征、工期长短、天气状况和施工环境等等[4].Chabota Kaliba等认为影响工程项目的主要因素有业主延迟支付工程款、合同的不断修正、材料采购和设计变更、员工问题、设备的充足性、监管力度、施工方案、合作协调力度以及劳动纠纷等等[5].Yaw Frimpong等认为业主月度支付困难、落后的合同管理和材料采购、比较差的施工方案以及材料价格的上涨这五大因素是影响工程项目成本的主要原因[6].Seeley等发现工程规模和施工地点对工程项目成本有非常重要的影响[7].T.M.S.Elhag等发现客户特征、设计参数、合同特点、项目特点、签订合同的方式和程序、材料价格、劳动力价格、市场的稳定性以及通货膨胀率都对工程项目成本有所影响[8].K.C.Iyer,K.N.Jha通过问卷调查发现导致工程项目成本节约的主要七大因素是:项目管理者的竞争力、高层管理者的支持、项目管理者的协调与领导能力、项目相关的高层管理和所有者以及项目参与着直接的合作、项目的有力的监管和及时的反馈、所有者的竞争力和良好的天气状况等[9].通过以上分析我们知道工程项目成本影响因素有很多,总结分析后可以看出,影响成本的因素可以归为项目特征、管理者水平和不确定因素三方面.

2.1 项目特征

2.2 管理水平

研究总结发现管理者水平对工程项目成本有着很大的影响,经过除冗余后分析归类如下:项目管理者的竞争力、项目管理者的协调与领导能力、项目相关的高层管理和所有者以及项目参与着直接的合作、所有者的竞争力、公司的监管力度、项目管理者的成本控制能力、施工机械利用率、施工机械效率、施工信息交流程度、管理部门组织能力、设备的充足性、监管力度、合作协调力度、原材料质量比重都属于管理者能力问题;业主延迟支付工程款、客户特征、高层管理者的支持、合同的不断修正、落后的合同管理、合同特点、签订合同的方式和程序、材料采购都属于合同及材料管理指标;施工方案的优劣属于施工方案指标;施工工艺水平,返工损失、技术人员水平、员工问题、劳动纠纷及劳动生产率属于人员问题指标.综合上述,管理水平类取管理者能力、合同和材料管理、施工方案、人员问题四项指标.

2.3 不确定因素

上述文献总结中所提及的影响成本的不确定因素除去冗余后还有市场的稳定性以及通货膨胀率、劳动力价格、材料价格与消耗、物价水平的高低、价格、风险因素、气候影响和设计变更率.其中劳动力价格、材料价格与消耗、物价水平的高低、价格以及通货膨胀率是受市场的稳定性影响的,因此,不确定因素类取市场的稳定性以及通货膨胀率、风险因素、天气状况和设计变更率四项指标.

综合上述分析,可以构建成本控制方案评价体系如图1所示.

3 实例分析

为了证明本算法在实际工作过程中的实用性,现对T市某大型国有公司Z公司的某工程项目成本内拟的三个控制方案进行层次灰色关联分析.

方案S1是由Z公司的采购部门策划,采购部门有丰富的材料采购相关信息和市场稳定性相关信息,且对项目的现场情况有大致的了解.方案 S1对成本的预测、预算比较准确,且对成本的分析比较到位,但存在技术参数了解不全面、施工方案策划不全面等问题.

图1 成本控制方案选择指标体系

方案S2由Z公司的技术部门策划,技术部门对现场的状况了解比较全面,且有项目技术参数及相对较全面的设计图纸.方案 S2有比较完善的施工方案且对施工环境、项目规模等项目现场情况的分析描述比较全面,对项目成本预测比较准确,但由于对成本的预算尚处于静态预算水平,对项目的成本控制产生了一定的阻碍.

方案S3是由Z公司的合约部门策划的,合约部门与公司其他各部门联系紧密,不仅有技术部门的施工方案和相关技术参数信息,而且有采购部门的材料采购计划等信息,另外合约部门对项目的成本构成、预算及定额信息等情况也比较了解.方案 S3不仅能准确地进行成本预测、预算,而且能提供比较科学的成本控制规划方案,但由于对施工方案和相关技术参数及采购计划等信息的理解程度未可知,导致启用方案S3的成本控制存在一定的风险.

一是提供可以直接服务于教学、科研过程的知识传播学习与互动共享空间,比如各实习基地、教学实践课堂、创新团队的构建等;

3.1 层次分析确定权重

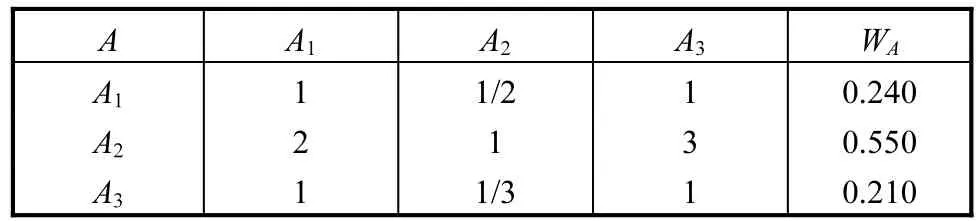

根据上文所构建的成本控制方案选择指标体系,一级指标 A={项目概况,管理水平,不确定因素};二级指标A1={规模,工期要求,质量要求,施工环境},A2={合同及材料管理,施工方案,管理者能力,人员问题},A3={市场稳定性,风险因素,设计变更率,天气状况};根据20位专家对相应项打分的平均值,得出成本控制方案一级指标的权重计算及一致性检验如表1所示.

表1 一级指标权重计算表

λmax= 3.02,CR=0.0176<0.1,矩阵具有满意一致性.

同理,WA1=(0.090,0.330,0.160,0.420),CR=0.0120<0.10,矩阵具有满意一致性;WA2=(0.287,0.170,0.341,0.203),CR=0.0688<0.10,矩阵具有满意一致性;WA3=(0.140,0.460,0.140,0.260),CR=0.00333<0.10,矩阵具有满意一致性.

从而,总排序为 W=(A11,A12,A13,A14,A21,A22,A23,A24,A31,A32,A33,A34)=(0.0213,0.0793,0.0384,0.101,0.158,0.0937,0.187,0.111,0.0294,0.0965,0.0294,0.0546).

3.2 成本方案选择

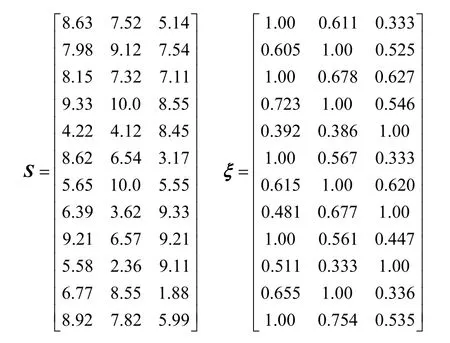

根据10位专家和10位有丰富经验的项目经理对三个方案的综合评价打分,将分数平均后确定出比较数列S如下,取最优值为参考数列.

参考数列 S0=(8.63,9.12,8.15,10,8.45,8.62,10,9.33,9.21,9.11,8.55,8.92).

由于本案例中比较数列和参考数列物理意义相同,故略去无量纲化步骤.

根据式(1)得出关联系数数列E.

最后,由R=WE,其中W=(0.0213,0.0793,0.0384,0.101,0.158,0.0937,0.187,0.111,0.0294,0.0965,0.0294,0.0546),得出方案 S1,S2,S3的关联系数分别为0.658,0.781,0.929.

根据以上关联度值可知,三个方案的优劣顺序为 S3>S2>S1.

4 结 语

成本控制方案选择的正确与否关系到项目的成功与否,本文介绍的层次关联分析法,分析了层次关联分析法的突出优势,并将该方法运用到了公司成本控制方案选择的实例上,选择出了方案 S3为成本控制最佳方案,且公司项目的后续成本控制情况也表明了方案 S3对项目成本控制的效果最佳,层次关联分析法在工程项目成本控制方案实际选择的应用上可靠、有效.

[1]曾志祥. 基于层次分析法的工程项目成本影响因素研究[J]. 山西建筑,2010,36(1):256-257.

[2]李 桃. 工程项目成本影响因素的灰色关联分析[J].企业家天地:理论版,2007(9):236-238.

[3]邱学馨. 浅谈工程项目成本的影响因素及成本控制方法[J]. 科技风,2011(11):357.

[4]罗桂平. 工程项目成本构成和影响因素研究[D]. 成都:西南财经大学,2011.

[5]KALIBA C,MUYA M,MUMBA K. Cost escalation and schedule delays in road construction projects in Zambia[J]. International Journal of Project Management,2009,27(5):522-531.

[6]FRIMPONG Y,OLUWOYE J,CRAWFORD L.Causes of delay and cost overruns in construction of groundwater projects in a developing countries:Ghana as a case study[J]. International Journal of Project Management,2003,12(2):321-326.

[7]SEELEY IH. Building economics(4th ed)[M]. New York:Macmillan Press Ltd.,1996.

[8]ELHAG T M S,BOUSSABAINE A H,BALLAL T M A.Critical determinants of construction tendering costs:quantity surveyors-standpoint[J]. International Journal of Project Management,2005,23(7):538-545.

[9]IYER K C,JHA K N. Factors affecting cost performance:evidence from Indian construction projects[J].International Journal of Project Management,2005,23(12):283-295.

猜你喜欢

防爆电机(2022年4期)2022-08-17 05:59:06

现代农业研究(2020年9期)2020-09-01 03:25:24

理论与创新(2020年7期)2020-06-19 07:55:28

中国交通信息化(2017年9期)2017-06-06 07:14:54

水利科技与经济(2017年12期)2017-04-22 03:10:20

江苏农业科学(2016年11期)2017-03-21 20:41:40

项目管理技术(2016年8期)2016-05-17 05:39:14

电源技术(2015年11期)2015-08-22 08:50:18

中国交通信息化(2015年3期)2015-06-05 03:53:39

河南科技(2014年16期)2014-02-27 14:13:25