城镇供水项目财务评价

2014-10-26 02:35白选义

陕西水利 2014年4期

白选义

(礼泉县水利局 陕西 礼泉 713200)

1 概述

城镇是当地经济和文化中心,非农人口集中居住区,人口密度大,基础设施薄弱,特别是随着我国经济社会的蓬勃发展,城镇发展很快,城镇供水问题越发突出,缺水严重,“水”已经成为制约城镇发展的瓶颈,严重影响城镇化建设和发展以及城镇居民的文化生活水平的提高。改革开放以来,特别是党的“十八大”以来中央、国务院十分关心、重视城镇和农村的供水工作,加大了投资力度,各级水利部门因地制宜的采取各种措施兴建了一批供水工程,基本解决了大部分城镇的缺水问题,但随着经济发展和产业结构的调整,城镇的工业、副业的蓬勃发展和人民生活不断改善,水的供需矛盾也会越来越来突出。城镇需水量也会逐渐增大,许多已成并运行多年的供水设施也急需要进行改造,同时也需要兴建一批新的供水设施来满足城镇发展和人民生活水平提高对水的需求。

供水项目建设需要大量的投入,如何提高投资效益和使建成后的供水工程能够良性运行,使社会效益和经济效益都比较显著的项目能够尽快上马,就需要对这些拟建供水工程进行经济评价,从中选择最优建设项目。

建设项目经济评价包括国民经济评价和财务评价,其中国民经济评价是指在合理配置社会资源的前提下,从国家整体经济利益角度出发,计算项目对国民经济的贡献,分析项目的经济效率、效果和对社会的影响,评价项目在宏观经济上的合理性。财务评价是指在国家现行财税制度和价格体系的前提下,从项目的角度出发,计算项目范围内的财务效益和费用,分析项目的盈利能力和清偿能力,评价项目在财务上的可行性。

根据城镇供水项目的效益性质和融资方式,可以将城镇供水项目划分为公益性供水项目和非公益性供水项目。公益性供水项目以政府投资为主,非公益性供水项目以银行贷款或其他融资方式为主。

由于城镇供水项目的效益性质的差异和项目建设资金融资方式的不同,其供水项目经济评价方法的侧重点也有所差异。公益性供水项目以国民经济评价和敏感性分析为主,同时也应分析计算供水成本;非公益性供水项目以财务评价(清偿能力和盈利能力分析)和盈亏平衡分析为主。

2 财务评价

2.1 供水成本分析

根据现行有关规定,成本有经济性质和经济用途两种分类计算方法,两种计算法各有优缺点,按经济性质分类计算法计算比较简便,而按经济用途分类计算法则在概念上比较清楚,但计算比较麻烦。目前,在分析计算成本时一般采用经济性质分类计算法。

城镇供水项目成本分析计算一般采用经济性质分类计算法,供水成本一般包括年运行费、折旧费、摊销费和财务费用4部分。

2.1.1 年运行费

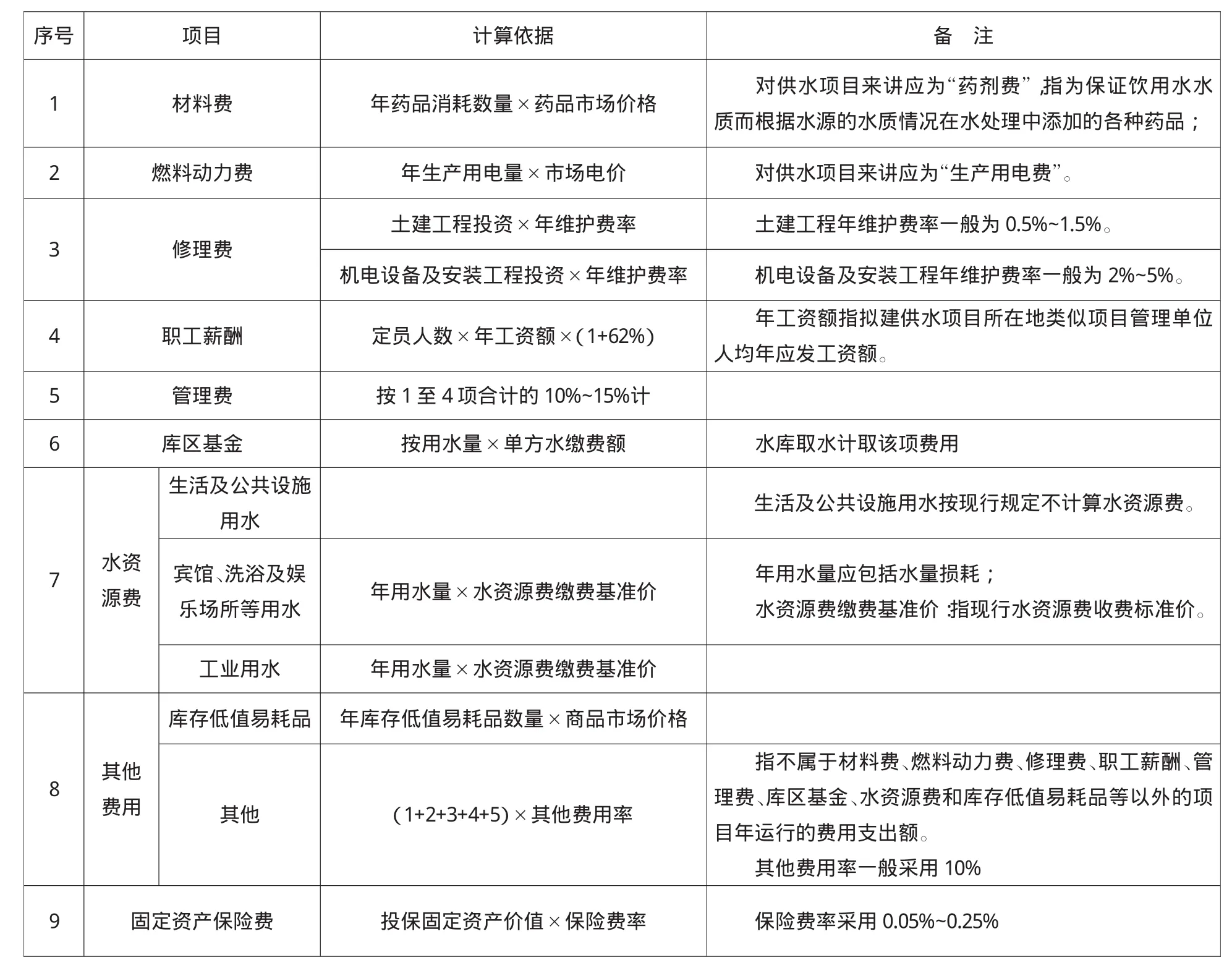

年运行费是指项目运行时,每年所需的各项费用。包括材料费、燃料动力费、修理费、职工薪酬、管理费、库区基金、水资源费、其他费用和固定资产保险费等9项内容。其各项的计算依据见表1。

年运行费占项目总成本的30%左右,按其所占比例大小处于第二位,仅次于折旧费,其费用计算正确与否直接影响成本分析的质量,与此同时还直接影响着项目能否正常运行,发挥更大效益。因此,在分析计算该项费用时一定要采用逐项分析计算的方法,并对采用的每个参数进行科学的分析和核对,使选择的参数更加符合项目实际、更加合理,只有这样,才能使分析计算的项目年运行费比较切合项目实际,数据可靠。

2.1.2 折旧费

折旧费指固定资产由于逐渐损耗而转移到产品成本中去那部分以货币表现的价值。

固定资产是指使用期限超过一年,单位价值在规定标准以上,并且在使用过程中保持原有物质形态的资产,包括房屋及建筑物、机器设备、运输设备、工具器具等。按固定资产投资扣除无形资产和其他资产计算。

表1 供水项目年运行费构成表

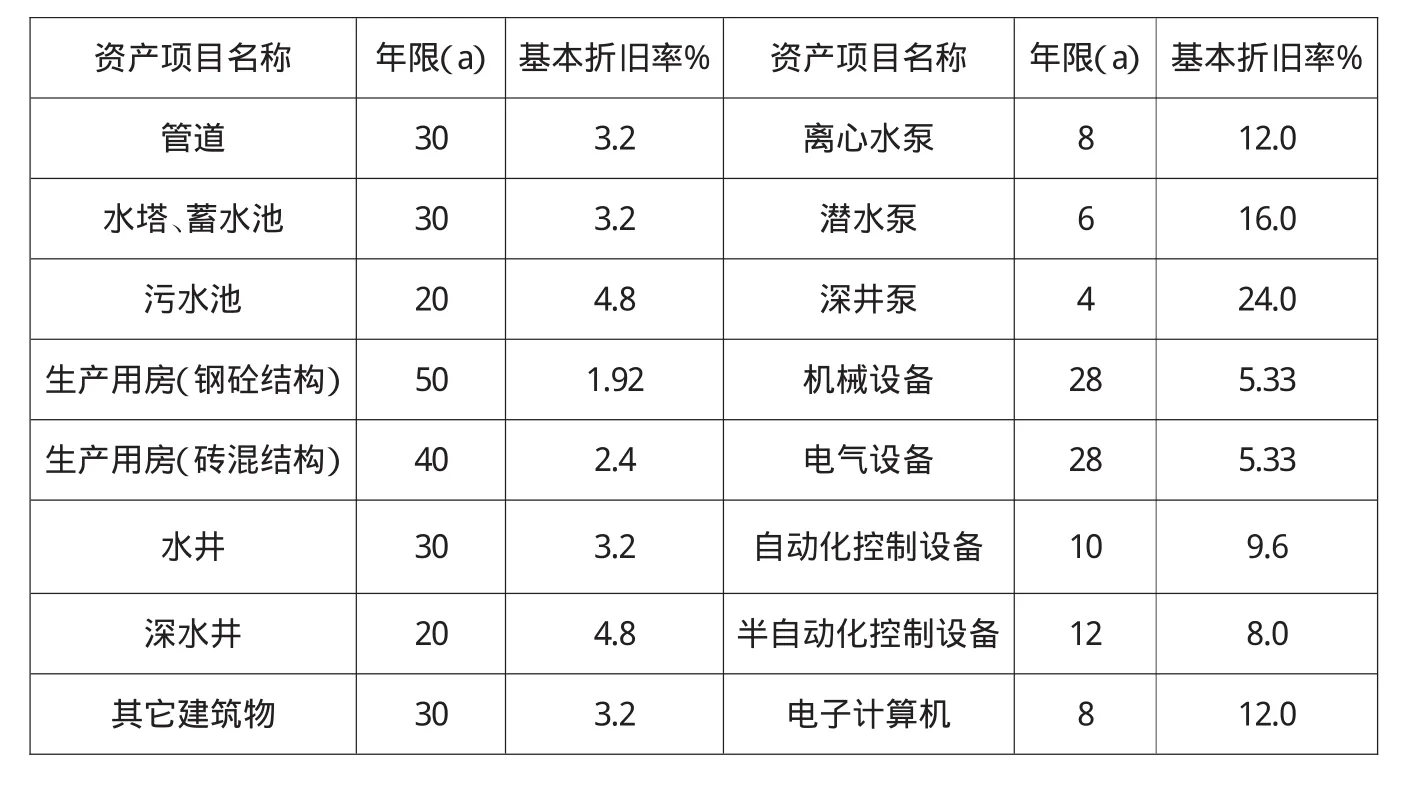

表2 供水项目固定资产折旧年限参考表

折旧费的计算方法较多,但计算简单且常用的方法为“直线折旧法”。

供水工程折旧费按固定资产原值乘年折旧率计算。在计算折旧费时,固定资产残值率一般采用3%~5%,折旧年限可参照表2确定。

折旧费在项目成本的构成中一般占到60%以上,所占比重非常大。项目折旧费计算的正确与否直接影响成本分析计算的精度,因此在项目成本分析计算时一定要根据供水项目固定资产的构成,分别计算不同类别的固定资产年折旧,再计算整个项目的固定资产年折旧额。

固定资产原值包括建筑安装费(或设备及安装费)、临时工程费、预备费和贷款利息等费用。项目各类固定资产之和应该等于项目总投资扣除无形资产和递延资产。

2.1.3 摊销费

摊销费是指项目建成后形成的无形资产和其他资产的年摊销费用。

无形资产是指能长期使用但没有物质形态的资产。按照现行水利工程概算编制办法和投资费用的构成,属于无形资产的主要包括建设场地征用费和其他税费、科研勘设费、工程建设监理费以及分摊的预备费和建设期贷款利息等。一般采用直线法,在规定期限内平均摊销。没有规定期限的,按照不少于10年的期限平均摊销。

其他资产是指不能全部计入当年损益,应在以后年度内分期摊销的各项费用。其值包括建设单位开办费、建设单位管理费、项目管理经常费、招标代理费、联合试运转费、生产准备费和工程保险费以及应分摊的预备费和建设期贷款利息等。其他资产按照不短于5年期限平均摊销。

2.1.4 财务费用

财务费用包括长期借款利息、短期借款利息、流动资金借款利息和其他财务费用四项。

项目运行期各年支付的借款利息应根据借款条件和项目运行后计划收支情况,采用借款偿还计划表分析计算确定。

2.2 清偿能力分析

项目清偿能力分析主要是通过项目资产负债率的计算与分析,判断项目财务主体的偿债能力。

资产负债率是指项目各期末负债总额同资产总额的比率。适度的资产负债率,说明企业经营安全、稳健,具有较强的筹资能力,也说明企业的风险较小。

对于公益性供水项目,因项目建设资金全部由政府投资解决,故在财务评价时可不做清偿能力分析;而对于非公益性供水项目应做项目清偿能力分析。

2.3 盈利能力分析

盈利能力分析是指通过一系列评价财务盈利能力的指标来反映项目实际的或更接近实际的盈利状况。其指标主要包括财务内部收益率(FIRR)、投资回收期(Pt)、财务净现值(FNPV)、总投资利润率(ROI)和资本金利润率(ROE)。

超声检查技术具有简便、无痛、无创、安全、实时、可重复性、无年龄限制等优势,被广泛用于胎儿结构畸形的筛查。胎儿主要器官在12周前已基本发育完成,部分常见的胎儿畸形在此阶段已经发生,早期诊断越来越得到重视。早孕期超声软指标异常,能够早期预测胎儿异常,如染色体异常、结构畸形及自然流产等不良妊娠结局。

(1)财务内部收益率(FIRR)是指项目计算期内各年净现金流量现值累计等于0时的折现率。当FIRR大于或等于行业财务基准收益率时,项目在财务上是可行的。

(2)财务净现值(FNPV)是指以行业财务基准收益率,将项目计算期内各年净现金流量折算到计算期初的现值之和。当FNPV大于或等于0时,项目在财务上是可行的。

(3)投资回收期(Pt)是指项目的净现金流量累计等于0时所需要的时间(以年计)。

(4)总投资利润率(ROI)是指项目达到设计能力后正常年份的年息税前利润或运行期内年平均息税前利润与项目总投资的比率。

(5)资本金利润率(ROE)是指项目达到设计能力后正常年份的年净利润或运行期内年平均净利润与项目资本金的比率。项目资本金利润率高于同行业的净利润率参考值时,项目的盈利能力满足要求。

2.4 盈亏平衡分析

盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益的平衡关系的一种方法。盈亏平衡点根据项目正常运行年份的供水量、供水可变成本、固定成本、供水综合价格和销售税金及附加等数据计算。正常年份可选择还款期间的第一年达产年和还款后的年份分别计算。盈亏平衡点应采用下式计算。

盈亏平衡供水能力利用率:

BEP供水能力利用率=[年固定成本/(年营业收入-年可变成本-年销售税金及附加)]×100%

盈亏平衡供水量:

BEP供水量=[年固定总成本/(单位供水价格-单位供水可变成本-单位供水销售税金及附加)]×100%

盈亏平衡供水综合水价:

BEP供水综合价格=[(年总固定成本/设计年供水量)+单位供水可变成本+单位供水销售税金及附加]×100%

3 结语

城镇供水项目的财务评价随着供水项目的构成、规模、效益性质和融资方式的不同,其项目财务评价的内容、成本的构成等也不尽相同。

对于公益性供水项目,财务评价的主要内容是分析计算供水项目的供水成本和供水项目的盈亏平衡点,重点分析判断供水项目的财务生存能力。

对于供水项目规模比较小的非公益性供水项目,其财务评价应在非公益性供水项目财务评价内容的基础上适当简化,应将重点放在项目供水成本、清偿能力和盈亏平衡点分析上。

对于准公益性的供水项目,其财务评价一般参照非公益性供水项目财务评价的规定和要求进行。对于非公益性所占比重较小的供水项目财务评价应按照公益性供水项目,财务评价规定和要求进行。

猜你喜欢

价值工程(2023年4期)2023-02-27

活力(2019年19期)2020-01-06

电脑爱好者(2018年8期)2018-04-25

水利规划与设计(2017年6期)2017-07-18

小学生导刊(2017年18期)2017-05-17

中国卫生(2016年11期)2016-11-12

价值工程(2016年9期)2016-10-21

中国卫生(2015年8期)2015-11-12

——基于中文核心期刊的文献研究

商业会计(2015年18期)2015-09-17

财会通讯(2014年1期)2014-12-04