基于货币因素的我国大宗商品价格波动影响机理——铜市场实证

2014-10-24 08:43:04高鹤溪

财务与金融 2014年4期

高鹤溪

一、引 言

进入新世纪以来,以2008年国际金融危机为分界点,此前国际大宗商品市场呈现价格大涨趋势,之后价格则呈迅猛下降态势,在此背景下,各国纷纷推出以扩张性货币政策为核心的救市政策,国际大宗价格在货币冲击下,呈现恢复性增长态势,对于我国而言,尤其是加入世界贸易组织以来,中国人民银行一直以保持人民币币值稳定并以此促进经济增长为政策目标,货币政策明显呈现周期性变化,特别是我国M2存量呈现“加速度”上涨态势,2000年,M2约为13万亿元,2013年3月末,我国广义货币供应量M2达103.61万亿元,首次突破百万亿元大关,这无疑对大宗商品市场产生了重要影响,推动了大宗商品价格的相应变化,导致物价总水平的明显上涨,控制通胀也一直是我国政府实施宏观调控的主要目标。因此,关注货币政策对大宗商品价格的影响机制,厘清货币因素对大宗商品价格波动的影响机理,可以为我国政府改善宏观调控和优化政策组合提供现实依据。

传统研究大多基于供需框架来解释大宗商品价格波动的机理,但许多学者纷纷发现许多大宗商品价格的最终供需变化极为有限,依赖此框架的解释力大打折扣,由于大宗商品依赖金融市场,价格具有弹性,因此,在一定程度上,货币因素会对价格产生影响。Belke等(2008)就发现全球货币供应量是决定大宗商品价格的关键因素,Krichene(2008)认为,商品价格的上涨是和一般的相对低的利率以及美元价值的实质贬值有关。商品价格的上涨即使不是全部原因,也是部分的因为利率和美元的下降。Frankel(2008)、Akram(2009)和 Roache(2008)均通过实证研究发现,利率对大宗商品的价格有着重要的影响。黄健柏等建立误差修正模型发现国际期铜价格与广义货币供给量具有短期动态关系。

基于以上研究成果,本文选取货币供应量、利率作为货币因素的代理变量,选取铜为研究对象,通过构建包含协整分析的模型来考察货币因素与大宗商品价格之间的长期均衡与短期动态关系。

二、研究方法

(1)广义脉冲响应函数

为了考察货币供应量、利率对期铜价格的短期动态冲击,本文运用Koop等提出的广义脉冲响应函数法(GIRF)来进行分析。从本文研究的问题来说,脉冲响应函数的分析结果可以刻画货币供应量、利率的变动引起的我国期铜价格变动的动态过程。广义脉冲响应函数的基本思路为:

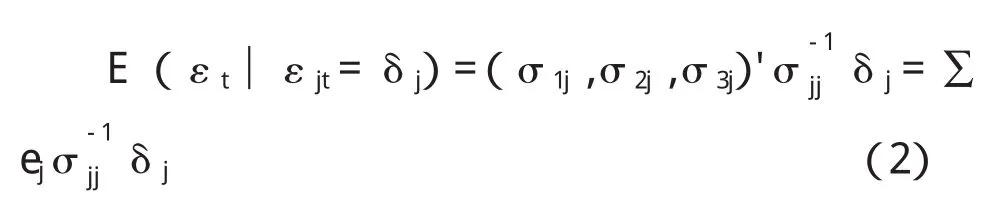

δj代表来自第j个变量的冲击,n是该冲击响应时期数,而t-1则代表冲击发生时所有可获得的信息集。(1)式表明,n期冲击响应的GIRF值,实际上是考虑δj冲击对xt+n期望值所导致的差异。进一步,假设 εt~N(0,Ω),冲击的条件期望值可以表示为:

其中ej为第个元素为1、其他元素为0的单位向量。设定δj=,即以一个标准差来衡量冲击的大小,衡量时期t对第j个方程施加一个标准差的冲击在时期t+n的期望值的广义冲击响应函数为:

由 (3)式可以看出,与正交化冲击响应不同,GIRF方法的分析结果并不依赖于VAR系统中各个内生变量的排序。

(2)方差分解理论

Sims依据VAR(∞)的表现形式,提出了定量地把握变量间影响关系的方差分解方法:

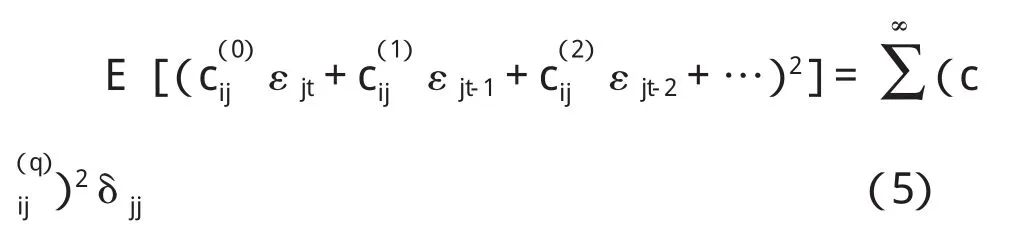

各个括号内的内容是第j个扰动项εj从无限过去到现在时点对yt影响的总和。求其方差,假定εt序列无关,则:

这就是第j个扰动项对第i个变量从无限过去到现在时点的影响用方差加以评价的结果。此外还假定扰动项向量的协方差矩阵是对角矩阵,则yt的方差是上述方差的k项简单和:

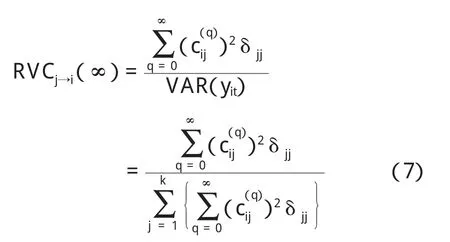

yi的方差可以分解成k种不相关的影响,因此为了测定各个扰动项相对yi的方差有多大程度的影响,定义了如下尺度:

RVC是相对方差贡献度,即根据第j个变量基于冲击的方差对yi的方差的相对贡献度来观测第j个变量对第i个变量的影响。实际上,不可能直到s=∞的项和来评价。如果模型满足平稳项条件,则随着q的增大呈现几何级数性的衰减,所以只需取有限的s项即可。

三、实证分析

(1)变量选取与数据处理

本文选用货币供应量和利率作为货币因素的代理变量,其中,货币供应量取M2,利率(IR)采用银行间同业拆借7天加权平均利率,它对我国资金市场的供求关系反映较为灵敏,一般作为基准利率,期铜价格(SHFE_P)选用沪铜连三收盘价,数据来源于Wind数据库。本文选取2001年12月至2013年12月的月度数据,为消除时间序列中的不规则因素和季节因素,用X12法对货币供应量(M2)、利率(IR)、期铜价格(SHFE_P)进行季节调整,调整后的数据均取自然对数,以减少异方差。

(2)协整检验

在进行协整检验之前,必须进行单位根检验,以确保时间序列数据的平稳性,避免伪回归。通常,ADF检验是检验序列平稳性最常用的方法,其检验原理是对序列Xt的一阶差分进行如式(8)所示的线性回归:

检验序列是否存在单位根可以通过检验ρ值来实现。通过观察原序列的曲线图,显示其呈非线性变化,并且序列的均值不为0,因此在进行单位根检验时,选择的方程的具体形式为含有常数项和趋势项。检验结果如表1:

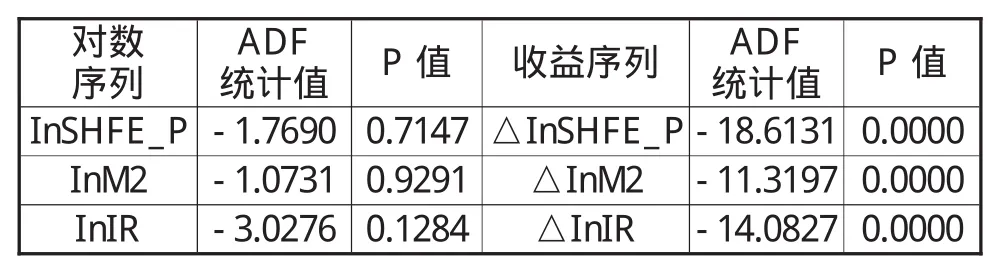

表1 各时间序列单位根检验

由表1可知,所有对数序列都是非平稳的,而1阶差分序列在1%水平下显著,通过了平稳性检验,说明数列是1阶单整的。

在确定序列是平稳序列后,就可以对时间序列进行协整检验,本文选择Johansen协整检验(Johansen,1988)方法。其基本思想是,首先建立一个 VAR(p)模型

VAR模型可以从长期均衡关系和短期动态关系两个层面研究各变量对其他变量的影响,鉴于这一优越性,本文构建包含InSHFE_P、InM2、InIR三变量的无约束限制VAR模型,以分析各变量对期铜价格波动的影响。

首先确定VAR模型滞后阶数。依据最小化原理,结合 LR、FPE、AIC、SC、HQ五个准则进行综合判断,五个准则中有三个准则选择滞后期数为3,因此将VAR模型滞后期数确定为3。

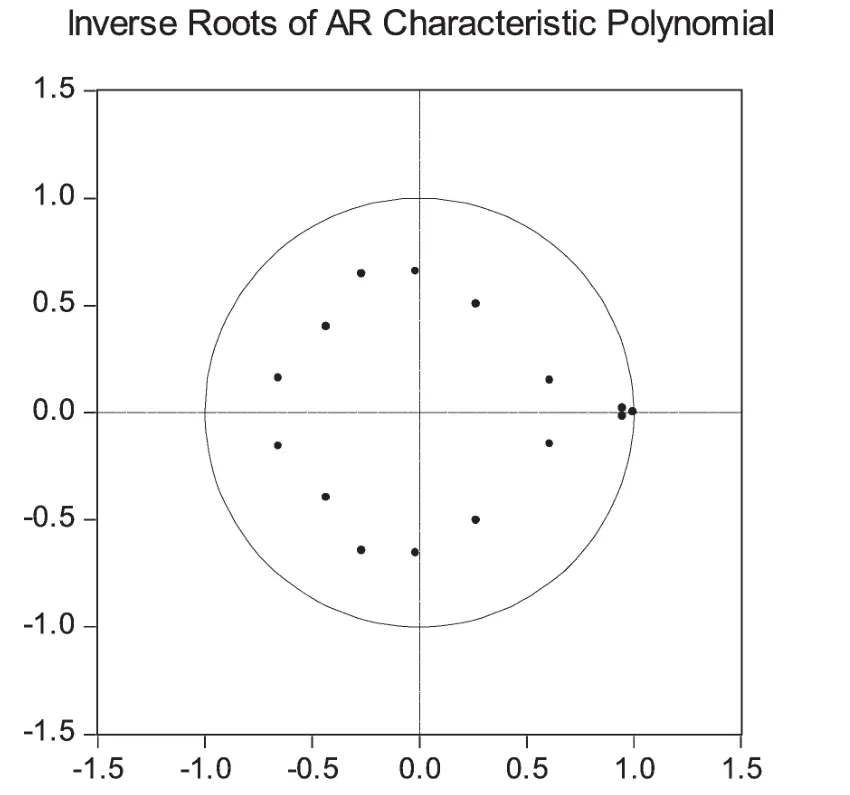

接下来判断VAR模型的稳定性,图1表明VAR模型的AR多项式根的模都小于1,没有根位于单位圆外,说明所估计的VAR模型满足稳定性条件。

图1 VAR模型特征根位置图

基于以上分析,本文将VAR模型设定为:

其中,Yt是由 InSHFE_P、InM2、InIR构成的三维内生变量,Yt-1、Yt-2、Yt-3为滞后 1、2、3期的内生变量,C=(C1,C2,C3)T是 VAR模型的截距向量,A1、A2、A3为滞后内生变量对应的参数矩阵,μt为误差项向量。

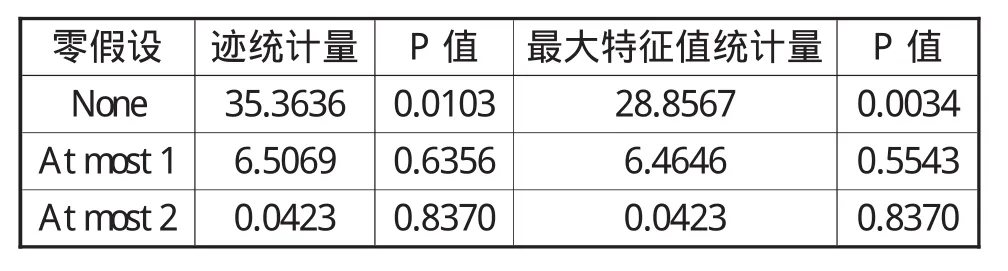

针对上述VAR模型,选择有截距项的检验形式进行Johansen协整检验,协整方程中包含截距项,并且根据VAR模型确定滞后阶数为2阶,由检验结果可知在5%的显著性水平下,r=1,表明三组时间序列之间存在协整关系,存在一个共同的协整向量,表明期铜价格、货币供应量、利率之间存在长期稳定的均衡关系。如表2所示:

表2 协整检验结果

(3)广义脉冲响应函数

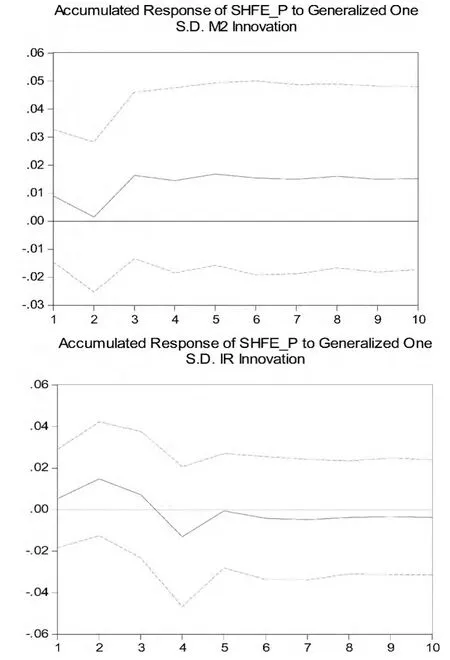

确定变量之间存在协整关系滞后,本文将通过构建VAR模型,使用广义脉冲响应函数衡量来自随机扰动项一个标准差的冲击对系统的短期动态影响。得到分析结果(见图2),考虑到时间跨度为短期,故将冲击响应期设定为10期。

图2 脉冲响应结果

由图2可见,短期内货币供应量、利率对期铜价格有一定的影响。货币供应量的变化对期铜价格有显著的正向影响,来自货币供应量一个标准差的正向冲击首先使期铜价格累计下降0.0015单位,然后从第2期开始迅速上升,达到0.02个单位后,货币供应量对期铜价格的影响渐趋稳定,维持在0.02单位左右,这表明货币供应量对期铜价格的影响持续性较好,但具有一定滞后性。

对于利率而言,一个标准差的正向冲击将立即导致期铜价格累计上升幅度达0.014单位,但此后逐渐下降,从第3期开始,开始为负,并在第四期累计达到-0.013单位,此后负向影响逐渐减弱。这表明利率对期铜价格的影响总体为负,也存在一定的滞后性。

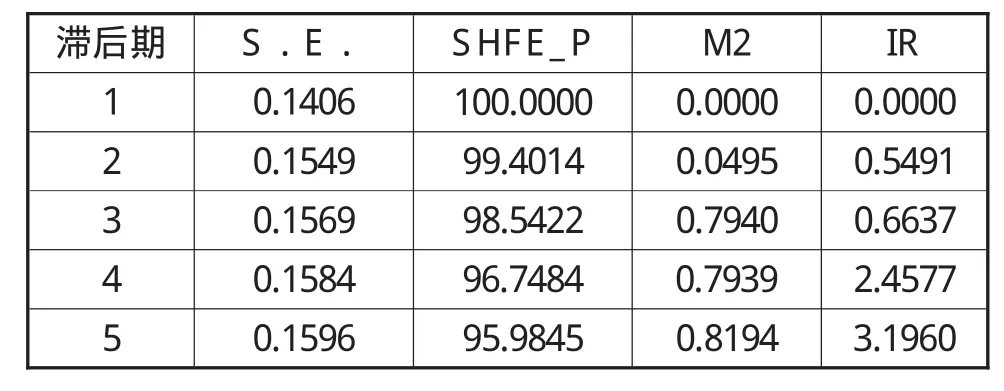

(4)方差分解

采用Cholesky正交化处理消除残差项之间的同期相关和序列相关后,基于VAR模型对期铜价格预测误差进行方差分解,以考察货币供应量、利率对期铜价格预测误差变动的贡献(见表3)。结果表明,在期铜价格波动中,大约95.98%以上可由期铜价格自身的波动得到解释,大约0.8194%可以由货币供应量的波动解释,利率的波可以解释3.1960%。

表3 方差分解结果

显然,除期铜价格自身以外的两种扰动比较中,利率贡献率最大,其次是货币供应量。这主要是由于货币供应量对期铜价格的影响不是很直接或其政策作用传导到了其他相关货币政策中,如与货币量相关的利率因素,而利率相对于采用调整货币供应量而言比较迅速。

四、结论与建议

本文通过协整检验、广义脉冲响应函数、方差分解模型对2001年12月到2013年12月期铜数据进行的实证检验表明:(1)货币供应量、利率与期铜价格之间存在长期均衡关系;(2)短期内货币供应量、利率都是影响期铜价格的因素,但货币供应量对期铜价格具有正向影响,而利率对期铜价格总体具有负向影响,且两者的影响都具有一定滞后性。(3)对期铜价格预测误差的方差进行分解,除自身以外的两种扰动比较中,利率贡献率相对货币供应量较大。

基于研究结论,本文提出如下建议:

(1)缩短货币政策影响的滞后期

实证结果表明,利率与货币供应量等货币因素对期铜价格的影响具有明显时滞效应。因此,应提高政策调整的主动性,逐步建立及时、高效、完备的大宗商品价格监测预警体系,通过建立与完善数据采集、加工和处理的调控信息系统,提高调控主体的决策能力及决策效率,努力抵消政策效果的滞后效应。

(2)推进利率市场化改革

实证分析发现,利率相对货币供应量的影响作用较大,但利率对期铜价格的影响主要体现在前期阶段,随后其影响力不断减弱。这是由于我国每次利率上调幅度较小,且不具持久效应,因此要增加利率调节的有效性,就应该实行利率的市场化改革,使利率能适时、准确地影响大宗商品价格的变动及风险,从而达到调控的目的。

(3)大力发展大宗商品期货市场

货币因素对期铜价格具有显著影响,从侧面说明大宗商品金融属性的不断增强,各种投机力量也会进一步加剧大宗商品价格波动,我国应当加快建设大宗商品期货市场的进程,通过完善的期货市场,可以将中国巨大的大宗商品需求量合理体现在大宗商品期货价格中。

[1]A.H.Belke,W.Orth.R.Setzer.Global liquidity and House Prices:A VAR Analysis for OECD count ries[R].21st Australasian Finance and Banking Conference,2008

[2]Krichene N.Recent inflationary trends in world commodity markets.International Monetary Fund.Working Paper.2008

[3]Frankel J.A.The effect of monetary policy on real commodity prices[M].Asset prices and monetary policy.University of Chicago Press.2008:291-333

[4]Akram Q.F.Commodity prices,interest rates and the dollar[J].Energy Economics,2009,31(6):838-851

[5]Roache S.K.Commodities and the market price of risk.IMF Working Paper.2008

[6]黄健柏,李琼鹤.国际期铜价格中的“中国因素”研究[J].价格理论与实践,2011,12:61-62

[7]Koop G,Pesaran M H,Potter S M.Impulse response analysis in nonlinear multivariate models[J].Journal of Econometrics,1996,74:119-147

[8]Sins C A.Comparison of interwar and postwar businesscycles[J].American Economic Review,1980,70:250-257

[9]Johansen S.Statistical analysis of cointegration vectors[J].Journal of Economic Dynamics and Control,1988(12):231-254

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

金融发展研究(2012年4期)2012-04-29 00:44:03

首都经济贸易大学学报(2011年1期)2011-03-25 11:36:38