供应链融资的博弈分析及发展展望

2014-10-24 08:43蔡丛光

财务与金融 2014年4期

蔡丛光

一、供应链融资的产生背景

供应链融资可以追溯到遥远的美索不达米亚时期,当时出现的谷物仓单以及以仓单为标的的配套借贷行为是供应链融资发展的雏形,随着贸易和金融的发展,供应链理论和供应链管理体系不断丰富和完善,供应链金融产品和理论体系也随之完善。按照Coase(1937)理论,企业存在的本质是降低企业内部的交易费用,企业和市场是调节经济活动的两种形式。Williamson(1975)指出,作为一种组织协调,中间组织是替代企业和市场降低交易费用的新型组织。在经济全球化的背景下,企业供应链作为一种稳定的供应商和客户网络引起了企业界和理论界的高度重视,这种稳定的关系能够降低交易费用,打破这种关系建立新的供应链需要花费时间和成本,甚至由于信息不对称而产生道德风险。这种供应链兼具科层制的企业特征和市场特征,同时具有一些市场和企业没有的优势,是企业和市场发展的必然,是一种中间组织。80年代,Porter提出价值链思想,将企业分解成战略性的相关活动,包括基本活动和辅助活动,之后 Womack和 Jones(1996),Martin(1997)将价值链概念拓展为价值流。事实上,供应链就是通过物流的流转实现价值的流转,典型的供应链结构模型如下:

图1 供应链模型

供应链融资就是利用供应链中稳定的物流、资金流和信息流,开发出各种金融产品,服务于供应链中相关企业,降低供应链资金运作成本,为供应链创造价值,使供应链粘性更强。

二、供应链融资模式及产品

(一)供应链融资模式

在供应链融资安排中,常常有一家或几家核心企业作为供应链中物流和资金流的枢纽,扮演着集中信息平台的作用。围绕着核心企业,借助供应链的稳固关系,金融产品提供商可实现对上下游企业的信用增级,开发出各种供应链融资模式。以下是三种典型的供应链融资模式:

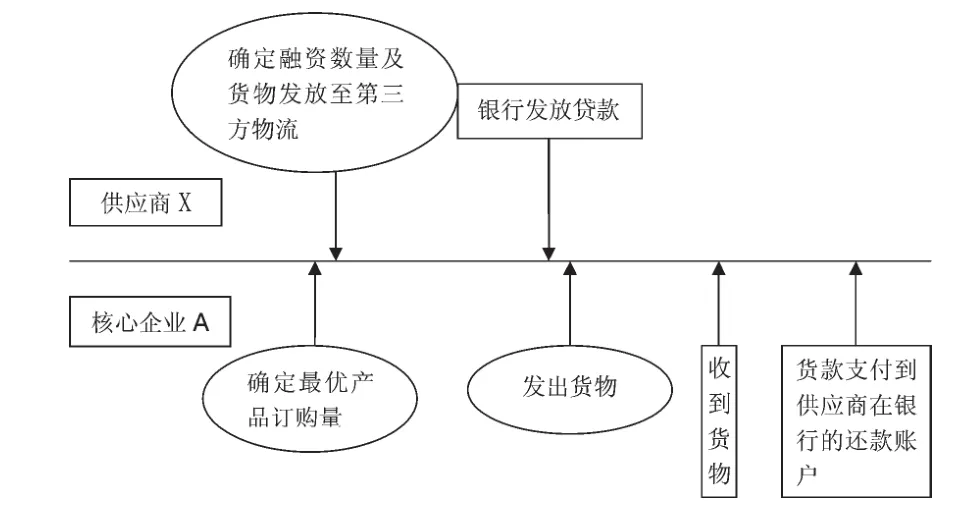

1、上游供应商X与核心企业A构成的供应链融资模式

在此模式中,上游供应商X没有足够的资金生产产品,以核心企业的订单向银行贷款。核心企业收到货物后,将货款直接付款至供应商在银行的还款账户。整个过程的流程图如下:

图2 上游供应商与核心企业供应链融资流程图

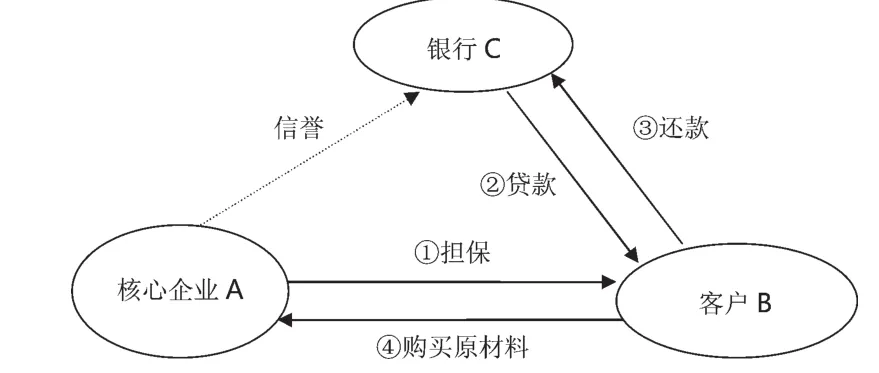

2、核心企业A与下游客户B的供应链融资模型模式

在此模式中,由于下游客户B向核心企业采购,由于自有资金不足,需要向银行C贷款融资,而由于自身信贷以及抵押实力的问题,银行C可能不予放贷。此时作为核心企业的A从供应链角度考虑,为B做融资担保,来帮助B从C顺利融资。

图3 核心企业与下游客户供应链融资流程图

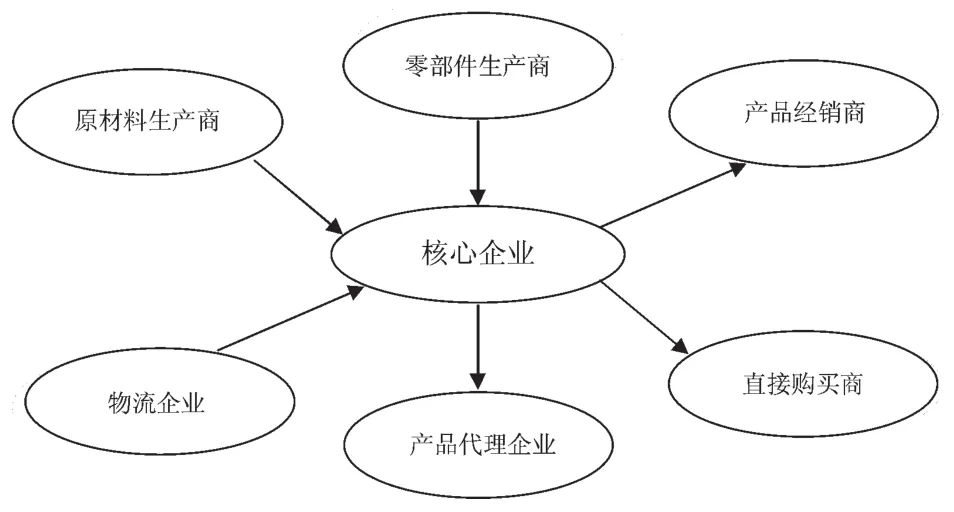

3、供应链融资的“1+N”模式

图4 供应链融资的“1+N”模式

该模式基于核心企业与众多关联企业形成稳定的供应链关系,开发出“1+N”供应链金融产品,该模式可以针对单个企业融资,也可以对某段供应链融资,更可针对整条供— 产— 销链条融资,是一个整体解决方案。对金融产品提供商来讲,深入了解核心企业在供应链中的地位,依据对核心企业提供信用开发对相关企业的金融服务,对核心企业创造更多价值,增强整条供应链的粘性,就有更多的金融服务机会及金融产品的使用。

(二)供应链融资产品

1、按供应链中所处位置划分。针对供应商融资的产品有:保理、商业发票贴现、商业承兑汇票贴现、订单融资、应收账款池融资等;针对核心企业融资的产品有:企业授信融资、项目贷款、委托贷款、抵押贷款、质押贷款等;针对销售商融资的产品有:抵押贷款、质押贷款、仓单融资、担保提货、国内信用证等。

2、按产品划分。存货类产品有:静态抵质押融资、动态抵质押融资、仓单融资;预付款授信:保兑仓融资、进口信用证下货权质押融资、国内信用证;应收账款融资:国内明保理、国内暗保理、保理池融资、票据池融资、应收账款池融资、出口信用险项下融资。

三、供应链融资的博弈分析

(一)核心企业与上游供应商的供应链融资机理分析

由于上游供应商自身资金可能不够生产核心企业订购量,所以以核心企业的订单向供应链金融产品提供商融资。

1、参数设定

我们假设供应商X单位产品生产成本为C,A采购价格为P,A加工之后售出价格为P1,为了方便计算,不考虑A的加工成本。供应链金融产品提供商融资额为D,利率为r,供应商自有资金为m。

我们还假设当A不还款时,A的收益为y1,供应链金融产品提供商C的收益为y2。A还款的概率为Pk,C提供融资的概率为Pb。

2、博弈模型

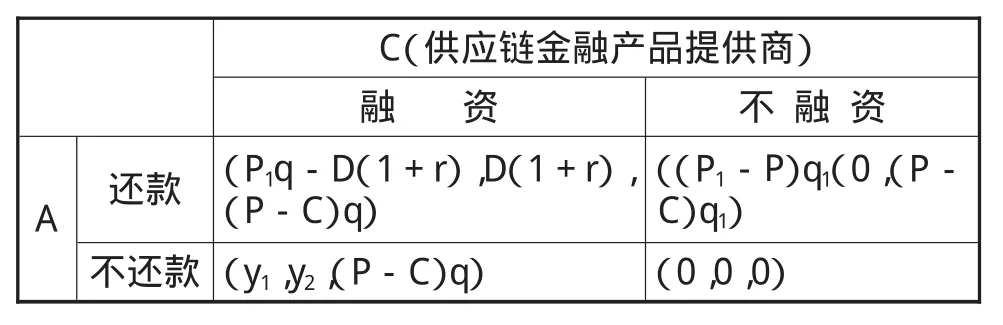

通过上述假设,我们可以得到三方博弈支付矩阵,如下:

不融资A 还款不还款 (0,0,0)C(供应链金融产品提供商)融 资(P1q-D(1+r),D(1+r),(P-C)q)(y1,y2,(P-C)q)((P1-P)q1(0,(PC)q1)

对于供应链金融产品提供商C来说,若选择融资,则其期望收益:

U(B)=D(1+r)Pk+y2(1-Pk)。

若不融资,则其期望收益为:

U(B)=0。

联立上述两个方程可解得

Pk=y2/(y2-D(1+r))。

对于A来说,若归还款,则其期望收益为:

U(h)=P1q-D(1+r))×Pb+(P1-P)q1×(1-Pb)

若不归还款,则其期望收益为:

U(h)=y1Pb

联立上述两个方程可得

Pb=(P1-P)q1/(D(1+r)+(P1-P)q1+y1-P1q

3、模型分析及结论

由以上分析可得以下结论。

①对于供应链金融产品提供商C来说,只要A还款的概率Ph>y2/(y2-D(1+r)),C融资是有利的。Pb>(P1-P)q1/(D(1+r)+(P1-P)q1+y1-P1q

②对于A来说,只要C融资的概率Pb>(P1-P)q1/(D(1+r)+(P1-P)q1+y1-P1q,A就应该还款,保证供应链融资有序进行。

③对于上游供应商X来说,C融资时的收益(P-C)q大于不融资时的收益(P-C)q1。

综上可知,核心企业作为信誉度高的大公司肯定会支付货款,所以C可以融资,上游供应商得到资金生产可以继续进行,而核心企业也能得到更多利润。

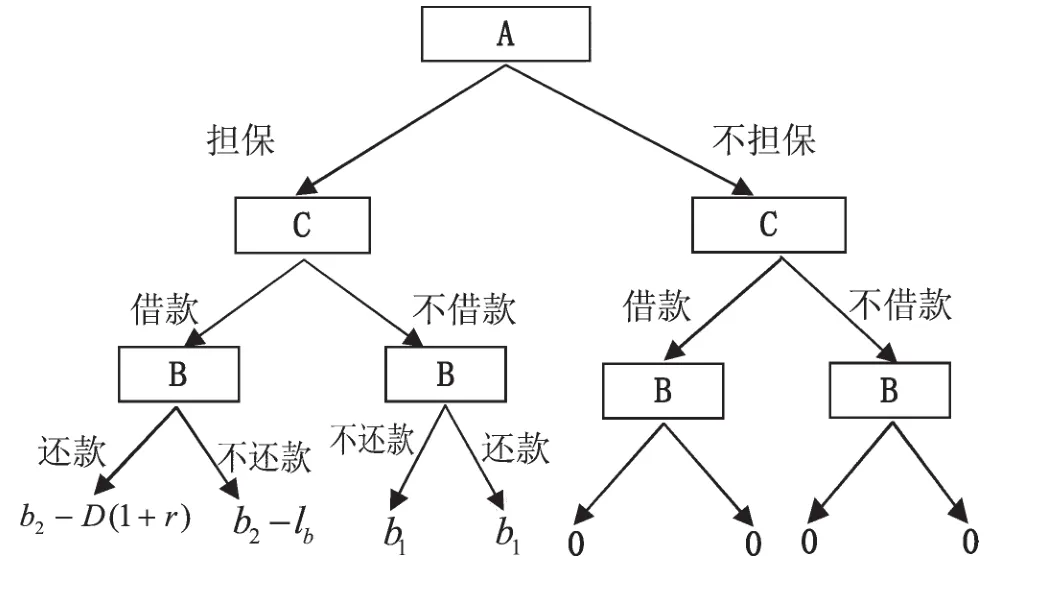

(二)核心企业与下游客户的供应链融资机理分析

核心企业A为了实现产品的销售,向下游客户B提供担保帮助其进行融资;下游客户B根据产品市场以及自身情况确定产品的订购量以及欲融资的数量;银行根据B的融资申请以及A的融资担保等信息确定合理的贷款利率来发放贷款。在销售结束或贷款合同到期后,客户B向供应链金融产品提供商C偿还借款本息。若经营不利导致无力偿还,C从A处获得偿付。

1、参数设定与假设

由于B自有资金m不足以购买足够的原材料,A为了自己的利益向供应链金融产品提供商担保,担保金额为a(a<D)。C在A的担保下向B借款,金额为D,利率为r。本文假设客户B自有资金和贷款融资均用于产品的订购,则在B自有资金为m,向供应链金融产品提供商C融资为D时,客户B的产品订购量为q=,p为产品的单价,令m/p=q0。贷款到期后,B应该向C还款D(1+r);若B因资金紧张或经营不善导致不能还款,C只能得到A的担保金a。

本文假设B得到贷款前后的收益分别为b1,b2(b1<b2),B不还款时损失为 lb。

2、模型构建

考虑核心企业A、客户B、供应链金融产品提供商C在不同情况下的策略不同,我们可以得到如下扩展博弈模型:

图4 扩展博弈模型

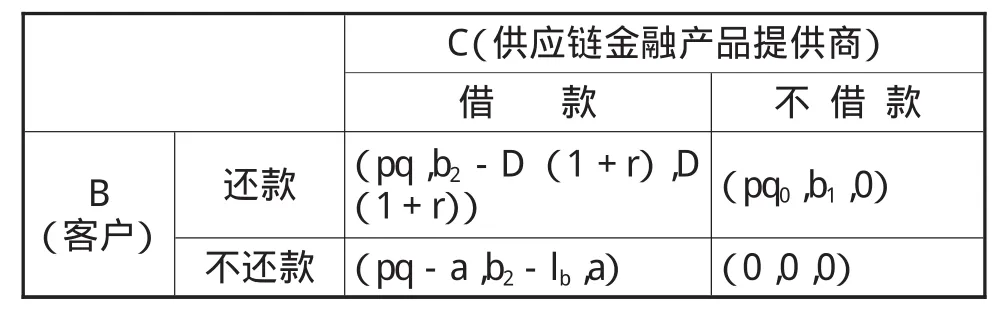

由上图的扩展博弈模型,我们可以得到三方的博弈支付矩阵,如下表:

不借款B(客户)还款不还款 (0,0,0)C(供应链金融产品提供商)借 款(pq,b2-D(1+r),D(1+r))(pq-a,b2-lb,a)(pq0,b1,0)

由上表我们可知,供应链金融产品提供商C不借款收益自然为0,可借款时也有风险,若B不还款,供应链金融产品提供商只能得到金额a的担保金。我们可以假设B还款的概率为Pb,则供应链金融产品提供商借款时的期望效益为E(C)=Pb×D(1+r)+(1-Pb)×a,只有 E(C)>0,解此不等式得:只要Pb(D(1+r)-a)>-a,E(C)>0,而Pb>0。所以我们可以得出供应链金融产品提供商借款时的收益一定大于不借款时的收益,供应链金融产品提供商C应该借款。

而在供应链金融产品提供商C借款时,客户B还款时的收益为b2-D(1+r),不还款时的收益为b2-lb。当 D(1+r)<lb,B就应该还款。

而对于核心企业A来说,当供应链金融产品提供商借款时,A的期望效益为pq-a,而供应链金融产品提供商不借款时,效益为pq0,所以只要核心企业A担保金额a<p(q-q0),A就应该为B担保。

四、供应链融资发展展望

首先,全球经济复苏和贸易发展驱动更多的金融创新。2013年以来,欧元区逐渐走出衰退,金融市场逐渐好转,美国也通过量化宽松政策刺激经济复苏,就业市场、住房市场、建筑业和制造业都不同程度复苏,新兴市场国家也不同程度复苏。经历美国次贷危机、欧债危机和国内近一年来的去杠杆、去产能调整后,多方认识到,金融创新不能脱离实体经济过度杠杆化,杠杆越高,泡沫越大,去杠杆引起的阵痛越大,金融创新中,必须考虑到虚拟经济的发展要与实体经济发展相适应。新一轮全球经济复苏带来了更多的全球分工细化,催生了全球贸易发展,围绕全球供应链展开的金融服务需求也随之扩大,与过去金融过度创新相比,源于真实货物贸易流转的供应链融资将会迎来空前的发展和创新。

其次,以核心企业为中心的供应链融资行为提高了中小企业的信用等级,为解决全球小微企业融资难的困境提供了解决方案,这必然使供应链全球化延伸产生全球供应链金融。基于供应链的特点,核心企业的实力在银行对供应链金融的授信评级中起到关键作用,供应链上下游的中小企业将受惠于供应链整体的信用水平,使得自身在银行授信中实现“信用增级”。供应链融资行为将导致核心企业在产业链中形成向心力,强化自身对于供应链的管理能力。加入供应链金融体系,将显著地影响中小企业的融资能力,同时,商业银行授信过程中也会面临着不同的信用违约风险。因此,一旦供应链融资体系建立,核心企业将通过自身的规模效应,影响银行的授信行为,进而影响整个供应链上企业的信用水平和融资规模,强化自身在供应链管理过程中的控制力。

第三,信息化催生网络供应链金融快速发展。信息技术高速发展,催生了金融与信息技术的有机结合,提升了产品的操作和运营效率,改善了客户体验,降低了成本,客户的满意度和粘性都大大提高。随着金融业与信息化进一步结合,更多的创新产品会出现,网络供应链金融将会迎来较大的发展,以核心电子商务平台为中心的供应链金融平台将会有大发展,与核心企业内部网络系统、物流仓储系统、银行核心系统对接的网络供应链金融代表了供应链金融未来发展的一大趋势,网络供应链金融能够集成核心企业的供应链电子商务平台,通过共享交易信息,实现网上国内信用证、国际信用证、电子票据业务、网上结算、网上交易识别、应收账款融资、应付账款融资、货押融资等供应链金融服务,达到“物流—资金流— 信息流”的在线整合。

最后,供应链融资向供应链整合方案延伸。源于对风险管控和供应链管理整合方案的高端需求,未来供应链融资将会向供应链整合方案延伸,如目前银行推出的“供应商融资+现金管理”产品方案和“经销商融资+现金管理”产品方案,实现了企业账户归集管理与资金的有效监控,确保了资金在银行体系内封闭运行,降低了银行的风险,提升了为客户服务的能力。

[1]余剑梅.以供应链金融缓解中小企业融资难的问题,经济纵横[J],2011(3)

[2]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1)

[3]颜宏亮.供应链金融基本模式及对拓宽我国中小企业融资渠道的启示,货币银行[J],2009(6)

[4]赵亚娟、杨喜孙、刘心报,供应链金融与中小企业信贷能力的提升,金融观察[J],2009(10)

[5]何山、李恩宽,我国商业银行拓展供应链金融业务的理论分析,经济天地[J],2010(6)

[6]毕毅、庄毓敏,基于供应链金融的中小企业融资,观察思考[J]

[7]弯红地,供应链金融的风险模型分析研究,经济问题[J],2008(11)

[8]陶凌云,风险控制视角下的供应链金融,财会月刊[J],2010(9)

[9]严广乐,供应链金融融资模式博弈分析,上海市第三期重点学科建设项目“管理科学与工程”,2011(4)

[10]熊熊、马佳等,供应链金融市场风险控制套期保值方法研究,金融论坛[J],2009(09),5-12

[11]深圳发展银行“供应链金融课题组”,供应链金融—新经济下的新金融,上海远东出版社,2009年1月第1版

[12]陈四清,贸易金融,中信出版社,2014年5月第1版

猜你喜欢

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

知识经济·中国直销(2018年12期)2018-12-29

中国自行车(2018年11期)2018-12-03

知识经济·中国直销(2018年10期)2018-11-06

中国计算机报(2018年25期)2018-10-08

创业邦(2018年8期)2018-08-28

中国自行车(2017年5期)2017-06-24