河北省中小上市公司融资效率分析

2014-10-17 02:38:02耿军会张珺涵

金融理论探索 2014年2期

耿军会,张珺涵

(河北金融学院 金融系,河北 保定 071051)

一、河北省中小上市公司融资概述

截至2012年12月31日,河北省在中小企业板和创业板上市的公司达14家(中小企业板9家,创业板5家),占河北省全部上市公司的31%,覆盖化工、信息设备、服装纺织、医药生物、电子、农林牧渔和机械设备7个行业。从上市进度来看,2005年上市1家,2007年上市1家,2009年上市1家,2010年上市8家,2011年上市2家,上市进度较慢。

从融资总量来看,河北省中小上市公司的融资量逐年扩大,从2007年的52.17亿元增长到2012年的259.44亿元,增长了397.30%。从融资结构来看,内源融资仍是其主要融资方式,年均占比44.6%;其次是银行借款和发行股票,年均占比分别为18.48%和15.67%;最后是商业借贷和银行票据,年均占比11.27%和4.62%①数据来源于同花顺系统的上市公司年报数据;由于数据的可得性问题,融资量直接以资产负债表的“负债和所有者权益总额”计算,商业借贷以应付账款和预收账款之和计算。。可见,外源融资中,河北省大多数中小上市公司仍以借款融资为主。并且,从运行趋势上看,股票融资与借款融资的比例具有波动性,且与股票市场走势基本保持一致,可见股票融资与我国证券市场的表现呈正向相关关系(见图1)。

如表1所示,从资金的使用效率来看,2007~2012年河北省中小上市公司的资产负债率基本在20%~30%之间,净资产收益率、每股收益和每股净资产都呈现先上升后下降的态势,尤其是2009年以来,净资产收益率和每股收益出现明显的下降,说明随着上市时间的推移,中小上市公司的资金使用效率下降。

图1 股票筹资与借款筹资与大盘的变化趋势

表1 河北省中小上市公司主要财务数据

二、模型的选择和变量的界定

(一)模型的选择

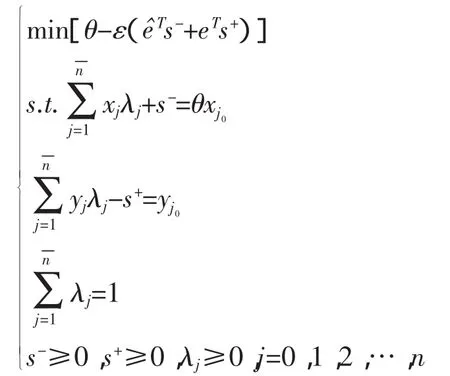

数据包络分析(Data Envelopment Analysis,DEA)是使用数学规划模型,评价多输入、多输出的多个决策单元效率的方法,具有同时避免主观因素、简化算法、减少误差等优点,因此,该方法在上市公司的融资效率分析中使用得越来越多,它包括CCR和BCC两个基本模型以及多个广义模型和扩展模型。CCR模型对应的生产可能集满足平凡性、凸性、锥性、无效性和最小性假设,但是在某些情况下,把生产可能集用凸锥来描述缺乏准确性。因此,我们选择去掉锥性假设的BCC模型。

假设有n个决策单元DMUj(j=1,2,…,n),其中第j个决策单元的输入、输出指标值分别是xj=(x1j,x2j,…,xmj)T>0和yj=(y1j,y2j,…,ysj)T>0,假设生产可能集满足平凡性、凸性、无效性和最小性,则可知:

并可以得到如下规划模型:

其中,eˆT=(1,1,…,1)∈Em,eT=(1,1,…,1)∈Es

在该模型中,m表示输入指标个数,s表示输出指标个数;xij0表示第j0个决策单元的第i项输入,yrj0表示第j0个决策单元的第r项输出;S-和S+为松弛变量;ε为非阿基米德无穷小量。

(二)指标变量的选取

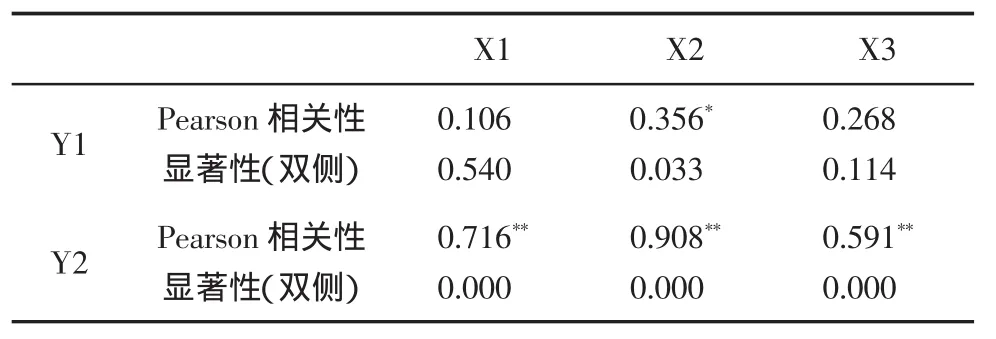

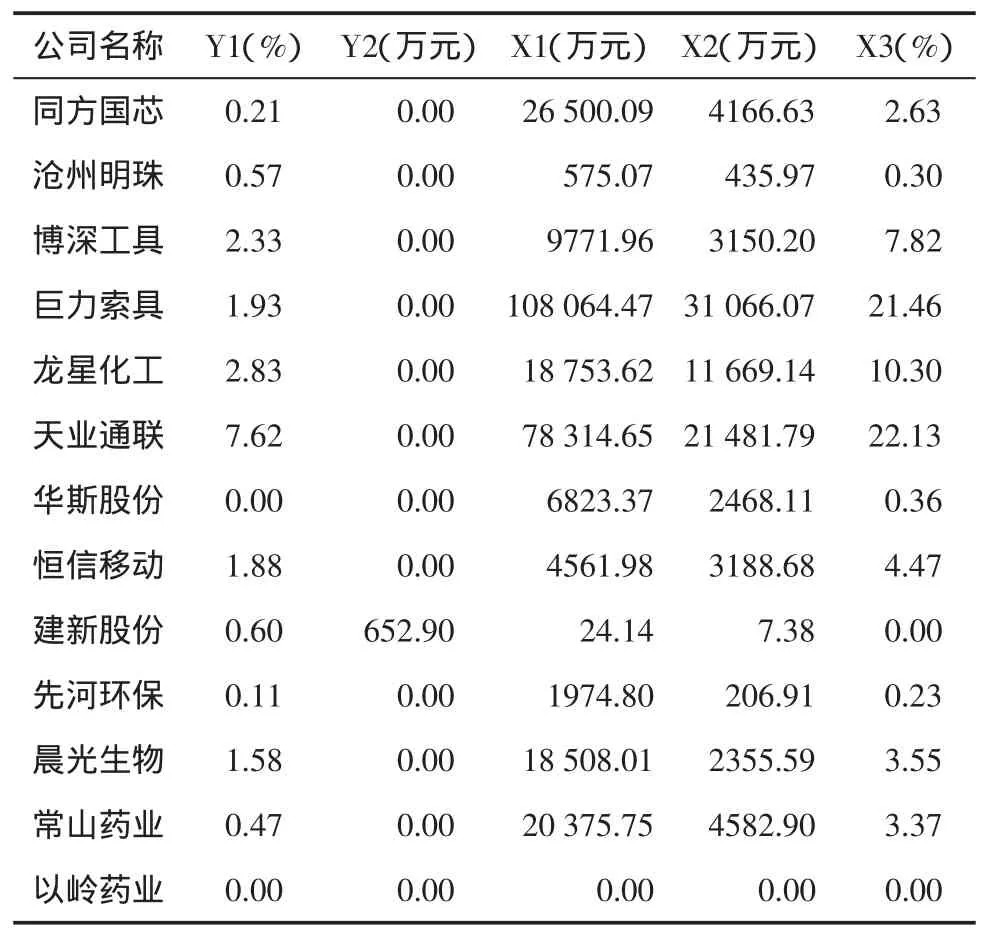

选取河北省在中小企业板和创业板上市的13家公司(荣盛发展规模较大,故去掉)作为样本,以同花顺系统提供的13家上市公司2007~2012年的公司年报数据为基础。出于数据的可得性、指标的重要性等方面考虑,本文选择了3个输入指标和2个输出指标,资产(X1)、主营业务成本(X2)、资产负债率(X3)作为输入指标,净资产收益率(Y1)和主营业务收入(Y2)作为输出指标。

在做融资效率实证分析之前,我们先利用SPSS19.0统计分析软件对这6年的输入、输出指标做了相关分析,结果显示,在1%的置信水平下,所有的输入指标与输出指标之间都呈正向相关关系,并且大部分指标显著相关,满足DEA模型对指标的基本要求(见表2)。

表2 输入、输出指标相关分析结果

三、实证结果分析

(一)融资效率的总体分析

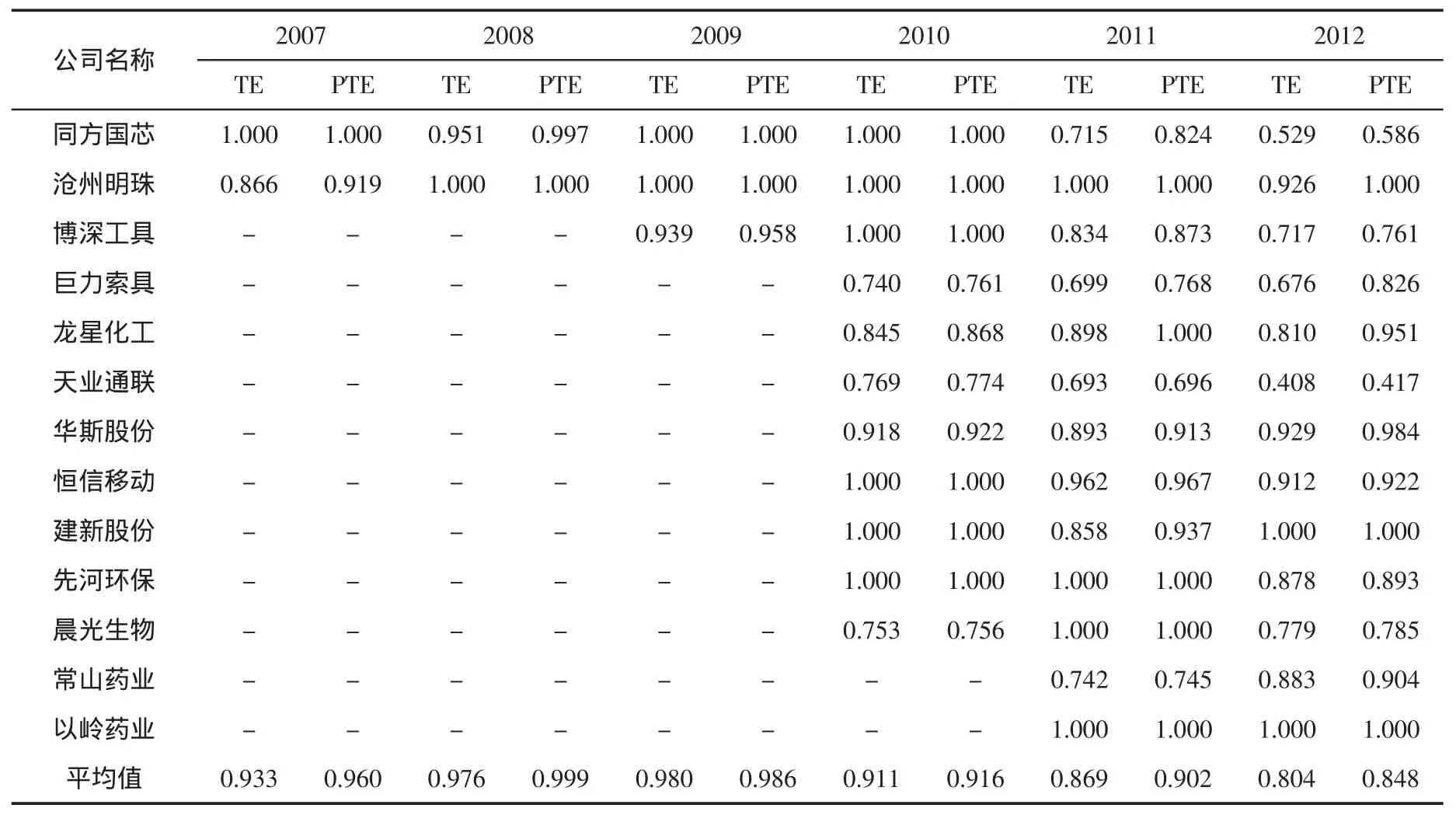

利用DEAP2.1软件对河北省13家上市公司2007~2012年的数据进行分析,得到上市公司的综合效率指标和纯技术指标(如表3所示)。

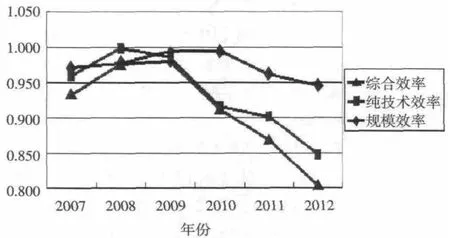

由表3和图2可以看出,河北省13家中小上市公司的综合融资效率在2007~2009年间呈快速上升趋势,到2009年达到最高水平,综合融资效率值为0.980,之后出现快速下降,到2012年下降为0.804。这表明大部分上市公司的融资效率没有达到有效水平,资金投入没有实现产出的最大化,在给定产出水平的前提下,这些上市公司可以通过减少投入或在给定投入水平的前提下扩大产出来提高效率。

从纯技术效率指标来看,13家上市公司的纯技术效率与综合融资效率的变动情况保持一致,也呈现出先上升后下降的特征。虽说纯技术效率高于综合融资效率水平,但是其不断下降的趋势说明上市公司资金管理水平和经营决策能力有待提高。

(二)各上市公司融资效率分析

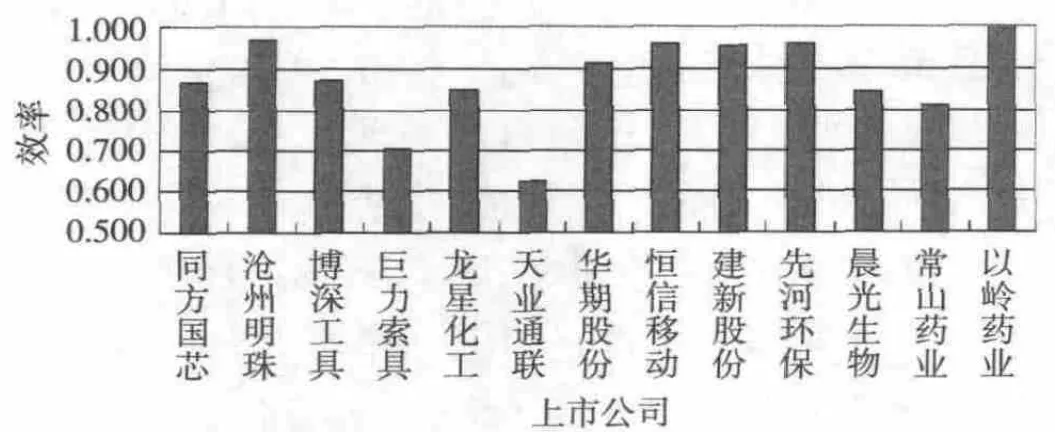

首先,从综合融资效率水平来看(见图3),河北省13家中小上市公司的综合融资效率介于0.6~1之间,其中0.9以上的有6家,0.8~0.9的5家,0.6~0.8的只有2家,说明河北省中小上市公司的融资效率相对较高。但是,除了以岭药业以外,其他上市公司的综合融资效率都没有达到最佳水平,说明这些上市公司的融资效率还有待提高。

其次,分年度考虑,2007~2010年各上市公司的融资效率水平较高,2011和2012年出现明显下降,将近38%的公司融资效率下降到0.8以下,这与我国实施相对紧缩的信贷政策以及行业垄断行为有很大关系。“稳中求进”的经济政策致使国内经济下滑,中小企业的资金链紧张,中小企业的融资风险加大。而垄断行业为获取高垄断利润提高产品售价,导致中小企业的运行成本加大,严重制约了中小企业的发展。

表3 2007~2012年河北省中小上市公司的综合效率状况

图2 2007~2012年上市公司平均综合效率和纯技术效率走势图

图3 2007~2012年河北省中小上市公司综合融资效率

第三,从投入指标来看,2007~2012年间,除以岭药业外,河北省其余12家中小上市公司都存在投入冗余,说明公司存在资本结构不合理、融资成本高、融资规模不恰当等问题。从产出指标来看,除了华斯股份和以岭药业外,其余上市公司的净资产收益率都存在产出不足。主营业务收入方面,除建新股份外都不存在产出不足等情况,这说明各上市公司的主营业务发展相对较为合理,但是公司的成本和费用偏高,公司盈利能力较低(见表4)。

第四,从规模报酬方面来看,在2007~2012年间,规模报酬始终递减的是巨力索具和龙星化工,规模报酬不变的是以岭药业,剩余10家上市公司规模报酬递增。规模报酬递减的两家公司资产规模较大,融资效率、纯技术效率和规模效率相对较低,说明通过降低融资规模、提高内部管理水平和技术创新水平可提高经营绩效。规模收益递增的几家公司资产规模都较小(截至2012年12月31日,除同方国芯和天业通联资产分别为27.25亿元和23.53亿元外,其余公司的资产规模都在20亿元以下),说明公司筹资能力低,资金的短缺进一步制约了公司的发展,可以通过拓宽筹资渠道、增强资本运作等提高融资效率。

表4 河北省中小上市公司融资效率改进的松弛变量值

(三)分行业融资效率分析

从行业分布情况来看,河北省13家中小上市公司的行业分布不均衡,化工行业和机械设备行业占全部上市公司的一半以上,医药生物行业有2家,信息设备、服装纺织、电子和农林牧渔行业各有1家。其中,融资效率最高的是信息设备行业,综合效率达0.958;其次为化工行业和服装纺织行业,综合效率分别为0.923和0.913;最低的是机械设备行业,综合效率仅为0.790(见表5)。受样本数量及上市时间的限制,虽然不能断定河北省信息设备行业的融资效率最好,但其和融资效率较高的化工行业、服装纺织行业和医药生物行业都属于河北省的主导产业,资源优势明显,政策扶持强势。而农林牧渔行业和市场竞争激烈的机械设备行业由于结构不合理、创新能力不足等导致融资效率较低。可见,抛开政策因素和资源优势,河北省中小上市公司的竞争力还有待提高。

表5 河北省不同行业上市公司效率分析结果

四、河北省中小上市公司融资效率优化的建议

(一)扩大融资规模,拓宽融资渠道

如前所述,河北省中小上市公司大多处于规模效益递增阶段,这也说明这些公司融资规模过小限制了公司发展,而融资渠道狭窄又是受限制的主要因素之一,这就需要多渠道拓宽融资方式,扩大融资规模。

第一,推动中小上市公司利用债券方式融资。当前河北省中小上市公司资产负债率都在30%以下,说明公司债务融资量小。而债务融资又以银行贷款为主,商业银行以高收益低风险为目的,在放贷过程中会倾向于选择信用风险较低的对象,致使中小上市公司获取银行贷款的难度加大。随着金融改革的不断推进,我国债券市场将出现重大突破,成为金融改革的发力点。因此,河北省中小上市公司应利用债券市场的发展机遇,充分利用短期融资券、可转换债券、私募债券、中小企业集合票据、中小企业集合债券等方式融资,提高债券融资的比重,降低融资成本,提高融资效率。

第二,加大股权融资力度。河北省中小上市公司占全国中小上市公司的比例仅为1.33%(以创业板和中小企业板为基础),股权融资也都属于向特定股东筹集,在公开市场募集的资金几乎为0,这固然与我国资本市场融资的严格要求分不开,但也说明河北省中小上市公司利用股权融资很少。随着我国“新三板扩围”的加速推进,“新三板市场”将成为中小企业获取股权融资的重要渠道。因此,可以对信用好、业绩优良的中小公司,尤其是河北省“十二五”发展规划中重点支持的新兴产业,由省(市)政府采用补贴或奖励的方式鼓励其到“新三板”市场挂牌交易,等到条件成熟之后再转到中小企业板或创业板上市,以扩大其股权融资规模。

(二)改善经营管理,优化资本结构

根据DEA分析的差量分析结果,河北省12家中小上市公司都存在投入冗余和产出不足的问题,说明这些上市公司的资本结构不合理,融资成本过高,资金使用效率低下。资金利用效率的高低主要取决于成本和收益,净收益越大,成本越低,资金利用效率越高。

一方面,要建立现代企业制度,提高公司经营管理水平。实证分析发现,河北省多数中小上市公司的投资和管理水平较低。这就需要上市公司完善公司制度,包括完善独立董事制度、建立关键债权人制度、改变内部人控制制度、引入业绩考核制度等,将高层管理人员的业绩与公司价值挂钩,并加强对管理人员和财务人员的培训,以此提高项目管理水平和资金决策能力,提高资本收益率。

另一方面,要不断调整融资策略,优化公司资本结构。最优资本结构是指在一定条件下使公司加权平均资本成本最低、价值最大的资本结构。根据优序融资理论,债务性融资的效率要高于股权融资,可以利用债务的杠杆作用提高资金使用效率。因此,河北省中小上市公司要充分发挥财务管理部门的作用,根据公司性质调整债权融资和股权融资的比重,以降低融资成本,提高融资效率。

(三)调整经营战略,提升公司诚信

如前所述,河北省一些中小上市公司上市之后出现盈利能力下降的情况,这主要是由于缺乏核心竞争力、募集资金不能得到有效利用造成的。公司竞争力的高低取决于公司的竞争优势,竞争优势包括技术优势、质量优势和成本优势。与大公司相比,中小上市公司规模小,市场拓展能力不强,抗风险能力较差。因此,中小上市公司要调整经营战略,采用“拾遗补缺”的灵活经营战略,在有限的资金范围内,依靠加大技术投入、提高技术创新能力、改善经营管理、降低生产成本、提高生产效率,来提升公司的竞争能力。

诚信是上市公司获得外部融资的重要因素之一,也是影响公司盈利能力的因素之一。从长远来看,上市公司诚实守信经营,获得资本市场的认同,可以顺利通过再融资发展壮大,实现公司价值的最大化。因此,河北省中小上市公司必须强化管理者的诚信意识,提高员工的诚信素质,建立公正合理的诚信奖惩机制,把诚信建设贯穿于公司生产、经营、管理的各个环节,做到诚信立业,诚信经营,这样才能在社会上树立良好的企业形象,增强公司竞争力。

(四)加大政府扶持,完善担保体系

在国家和河北省的“十二五”发展规划中都提到要优化第二产业,促进战略性新兴产业的快速发展。而河北省战略性新兴产业(信息设备和新兴医药生物)的中小上市公司很少,资产证券化水平很低,对河北省经济的带动作用不明显。因此,河北省要加大政府扶持,促使支柱行业和战略性新兴行业有更多的中小公司上市,以资本力量推动产业的发展。具体来说,可以从省(市)政府预算中划拨专门资金作为中小上市公司融资风险专项基金或担保业发展基金,用于金融机构的风险补偿或担保公司的贷偿补助、奖励补助;或者利用各种优惠政策,如对优先发放中小上市公司贷款的金融机构给予税收优惠或财政贴息,以调动金融机构贷款融资的积极性,更好地为中小上市公司服务。

信用担保体系的建立对消除贷方顾虑、缓解中小公司融资难题有重要的作用。因此,要建立并完善由民营出资、财政出资以及混合出资担保公司共同构成的信用担保体系,整合现有担保公司资源,提高担保公司注资规模以及资金后续补充能力,以扩大担保能力。同时,要建立担保机构的监管体系,完善监管制度,做好对担保机构的经营管理。此外,还应进一步完善中小上市公司信用数据库的建设,健全征信评价、披露制度,以保证信息的真实、准确,并实现公司信息与担保业务信息的互通与资源共享,提高担保能力。

[1]陈赞迪,聂凡.西部中小板上市公司融资效率评价——基于DEA方法和 Malmquist指数的分析[J].商业会计,2013(5):94-95.

[2]赵守国,孔军,刘思佳.基于DEA模型的陕西上市公司融资效率分析[J].中国软科学,2011(11):245-253.

[3]马占新,温秀晶.基于面板数据的中国煤炭企业经济效率分析[J].煤炭经济研究,2010(30):50-53.

[4]马占新.数据包络分析模型与方法[M].北京:科学出版社,2010:20-46.

[5]陈彩虹,李智琼,方媛.中小企业板的南京上市企业融资效率评价——基于DEA模型的分析[J].中国商界,2010(5):19-20.

[6]袁晓玲,张宝山.中国商业银行全要素生产率的影响因素研究——基于DEA模型的Malmquist指数分析[J].数量经济技术经济研究,2009(4):94-105.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

河北金融年鉴(2021年0期)2021-08-25 08:57:34

河北金融年鉴(2021年0期)2021-08-25 08:49:38

河北金融年鉴(2021年0期)2021-08-25 08:47:54

河北金融年鉴(2020年0期)2021-01-21 08:31:36

甘肃教育(2020年14期)2020-09-11 07:57:42

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

时代英语·高二(2015年1期)2015-03-16 00:08:11