基于CDM项目碳排放权的会计确认问题初探

2014-10-15 02:49唐琨

湖北经济学院学报·人文社科版 2014年2期

唐 琨

(安徽财经大学 会计学院,安徽 蚌埠 233030)

一、引言

根据世界权威气象组织英国丁铎尔气候变化研究中心的测算,2012年中国二氧化碳排放量为99亿吨,占世界排放总量的28%,已成为全球第一碳排放大国。同时,中国从2011年开始就已经成为国际碳排放交易市场上的最大卖方,我国可提供的CDM项目已经占世界总需求的60%以上。我国正不断参与到全球碳交易市场的构建中来,这无疑会对我国企业的相关经济活动产生重大影响,碳排放权的交易对于企业的会计工作也提出了巨大的挑战。在全球范围内,对于碳排放权交易的会计处理问题一直是争论的焦点,我国对于这一新兴的会计实务也还没有相应的会计准则进行规范。所以,为了更好地反映企业与温室气体排放相关的经济活动,笔者认为对于我国碳排放权的会计问题进行探讨有一定的现实意义。由于目前我国作为发展中国家主要是以清洁发展机制(Clean Development Mechanism,CDM)的形式参与到《京都议定书》——全球温室气体的减排计划中,所以本文主要讨论在CDM项目下,碳排放权的会计确认问题。

二、文献综述

国际会计准则理事会(IASB)(2004)认为,由于基准及效用机制下CDM项目的排放权不具备实物形态,应当作为无形资产进行确认。以张鹏(2010)为代表的国内学者却认为,对于目前中国的CDM项目来说,碳减排量是为了执行销售合同而持有,它的最终目的必然是出售,故应当作为存货进行确认。同时王艳、李亚培(2008)认为,企业取得碳排放权的目的是为了近期出售或回购,具有交易性金融资产的特点,应将其确认为交易性金融资产。另外,张彩平(2012)认为,由于碳排放权符合货币资产的特征,并且具有代币的功能,应当将其确认为一种新的货币类型“碳货币”。

从上面的观点可以看出,现有的观点都只是根据CDM项目下碳排放权的某些特征,一概而论地将其划分为一种会计要素,并未考虑不同的交易事项有着不同的经济实质,以及会计主体所处的宏观环境,这些都应该作为CDM项目下碳排放权进行会计确认时需要考虑的因素。因此,本文认为可以根据CDM项目下碳排放权的取得途径和持有的目的不同,结合主体所处的宏观环境进行具体地分析。

三、基于CDM项目碳排放权的特征及其会计确认的理论分析

(一)基于CDM项目的碳排放概述

1.CDM项目的界定

1997年提出的《京都议定书》设定了三种了履约机制:排放贸易、联合履约和清洁发展机制(Clean Development Mechanism,CDM)。其中与发展中国家联系最紧密的就是CDM项目,其核心是允许发达国家和发展中国家进行项目级的减排量抵销额的转让与获得。即发达国家可以通过向发展中国家提供资金和减排技术的方式,在发展中国家实施有利于缓解气候变化的减排项目,由此项目获得的核证减排量(Certified Emission Reductions,CERs)可用于发达国家完成减排承诺。

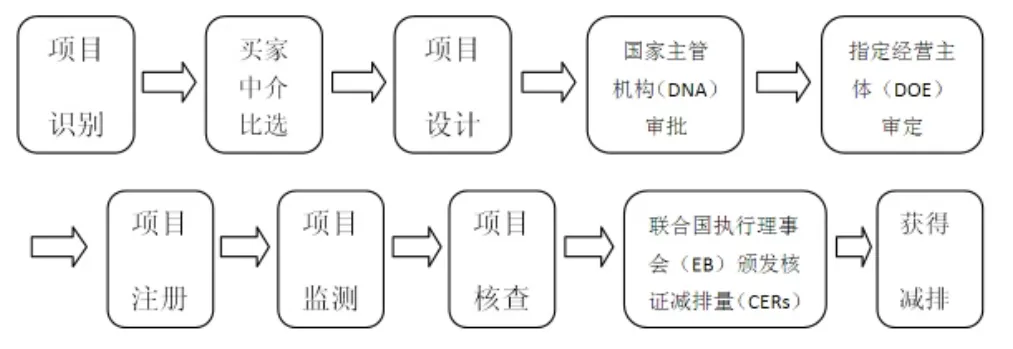

2.CDM项目的流程

对于发展中缔约国的项目业主而言,CDM项目从开始准备到实施,最终产生减排量,需要经过以下主要阶段:

3.CDM项目下碳排放的关键

从上述流程可以看出,企业创建CDM项目的核心目的是为了获得核证的减排量,基于CDM项目排放权的交易其实就是核证减排量的交易,所以对于CDM项目而言,碳排放权的关键就是核证的减排量(CERs)。

(二)基于CDM的碳排放权应当确认为资产

通过对于我国CDM项目下碳排放权的特征分析应当将其确认为一项资产:

1.碳排放权是由过去的交易或者事项形成的。我国的碳排放权都是基于CDM项目所产生的,由上面介绍的CDM项目的流程可以知道,其创造的碳排放权是由过去交易或者事项形成的。

针对岩质边坡地震稳定性的研究已经取得了较多的研究成果,针对岩质边坡地震动力稳定性的评价方法研究成果进行详细的概述,并对最新研究进展及其发展趋势进行分析,为地震作用下岩质边坡动力稳定性研究提供思路。

2.碳排放权是由企业拥有或者控制的一种资源。虽然根据我国2005年颁发的 《清洁发展机制项目运行管理办法》的规定,我国碳排放权交易的实质是企业替政府出售碳排放权,碳排放权的所有权属于政府,是一种国有资产。但是企业可以在国家监管下自由的支配由CDM项目产生的碳减排量,选择留存或者出售,并且出售的价格和数量在授权额度下企业都有很大的自主空间,所以说碳排放权实质上是由企业控制的。

3.碳排放权可以为企业带来经济利益的流入。从全球范围来看,碳排放权已经变为一项稀缺资源。一方面,企业如果无法拥有足够的碳排放权就无法向空气中排放温室气体,从而影响企业的日常生产经营。碳排放权作为企业正常生产经营的必要条件,通过服务生产活动为企业创造价值,带来经济利益的流入。另一方面,企业将多余的碳排放权通过碳交易市场出售给其他主体也能为企业带来经济利益的流入。

4.碳排放的成本能够有效计量。目前我国企业取得碳排放权的主要方式是通过自身建设CDM项目产生CERs,其成本可以通过项目建设申请中发生的各种费用进行计量。另外,我国已经在七个省市建立起碳交易试点,待我国的碳交易市场成熟以后,企业外购碳排放权的成本也能够通过市场得到公允的反映。

通过上面的分析可以看出目前我国基于CDM项目的碳排放权是符合会计准则对于资产的定义和确认条件的,应当将其确认为企业的一项资产。

四、基于CDM项目碳排放权会计确认的模式选择

(一)对于CDM项目碳排放权会计确认的模式选择,笔者认为应当根据CERs的取得途径、持有目的以及主体所处宏观环境的具体情况进行分析,将其划分为无形资产、存货或者金融资产的一种。

1.确认为无形资产

当CERs是由企业自行建造的CDM项目产生,用于自身的日常生产活动,企业持有CERs的目的是为了生产产品或者提高产品的生产效率时,企业应当将CERs确认为一项无形资产。这种情形下,企业拥有CERs的主要目的是为日常生产经营服务,当期末企业实际的排放量低于基准时,企业会将剩余的CERs留存以供企业在未来期间抵减。这样的确认符合CERs不具有实物形态,可以单独出售或转让的无形资产特征,同时又能够真实反映CERs为企业带来经济利益流入的途径。

当企业的日常经营活动主要是通过建造CDM项目产生用于出售的CERs,通过出售CERs为企业带来经济利益的流入时,CERs符合企业持有以供出售的存货定义,企业应当将其确认为一项存货。这种情况下,企业创造的CERs除了少部分作为企业自身的减排量以外,其主要目的是为了出售给别的主体以获得经济利益的流入,出售自身产出的CERs是企业日常经营获取利润的主要方式,根据其经济活动的本质应当将这部分CERs作为存货确认。

3.确认为金融资产

当碳交易市场成熟,能够公允的反映CERs价值时,一些企业或者金融中介往往会利用市场上CERs价值的波动赚取差价,这时购买和出售CERs会成为主体的日常经营活动,在这种情况下,应当将CERs确认为一项金融资产。随着我国碳交易市场的日益完善和活跃,CERs可以通过金融工具的方式为企业带来经济利益的流入,根据企业持有CERs的目的不能够再将其确认为无形资产或者存货,应该将CERs作为一项金融资产进行确认。这时的CERs具有自由交易市场,拥有具体产品的定价机制,并始终以公允价值计量,其价值变动直接增减资产价格,确认为金融资产能够很好的契合CERs的特征并且能够真实反映交易的实质。

4.值得注意的是,无论是将CERs确认为哪种资产要素,一旦分类确认,企业不应该随意变更其属性。

(二)现阶段我国基于CDM项目碳排放权会计确认的模式选择

目前我国企业仅仅作为CDM项目的卖方,不需要受到基准的制约,所以根据企业取得CERs的方式和持有目的,以及鉴于我国现有的碳交易市场还不够成熟的宏观环境,本文认为应当将现阶段下的CERs确认为无形资产或者存货较为合适。

我国现有的企业产生的CERs主要是通过企业自身创建CDM项目取得,因为联合国并没有规定我国的强制减排义务,我国企业不存在限量排放的制约,所以企业不会从外界购买CERs,并且会将产生的CERs全部用于出售,这样在将CERs确认为具体的会计要素时主要应当考虑的是企业产生CERs的主要目的而不是“表面现象”。

一方面,如果企业产生CERs的主要目的是为了进行出售,按照上述分析应当确认为企业的一项存货。

另一方面,也有企业产生CERs的目的是为了服务其日常生产经营,将全部的CERs作为出售的商品只是由于目前宏观政策所导致的“表象”。企业在提高生产效率的同时获得的CERs因为不需要作为自身排放量的抵减额,所以企业往往将全部CERs出售,造成了企业获取CERs只是用于出售的“表象”。但企业产生CERs的真实目的是为了提高生产效率或者生产产品,出售CERs获得利益只是作为现阶段宏观政策给企业带来的一项“福利”。所以对于这种情况的企业,根据其经济活动的本质应当将CERs确认为一项无形资产。

如果未来我国被规定强制减排义务,企业在期末实际减排量高于基准时将会有主观动力去向其他主体购买CERs,碳交易市场将会变得更加活跃和成熟,能够公允地反映CERs的真实价值,按照上述的分析有些企业按照其CERs取得途径和持有目的不同,应当确认为金融资产。但目前为止,我国尚不具备将CERs确认为金融资产的客观环境和主观条件。

[1]王虎超,夏文贤.排放权及其交易会计模式研究[J].会计研究,2010,(8):16-22.

[2]王艳,李亚培.碳排放权的会计确认与计量[J].管理观察,2008,(12):122-123.

[3]张鹏.CDM下我国碳减排量的会计确认和计量[J].财会研究,2010,(1):39-41.

[4]张彩平.碳排放权交易会计研究[D].湖南:中南大学,2011.

[5]彭敏.我国碳交易中碳排放权的会计确认与计量初探[J].财会研究,2010,(8):48-49.

[6]IASB.IFRIC 3[EB/OL].http://www.ifrs.org/Pages/default.aspx.

[7]FASB.2008.Minutes of the October 21,2008 joint board meeting:Emission Trading Schemes.

猜你喜欢

中国化肥信息(2021年7期)2021-11-06

中国商界(2017年4期)2017-05-17

福建轻纺(2017年12期)2017-04-10

现代商贸工业(2016年35期)2016-04-09

中国乡镇企业会计(2015年12期)2015-03-17

河北地质大学学报(2015年5期)2015-02-27

当代经济科学(2015年2期)2015-02-03

长春师范大学学报(2014年8期)2014-07-01

太原城市职业技术学院学报(2014年9期)2014-02-27

中国乡镇企业会计(2011年3期)2011-10-25