房地产业运营环境更加艰难

2014-10-13 13:25曾启贤梁镇邦王智健刘长浩

中国经济报告 2014年10期

曾启贤 梁镇邦 王智健 刘长浩

2012 年 11 月,我们将中国房地产行业展望从负面调整为稳定,随后于 2014 年 5 月调整为负面,在此期间我们采取的正面评级行动数量超出负面行动的 3.6 倍。鉴于房地产业运营环境会更加艰难,我们预计未来 12 个月该比率可能会下降。

对开发商稳定的评级展望反映了尽管我们对中国房地产业的展望为负面,但我们预计受评开发商仍能保持销售增长水平以及充足的流动性。

全国销售额下降,但今年余下时间有望改善

国家统计局数据显示,2014 年前 7 个月,中国商品房市场合约销量总额为2.99 万亿元人民币,与去年同期的3.34 万亿元人民币相比下降 10.5%。

尽管如此,我们预计 2014 年余下时间全国房地产市场销售将温和改善,其支持因素包括新推出项目数量增加、按揭贷款供应量增加、选择性放松限购。我们预计未来 12 个月内合约销售同比增长仍为 0%-5%的温和水平。截至 2014 年 7 月的 12 个月期间,合约销售总额同比增长 1.9%,创下自 2012 年 10 月以来的最低增速(见图2)。

我们注意到,广东佛山和河南郑州等部分城市已选择性放松限购或放松执行限购。

此外,我们预计 2014 年余下时间住房抵押贷款供应将有所改善,贷款审批与发放期将会缩短,同时新推出项目数量预计将会增加,开发商更愿意提供价格优惠,这些因素均有望支持 2014 年余下时间的全国合约销售额。

虽然 2014 年前 7 个月全国合约销售额疲弱,但我们跟踪的 20 家受评开发商同期的累计合约销售总额达到人民币 6,540 亿元,同比增长 14.0%。上述 20 家开发商的销售增长率高于全国水平,主要是由于几家大型开发商的销售业绩强劲。

整体来看,2014 年前 7 个月,这 20 家受评开发商中 17 家的销售额同比增长率超过全国平均水平。其中碧桂园控股有限公司(Ba2/稳定) 和恒大地产集团有限公司(B1/稳定) 在此期间的合约销售额同比增长率分别高达 62.5%和 52.0%(见图1)。

截至 2014 年 7 月,20 家受评开发商的过去 12 个月合约销售额为人民币 1.16 万亿元,同比增长20.2% ,高于 1.9%的全国水平(见图2)。

以百分比计算,截至 2014 年 7 月底,碧桂園过去 12 个月的合约销售额同比增长99.9%,是受评开发商的最高水平,其次是宝龙地产控股有限公司(B2/稳定) 和融创中国控股有限公司(Ba3/稳定) ,分别为 61.9%和 41.8%。碧桂园和融创中国持续实现强劲的销售势头,原因是其采取快速周转的业务模式,并有强大的项目执行力。此外,碧桂园在广州以外市场合约销售额 2013 年在其合约销售总额中的占比为 56%,而 2014 年上半年该比例已上升至 70%左右,这表明碧桂园在广东省以外市场的执行能力和品牌实力均有所增强。宝龙地产销售增长强劲主要是由于去年基数较低。

此外有 3 家开发商的销售额出现负增长,其中恒盛地产控股有限公司 (Caa1/负面) 过去 12 个月的合约销售额同比下降 42.7%,反映了其较弱的销售能力;绿城中国控股有限公司(B1/稳定) 合约销售额同比下降 3.6%,原因是高端产品的需求不振;龙湖地产有限公司(Ba1/稳定) 合约销售额同比下降 2.1%,原因是过去 12 个月合约销售售价下降。

住宅价格涨势将进一步放缓

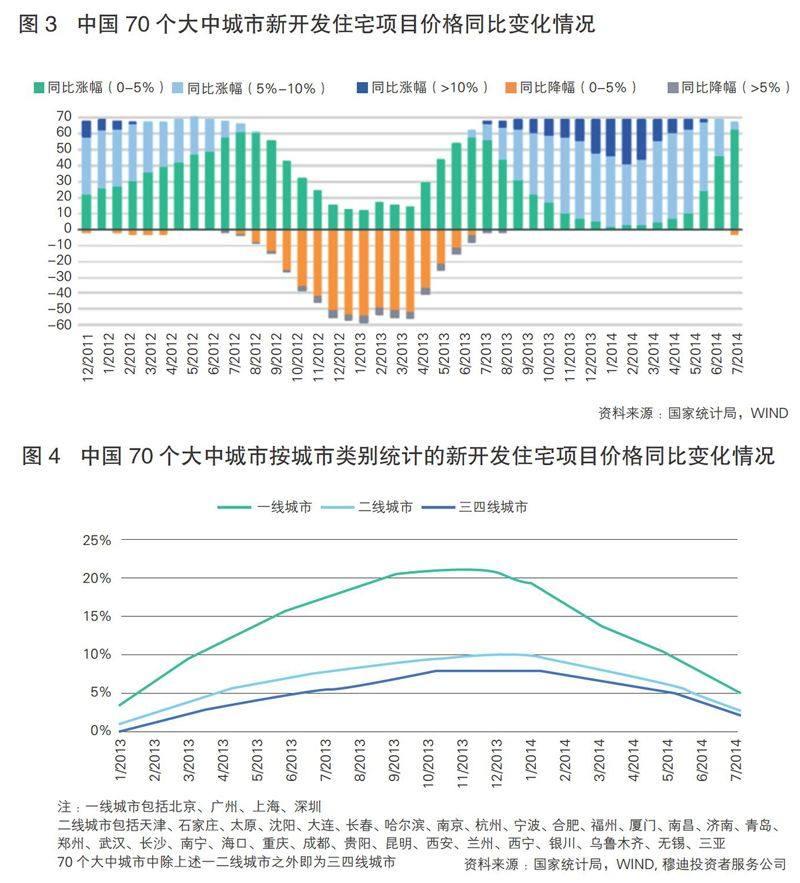

2014 年 7 月是 15 个月以来第一次多于一个城市房价同比下调(浙江省温州市:-4.9%;浙江省杭州市:-2.5%;广东省韶关市:-1.7%) 。此外,7 月份,房价涨幅在 5%-10%之间的城市数量从 6月份的 23 个大幅减少至 4 个。

此外,与 2014 年 6 月相类似的是,中国 70 个大中城市中房价同比涨幅均未超过 10%(见图3)。

环比而言,2014 年 7 月 70 个大中城市中有 64 个城市房价环比下降,高于 2014 年 6 月的 55 个,其中杭州再次环比降幅最大,为 2.5%,原因是杭州楼市存量持续较大,导致开发商降价。杭州是中国最大和楼市过剩问题最严重的二线城市之一,中心城区以外有大量土地供应和住房房地产开发项目。2014 年 7 月份,70 个大中城市中杭州房价同比增长率的降幅亦高于其他二线城市,当地房价也一直较为波动。除非按揭贷款条件放松、按揭利率下降,否则选择性放松限购将不足以推动开发商在杭州的销售增长。

我们继续预计未来 12 个月中国 70 个大中城市的房价同比涨幅将显著下降,主要原因有(1) 开发商日益愿意提供价格优惠以实现销售目标;(2) 购房需求主要来自改善型购房者而不是投资投机性购房者;(3) 购房者预计房价会进一步下降,以及(4) 国内 GDP 增长放缓。

2014 年 7 月,一线城市(北京、上海、广州和深圳) 的房价同比涨幅从 6 月的 7.7%降至 5.0%。如图 4 所示,一线城市的房价上涨速度依然超过二线及三四线城市。虽然一线城市新土地供应有限将继续支持上述城市的房价上涨,但其涨幅将有所下降,原因是市场情绪转弱。

房地产开发商信用趋势大体保持稳定

2014 年 7 月,我们的中国房地产开发商流动性指数为 17.0%,略低于 6 月的 18.9%。该指数衡量流动性不足或属于流动性最弱的投机级别SGL-4 类别的受评开发商数量(SGL-4 的发行人流动性最弱,需依赖外部融资,融资来源极不确定)。流动性略有改善的主要原因是新增了一家受评开发商(远洋地产控股有限公司(Baa3/稳定) )和撤销了一家受评开发商的评级(上海证大房地产有限公司(未评级) )。

2014 年 7 月共有 8 家受评开发商的流动性疲弱,其评级多数为 B2 或以下。销售缓慢和/或再融资需求沉重是低评级开发商流动性水平受压的主要因素,疲弱的信用状况制约了其在境外融资的能力。

建业地产、宝龙、碧桂园、首创置业、恒大、中国海外宏洋、花样年、人和商业、金地9 家受评开发商在未来 12 个月将有境外债务到期或可赎回。我们预计其中 8 家受评开发商均可偿还其债务,仅有人和商业控股有限公司 (Caa3/负面) 违约风险较高。

2014 年 4 月 22 日,我们将人和商业的公司家族与高级无抵押债务评级从Caa1下调至Caa3。我们认为人和商业于 2015 年 5 月到期的 3 亿美元债券的违约风险有所加大。截至 2014 年 6 月底,该公司持有现金人民币 13 亿元,外加未来 12 个月租金收入带来的运营现金流,仍不足以偿付该笔债券。我们认为人和再融资风险较高,因为该公司资金来源途径有限。

2014 年 7 月和 8 月,7 家受评开发商共计发行了 34 亿美元债券。新发债券的部分所得用于偿还到期境外债券,因此也将有助于缓解受评开发商的再融资风险。

由于 2014 年上半年发行量强劲(29 家受评开发商发行了一共 151 亿元债券),因此我们预计2014 年内债券发行将会放缓。尽管如此,贷款机构和投资者更有选择性,并青睐信用质量较强的借款人,所以财力雄厚的大型开发商将维持其融资渠道。

房地产开发商评级调整

2014 年 7 月 29 日至 8 月 27 日,我们采取了一次正面评级行动和两次负面评级行动。正面评级行动方面,我们将旭辉控股(集团) 有限公司的B1 公司家族评级和B2 高级无抵押债务评级列入可能上调的复评名单。此次复评反映了我们预计旭辉的销售增长强劲,财务管理节制有度,因此其信用状况将继续得到改善。

负面评级行动方面,在绿城中国控股有限公司发布业绩预警之后,我们将其B1 公司家族评级和B2 高级无抵押债务评级的展望从正面调整为稳定。这一调整反映了我们预计在当前严峻的销售形势下绿城未来 12-18 个月利润率将继续受压。

我们还将花样年控股集团有限公司的公司家族评级从B1 修订为B2,高级无抵押债券评级从B2修订为B3。此次下调反映了该公司疲软的销售执行情况和收入确认导致财务灵活性下降,并考虑了其较高的债务杠杆率。

此外,我们撤销了沿海绿色家园有限公司的B3 公司家族评级和上海实业城市开发集团有限公司的Ba3 公司家族评级。

截至 2014 年 8 月 27 日,51 家受評开发商中 44 家(86.3%) 评级展望为稳定。这些开发商稳定的评级展望反映了尽管我们对中国房地产业的展望为负面,但我们预计受评开发商仍能保持销售增长水平以及充足的流动性。

截至 2014 年 8 月 27 日,有 5 家开发商的展望为负面。在这 5 家开发商中,有 3 家的评级为 B2或者更低。由于其销售疲软且/或未来 12 个月再融资需求较高,我们预计这 3 家开发商的流动性状况仍将面临压力。

2012 年 11 月,我们将行业展望从负面调整为稳定,随后于 2014 年 5 月调整为负面,在此期间我们采取的正面评级行动数量超出负面行动的 3.6 倍。鉴于房地产业运营环境会更加艰难,我们预计未来 12 个月该比率可能会下降。

猜你喜欢

生活用纸(2022年12期)2023-01-25

玩具世界(2021年3期)2021-08-23

玩具世界(2021年3期)2021-08-23

华人时刊(2017年21期)2018-01-31

股市动态分析(2016年22期)2016-12-27

公民与法治(2016年16期)2016-05-17

方圆(2015年11期)2015-09-10

共产党员(辽宁)(2010年4期)2010-08-15

计算机世界(2009年34期)2009-11-17

投资与理财(2009年8期)2009-11-16