基于线性神经网络的重庆市GDP发展研究

2014-10-10 05:16重庆工商大学数学与统计学院重庆400067

重庆工商大学学报(自然科学版) 2014年2期

(重庆工商大学数学与统计学院,重庆 400067)

(重庆工商大学数学与统计学院,重庆 400067)

对1978-2011年重庆市生产总值时间序列进行分析,研究发现四阶差分之后,数据趋于平稳;四阶差分序列的自相关系数一阶截尾,最终建立时间序列ARIMA(1,4,1)模型,并测算残差平方和,但ARIMA模型的残差序列存在自相关,对拟合效果产生了影响;基于时间序列ARIMA(1,4,1)模型研究的基础,进一步采用线性神经网络对序列进行学习和仿真计算,结果表明:神经网络的模拟效果优于ARIMA时间序列的模拟效果.

地区生产总值;ARIMA模型;单位根检验;线性神经网络

时间序列是指被观察到的以时间为序排列的数据序列,时间序列的统计规律不会随着时间的推移而发生变化则为平稳时间序列.在实际中遇到的时间序列数据随机过程的特征往往随时间而变化,而平稳性在建模中又具有重要地位,因此有必要对观测值的时间序列数据进行平稳性检验.统计中常用ARIMA模型对非平稳时间序列进行建模,单整自回归移动平均(ARIMA)模型由于其简单性、可行性和灵活性,故为目前应用最广泛的时间序列预测模型之一.由于神经网络(neural networks)模型具有较强的学习和数据处理能力,能够挖掘数据背后复杂的非线性关系等优良性质,因此,神经网络模型在预测领域受到越来越多的重视,且已经在时间序列预测方法中占据主导地位.李克刚[1]等利用时间序列和神经网络进行建模并预测边坡位移;蔡凯[2]等应用时间序列与神经网络法相结合预测了短期风速;王奎[3]在新上证综指方面利用线性神经网络对其研究并预测;熊志斌[4]做了基于ARIMA与神经网络集成的GDP预测研究.受此启发,此处旨在利用ARIMA模型与神经网络两种方法对重庆市GDP发展趋势进行研究,并比较二者在效果上的差异.

1 数据的平稳性检验

1.1 数据预处理

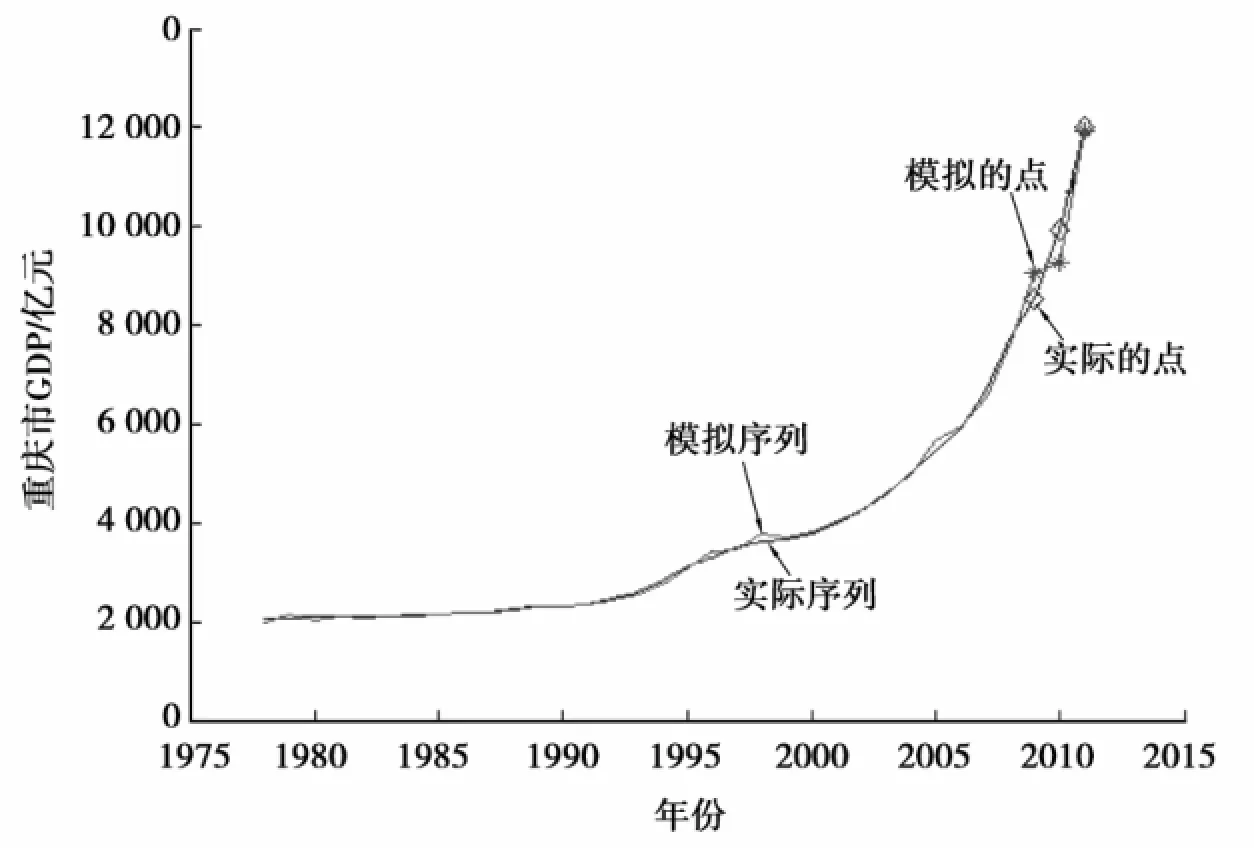

研究选取改革开放以来的数据即1978-2011年期间的GDP(换算成1978年不变价格的GDP)为研究对象,从图1可以看出重庆市自改革开放以来,生产总值一直以较快的速度增长,30多年来已经从71.7万亿元增长至10 011.37亿元,是改革开放之初的将近150倍.此外,从序列时序图很容易判定该序列为非平稳序列,序列具有长期增长趋势,需进行平稳处理.对其进行差分运算,从而对其平稳的差分序列来建模.

图1 重庆市1978-2011年地区生产总值

1.2 平稳性检验

1976年,Dickey和Fuller建立了对序列平稳性的检验方法,即DF单位根检验方法.1979-1980年间,他们又对其进行了扩展,形成ADF检验方法.由于实际的经济序列通常不会是一个简单的一阶自回归过程,所以采用ADF检验方法对序列进行单位根检验来判断其平稳性.ADF检验是Dickey和Fuller为校正自相关在DF检验的基础上扩展而来的,它是假定时间序列的数据生成过程为AR(P)(P阶的自回归过程).检验方程有3种情况:不含常数项和时间趋势;含有常数项但不含时间趋势;同时含有常数项和时间趋势.

ADF检验的回归式为

由于统计量的分布是非标准分布,因此使用Mackinnon临界值来进行判断.如果检验统计值小于临界值则拒绝零假设,认为序列不存在单位根,是平稳序列;相反则说明序列存在单位根,是非平稳序列.ADF单位根检验中滞后阶数是通过AIC定阶准则(Akaike,1974)来确定的,即使检验方程中的AIC和SC值最小.该过程在eviews6.0中实现.

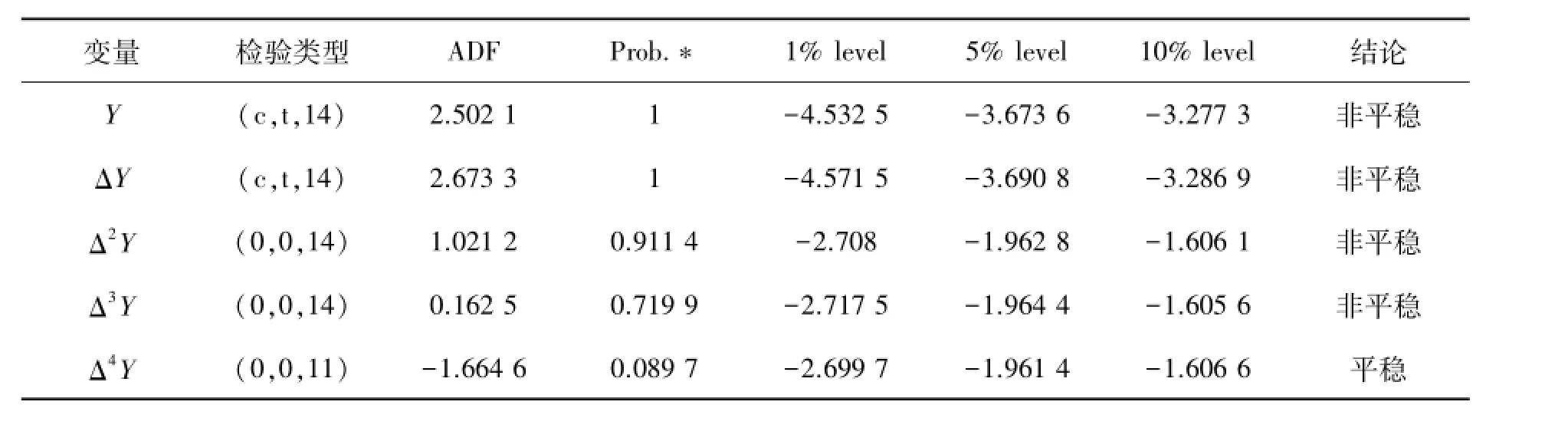

表1 单位根检验结果

表1中,对Y,ΔY,Δ2Y,Δ3Y进行ADF检验所得P值都大于0.05,从统计意义上不能拒绝序列是非平稳的原假设,原序列Y及其一阶差分、二阶差分、三阶差分序列都是非平稳的,因此都不能用于ARMA建模分析.Δ4Y则是在10%的置信水平上通过了ADF检验,序列是平稳的,也可以说Δ4Y是四阶单整的序列,可以用于建立滞后4期的ARIMA(p,4,q)模型来模拟重庆市的GDP走势.

2 ARIMA模型的建立

2.1 ARIMA模型理论

单整自回归移动平均模型(ARIMA,Autoregressive Integrated Moving Average Model)实质上是自回归移动平均模型(ARMA)的扩展,是由Box和Jenkins(1970)提出的一种时间序列建模方法.由于ARMA模型构建要求时间序列满足平稳性,但在实际中,时间序列多具有某种趋势或循环特征,并不满足平稳性要求,因此不能直接使用ARMA模型.但如果非平稳序列经过d阶逐期差分后平稳(即d阶单整),则可利用ARMA(p,q)的模型对该平稳序列建模,然后再经逆变换得到原序列,上述过程就是ARIMA的建模方法.理论上,ARIMA模型的数学描述为

ARIMA建模与预测包含4个步骤:l)序列平稳化处理.如果序列是非平稳的,可以通过差分变化使其满足平稳性条件;2)模型识别.主要通过自相关系数和偏自相关系数来确定模型的阶数p和q;3)参数估计和模型诊断.估计模型的参数,并检验(包括参数的显著性检验和残差的随机性检验),然后判断所建模型是否可取;4)利用所选取合适参数的模型进行预测.

2.2 ARIMA模型实证分析

平稳性检验结果说明可以将Δ4Y识别为ARMA(p,q)模型,下面通过Δ4Y的自相关系数和偏自相关系数的特点建立合适的模型.

图2 Δ4 Y的自相关系数及偏自相关系数图

从图2看出,自相关系数迅速衰减为0,说明序列平稳,但最后一列白噪声检验的Q统计量和相应的伴随概率表明序列存在相关性,因此序列为平稳非白噪声序列.由于模型识别具有很大的灵活性,为得到更合理的模型,对p=0,1,2,3;q=0,1多组阶数进行参数估计和模型检验,并注意到模型要满足平稳性条件和可逆性条件,模型确定为ARMA(1,1),原始地区生产总值序列模型为ARIMA(1,4,1).利用ARIMA(1,4,1)模型得到1983-2011年的预测地区生产总值并与实际生产总值进行比较,得到残差平方和为50 712.53,拟合程度为0.708 9.

图3 ARIMA模型实际值、拟合值与残差图

此外,对于模型的残差进行残差序列检验,结果发现滞后1期和2期的Q统计量的值比较小,说明残差序列具有短期相关性,则该模型虽然是最接近实际模型,但是该模型拟合效果有待改善.

3 ARIMA模型实际值,拟合值与残差图

3.1 线性神经网络

线性神经网络是一种最简单的神经元网络,由1个或多个线性神经元构成.一个具有p个输入单层的线性神经元网络,其中权值为矩阵ω,阀值为向量b.线性神经元采用的传递函数为线性函数,其输入与输出之间是简单的纯比例关系.线性神经元的输出可以取任意值,其输入与输出之间的关系为其中函数f为比例传输函数.在进行地区生产总值预测时,输入节点数对应y的滞后期的取值,网络输出层输出节点数应为1个,对应当年的实际生产总值.

线性神经网络的训练过程一般分为3个阶段,一是根据给定的输入向量计算网络的输出向量Y=W×X+ B,与期望输出向量之间的误差E,其中,Y为输出列向量,X为输入列向量,W为权重矩阵,B为阀值列向量.若用T表示网络的目标输出向量,则线性网络的输出误差函数定义为

二是将网络输出误差的平方与其期望误差相比较,如果其值小于期望误差,或训练已经达到事先设定的最大训练次数,则终止训练,否则继续进行训练.三是采用Window-Hoff学习规则,计算新的权值和阀值,并返回到第一步.Window-Hoff学习规则是采用梯度下降法,不断修正权重和阀值,使输出误差达到最小值.按照这种方法训练时,网络的下一个权重向量等于现在的权重(或阀值)向量加一个正比于均方误差梯度负值的变化量.为了便于实现,取当前位置上的误差函数的梯度作为均方误差梯度的估计,则Window-Hoff学习规则的权重和阀值的修正公式可分别表示为T

其中,η为学习速率,它决定网络的收敛速度,当η增大时,网络收敛速度加快,但是当η太大时,学习过程变得不稳定,而且误差会增大,因此要适当地选取学习速率(通常取0.01≤η≤1).采用Window-Hoff学习规则训练网络时,针对每一对训练样本,按照式(5)(6)修正权重和阀值,直到达到规定的误差精度或者规定的训练次数.在给定的数据中,将采用前31个样本点的数据进行训练,通过训练学习过程拟合模型.

3.2 线性神经网络的预测效果分析

3.2.1 模型拟合

利用下述程序,对训练组的数据进行模拟运算,通过之前的时间序列分析,得出地区生产总值与滞后1~5期的数值有着稳定关系,所以选择滞后窗口为5的线性神经网络进行拟合,拟合结果为图4所示.

图4 重庆市生产总值实际与模拟序列图

从拟合图4中,通过观察重庆市生产总值实际与模拟的曲线,可以看出模拟序列与实际序列差别不大,模拟效果较好,并且残差平方和为391 960,远远大于时间序列预测残差平方和,从总体预测误差要求越小越好的角度来说,线性神经网络优于时间序列ARMA(1,1)模型.

图5 预测值与实际值比较

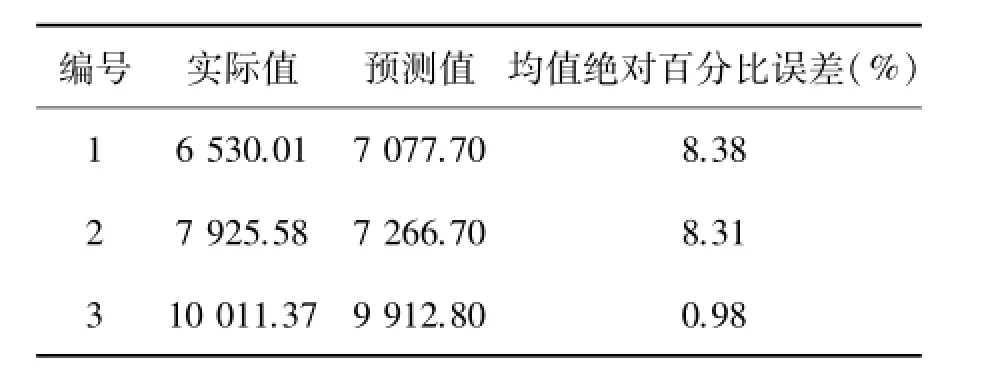

此外,对2009-2011年的重庆市生产总值做预测并与实际值比较,以此来进一步说明预测结构的效果,预测结果如图5所示.运用该模型对未来3年的数据进行预测的结果与实际值比较吻合,误差控制在了一定的范围之内,说明结果比较理想.2009,2010年预测值与实际值具有一定差距,2011年拟合很好,实际值与预测值比较接近,模型整体拟合效果较好.此外,预测只选择了3年的数据,因为地区生产总值走势具有自身特殊性及其他不确定因素的影响,时间太长会影响预测效果,参考价值就会降低.

3.2.2 误差分析

为了进一步说明线性神经网络的预测效果,研究中还计算了最后3点预测MAPE(均值绝对百分比误差)来说明预测效果.计算公式为:

表2 预测值均值绝对百分比误差

从以上3点误差的计算结果可以看出,线性神经网络的预测误差最大为8.38%,最小为0.98%,这也可以结合实际经济背景来看,2008年经济危机,中国也受到一定影响,身为内陆城市的重庆,在国家经济大背景下也必然受影响,加之海啸、地震等自然灾害的发生,预测结果比实际要高,而2010年之后中国渡过了经济危机和自然灾害,经济开始以较快的发展势头增长,到2011年时预测值与实际值相差无几.

4 结 论

利用ARIMA模型和线性神经网络模型对重庆市生产总值的发展趋势做了研究和分析,首先应用时间序列ARIMA模型对重庆市的生产总值走势进行研究,发现原序列滞后4期之后为平稳序列,最终建立了ARIMA(1,4,1)的模型,模拟的相关度为70.89%,残差平方和为50 712.53.基于平稳性分析中得到的结论,将滞后5期的数据作为神经网络模型的输入,当期的实际值作为输出,建立线性神经网络模型.研究发现,神经网络模型的总体残差平方和为391 960,总体模拟效果优于时间序列,因此未来重庆市地区生产总值的预测和研究可以结合神经网络的方法,通过机器学习来模拟序列最可能的走势,并随着序列自身发展趋势的变化随时调整,为重庆市经济发展提供借鉴.

[1]李克刚,张重庆.基于时间序列的神经网络建模及边坡位移预测[J].地下空间与工程学报:2009(Z1):1419-1421

[2]蔡凯.时间序列与神经网络法相结合的短期风速预测[J].电网技术,2008,32(8):82-84

[3]王奎.线性神经网络模型在新上证综指的应用研究[J].重庆工商大学学报:自然科学版,2012,29(5):12-15

[4]张晓峒.Eviews使用指南与案例[M].北京:机械工业出版社,2007

[5]闻新.Matlab神经网络仿真与应用[M].北京:科学出版社,2003

基于线性神经网络的重庆市GDP发展研究*

李 伟,罗泽举**

Research on Chongqing GDP Development Based on Linear Neural Network

LIW ei,LUO Ze-ju

(School of Mathematics and Statistics,Chongqing Technology and Business University,Chongqing 400067,China)

This paper analyzes the time series of Chongqing GDP during 1978-2011,the research finds that the data after fourth-order difference are approximately stationary,that the first-order of autocorrelation coefficient of fourth-order difference sequence is truncated,as a result,the time series ARIMA(1,4,1)Model is set up,the residual square sum is calculated,however,the residual sequence of ARIMA Model has autocorrelation and affects fitting effect.Based on the research on time series ARIMA(1,4,1)Model,by further using linear neural network to conduct learning and simulation on the sequence,the result indicates that the simulation effect of neural network is better than thatof ARIMA time series.

regional GDP;ARIMA Model;unit root test;linear neural network

李翠薇

F069.9

A

1672-058X(2014)02-0037-06

2013-07-08;

2013-08-22.

国家“十一五”科技支撑计划重大项目(2006BAJ05A06);重庆市科委重点攻关项目(2008AC0043);重庆工商大学创新型项目(yjscxx2013-026-09).

李伟(1990-),女,山东聊城人,硕士研究生,从事社会经济统计学研究.

**通讯作者:罗泽举(1965-),男,重庆市人,教授,博士,硕士生导师,从事数据挖掘研究.E-mail:luozeju@126.com.

猜你喜欢

蜜蜂杂志(2022年5期)2022-07-20

网络安全与数据管理(2022年3期)2022-05-23

蜜蜂杂志(2022年3期)2022-05-23

数学物理学报(2021年3期)2021-07-19

北京航空航天大学学报(2020年10期)2020-11-14

工程与建设(2019年5期)2020-01-19

——重庆市大足区老年大学校歌

老年教育(老年大学)(2019年11期)2019-11-22

自动化学报(2019年6期)2019-07-23

厦门理工学院学报(2016年1期)2016-12-01

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25