利用excel实现新制度下固定资产折旧的计算

2014-09-20 01:03福建省亚热带植物研究所福建厦门361006

商业会计 2014年24期

□(福建省亚热带植物研究所 福建厦门361006)

一、引言

2014年1月1日起实施的 《科学事业单位会计制度》关于“固定资产”要素的变动较大,具体体现在以下几个方面:一是对固定资产分类进行了调整,把“房屋和建筑物”调整为“房屋及构筑物”,把“一般设备”调整为“通用设备”,把“图书”调整为“图书、档案”,把“其他固定资产”调整为“家具、用具、装具及动植物”;二是固定资产价值标准提高,即通用设备由500元提高到1 000元、专用设备从800元提高到1 500元;三是把“固定基金”修订为“非流动资产基金——固定资产”;四是引入“折旧”因素;五是明确固定资产后续支出的会计处理;六是每月末把“基建账”数据纳入大账核算;七是明确了盘盈固定资产计价的方式方法,即依次计价的标准为:重置完全价值、按同类或类似资产市场价格确定的价值及名义金额等。

新修订的会计制度要求事业单位应当在2013年度全面核查固定资产的原价、截至2013年12月31日的已使用年限、尚可使用年限、资产使用部门、资产管理部门等基础资料,对不符合固定资产价值确认标准的资产转入存货,符合固定资产确认标准的要建立每个资产的数据信息,并于2013年12月31日对这些固定资产补提折旧。根据该要求,本文根据本单位的实际情况,结合excel操作,对本单位固定资产计提折旧的流程进行完整的体现,以期对实际工作有具体指导意义。

二、对固定资产余额按照新的分类标准进行整理

作如下会计分录 (该分录在2012年新的事业单位财务规则出台后就应编制):借记“固定资产——房屋及构筑物”、“固定资产——专用设备”、 “固定资产——通用设备”、“固定资产——文物和陈列品”、“固定资产——图书、档案”、“固定资产——家具、用具、装具及动植物”等科目,贷记“固定资产——房屋和建筑物”、“固定资产——专用设备”、“固定资产——一般设备”、“固定资产——文物和陈列品”、“固定资产——图书”、“固定资产——其他资产”等科目。

三、对固定资产按单价标准进行筛选,分别处理

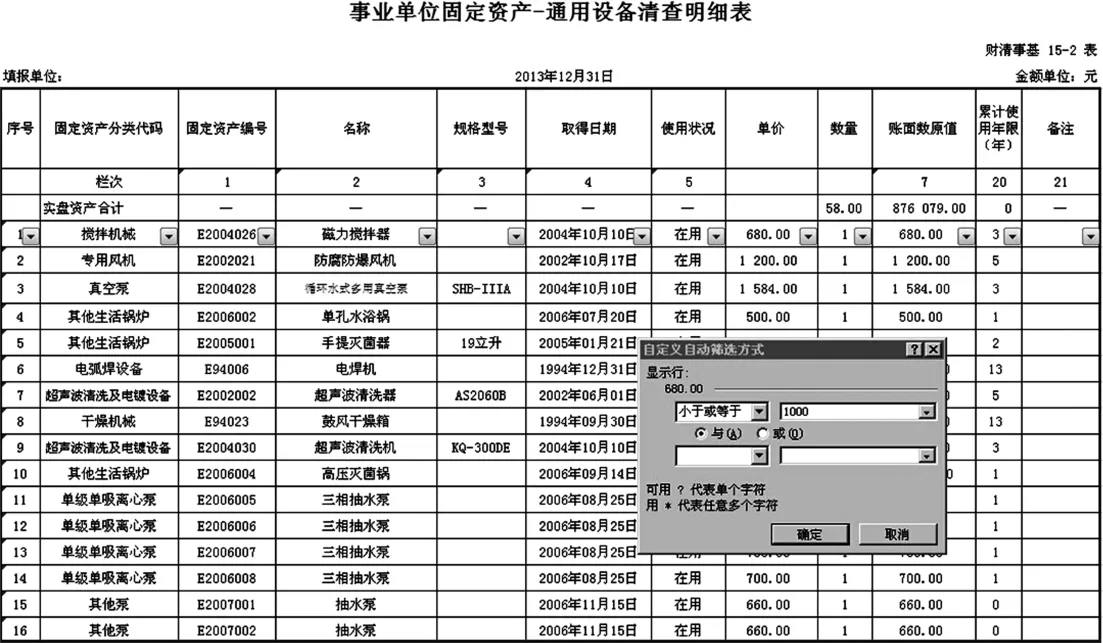

(一)低于新固定资产标准的。按照新的固定资产标准,将低于1 000元的固定资产(其中专用设备低于1 500元)作为库存材料处理,将筛选出来库存材料根据使用状态是已领用或是在库,进行不同的会计处理。以本单位通用设备为例,见下图。

如果为未出库的原固定资产,会计处理如下:借记“库存材料”科目,贷记“固定资产”科目,同时,借记“事业基金”科目,贷记“固定资产基金”科目。如果为已出库的原固定资产,则借记“固定基金”科目,贷记“固定资产”科目,同时对固定资产卡片的信息及时进行变更登记。

?

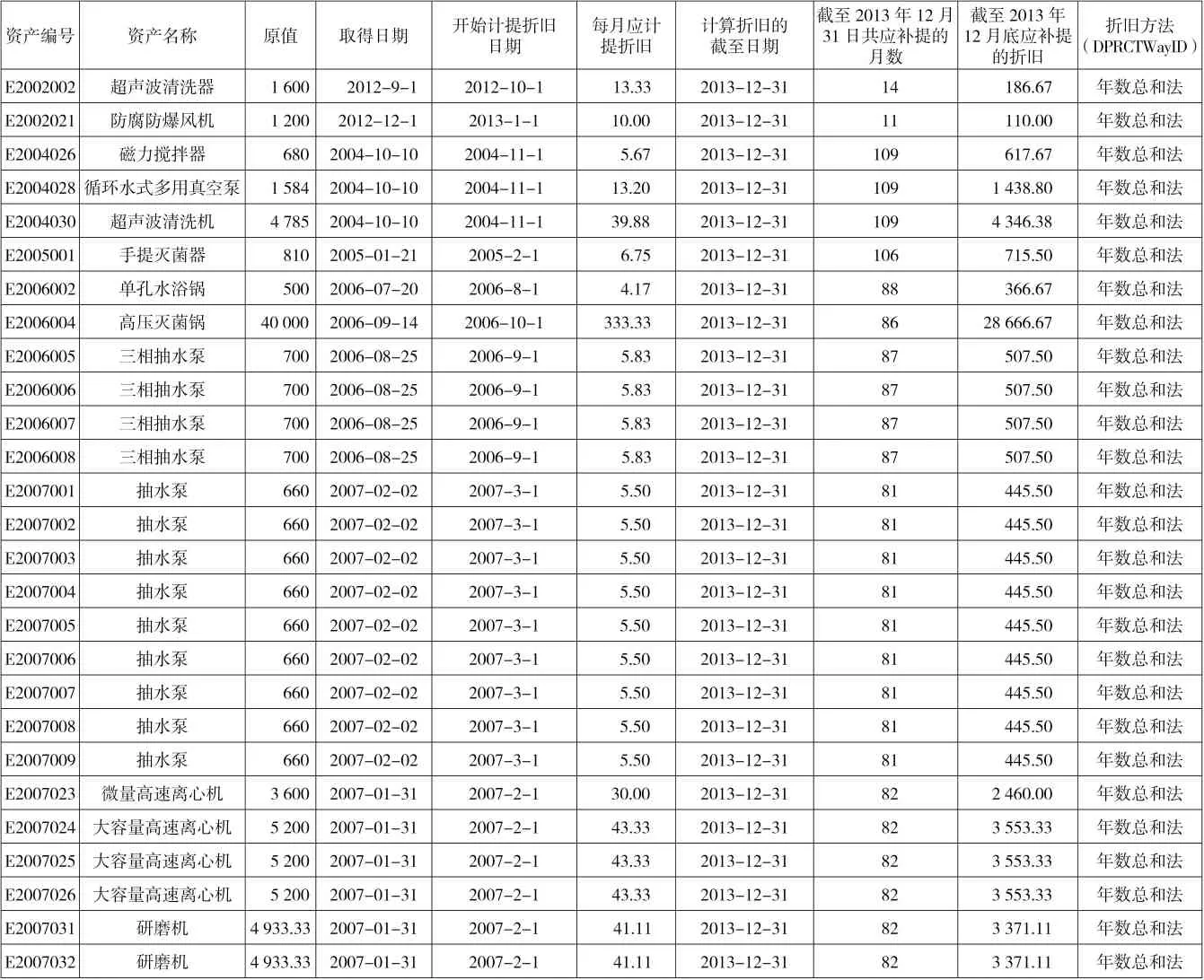

(二)对达到新的固定资产标准的固定资产计提折旧。本文以通用设备(使用年限假定10年)为例对固定资产折旧的计提流程进行说明。2013年底按照新的会计制度要求对以前年度未提折旧的部分一次性补提,从2014年起每月计提。如下表所示,对整理后需要计提固定资产的通用设备台账作如下处理:

1.计算开始计提折旧的日期,公式为:=IF(MONTH(取得日期)=12,YEAR(取得日期)+1,YEAR(取得日期))&"-"&IF(MONTH(取得日期)=12,1,MONTH(取得日期)+1)&"-"c&1。通过这个公式可以批量计算每台固定资产开始计提折旧的日期,即从取得该固定资产后的下一个月开始计提折旧。

2.计算每月应计提的折旧额。本例假设残值率均为0,折旧年限为10年,采用年数总和法来计算折旧,每月计提折旧额=C2(原值)/12/10。

3.计算截至2013年12月31日共应补提折旧的月数。公式为:DATEDIF(取得日期,计算折旧的截止日期,"M"),通过这个公式可以计算出每台设备应补提旧的月数,从而计算出至2013年12月各台设备应补提的折旧额。

(三)对各类需要计提折旧的设备按相应的折旧年限进行类似的操作加总后得出应补提的折旧总额。作如下会计分录:借记“非流动资产基金——固定资产”科目,贷记“累计折旧”科目。

四、从2014年1月1日起按每月应计提折旧额汇总后进行会计分录的制作

此次会计制度改革对事业单位提出了计提固定资产折旧的要求,本单位从对固定资产基础数据的整理,到固定资产实物的全面盘点清查,再到固定资产管理制度的健全,直接推动了固定资产管理工作的规范化和电算化,大大提高了本单位的固定资产管理工作水平。在会计核算方面,固定资产折旧采取了“虚提”的方式,即计提的折旧额不直接计入“支出或费用”,而是冲减“非流动资产基金。这一处理兼顾了预算管理和财务管理双重需要,既不影响事业单位支出的预算口径,又有利于反映资产随着时间推移和使用程度发生的价值消耗情况。通过计算,本单位计提的固定资产折旧已达到固定资产原值的一半左右,真实地反映了本单位固定资产的账面价值与实物价值的差异,加强了本单位“实物管理与价值管理相结合”的资产管理理念和原则,也为本单位进行内部成本核算提供会计数据支持。

?

猜你喜欢

科教新报(2020年27期)2020-07-31

当代工人(2019年22期)2019-12-20

商业会计(2015年8期)2015-09-29

吉林农业·下半月(2013年1期)2013-03-13