Excel个人所得税筹划模型构建

2014-09-20 01:02:54□

商业会计 2014年24期

□

(对外经济贸易大学国际商学院 北京100029深能北方能源控股有限公司 北京100054)

随着我国经济的发展,居民收入水平的提高,个人所得税的纳税主体不断扩大;同时,随着我国税收相关法律制度的不断完善,个人所得税法的逐步规范明确,个人所得税对居民收入的影响范围越来越广,影响程度越来越深。个人所得税关系到广大纳税人的切身利益,所以个人所得税的计算方法备受广大纳税人的关注。从2011年9月1日起,修订后的《个人所得税法》全面实施。如何通过合理筹划,适当降低个人所得税税负,使每月工资收入应纳个人所得税额和全年一次性奖金应纳个人所得税额之和最小,一直是企业和职工密切关注和探讨的话题。参照李松涛等《工资薪金个人所得税的临界点分析》一文,可知纳税义务人年应纳税所得额低于60 000元时,无论月工资与年终奖数据如何安排,均不需要缴纳个人所得税。本文所构建模型基于年应纳税所得额大于60 000元的筹划起点,并结合工资薪金个人所得税的7级超额累进税率表和全年一次性奖金的全额累进计税方法,考虑了“三险一金”和其他实际个人所得税前可扣除项目,探讨工资薪金发放的最优方案。

一、文件依据及假设前提

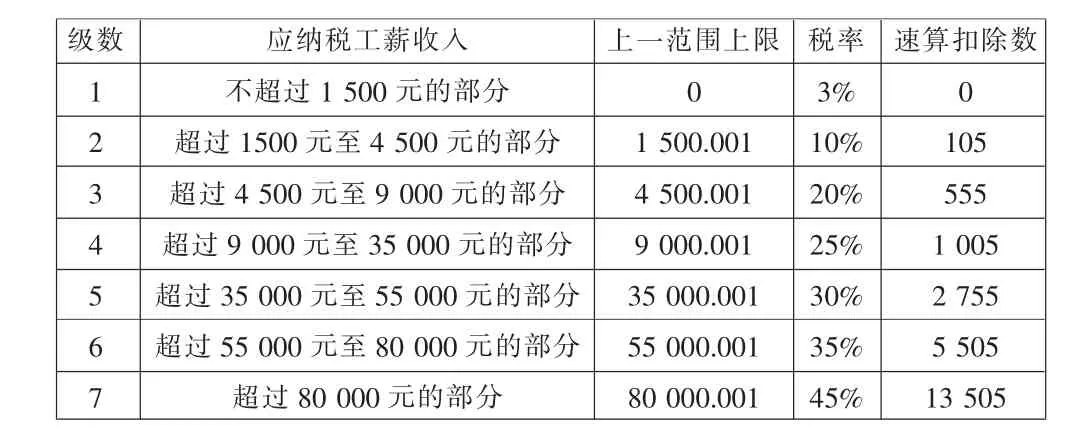

1.2011年9月1日实施的 《中华人民共和国个人所得税法》,将个人所得税免征额每月提高至3 500元,并将工资薪金所得个人所得税税率由9级超额累进税率修改为7级,月度工资薪金应纳税额=(每月工资收入-免税所得收入-按规定标准可扣除个人承担的 “三险一金”-法定减除费用)×适用税率-速算扣除数。

2.《财政部、国家税务总局关于基本养老保险费、基本医疗保险费、失业保险费、住房公积金有关个人所得税政策的通知》(财税[2006]10号)规定个人按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在地区城市上一年度职工月平均工资的3倍。

3.《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定纳税人取得全年一次性奖金应单独作为1个月工资薪金所得,按全年一次性奖金÷12的商数确定适用税率和速算扣除数计算纳税。全年一次性奖金应纳税额=(当月取得全年一次性奖金-当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

二、前提假设

为便于研究和分析,基于个人所得税下工资薪金所得计税变化及相关税收政策,本文设定的假设前提如下:

1.企业员工工资、薪金相对固定,能较准确估算职工全年工资薪金所得。“三险一金”缴纳遵循节税最优解结果,就是按照个人所得税前可扣除的缴费上限为约束。例如可税前扣除公积金按个人月工资的12%计算,而实际操作时可以突破12%。

2.每月取得工资薪金收入后,先减去免税所得收入和按规定标准可扣除个人承担的“三险一金”,应纳税所得额仍大于费用减除标准3 500元,全年一次性奖金不再扣除减除标准。“三险一金”缴纳均受个人所得税前可扣除比例为约束上限。

3.本文按北京地区“三险一金”的缴费比例计算扣除金额,即基本养老保险8%,基本医疗保险2%+3元,失业保险0.2%,住房公积金12%,其他可扣除项目可参照当地税务机关要求税前据实列支。

4.“三险一金”社保缴费基数及规定,参见《关于统一2013年度各项社会保险缴费工资基数和缴费金额的通知》(京社保发[2013]28号),北京地区2013年缴费基数上限为15 669元。

三、模型构建思路

傅樵等《运用Excel构建个人所得税筹划模型》一文中构建的模型(以下简称“模型一”),规划求解得出的预计月工资额为仅考虑个人所得税可减除3 500元法定减除费用后的预计月工资额,未考虑其他个人所得税前可扣除项目的影响,此模型规划求解得出的预计月工资额为不完整的个人所得税应纳税所得额,非为应发的月工资收入数,而预计年终奖为税前应发的收入数,规划求解得出的是两个不同口径的数据,导致预计月工资额与预计年终奖的规划求解数存在偏差。本文对此模型进行了补充修改(以下简称“模型二”),综合考虑预计月工资额实际可个人所得税前扣除“三险一金”缴费基数及其他实际可税前扣除项目,在此基础上,推算出预计月工资额,用预计月工资额与预计年终奖之和一定作为约束条件规划求解,综合考虑了个人所得税前可扣除项目的完备情况,又考虑了“三险一金”缴费比例及基数在个人所得税前可扣除金额约束,保持了规划求解得到的预计月工资额和预计年终奖口径一致、均为税前收入数,更具有实际意义。

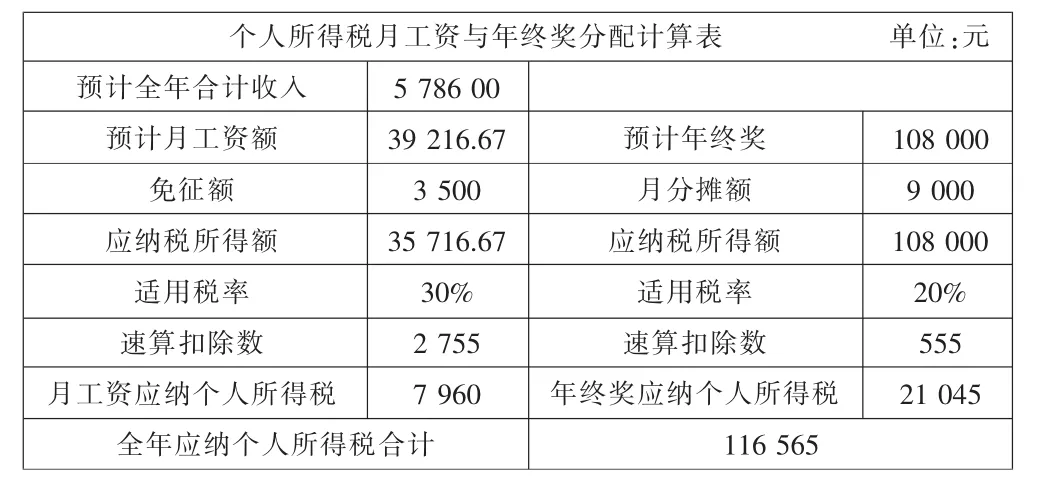

在年收入均假定为578 600元的前提下,模型一规划求得年终奖为108 000元,月均收入为39 216.67元;模型二规划求得年终奖为392 600元,月均收入为15 500元。

正算模型一:月应纳税所得额为35 716.67元(此数据未考虑“三险一金”可税前扣除金额),年终奖应纳税所得额为108 000元,全年应纳个人所得税为:(35 716.67×30%-2 755)×12+(108 000×20%-555)=116 565(元)。

表1 傅樵等运用Excel构建个人所得税筹划模型运用

正算模型二:月应纳税所得额为8 556元,年终奖应纳税所得额为392 600元,全年应纳个人所得税为:(8 556×20%-555)×12+(392 600×25%-1 005)=111 019.40(元)。

以上述结果为例,在全年工资薪酬收入一定的前提下,模型二正算全年应缴纳的个人所得税,不仅比模型一减少了5 545.6元,而且考虑了个人所得税前可扣除的实际缴纳的“三险一金”等。规划结果也显示出发放方式有着明显的差别,模型一月工资相对较多,年终奖相对较少,模型二月工资较少,年终奖较多,模型二更能激励员工士气,获取一笔较大的汇集存款,且能少交个人所得税,显得更加合理和接近实际情况。

建立筹划模型的目标为在全年工资薪酬收入一定的约束条件下,如何最少的缴纳个人所得税。模型一未考虑工资薪酬收入可在个人所得税前扣除的实际缴纳的“三险一金”等。本文建立的模型为可修改扣除项目金额和比例的灵活模型,工资税前扣除项目可更改为企业按实际基数缴纳“五险一金”的缴费比例和其他可税前减除金额(如采暖费、公益捐助、计划生育补助等),具有更强的通用性和实用性。

四、模型建立

(一)建立基本数据区。

第一步:根据现行个人所得税法的规定,在工作表1中建立七级超额累进税率表,并将工作表1的标签改为“个人所得税税率表”,如表2所示:

表2 个人所得税税率表

第二步:在工作表2中建立规划求解的基本数据区,如下页图1所示。其中,(1)点击数据菜单项目下的“规划求解”菜单后,点求解菜单,单独保存文本。(2)规划求解模型不是默认安装插件,如使用机器未安装,需补充安装,可上网搜索。

图1 规划求解基本数据区

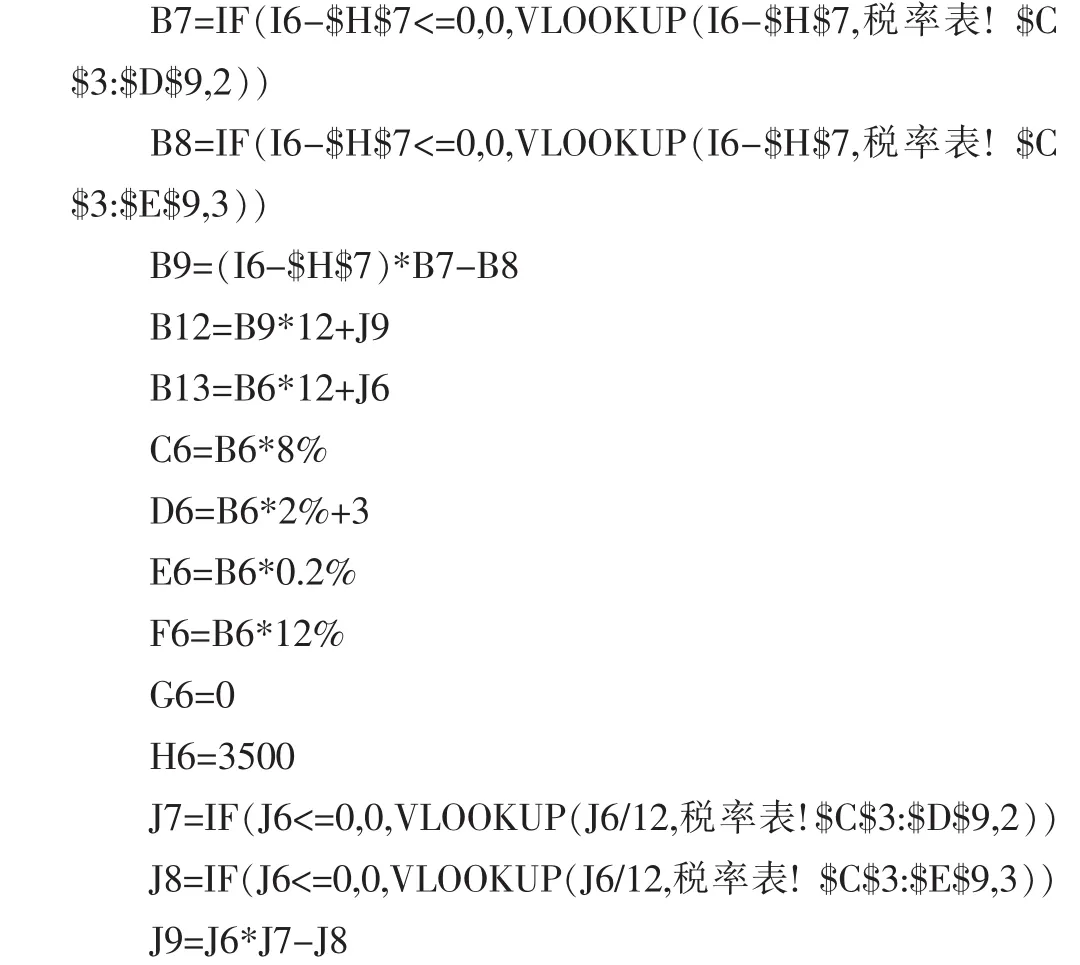

第三步:在基本数据区中对应的单元格中,输入公式:

(注:“三险一金”缴费比例和其他扣除项目可按企业实际缴纳基数更改)

(二)设置规划求解参数。基本数据区建立完成后,点击“数据”菜单,选择“规划求解”,在弹出的“规划求解参数”窗口中,设置相应的求解参数与条件,具体如图2所示。

参数解释:

1.该模型的设计目标是让全年纳税负担最小,也就是让B12单元格的数值最小,因此,目标单元格设定为B12单元格,其值选择为最小值。

2.在这个模型中,我们假定年终兑现的奖金额是可变的,而每月工资则根据确定后的年终奖额度相应发生变化,因此,可变单元格设为I6和J6。

3.我们进行月工资与年终奖分配时,要求输入数据全年税前收入K6=B13,月工资不能为负 (I6≥0)且为整数(I6=整数),年终奖额度最好为整数(J6=整数)且也不能为负数(J6≥0),这三个要求构成求解约束条件。

4.“三险一金”缴费基数及比例约束条件为C6≤C13,D6≤D13,E6≤E13,F6≤F13。至此,每月工资与年终奖合理搭配的规划求解模型建立完成。

五、结论

由于职工薪酬发放会受到企业的经营收支情况、资金使用情况、资金成本等因素的影响,还会受企业主要负责人的管理者意图的影响,且个人所得税税收筹划活动具有受制于较多条件的影响,因此对于单位或个人而言,规划个人的月工资和年终奖发放方式和发放额度以上模型仅起到一定的参考作用。本文在对比两模型后,规划结果显示发放方式有明显的差别,主要是考虑了“三险一金”扣除缴费基数和比例的约束后,较为接近实际情况。假设在其他情况影响较小时,通过年初预计个人该年度工资奖金收入总额,然后利用模型进行规划,就可以设计出当年最优节税的工资奖金发放方案,为职工在现行法律框架内争取到最大收益。

图2 规划求解参数

猜你喜欢

检察风云(2022年2期)2022-03-30 11:42:27

中国检察官·经典案例(2021年2期)2021-03-24 10:53:57

东坡赤壁诗词(2019年5期)2019-11-14 10:36:10

World Journal of Clinical Oncology(2019年5期)2019-08-22 12:13:52

税收征纳(2019年10期)2019-02-19 22:57:56

就业与保障(2017年5期)2017-04-25 04:57:52

今古传奇·故事版(2016年23期)2017-01-12 08:50:40

中国经济周刊(2016年12期)2016-05-27 12:13:37

商业会计(2016年1期)2016-02-18 21:56:01