2014年上半年就业形势分析和下半年工作建议

2014-09-18 15:13《我国社会形势跟踪、预测和对策研究》课题组

中国经贸导刊 2014年24期

《我国社会形势跟踪、预测和对策研究》课题组

一、2014年上半年就业形势

(一)上半年就业基本态势

1、城镇就业继续平稳增长

人社部统计数据显示,2014年1—6月,全国城镇新增就业人数737万人,比1—5月份增加130万人,同比多增12万人,完成全年城镇新增就业1000万人目标的74%,目标任务已完成大半。二季度末城镇登记失业率为4.08%,与一季度持平。国家发改委近日公布,6月末全国31个大城市城镇调查失业率为5.05%,已连续4个月下降。中国人力资源市场信息监测中心第二季度人力资源市场供求数据显示,岗位空缺与求职人数的比率约为1.11,与上季度持平,比去年同期上升0.04;绝对招聘指数在100以上,第二季度相对招聘指数自2011年以来开始逐年下降但幅度不大,说明当前人力资源市场用工需求虽增长趋缓但仍保持相对稳定。城镇就业总体继续呈现平稳增长态势。

2、非制造业引领就业增长持续呈现

6月份中国制造业采购经理指数(PMI)为51%,比上月上升0.2个百分点,已连续4个月回升,同比提高0.9个百分点;从业人员指数为48.6%,比上月回升0.4个百分点,升至年内高点,同比低0.1个百分点,仍位于临界点以下。6月份中国非制造业商务活动指数55%,环比下降0.5个百分点,同比上升1.1个百分点。同期从业人员指数为50.4%,环比和同比分别回落0.5个和1个百分点;分行业来看,建筑业从业人员指数为54.1%;服务业从业人员指数为49.5%,环比均有所下降;19个行业中有9个行业的从业人员指数高于50%,10个行业低于50%,与一季度行业情况基本相同。以非制造业引领就业增长的格局持续呈现。

3、雇主招聘意愿愈显乐观

国内最大的人力资源服务商前程无忧(NASDAQ: JOBS)发布的《2014年第二季度雇主招聘意愿调查》显示,88.6%的受访雇主表示将在今年第二季度招聘比去年同期更多的雇员;《2014年第三季度的雇主招聘意愿调查》显示,88.5%的受访雇主表示将在今年的第三季度比2013年同期招聘更多的雇员,与2013年三季度同比增加招聘的雇主有79.7%,仅有5.1%的雇主表示将减少招聘量。这表明今年上半年以来雇主招聘需求乐观增长的态势仍在持续。

(二)需要关注的问题

1、小微企业发展仍需更多扶持

根据国家工商总局近日发布的《全国小微企业发展报告》,截至2013年底,全国各类企业总数为1527.84万户,其中,小微企业1169.87万户,占企业总数的76.57%,小微企业可吸纳就业人员平均比大中型企业多4倍至5倍。据统计,目前我国70%以上的城镇居民和80%以上的农民工都在小微企业就业,小微企业发挥着就业吸纳主力军的作用。尽管今年5—6月份制造业大中型企业PMI有所回升,但6月份小型企业PMI(48.5%)在4月份较低水平上又下降了3个百分点,影响行业整体吸纳就业水平的提高。说明目前小微企业的发展依然面临诸多困难,尤其是制造业小微企业转型升级的压力更加巨大。

2、服务业就业尚未稳定居上

虽然我国服务业就业比重近年来逐步提高,但从部分行业、企业的发展和用人需求情况来看,表现出不稳定的波动状态。从2013年5月份以来制造业和非制造业PMI从业人员指数变动情况来看,制造业从业人员指数一直处于50%临界点以下。而作为非制造业主要行业的建筑业和服务业又表现各不相同,被寄予高期望值的服务业从业人员指数,在经历了去年连续几个月50%以上的景气阶段之后,从2013年12月开始至2014年6月,除3月份达到50.4%以外,其余5个月均处于50%以下,表现出波动下行的走势,其中住宿业、水上运输业、生态保护环境治理及公共设施管理业、装卸搬运及仓储业、电信广播电视和卫星传输服务业和房地产业等商务活动指数位于临界点以下。而建筑业从业人员指数则一直保持在50%以上,成为在制造业用人需求普遍下滑情况下支撑非制造业发展和吸纳社会就业的主要支柱之一。再从中国人力资源市场信息监测中心《2014年第一季度部分城市公共就业服务机构市场供求状况分析报告》的数据看,与上季度相比,第二产业的需求比重上升了3.9个百分点,第三产业的需求比重下降了4.2个百分点;与去年同期相比,第二产业的需求比重上升了0.8个百分点,第三产业的需求比重下降了0.9个百分点。这一情况表明,目前,以服务业替代制造业作为吸纳就业主渠道的局面尚未稳定形成,经济增速下行影响和服务业内部行业间发展不平衡是服务业用人需求总体呈现波动和下滑的主要原因。

3、结构性就业问题依然突出

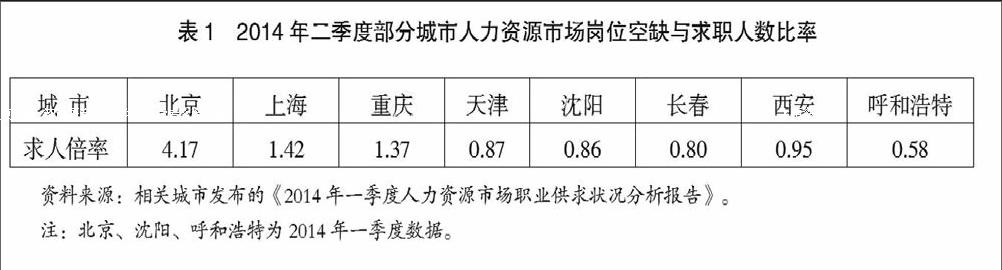

目前比较突出的问题是结构性就业压力有增无减,主要集中体现在高校毕业生、农村转移劳动力等重点人群的“就业难”,传统工业集聚地区和经济欠发达地区的“就业挤出”和就业渠道狭窄,以及劳动密集性行业、高新技术行业的人才短缺等方面。人社部数据显示 ,2014年全国高校毕业生人数727万人,相比2013年699万毕业生增长28万人次,再创历史新高,被称之为“更难就业季”,和以往未就业毕业生累积叠加,将形成至少800万左右的就业需求压力。尽管农民工总量增速正在下降,2013年比2012年降低1.3个百分点,但是总规模仍在继续增加,2013年比2012年增加了633万人;其中,外出农民工16610万人,增加274万人,增长1.7%;本地农民工10284万人,增加359万人,增长3.6%。如果假设2014年农民工增速为2%(2013年2.4%),2014年农民工总量则将达到27000万人左右,增加500多万人。在产业转型升级步伐加快的情况下,钢铁、煤炭、水泥等高耗能、高污染产业聚集的传统老工业基地城市和地区,由于强制性集中关停相当规模产能,带来较大的职工安置压力,由此产生的显性失业和隐性失业问题在局部地区相对突出。老工业基地城市和一些中西部欠发达地区新的经济增长极尚未形成,就业渠道相对狭窄,与经济发达地区比较,人力资源市场供求比率普遍偏低,地区间劳动力供求不平衡显著。在要素成本快速上升、利润空间日益狭小的压力下,一些行业和企业转型开始加速,伴随有一定数量裁员发生,作为家电行业龙头企业的海尔、格力、美的等,近期均有裁员情况,2014年内仍有裁员计划实施,说明产业转型升级对就业的影响正在显现。与此同时,部分地区、行业、职业岗位缺口持续存在并有继续扩大趋势,例如,2014年一季度北京市人力资源市场求人倍率4.17,用人缺口达125067人,主要集中在办事人员和有关人员、商业和服务业人员、生产运输设备操作工三大职业群体,三大职业群体需求量占全部需求的90.51%。中国人力资源市场信息监测中心的二季度公共就业服务机构市场供求信息统计分析数据显示,治安保卫人员、餐厅服务员、厨工、保险业务人员、购销人员、机械冷加工人员、营业人员、收银员等职业的用人需求较大,同时,各技术等级岗位的劳动力需求均大于供给,其中,高级工程师、高级技师、技师、工程师的岗位空缺与求职人数的比率较大,分别为1.95、1.78、1.68、1.64。既需要一线生产工人和服务人员,也缺少专业技术型人才和管理者。endprint

二、当前就业形势的主要成因及全年走势判断

(一)当前就业形势的主要成因

当前我国的就业形势仍然面临着诸多不利因素的挑战,结构性矛盾愈显复杂,但城镇新增就业一直呈现稳定增长态势,即使在经济增速放缓的形势下仍然持续趋稳,主要取决于几个方面的因素作用:

一是经济持续扩张奠定了市场需求规模的基础。1991年至2013年,我国GDP年均增速达到10.2%,GDP总值达到568845亿元,是1990年的5倍多。据我们的相关研究测算,正是在这一时期中,城镇就业人数增长率与国内生产总值增量表现出不同以往的显著的正相关关系,在国内生产总值增量超过1万亿元的情况下,城镇新增就业人数都能达到1000万以上,而与此同时,城镇就业人数增长率和国内生产总值增速的相关性有所弱化。

二是服务业就业比重进一步提升。从统计数据来看,随着服务业对我国国内生产总值增长拉动贡献率的提高,我国分三次产业的就业比重正在逐步发生变化,服务业就业比重近十年来逐步,从2003年的29.3%提高到2013年的38.5%。由于服务业具有较之第二产业更强的就业吸纳能力,其发展速度的加快和就业比重的扩大,必然会有利于促进就业岗位的增加。

三是民营经济新一波发展。尤其是在产业转型升级环境的压力和鼓励民营经济发展的政策驱动下,新一波发展起来的民营企业在资金、技术和知识资源都有较大的实力,投资和经营的领域更加广泛,对劳动力和知识人才的需求也明显提升。智联招聘就业信心指数报告显示,今年二季度民企依然保持一季度高歌猛进的节奏,招聘需求量增长31%。二季度外企招聘需求强力反弹,而国企招聘需求量却在一季度-2%负增长的基础上继续下滑到-25%。

四是中西部地区经济的振兴。近年来,随着国家促进中西部发展战略的实施、城镇化的加速推进,以及东部地区向中西部地区的产业转移加速,中西部地区人力资源市场需求增幅高于东部地区增幅的态势愈发常态化。今年二季度,东、中、西部市场岗位空缺与求职人数的比率分别为1.12、1.08、1.11,市场用人需求均大于供给。今年一季度与去年四季度的1.11、1.07、1.16相比,中西部地区市场用人需求增长显著,东部地区市场需求人数和求职人数分别增长了21.1%和21.1%,中部地区市场需求人数和求职人数分别增长了43.1%和36%,西部地区市场需求人数和求职人数分别增长了42.5%和42.8%。在东部地区进行产业转型、经济增速放缓的情况下,中西部地区的后发增长,在很大程度上对扩大就业提供了新的动力。

五是劳动力供给逐步趋降。我国劳动年龄人口绝对规模正在逐步下降。多项预测研究表明,我国劳动年龄人口将持续下降。同时,我国劳动参与率下降空间也在增大,16岁及以上人口的劳动参与率一直呈下降趋势,由1990年的79.2%下降到2010年的71.4%,年均下降0.4个百分点;其中15—64岁人口的劳动参与率由84.2%下降到76.4%,劳动力供给压力将进一步降低,就业总量矛盾逐步趋缓。

(二)对2014年下半年就业形势的判断

从总体上看,2014年的就业将面临经济增速继续放缓、结构调整和体制改革进一步深入的考验。基于以上的分析和判断,我们认为,2014年下半年就业形势将继续保持平稳,并有望与上年同期持平或好于上年同期。对实现2014年全年城镇新增就业1000万人以上、登记失业率4.6%以下的就业工作目标可持乐观态度。与此同时,就业结构性矛盾会同伴同随,问题的复杂性也会有所加大。对此,应有足够的估计和有效的应对。

三、对下半年的工作建议

根据对上半年就业形势的分析和对下半年走势的判断,建议2014年下半年政府就业政策和工作应以缓解就业结构性矛盾为重点,密切关注重点地区、重点行业的新问题、新动态。

(一)进一步增强民营经济和小微企业吸纳就业的能力

各级政府应继续高度重视对民营经济和小微企业发展的扶持,认真落实国务院常务会议扶持小微企业的相关精神,对鼓励发展的行业和企业提供税收优惠政策,包括对吸纳就业的税收减免和经费补偿政策,扩大小微企业所得税减半征收范围,清理不合理收费,切实减轻企业负担。加大金融体制改革步伐,尽快形成有利于服务业和中小企业发展的金融制度环境。增强民营企业和小微企业的发展后劲和市场竞争实力,从而进一步发挥其吸纳就业的积极作用。

(二)着力解决服务业发展面临的重点问题

当前我国服务业发展和就业状况的不稳定,源自于服务业整体基础还相对薄弱,区域间、行业间发展不平衡,现代服务业比重过低,市场化程度不高等。解决这些问题需要从解决制度和体制问题入手,应将解决服务业发展不平衡问题放入治理整体发展不平衡的工作框架之中,使各地区服务业发展既具有整体方向性,又符合地方发展现实需要。应研究处理好传统服务业与现代服务业、制造业和服务业的关系,避免由于盲目追求不切实际的政绩目标,使服务业变成“无本之木”,也要防止墨守成规、固步自封,使服务业发展需求得不到有效释放。要将促进服务业发展建立在真实的发展需求之上,在此基础上进一步促进就业规模的扩大和结构的优化。

(三)以强化就业培训提升再就业能力

应进一步整合现有教育培训资源,减少行政体制壁垒和掣肘,集中优质资源和力量提升当地劳动力就业技能。鼓励各级政府建立城乡统筹、内外平等的就业培训机制,根据地方发展需要对进城就业的农民工有针对性地进行就业指导和就业培训服务,建立起农民工城镇就业与培训的连通机制,促进农民工在城镇的稳定就业。■

(执笔人:国家发展改革委社会所副所长李爽)endprint

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

计算机应用文摘·触控(2022年8期)2022-05-25

上海企业(2019年12期)2019-01-17

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

上海企业(2018年9期)2018-12-07

瞭望东方周刊(2018年4期)2018-02-01

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22