中部地区货币政策调控房价的有效性分析

2014-09-18 05:30郭艳艳卓翔之庄道元

淮北师范大学学报(哲学社会科学版) 2014年4期

郭艳艳,卓翔之,庄道元

(淮北师范大学 管理学院,安徽 淮北 235000)

近几年我国房价一直呈现快速上涨的局面,我国政府也一直将房价作为宏观调控的重心,实施紧缩、稳健的货币政策,但效果并不明显。为此政府纷纷出台“取消贷款利率优惠、上调银行存款准备金率”“新国十条”“新国八条”及地方相关配套政策,但我国房地产行业仍是一路繁荣。理论界有些学者甚至开始质疑货币政策调控对房地产市场的有效性,为此大量学者基于不同角度就货币政策调控房地产市场的有效性进行研究。由于房地产具有消费兼投资的特性及其不可移动性,大量学者普遍认为货币政策对房地产调控有一定的效果,但具有一定的滞后性;同时由于不同地区的地理位置、经济发达程度及金融市场完善程度不同,其政策调控的效果也有所不同。2013年出乎人们预料的是很多大城市,尤其是北上广等地的房价又出现了新一轮的上涨,在2013年度房地产评论会上多位专家就2014年我国房地产进行了预测,多数专家一致认为未来的一年内一线城市仍会保持上升的趋势,二线城市将会稳中有升,三四线城市可能会出现一定的疲软。房地产所呈现出的变化特征和相关学者的研究结论都说明了房地产市场具有地区产异性的特征,要想有效解决我国房地产的泡沫,除了国家进行统一的宏观调控外,还应结合地区的特性因地制宜,因此研究货币政策调控房价的地区差异性,对维护房地产市场健康、稳定运行,促进经济展具重要的意义。中部地区有其资源和交通的优势,但其经济发展相对不够发达,其货币政策对房地产市场的调控效果如何值得探讨。

一、相关文献回顾

有关货币政策调控房地产效果的研究主要集中在:一是货币政策调控房地产市场的传导机制和有效性,主要有戴国强,张建华(2009)基于SVAR模型分析货币政策调控房地产市场的传导机制,结果发现虽然其传导机制通畅,但房地产的投资效应和财富效应并不显著,进而导致货币政策调控房价的效果不明显[1];李世美,曾昭志(2012)利用31个省、市的面板数据研究了货币政策调控房地产价格的有效性,得出的结论是货币政策调控房地产价格的利率机制在满足一定的边界条件下是有效的,但我国目前尚未具备相应的条件,因此利率影响房地产价格的作用甚微[2];李霜(2013)通过VAR模型研究我国货币政策调控房价的效果发现:利率与房价呈负相关,且利率越高,相关性越密切,但具有一定时滞,而货币供应量和贷款余额对房价的影响比较微弱[3]。二是货币政策调控房价有效性的实证研究,主要有吕寒冰,李鹏,曹冀彬运用VAR模型来分析货币政策的效果,发现从长期来看货币政策调控房地产是有效的,短期内货币供应量的效果较明显,长期内利率的效果比较明显[4];赖一飞,周雅,龙倩倩运用时间序列经济模型分析了货币供应量与房价之间的关系,结果表明二者之间存在较为显著的正相关关系,但存在3-6个月滞后期[5];三是货币政策调控房价的区域性差异研究,主要有胡荣才,刘晓岚(2010)根据1999-2008年期间的房价水平运用聚类分析法将其分为三类,并分别建立相应面的板数据模型,发现高房价地区房价主要受前期房价的影响,货币政策几乎无效,中房价地区房价同时受到前一期房价、货币供应量和利率的共同影响,而低房价地区其主要受居民可支配收入和上一期房价的影响[6];郭鹏宇(2012)以郑州为例分析货币政策调控房价的效果,发现货币政策对郑州的房价调控效果并不明显,认为货币政策对相对落后地区的房地产市场调控效果较弱[7]。

纵观现有研究发现:有关货币政策调控房价的有效性研究无论从理论上还是在实证分析上都有了很大的进展,但有些地方仍有待于完善:如大多数学者虽然意识到货币政策调控房价的地区性差异,但在研究时往往只以某个地区(如北京、上海、杭州、郑州)为例来分析货币政策调控房价的效果,忽略了区域经济的影响。本人认为房价在全国范围内虽然有很大的差异,但仍属于宏观的范畴,对于经济发展水平接近,地域临近的地区应存在一定的共性,本文试图分析货币政策对中部六省(安徽、河南、湖北、湖南、山西和江西)这些经济发展比较落后地区的房价调控效果。

二、货币政策与房价的相关性分析

(一)我国货币政策实施情况

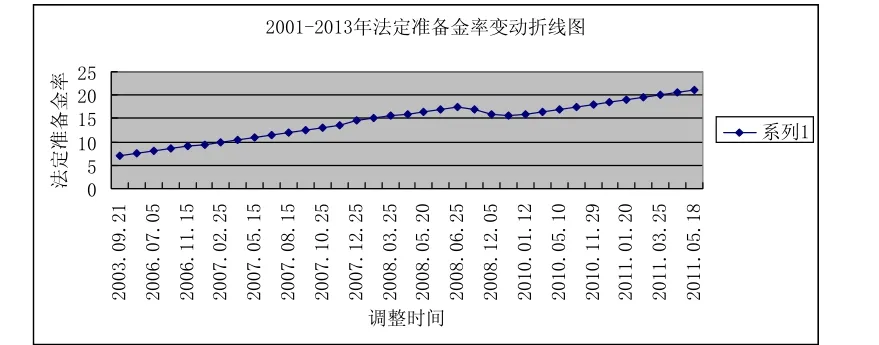

货币政策是我国实施宏观调控的两大政策之一,对于房地产市场而言国家一直积极运用货币政策来维护其稳定的运行。自1998年房改以来,我国房价出现了一路上涨的现象,尤其是2009-2011年期间全国多数城市房价呈现出暴涨的局面,一些城市房价甚至出现了翻番的现象。为了遏制房价的进一步上涨,货币当局纷纷采取了取消贷款优惠,多次上调法定准备金率等紧缩性货币政策,相关数据从中国人民银行获得并整理如图1所示,同时还辅之土地政策,税收政策及相关的地方性行政手段。

图1 2001-2013年法定准备金率变化的折线图

从图1我们可以直观地看出央行连续多次提高法定准备金率来实施紧缩的货币政策(2008年除外,由于受美国次贷危机的影响,央行适当地放松了银根),短短不到十年的时间法定准备金率由2003.09.21号的7.00%上调到2011.05.18号的21.00%,可见央行的紧缩力度较强。

调整再贴现率是央行货币政策的第二大法宝,虽然不具有主动性,实践中往往作为辅助手段,但在近几年的宏观调控中也时常被采用。从2004年到2010年历经5次的变动,分别从2004.3.25的3.24%提高到2008.1.1的4.32%;随后由于美国次贷危机的影响,在2008年的11月27和12月23经历了两次下调,由4.32%分别下调至2.97%和1.80%;随着经济的复苏和房地产市场的日趋繁荣,央行再次将再贴现率提高到2.25%以实现遏制房价的目标。

货币政策的第三大法宝:公开市场业务,是实践中最常用的工具。我国的公开市场业务相对于发达国家而言起步较晚,但在进入21世纪以来已成为央行实施货币政策的主要的、常用的调控手段。随着公开市场业务制度不断地完善及市场操作的创新,央行在不同阶段依据市场的状况灵活地开展央行票据发行和回购操作,从而实现适度从紧和相对中性的目标。正回购、现券卖断和发行央行票据可以回笼基础货币,相反逆回购、现券买断可以投放基础货币,央行可以根据市场的需求、审时度势、选择相应的操作。如央行于2014年4月22日以利率招标方式开展了正回购操作(期限:28天,交易量:1000亿元,利率:4.00%),回笼资金1000亿元,从而达到紧缩银根的目标。由于公开市场业务操作比较频繁,相关的数据就不再一一列举,整体上看近几年国家以适度从紧的政策为主线。

(二)全国平均房价和中部六省房价的变化情况

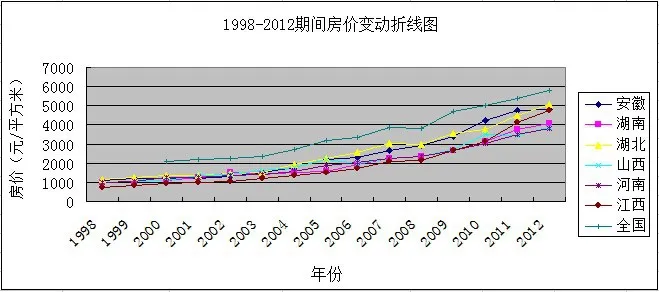

自1998年房改以来,我国的房地产市场呈现一路上涨的局面,平均房价由2000年的2111.61元/平方米上涨到2012年的5790.99元/平方米,增长率高达174%,远远超过了GDP的增长率及平均的物价上涨率,我国的房地产存在很大的泡沫。中部六省处于我国中部地区,总体经济发展水平不高,但房价相对全国而言上涨的幅度较大,从中部六省历年统计年鉴中获得相关数据整理如图2所示:

图2 1998-2012期间中部六省及全国房价变化关系图

从图2中我们可以看出,在2004年以前,房价基本稳定,增长速度较慢,但在其以后尤其是2009-2011年间房价上涨迅猛,基本翻了一番;我们还可以发现中部六省房价及增长幅度都比较接近,虽然整体水平低于全国的平均水平,但其增长的幅度要大于全国的平均水平。因此国家在对房价进行宏观调控时,除了采取统一的宏观政策还应考虑到其地区的发展水平及一些相关的因素。

(三)货币政策与房价的变化关系

从以上两方面可以看出的确出现了房价“越调越高”的现象,仅从这一现象我们不能否认货币政策调控房价的有效性,无论在理论研究上还是在实证分析上相关研究都已证实货币政策对房价的调控产生量了一定的效果。值得注意是:首先,货币政策在理论上就存在一定的时滞;其次,无论是货币政策的利率渠道还是信贷渠道在实际的传导过程中都存在一定的障碍;再次,房地产是人们的基本需求,存在一定的刚性,同时价格总额较大,因此在很大程度上受收入水平的影响;最后,房地产兼有投资的特性,不论价格多高,只要还有上涨的空间,投资者仍然会购买。以上几点都大大削弱了货币政策调控房价的效果,要想研究货币政策调控房价的有效性,必须从实际环境出发,以下将结合中部六省的具体情况探讨货币政策调控房价的效果。

三、实证分析

(一)变量和数据的选取

本文旨在分析货币政策调控中部六省房价的有效性,结合数据的可获得性选取4个变量:商品房均价、地区生产总值、地区贷款总额、货币供应量。具体解释如下:

1.商品房均价(P)。本文选取所有商品房包括住宅、别墅高档公寓、办公楼和商业营用房等的销售均价作为房地产价格的衡量指标,通过用其实际销售额与实际销售面积相除而得到。

2.地区生产总值(GDP)。GDP是反映人民收入水平的一个重要指标,收入水平又是影响消费的一个决定性因素,因此对房价影响较大。

3.地区贷款总额(L)。首先,贷款总额是货币政策的中介目标之一;其次,对于房地产这类的商品价值较高,贷款数额的多少也是影响房地产需求的一个重要因素。

4.货币供应量(M2)。首先,货币供应量是货币政策最直接和最重要的工具,通过增加或减少货币供应量进而实现扩张或紧缩经济的目标;其次,随着我国金融市场利率的逐步放开,金融创新产品不断增加,存款分流的速度逐步提高,为了充分地反映金融市场的最新发展,本文选取M2作为货币政策的代表性工具。

(二)数据的平稳性分析

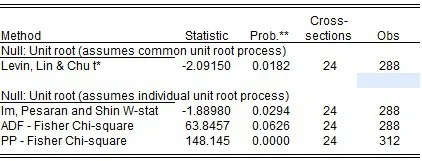

运用Eviews7.2对商品房销售均价(P)、地区生产总值(GDP)、地区贷款总额(L)及货币供应量(M2)自然对数的一阶差分相关检验结果如下图3所示:

图3 变量平稳性检验结果

从检验结果可以看出:相关变量的平稳性检验基本上在5%水平上是显著的,只有其ADF检验稍低,但在10%水平上仍是显著的,即数据是平稳的,可进行进一步的回归分析。

(三)模型的构建

由上述检验的结果可知相关数据的对数是平稳的,因此建立面板数据的对数模型为:

其中i表示省份,t表示年份,ci表示变截距,即不同省份之间的差异;(1)式有三种形式:1、ci≠cj,αi=αj,βi=βj,χi=ϕj,变 截 距 模 型 ;2、ci≠cj,αi≠αj,βi≠βj,χi≠ϕj,变 系 数 模 型 ;3、ci=cj,αi=αj,βi=βj,χi=ϕj,固定效应不变模型。在建模之前首先要对相关数据进行Hausman检验以保证模型选择的正确性,其检验的假设为H0:cov(Xit,Ci)=0,H1:cov(Xit,,Ci)≠ 0;如果现有的证据不足以拒绝原假设应选择随机效应模型,相反,如足以拒绝原假设则应选择固定效应模型。用Eviews7.2对相关数据进行检验结果如下:

由于表1结果我们可以看出,P值仅为0.003,小于0.01即在1%的水平上拒绝了原假设,故选择固定效应模型。

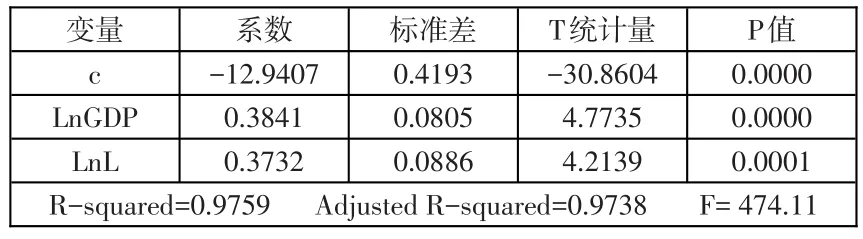

在检验的基础上运用Eviews7.2选择固定效应模型对相关数据进行回归发现LnM2系数的T值仅为0.6332,相应的P值为0.5284,未通过显著性检验,将LnM2剔除后再进行回归,其回归结果如下表2所示:

表2 回归结果

由表2我们可以看出:相关变量在1%水平都通过了显著性检验,并且整体方程拟合的很好,拟合优度高达97.59%,调整的拟合优度也达到97.38%;地区生产总值和地区贷款总额的影响弹性分别为0.3841和0.3732,即地区生产总值或地区贷款总额增加1%,房价就会分别上升0.3841%和0.3732%;货币供应量未通过检验即对房价影响不大。

以上分析可以看出在中部地区,经济发展相对落后,影响房价的关键因素是人们的收入水平及货币政策的价格工具(利率水平、可贷款数额),而货币政策的数量工具(货币供应量)效果不明显。产生此现象的主要原因主要有:首先,中部地区农业比较集中,随着城镇化的推进,农村人口进入这些城市的门槛较低,形成较大一部分的刚性需求;其次,中部地区相对全国而言房价较低,增长的空间较大,增加的投资的需求;再次,随着北、上、广人才的集中度的提高,一部分人员逐步向三四线城市流动,增加了三四线城市的购房需求。这些需求主要取决于购买力水平(实际收入和可贷款数额),而对国家的宏观调控的敏感性较弱,因此国家在进行房价调控时应结合当地的具体情况,因地制宜。

四、结论与政策建议

国家一直采取稳健甚至紧缩的货币政策调整房价但一直居高不下,影响房价的因素是多方面的。通过对中部六省房价的实证分析发现居民的收入水平和贷款总额是影响房价的主要因素,而货币政策对中部地区房价的调控效果并不明显。通过分析现总结几点结论及建议如下:

(一)居民的收入水平是影响房价的决定性因素

首先,随着经济的发展居民的收入水平不断地提高;其次,随着城市化建设及城镇化进程的加快农民不断地向城市涌入;最后,北上广人才的拥挤引起向三四线城市的流动。这些因素都刺激了房地产需求,增加供给是抑制房价上涨的有效途径。近年来各地通过加强廉租房、公租房和保障房的建设,总体上达到供需平衡,未来的工作重心是加强结构的调整和提高廉租房、公租房、保障房的使用效率。

(二)贷款总额也是影响房价的又一重要因素

对购房者来说无论是刚性需求还是投资需求,由于房屋价值较高,能否贷款、贷款数额及贷款利率是影响购房的关键因素,近几年对于首套房和非首套房在贷款额度上已经实行差别化,但从上面实证分析的结果可知,目前的差别度还不够大,可适量再扩大差别,甚至实行差别利率以增加非首套房的购房成本,减少投资需求,有利于结构调整。

(三)影响房价的因素是多方面的

央行的货币政策只是其中之一,尤其是在经济发展相对落后的地区,货币政策效果并不明显。为了实现房地产市场健康有效地运行,货币当局在制定货币政策时应充分考虑各地区的差异,提高相关部门(土地、财政、银行、税收)的参与度,在保证供给稳定增长的基础上积极引导需求。

[1]戴国强,张建华.货币政策的房地产价格传导机制研究[J]. 财贸经济,2009(12):21-37.

[2]李世美,曾昭志.房地产调控的货币政策有效性研究[J].广东金融学院学报,2012,11(6):66-78.

[3]李霜.货币政策工具调控房价的效果及其动态特征[J].货币政策研究,2013(3):23-25.

[4]吕寒冰,李鹏,曹冀.货币政策调控房价有效性的实证研究—基于VAR模型[J].中国房地产金融,2010(5):15-18.

[5]赖一飞,周雅,龙倩倩.货币政策调控房地产市场效果的实证研究[J]. 武汉大学学报:工学版,2012,45(1):87-90.

[6]胡荣才,刘晓岚.货币政策影响房价的区域差异性—基于省际面板数据的实证研究[J].南京财经大学学报,2010(4):8-13.

[7]张红,李洋.货币政策对北京住房市场量价关系的影响—基于VECM模型的分析[J].房地产市场,2013(16):12-20.

猜你喜欢

房地产导刊(2020年11期)2020-12-28

学苑创造·A版(2020年12期)2020-01-07

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年15期)2019-10-14

中华建设(2019年8期)2019-09-25

中国外汇(2019年22期)2019-05-21

作文教学研究(2016年1期)2016-07-05

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19