基于灰色关联度的上市公司成本结构与盈利能力关系研究——以有色金属行业为例

2014-09-18 01:32江西理工大学谢林海周小芳

财会通讯 2014年26期

江西理工大学 谢林海 周小芳

一、引言

有色金属行业作为我国的基础性产业,为国家的发展提供所必需的战略性资源,对我国的经济、国防建设、社会的发展和稳定具有不可替代的作用。我国的有色金属行业经过了20多年的发展,取得了较大的进步,有色金属产业规模迅速扩大,国际影响力日趋增强。但是,进入2008年以来,由于国际经济危机的不断深化和蔓延,经济危机的影响已经从资本市场开始逐步蔓延到我国的实体经济,我国的有色金属行业也受到了较大影响。其中有色金属的价格开始大幅回落,需求大幅下降,有色金属产品供大于求,企业开始出现亏损,并且亏损程度不断加大。由于前几年有色金属企业持续扩大产能,导致众多企业不得不减产,部分负债高的中小企业甚至面临破产的威胁。有色金属行业在经历了之前几年的快速发展之后,到2008年末,已经开始逐步进入行业周期的低谷。在如此严峻的情况下,如何提高有色金属行业的盈利能力,减少破产减产企业的数量,使得我国有色金属行业在今后的生产发展中能够更加有效的抵御市场风险,是目前我国有色金属行业上市公司亟待解决的问题。企业的成本结构是否合理会直接影响到一个企业的盈利状况,研究有色金属行业的成本结构与盈利能力之间的关系对于了解我国有色金属行业的主要经营风险,提高我国有色金属行业的盈利能力具有重要的现实意义。目前,国内的研究主要集中于对企业盈利能力的评价和资本结构对盈利能力的影响这两方面,例如,孟贵珍(2009)、张红、林荫、刘平(2010),张俊瑞、贾宗武、孙玉梅(2004)利用因子分析法或主成分分析法对我国上市公司盈利能力进行了实证分析;赵瑞、杨有振(2009),潘三毛、张月友(2009),宋忠宁、张建萍(2010)都对资本结构与盈利能力的关系进行了研究,由于选取的样本不同,研究结果也各有不同。但是,关于成本结构与盈利能力的相关性研究却鲜有。本文通过研究我国有色金属行业成本结构与盈利能力的相关性,以期寻找盈利能力变动最为相关的因素,从而提出相关建议来提高企业的盈利能力,改善我国有色金属行业低迷的状况。

二、有色金属行业上市公司成本结构与盈利能力数据分析

通常情况下,企业的成本主要由生产成本、管理费用、销售费用、财务费用、税费成本这五个部分构成。本文分别取这五个指标占总成本的比重作为成本结构的指标。盈利能力,是公司绩效的重要衡量指标,主要有资产净利率、营业利润率、销售利润率、净资产收益率等指标,本文选取了资产净利率作为反映有色金属行业上市公司盈利能力的指标。

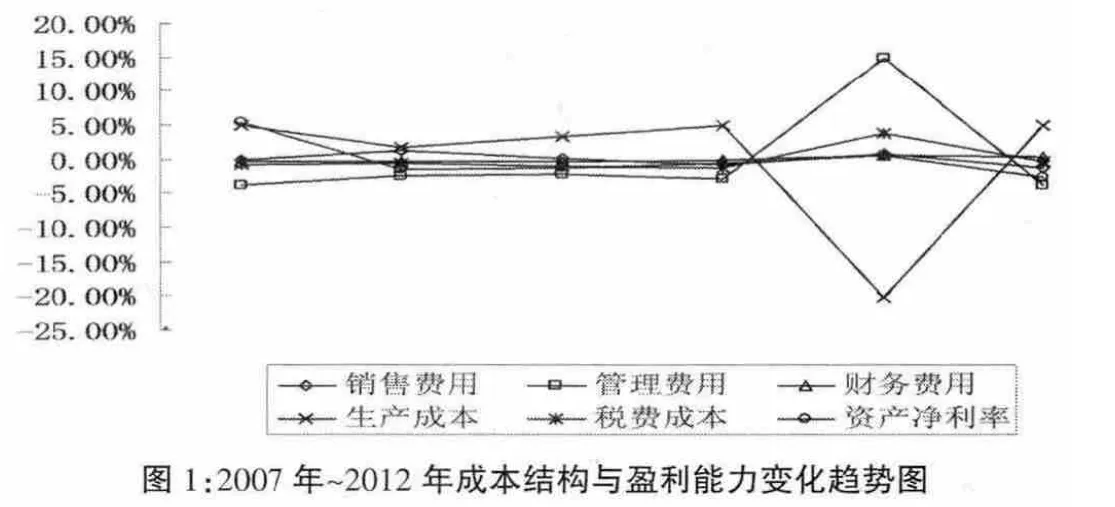

为了便于观察我国有色金属行业成本结构与盈利能力的变化趋势,将数据绘制成折线图更为直观。由于销售费用、管理费用、财务费用、税费成本与生产成本比重相差太大,因此采用标准化后的表1中的数据绘制折线图,如图1所示。

从表1可知,在有色金属行业的成本结构中,生产成本所占的比重最大,达到60.81%~86.10%。2007~2012年间,生产成本所占比重总体呈现出了下降趋势。期间波动比较频繁,尤其是到2011年骤然下降至60.81%。销售费用、管理费用、财务费用和税费成本的变化相对平稳,总体上都呈递增的趋势,并且都在2011年出现了较大的变化。这表明,在2011年,我国有色金属行业成本结构的调整出现了一个质的飞跃,企业在优化成本结构方面取得了较大的成果。从图1可以看出,除了管理费用、销售费用、财务费用、税费成本的变化幅度相对较小,尤其是财务费用比重逐年缓慢增长,而销售费用和税费成本则呈现出了在波动中增长的态势。

受到2008年国际金融危机的影响,有色金属行业的资产利润率由10.47%降至2.45%。自2008年以后,资产利润率才开始呈现出了上升的趋势,说明有色金属行业受到金融危机的冲击后开始缓慢复苏。从图1可知,销售费用、管理费用、财务费用、税费成本总体表现出了不断增长的态势,与资产净利率成正相关。只有生产成本的发展趋势是不断下降的,与资产净利率成反向关系。

三、灰色关联度计算

灰色关联分析是一种多因素统计分析方法,它是以各因素的样本数据为依据用灰色联度来描述因素间关系的强弱、大小和次序的。如果样本数据列反映出两因素变化的态势(方向、大小、速度等)基本一致,则它们之间的关联度较大,反之关联度较小。与其他传统的多因素分析方法相比,灰色关联分析对数据要求较低且计算量小,便于广泛应用。

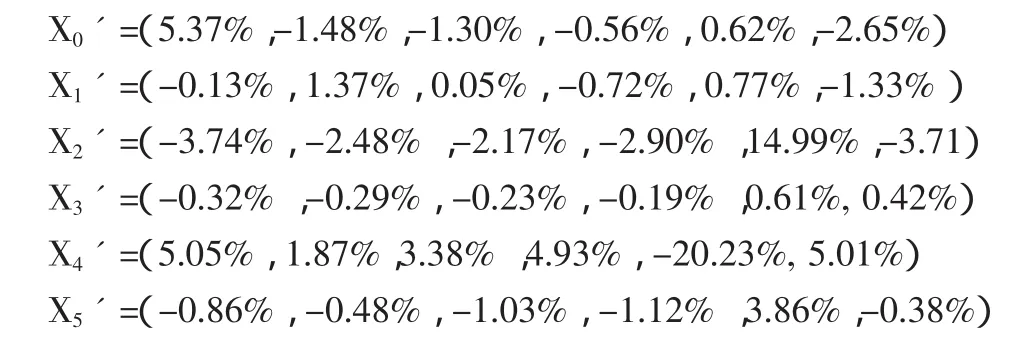

(一)有色金属行业灰色关联度的计算 假设反映盈利能力的资产净利率为X0序列,反映成本结构的销售费用、管理费用、财务费用、生产成本、税费成本所占比重为 X1、X2、X3、X4、X5序列,则有色金属行业2007年~2012年成本结构与盈利能力数据如下所示∶

为了能够比较,先对各序列进行无量纲化,本文采用均值化法,利用序列中的每个数据除以每个序列的均值,得出其均值化序列,

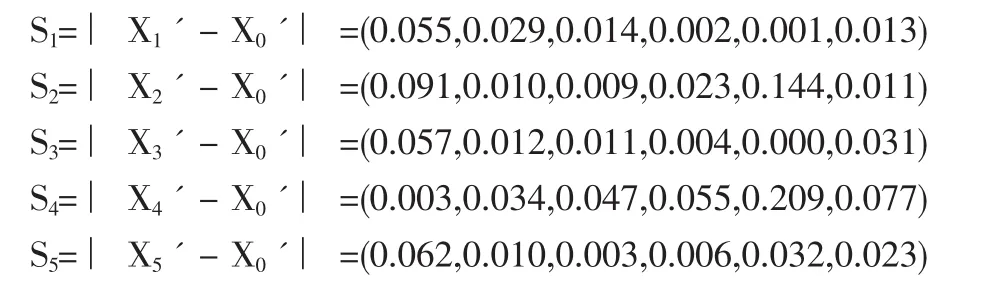

两序列变化的态势是表现在其对应点的间距上,如果各对应点间距均较小,则两序列变化态势的一致性强,否则,一致性弱。假设 S1、S2、S3、S4、S5分别为成本结构中的销售费用、管理费用、财务费用、生产成本、税费成本与资产净利率在对应期的间距(绝对差值),计算结果如下所示:

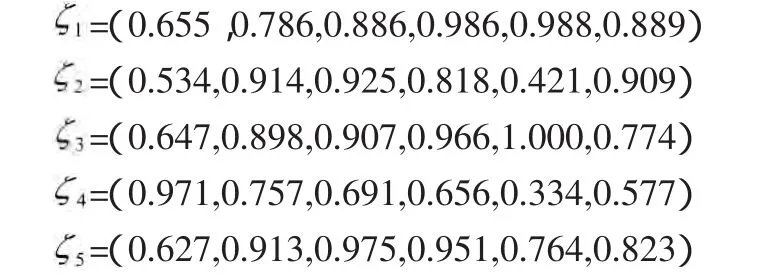

计算序列X0ˊ和序列Xiˊ(i=1,2,3,4,5)在第t期的灰色关联系数。假设Δ(min)和Δ(max)分别表示对应间距绝对值的最小数和最大数,Si(t)表示第t期序列X0ˊ和序列Xiˊ(i=1,2,3,4,5)之间的间距,则

最后分别对销售费用、管理费用、财务费用、生产成本、税费成本与资产净利率的关联系数序列求算术平均。假设r1、r2、r3、r4、r5分别为销售费用、管理费用、财务费用、生产成本、税费成本与资产净利率的关联系数,计算结果如下:

根据以上关联系数可知,销售费用与资产净利率的关联系数为0.865,管理费用与资产净利率的关联系数为0.753,财务费用与资产净利率的关联系数为0.866,生产成本费用与资产净利率的关联系数为0.664,税费成本与资产净利率的关联系数为0.842。这表明我国有色金属行业的成本结构各项因素与盈利能力之间存在着较强的相关关系,并且 r3>r1>r5>r2>r4,说明销售费用、财务费用、税费成本对提高企业的盈利能力的作用更大一些,而管理费用和生产成本对企业盈利能力的提高的影响相对较小。

(二)不同规模的有色金属企业灰色关联度的计算 有色金属行业为了实现自身综合竞争力的提高,通常要扩大企业的生产规模,降低企业的经济成本,使长期平均费用下降,从而实现规模经济的效应。因此,我国有色金属行业上市公司一般都是大规模企业。但是,由于企业自身的资源、环境以及管理方面的差异,有色金属行业内部的企业规模大小也存在着较大的差异。笔者根据上市公司的总资产规模把有色金属行业划分为大规模、中等规模、小规模企业,探讨不同规模企业间成本结构对盈利能力影响的差异。

根据计算得出,不同规模的有色金属上市公司成本结构与盈利能力的灰色关联系数,计算结果如下所示:

大规模企业的 r1=0.849,r2=0.685,r3=0.743,r4=0.607,r5=0.810;

中等规模企业的 r1=0.841,r2=0.772,r3=0.834,r4=0.658,r5=0.836;

小规模企业的 r1=0.815,r2=0.743,r3=0.826,r4=0.667,r5=0.889;

由上可知,有色金属行业大规模企业成本结构与盈利能力之间的灰色关联系数为:r1>r5>r3>r2>r4,这表明大规模企业的销售费用、税费成本、财务费用对资产净利率的提高有显著的影响,而管理费用与财务费用对资产净利率的影响相对较弱。有色金属行业中等规模企业成本结构与盈利能力的灰色关联系数为:r1>r5>r3>r2>r4,由此可以得出中等规模企业的销售费用、税费成本、财务费用对于企业盈利能力的影响较大,而管理费用与生产成本的变动对企业盈利能力的提高作用相对较小,这与大规模企业的情况是相同的。但是,根据关联系数的大小可以看出,相比大规模企业,中等规模企业的税费成本、财务费用、销售费用的变化对于企业盈利能力的变化影响更弱一些。有色金属行业小规模企业成本结构与盈利能力的关联系数为:r5>r3>r1>r2>r4,这与大规模和中等规模企业的情况稍有不同。

四、结论与建议

随着我国有色金属行业上市公司成本控制意识的不断增强以及成本管理水平的不断提高,企业的成本结构得到优化升级。定量分析企业的成本结构对盈利能力的影响具有十分重要的意义。通过对2007年~2012年有色金属行业成本结构与盈利能力进行灰色关联度分析,得出以下结论:

第一,成本结构中的销售费用、管理费用、财务费用、税费成本总体表现出了不断增长的态势,与资产净利率成正相关。只有生产成本的发展趋势是不断下降的,与资产净利率成反向关系。因此,企业销售费用、管理费用、财务费用、税费成本的比重提高有利于企业盈利能力的提升,而企业生产成本的比重增加反而会降低企业的盈利能力。

第二,无论是整个有色金属行业,还是有色金属行业内部不同规模的企业,销售费用、财务费用、税费成本的变化对盈利能力的影响程度都是最大的。而管理费用、生产成本这两个因素对盈利能力的影响却相对较弱。

第三,有色金属行业内部不同规模企业的成本结构对盈利能力的影响程度略有不同。根据分析结果可知,有色金属行业成本结构与盈利能力的关联系数为:r3>r1>r5>r2>r4;有色金属行业大规模企业成本结构与盈利能力之间的灰色关联系数为:r1>r5>r3>r2>r4;有色金属行业中等规模企业成本结构与盈利能力的灰色关联系数为:r1>r5>r3>r2>r4;有色金属行业小规模企业成本结构与盈利能力的关联系数为:r5>r3>r1>r2>r4。其中,大规模和中等规模企业的关联系数排序是一样的。

因此,在我国有色金属行业的发展过程中,企业应该注重自身成本结构的优化,寻找适合自身的最优成本结构,这对于提高企业的盈利能力具有十分重要的作用。在优化成本结构的过程中,企业应该更加注重销售费用、财务费用和税费成本的管理,拓宽销售渠道,增加销售人员,适当增加企业的债务融资,这些举措都能在一定程度上促进企业盈利能力的提高。除此之外,企业应该降低生产成本在总成本中的比重,生产成本比重的增加会直接导致企业资产净利率的降低,因此,加强企业在生产成本控制方面的能力显得尤为的重要。

[1]孟贵珍:《我国上市公司盈利能力的实证分析》,《山东社会科学》2009年第6期。

[2]赵瑞、杨有振:《资本结构对商业银行盈利能力的影响分析》,《山西财经大学学报》2009年第6期。

[3]潘三毛、张月友:《我国上市公司资产结构与盈利能力实证研究》,《中国管理信息化》2009年第24期。

[4]宋忠宁、张建萍:《江苏上市公司盈利能力与资本结构实证研究》,《现代商贸工业》2010年第7期。

[5]张红、林荫、刘平:《基于主成分分析的房地产上市公司盈利能力分析与预测》,《清华大学学报》(自然科学版)2010年第3期。

[6]窦育民、李涛:《中国商业银行盈利能力的实证分析》,《统计与信息论坛》2007年第3期。

[7]张俊瑞、贾宗武、孙玉梅:《上市公司盈利能力的因子分析》,《当代经济科学》2004年第6期。

[8]姜庆华、米传民:《基于灰色关联度的我国科技投入与经济增长关系研究》,《中国科技信息》2005年第24期。

[9]陆文彬、倪羌莉、陈健:《灰色关联度在耕地质量评价中的应用——以徐州市土地复垦项目为例》,《国土资源科技管理》2006年第4期。

[10]陈立敏、杨振:《我国钢铁行业的国际竞争力分析——基于灰色关联度和理想解法的组合评价》,《国际贸易问题》2011年第9期。

猜你喜欢

有色金属材料与工程(2021年4期)2021-09-24

证券市场红周刊(2020年18期)2020-05-18

电子制作(2019年15期)2019-08-27

中国外汇(2019年7期)2019-07-13

财会学习(2017年9期)2017-05-16

时代金融(2016年36期)2017-03-31

财会学习(2017年6期)2017-03-25

财会学习(2016年23期)2017-01-07

中国经贸(2016年17期)2016-11-17

有色金属设计(2014年4期)2014-03-11