交叉上市公司股权结构对企业绩效影响分析

2014-09-18 01:32湖北工业大学李文新田倩倩

财会通讯 2014年26期

湖北工业大学 李文新 田倩倩

一、引言

股权结构对企业绩效会产生直接而深刻的影响。一直以来,国内外关于股权结构与企业绩效之间关系的研究从未停止,但现有的研究多针对某一单一的市场主体或某一特定区域、特定行业的公司,对多种证券市场背景下的公司研究较少。1993年7月15日青岛啤酒成功在香港证券交易所的上市拉开了境内企业境外市场融资的序幕。企业通过境外上市进入透明度较高、信息披露更充分的证劵市场,可以约束公司管理层的行为、提高公司治理水平,然而交叉上市公司与纯A股上市公司相比股权结构更为复杂,加之我国交叉上市的模式与国外有所区别,因此,交叉上市公司群体具有一定特殊性,其股权结构与企业绩效关系如何是一个值得深入研究的重要课题。

二、文献述评

(一)国外研究 笔者通过Emerald电子期刊检索到7824篇相关文献,对具有代表性成果归纳如下:伯利和米恩斯(1932)最早对股权结构和企业绩效之间的关系进行了研究,结果表明股权较分散的公司绩效不理想,即股权集中度与企业绩效正相关;派德森和汤姆森(1990)选用了欧洲12个国家435家公司为研究对象,研究结果表明股权集中程度与净资产收益率正相关;Shleifer和Vishny(1997)实证结果表明,大股东持股比例与企业绩效正相关;clark(2005)选用了德国公司为研究对象,结果表明股权集中度与企业绩效之间负相关。

(二)国内研究 通过中国知网电子期刊检索到178篇相关文献,其中尚无对交叉上市公司进行实证研究的成果。许小年、王燕(1997)最早对上市公司股权结构与企业绩效的相关性进行了实证研究,研究表明股权集中度与企业绩效之间正相关,国有股比例与企业绩效负相关,流通股比例对企业绩效没有显著影响,赫芬德尔指数与企业绩效正相关。陈晓、江东(2000)分行业对股权结构与企业绩效之间的相关性的研究表明,高竞争行业中国有股比例与企业绩效负相关,弱竞争行业中该结论不成立。陈德萍、陈永圣(2011)对中小板公司进行的实证研究结果表明股权制衡度与企业绩效之间正相关。孙建国等(2012)利用2006年~2008年中小企业的数据进行实证研究,结果表明第一大股东持股比例与企业绩效之间负相关。

综上所述,国内外关于股权结构与企业绩效的实证研究成果虽然丰富,但观点分歧较多,尚未得到一致的结论;另一方面,相关实证研究中缺乏对交叉上市公司这一特殊群体的研究,为后续研究提供了较大的研究空间。

三、理论基础

(一)股权结构及度量指标 股权结构是指公司总股本中不同性质股份所占的比例,是公司治理结构的基础。股权结构可从两个角度衡量:一是股权集中度与制衡度,具体指全部股东因持股比例不同所表现的股权集中程度及股东之间互相制衡的程度,第一大股东持股比例和赫芬德尔指数是常用的股权集中度指标,股权制衡度常以Z指数(第二大股东和第一大股东持股比例的比值)衡量;二是股权属性,即不同性质股东所持公司股份的比例关系,如国有股、法人股、流通股、非流通股比例等。

(二)企业绩效及评价指标 企业绩效是指一定经营期间的企业经营效益和经营者业绩。据财政部统计评价司的阐释,所谓企业绩效评价是指运用数理统计和运筹学原理,特定指标体系、对照统一的标准、按照一定的程序、通过定量定性对比分析,对企业一定经营期间的经营效益和经营者业绩做出客观、公正和准确的综合评判。国内外最常用的企业绩效评价指标有基本每股收益、净资产收益率、托宾Q值等。

(三)股权结构与企业绩效的关系 从理论上讲,股权结构与企业绩效的相关关系可以通过信息不对称理论和产权理论得到验证。

(1)信息不对称理论。Jensen&Meekling(1976)认为,管理者较股东(代理人)拥有更多与企业未来经营有关的信息,因而存在“信息不对称”的现象。因此现实中股东、管理者关于影响企业价值的信息是不对称的,管理者较股东能获取更多的信息,而股东只能通过管理者输出的信息评价企业的发展前景与市场价值,管理者则有可能做出牺牲股东利益,谋取自身利益的行为,造成企业低绩效。

(2)产权理论。产权理论认为,产权归属是企业绩效的决定因素。主要基于以下几点:第一,股东追求的是企业价值最大化。股东占有份额越多,提高企业绩效的动机也越强。第二,私人拥有资产后更加关注其所带来的收益,故国有企业私有化之后,能强化激励机制,并促使企业为实现价值最大化而努力。

四、研究设计

(一)假设提出 本文提出如下假设:

假设1:第一大股东持股比例与企业绩效正相关

大股东控股比例较高,就使其有能力限制管理人员牺牲股东利益,谋取个人利益,保证企业经营有效性。由于大股东的利益与公司的利益趋于一致,为了自身利益而积极参与到公司治理中,同时也降低了公司与管理层间的代理成本,为企业绩效带来正面作用。

假设2:国有股比例与企业绩效负相关

由于国有股东在企业中除了国有资产保值增值这一目标外,还有保证就业、维持稳定等政治目标,而企业其他股东追求的是企业价值最大化之一单一目标,这就导致国有股东与其他股东目标很难统一。但政府拥有行政权力,当双方产生利益冲突时,他们会利用手中的权力进行干预,损害其他股东的利益,造成低绩效。

假设3:流通股比例与企业绩效正相关

首先,由于股票流动性提高,外部接管者可以通过购买股票获得公司的控制权,当企业经营不善时接管就可能发生,对管理层起到了督促的作用,有利于提高绩效。其次,交叉上市公司由于外资股的发行会面对不同地区的投资者,并受到不同地区和国家的监管制度的约束,使得管理层在做出投资等决策时更为谨慎。

假设4:股权制衡度(Z指数)与企业绩效正相关

股权制衡使各大股东持股相当,相互制衡,防止大股东滥用权力,同时也能使各大股东间形成技能互补。在这种结构下,企业决策需要各大股东的一致同意,单个股东不能单独做出决策,这样就会减少大股东侵害小股东利益的行为,促进股东利益一致化。

假设5:赫芬德尔指数与企业绩效正相关

前十大股东的持股比例越高,对其经理层的监督作用会越强,也防止了一些小股东搭便车的行为,股东间也可以形成制衡,这样会使得股东积极参与公司治理,促使其为实现企业价值最大化而努力,因此赫芬德尔指数与企业绩效正相关。

(二)样本选取及数据来源 本文选取在大陆和香港交叉上市的公司为研究对象,为保证数据的有效性,尽量剔除异常样本,将初始样本中的ST或*ST公司排除,最后得到70家公司构成样本总体,本文通过巨潮资讯网、东方财富网等网站提取上述公司2012年年报财务数据,采用EViews3.1软件对数据进行分析处理。

(三)变量选取 本文以基本每股收益作为衡量企业绩效的被解释变量,以第一大股东持股比例等影响因素作为解释变量,选择公司规模作为控制变量,变量类型、名称及公式等见表1:

表1 变量定义表

(四)模型构建 本文构造如下多元线性回归模型来验证股权结构与企业绩效的相关性及股权结构对企业绩效的影响。

其中EPS为基本每股收益,L1为第一大股东持股比例,GYG为国有股比例,LTG为流通股比例,Z为第二大股东与第一大股东持股比例的比值,HERF为赫芬德尔指数。

五、实证结果与分析

(一)描述性统计 从表2可以看出:第一,企业绩效方面,衡量企业绩效的EPS最大值为2.53,最小值为-0.83,相差很大。导致这一结果的原因很多,如所在行业的结构特点,企业资源和能力。第二,股权结构方面,流通股的持股比例均值为89.66%,说明交叉上市公司的股票流通性较强;第一大股东的持有比例均值为43.76%,赫芬德尔指数均值为0.2871表现出公司股权比较集中。

表2 交叉上市公司股权结构与企业绩效变量的描述性统计结果

(二)相关分析与回归分析 利用上述线性回归模型,运用Eviews3.1软件对相关数据进行相关分析及回归分析,结果如表3和表4所示。

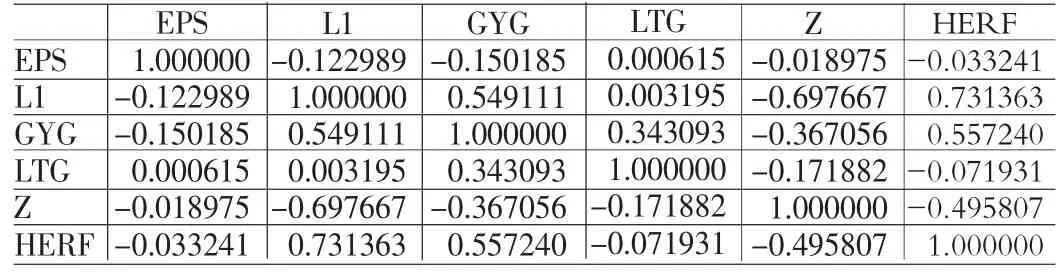

从表3可以看出:解释变量彼此之间的相关系数通过显著性检验,在样本回归分析中,可以暂不考虑多重共线性问题,因为它对最终结果没有实质性的影响。

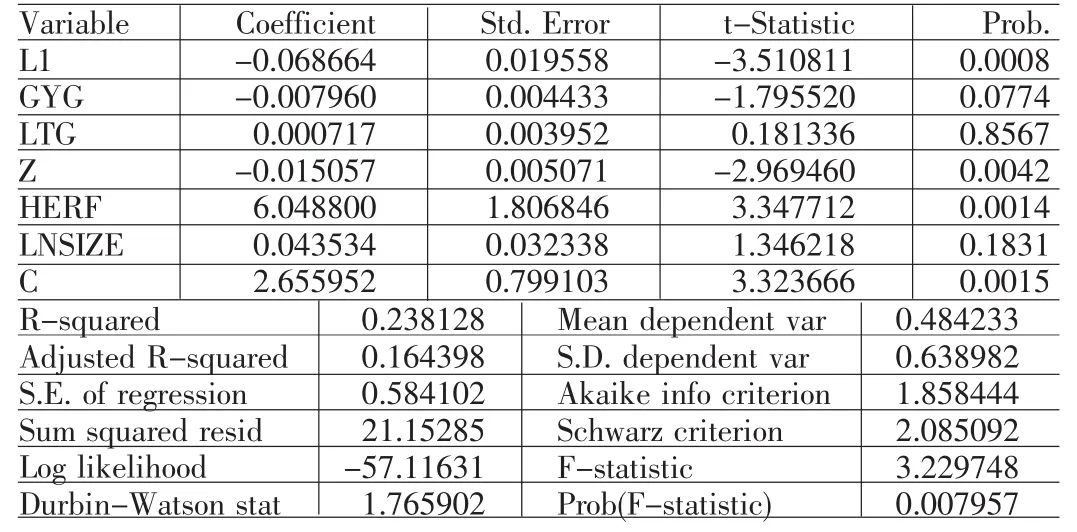

从表 4 可以看出:R2=0.238128,Adj-R2=0.164398,F=3.229748,P=0.007957。这些数据说明模型解释变量的解释力一般;F与P值表明方程整体上回归效果还比较显著。

表3 各变量间的相关性分析结果

表4 交叉上市公司股权结构与企业绩效的回归分析结果

(三)结论分析 具体如下:

第一,变量L1与EPS的相关系数为负,说明两者负相关,此结果与假设1不相符。出现这一结果可能是大股东与小股东间存在一定的利益冲突,大股东为了自身的利益而做出损害小股东利益的行为,并且控股股东可能由于拥有控制权而滥用权力做出有损公司利益的事情,这样就会对企业绩效产生副作用。

第二,变量GYG与EPS的相关系数为负,说明两者负相关,此结果与假设2相符。在股权分置时期,国有股比例高但流通性较弱,目前国有股流通性明显增强,对公司治理起到一定积极的作用,因此国有股比例过高对企业绩效的负面影响日趋减弱。

第三,变量LTG与EPS的相关系数为正,说明两者正相关,此结果与假设3相符。但未通过显著性检验,说明流通股对企业绩效的影响较弱。导致这一结果的原因可能是交叉上市提高了股票的流动性,但也增加了一些个人投资者,他们进行投资仅仅是为了赚取差价,而不是为了长期持有。

第四,变量Z与EPS的相关系数为负,说明两者负相关,此结果与假设4不相符。出现这一结果的原因一方面可能是样本不够大,统计结果不具备完全代表性,并且仅仅选用Z指数做为衡量股权制衡度的指标,也有一定的局限性;另一方面可能是大股东间由于意见不一致而放弃一些可以带来正现金流量的项目,对公司价值产生不利影响。

第五,变量HERF与EPS的相关系数为正,说明两者正相关,此结果与假设5相符。由于股东与代理人之间存在信息不对称、利益不对等,因此,委托人必须对代理人进行有效约束。前十大股东持股比例较大时,可以更好地监督管理层,并积极参与到公司治理中,以促进公司绩效的提高。

上述实证分析结论仅以交叉上市公司公开的财务报表数据为依据进行的分析,然而我国交叉上市发展起步比较晚,并有少数公司在个别年份的报表数据缺失造成了数据在计量上的困难,这些都对模型的精确性产生了不利影响。

六、交叉上市公司股权结构优化对策

根据前文实证分析得出的结论,针对所存在的问题,本文从改善外部环境与内部影响因素两个方面,提出以下优化我国交叉上市公司股权结构的对策:

(一)增强企业股权结构优化意识 企业应该加强股权结构优化意识,认识到股权结构对企业生存、发展、获利的重要作用,根据企业自身的特点和环境的变化趋势,采取适合本企业的有效途径优化股权结构,提高企业绩效。

(二)优化股权制衡结构 应当适当降低第一大股东的持股比例,增加第二第三大股东的持股比例,避免出现“一股独大”的情况,形成相互制衡的股权结构。在提高股权制衡度的同时,还应考虑引入不同的投资者,建立多元化的投资主体。

(三)加快经理人市场建设,完善经理人激励机制 完善的经理人市场能帮助企业以最快的效率找到合适的经理人,降低成本。让公司经理人持股,可以把经理人的利益与股东的利益联系在一起,激励经理人为了自身的利益努力实现企业价值最大化。

(四)完善证劵市场,加强外部监督 制定相关的法律法规,规范上市公司和投资者的行为,完善上市公司的信息披露制度,同时规范和完善相关的监管制度,通过政府管理部门的监管来弥补法律体系中的不足,设立高水平的行政监管组织,提高监管效率。

(五)减少政府部门的行政干预行为 我国公司交叉上市多由政府部门主导或控制,一方面降低了公司在改善经营管理方面的主动性;另一方面过多的行政干预可能导致控制权的转移,不利于市场的正常运行。因此,政府应主要发挥鼓励和引导的作用,让公司主动选择进入更为严格的外部市场,优化治理水平,提高公司绩效。

[1]Berle.A and G.Means.The Modern Corporation and Private Property[M].Harcour,Brace and World.New York,1932(58):81-112

[2]Pedersen.Tand S.Thomsen.Economicand Systemic Explana-tions ofOwnership Concentration among European Largest Companies[J].International Journalof the Economics of Business,1999(6):367-381

[3]Shleifer.A and R.W.Vishny.ASurvey of Corporate Governance[J].Journal Of Finance,1997(52):737-783

[4]许小年、王燕:《公司治理结构:中国的实践与美国的经验》,中国人民大学出版社1997年版。

[5]陈晓、江东:《股权多元化、公司业绩与行业竞争性》,《经济研究》2000年第8期。

[6]陈德萍、陈永圣:《股权集中度、股权制衡度与公司绩效关系研究》,《会计研究》2011年第1期。

[7]李佳宾、蒋伟:《股权结构对企业绩效影响实证分析——以上市制造业公司2007年数据为例》,《财会通讯》2011年第3期。

猜你喜欢

今日农业(2021年12期)2021-11-28

法制博览(2021年9期)2021-11-26

小学生学习指导(高年级)(2021年3期)2021-04-06

湖北经济学院学报(2021年1期)2021-01-21

初中生世界·八年级(2019年6期)2019-08-13

小学生学习指导(高年级)(2018年3期)2018-11-29

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

读写算·高年级(2017年4期)2017-04-15