贿赂、腐败与银行信贷资源配置:审视正式制度的作用

2014-09-18 05:56李后建张宗益

南京社会科学 2014年2期

李后建 张宗益

贿赂、腐败与银行信贷资源配置:审视正式制度的作用

李后建 张宗益

本文利用世界银行2012年关于中国企业的调查数据,旨在从实证角度研究贿赂等腐败活动与银行信贷资源配置之间的内在关系。并进一步探讨正式制度质量对这一内在关系的调节效应。研究发现,贿赂等腐败活动与银行信贷资源配置之间呈显著的倒U型曲线关系,并且正式制度质量会弱化贿赂等腐败活动与银行信贷资源配置之间的内在关系,这意味着随着正式制度质量的提升,贿赂等腐败活动对银行信贷资源配置的作用会逐步弱化,取而代之的便是市场机制的配置作用。

贿赂;腐败;银行信贷资源配置;正式制度

一、引言

银行信贷资源配置关乎所有国家各阶段的发展。有效运作的银行系统有助于引导储蓄转化为最有效益的投资项目,从而提高经济体的产出水平。由于银行信贷是企业外部融资的主要来源,特别地,对于新兴和发展中经济体而言,一个运转良好的银行系统还能够降低收入差距和减少贫困。事实上,现有研究表明,银行信贷资源配置对经济发展具有最直接的影响(Levine,1997,2005)。

遗憾的是,并不是每个国家的银行系统都是有效运转的。这是因为银行系统有效配置信贷资源的主要功能受制于正式制度质量,而正式制度质量有着明显的国别差异。特别地,对于发展中国家和转轨经济国家而言,这些国家的法律供给不足、审慎监管不力、公正裁决力度不强以及其他相关制度安排不周,这显然恶化了银行信贷契约实施的环境,抑制了银行信贷资源配置行为。然而,对照中国的发展实践可知,事实并非如此,一方面中国信贷保持快速平稳发展;另一方面中国制度建设严重滞后。这种落后制度环境中银行信贷发展的悖论也就是广泛意义上的“东亚难题”(East Asia Paradox)。

针对这一悖论,我们提出一种新的解读,即当前经济体中隐含着一种替代性的制度安排,它承担了信贷资源配置的重要任务,这种替代性的制度安排正是建立在贿赂等腐败活动基础上的一种潜规则。如同拍卖机制,建立在贿赂基础上的信贷获取能够实现其配置的帕累托次优。因此,贿赂等腐败活动为政府官员提供了一种有效激励,使得他们在经济体中引入了高效的制度安排,它弥补了正式制度缺失对信贷资源配置所造成的遗憾。当然,我们也有理由相信,随着正式制度的逐步完善,市场会逐步取代贿赂等腐败活动的信贷配置功能,届时,经济体中的腐败事件也会逐渐减少。

基于上述探讨,本文的目的主要在于利用2012年世界银行关于中国企业运营制度环境的调查数据,考察贿赂等腐败活动对银行信贷资源配置的影响,并进一步探讨在这一影响过程中,正式制度的作用。我们的研究结果表明,贿赂等腐败活动与银行信贷资源配置之间是一种非线性关系,具体表现为某种程度的贿赂等腐败活动有利于提高银行信贷资源配置,而更高程度的贿赂等腐败活动则会妨碍银行信贷资源配置。进一步地,随着正式制度的逐步完善,贿赂等腐败活动对银行信贷资源配置的影响效应会进一步弱化。

在接下来的部分,本文将作如下安排:第二部分回顾国内外相关研究并对腐败影响银行信贷资源配置的机理进行分析,并进一步探讨正式制度的作用;第三部分说明本文的数据来源、样本选择以及实证研究中各变量的定义;第四部分是实证研究结果;最后是本文的结论与政策内涵。

二、文献综述

1.贿赂、腐败与银行信贷资源配置

从政府与市场的角度而言,腐败源于“市场协调”与“政府协调”的一种混合行为。从经济学的角度而言,贿赂等腐败活动是一种竞租活动。它通常是由于制度和法律不完善而导致的。在竞租理论中,企业为了获取稀缺资源,就会以合法或非法的手段,如游说(lobbying)、疏通、走后门、贿赂(bribing)等,来增加得到稀缺资源机会的筹码,从而占有租金的特权。此外,政府对经济的过度干预也会产生租金,企业为了寻求租金,向政府官员行贿。从租金中获利的官商既得利益者,会保持原有的租金制度并建立新的租金制度,从而扩大租金规模,此时贿赂等腐败活动也将更加猖獗。长期以来,学术界一直存在着两种截然不同的观点,一种观点认为贿赂等腐败活动有利于经济活动,而另一种观点则认为贿赂等腐败活动会妨碍经济活动。以下就贿赂等腐败活动对银行信贷资源配置的影响机制进行分析。

(1)贿赂等腐败活动对银行信贷资源配置的积极影响

当前,中国正处在经济转型的关键时期,市场机制并不完善,信贷资源配置渠道并不畅通,但一定程度的贿赂是帮助加速信贷资源配置的催化剂,通过适度的贿赂等腐败活动可以使得市场机制不完善的经济体得以有效改善。根据 Leff (1964)的观点,我们可以将贿赂视为配置信贷资源,提高信贷资源配置效率的润滑剂,但由于贿赂也可能造成信贷资源的错配,因此贿赂驱动的信贷资源配置方式通常是次优的。同样地,正如Becker和Stigler(1974)所提出的特权拍卖理论一样,银行部门可以将信贷资源的机会作为拍卖标的物,从而将信贷资源机会出售给贿赂额度最高的竞标者。而在这个竞价的过程中,金融机构的信贷配置效率仍维持不变。这是因为在竞拍过程中,通常只有成本最低的企业才能支付最高额度的贿赂。这也意味着建立在贿赂等腐败活动基础上的信贷配置机制使得唯有成本最低的企业才能获得正规金融机构提供的信贷机会。事实上,贿赂等腐败活动隐含着某种程度上的稀缺资源重新分配,更进一步而言,这种重新分配有可能会是一种资源配置的帕累托次优。更为重要的是,贿赂等腐败活动则可以降低信贷机构体制中的繁文缛节(red tape)。由于繁文缛节是信贷机构生产过程的一种浪费,而这种浪费更有可能反映了这些部门生产的无效率,因此,通过贿赂等腐败活动的调整之后,信贷资源的重新分配均衡结果是相对最优的,即优于官僚文化作风下的完全竞争的均衡结果(Barreto,2000)。

(2)贿赂等腐败活动对银行信贷资源配置的消极影响

大多数文献结论表明,贿赂等腐败活动带来了社会成本的浪费,公共选择学派则将贿赂的焦点放在贿赂所带来的负面影响,即贿赂不可避免地造成社会资源的浪费。特别地,Murphy等(1991)则进一步指出某些先进国家将贿赂归于竞租活动,最后反而拖累了经济增长。毋庸置疑,在正式制度不完善的经济体中,借贷双方之间拥有关于违约风险的不同信息。由于贷款过程中不完善的信息,信贷人员通常拥有制定信贷条款的自由裁量空间,例如自由裁定贷款利率、贷款到期日和抵押品种类等(Barth et al.,2009)。信贷人员贷款的自由裁量权为贿赂等腐败活动提供了空间。为了顺利地获得银行贷款,企业会向信贷人员提供一定额度的贿赂,用以规避资信状况的调查和相关贷款程序的审批。显然,通过贿赂等腐败活动实现的信贷配置可能会给金融机构造成巨额的不良资产。因此,在腐败水平较高的环境中,金融机构为了规避风险,通常会压缩信贷规模。此外,在腐败的环境中,由于缺乏有效的监督措施,金融机构的信贷人员很有可能会利用有关信贷条款的自由裁量权向企业寻租,因此信贷人员和行贿企业之间达成的有关信贷的协议就建立在特定额度贿赂的基础之上。由于贿赂等腐败活动所达成的协议并非法律保证的需要强制执行的条款,这使得收受贿赂的信贷人员很有可能难以兑现事后承诺,甚至可能会索要更高额度的贿赂,即表现出“敲竹杠”的行为。由此可见,腐败就如同企业的一种不可预见的随机性税负,它通常具有任意性(Rodriguez et al.,2006)和事后机会主义性质(Luo,2004)。它增加了企业获得金融机构贷款所需的成本,阻碍了企业获得金融机构贷款的正常渠道。

2.贿赂、腐败与银行信贷资源配置:正式制度的作用

在纯粹新古典主义的假设下,交易的发生并无任何摩擦。新古典主义理论似乎只适用于分析发达国家市场交换的情形。然而,当新古典主义框架下的严格假设并不满足时,新古典主义理论将无法有效解释经济现象。事实上,新古典主义理论的核心是强调人类的协调与合作,然而当信息不对称,且知识产权并无界定时,新古典主义情形下的合作将很难实现。此时,正式制度便发挥着非常重要的作用。制度实际上是社会经济体中的一束游戏规则,更正式地讲,制度是人类设计的一系列约束机制,用以规范人类互动行为(North,1990)。制度主要是为人类互动建立一种稳定的结构以减少不确定性。特别地,良好的正式制度能够有效地激发市场配置资源的功能,同时压缩政府官员对资源配置的自由裁量空间。由此可见,正式制度的孱弱抑或强硬实际上决定了经济体中租金的规模。当经济体中租金被逐渐耗散之时,相应的贿赂等腐败活动也会随之减少,同时建立在贿赂基础上的信贷契约也会让位于建立在市场竞争机制上的信贷契约(McMillan和Woodruff,2002)。Giannetti和Yu(2009)通过分析其构建的相关模型后发现,当经济体中的正式制度使得银行机构获取信息的成本较高时,银行机构通常不愿意通过市场化的方式而是通过社会资本的方式配置信贷资源。这也说明,正式制度质量在某种程度上决定了银行机构配置信贷资源的方式。

三、研究设计

1.研究样本与数据来源

我们使用的数据来源于2012年世界银行关于中国企业运营的制度环境质量调查。这次共调查了2848家中国企业,其中国有企业148家,非国有企业2700家。参与调查的城市有25个,分别为合肥、北京、广州、深圳、佛山、东莞、石家庄、唐山、郑州、洛阳、武汉、南京、无锡、苏州、南通、沈阳、大连、济南、青岛、烟台、成都、杭州、宁波、温州。涉及到的行业包括食品、纺织、服装、皮革、木材、造纸、大众媒体等26个行业。调查的内容包括控制信息、基本信息、基础设施与服务、销售与供应、竞争程度、生产力、土地与许可权、创新与科技、犯罪、融资、政企关系、劳动力、商业环境、企业绩效等。这项调查数据的受试者为总经理、会计师、人力资源经理和其他企业职员。调查样本根据企业的注册域名采用分层随机抽样的方法获取,因此调查样本具有较强的代表性。

2.计量模型及变量定义

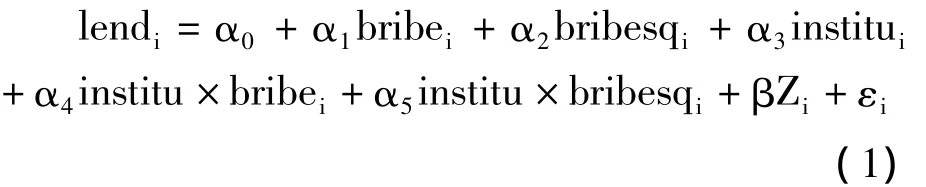

为了考察贿赂等腐败活动对银行信贷资源配置的影响以及这一影响过程中正式制度的作用,我们根据Fisman和Svensson(2007)的研究,将计量模型设定如下:

在模型(1)中,lendi表示第i个企业的贷款情况,定义为企业是否具有金融机构的信用额度或贷款,若有则赋值为1,否则为0。另外,为了反映企业贷款强度,我们将其定义为金融机构批准的企业信用额度或贷款额度占企业年度销售收入总额的比例。

bribei表示第i个企业的贿赂等腐败活动的程度。关于贿赂等腐败活动的衡量。Wang和You(2012)采用的是企业与税收、公共安全、环境和劳动等政府官员打交道的天数作为腐败的变量,这显然存在较大的局限性。首先在实际活动中打交道的天数除了与腐败有关外,还可能与行政程序的复杂度以及行政效率有关,如果无法将后者的影响剥离,那么这种腐败的衡量方式就存在较大的问题。其次,这种衡量方式通常只能衡量腐败的时间成本,也就是腐败的间接成本。基于此,我们选用世界银行提供的腐败直接成本指数,即The Graft Index,该项指数的涵义是企业为了顺利开展相关生产经营等活动,向政府部门提供的非正式支付(informal payment)。为了消除规模效应,我们将企业非正式支付的总额占年度销售额的百分比来度量企业腐败水平。Lewis (2001)认为非正式支付是指在正式渠道以外向个人支付的金钱以及提供的礼品或服务等。他同时指出非正式支付与贿赂、灰色支付、腐败活动、酬金等描述的是同一类现象。由此可见,在本文中,非正式支付实际上是对企业贿赂额度的度量,直接体现了企业层面的腐败水平。我们在模型(1)中加入腐败的二次项(bribesq),这样不仅可以度量腐败对企业银行贷款的平均效应,而且还可以度量腐败对企业银行贷款的边际效应。

Institu主要用于衡量正式制度的质量,我们主要根据世界银行的调查问项:法院系统是公平、公正和廉洁的。设置的答题项分别为“强烈不同意”、“倾向于不同意”、“倾向于同意”和“强烈同意”四个答项,根据这四个答案的顺序,我们分别赋值为1、2、3和4。分值越高,表示制度质量越好。同时,我们认为贿赂等腐败活动和正式制度质量之间可能对银行信贷资源配置产生交互效应,因此,我们构建了贿赂等腐败活动与正式制度质量的交互项(institu×bribe,institu×bribesq),便于考察正式制度质量对贿赂等腐败活动与银行信贷资源配置之间相关关系的调节效应。εi表示的是误差项。

Zi表示控制变量向量,包括企业层面和企业所在城市层面两个维度的控制变量。企业层面的控制变量包括:

(1)企业规模(lnscale)。与以往研究文献一致的是,我们仍使用企业员工人数的自然对数作为企业规模的度量指标(Abdel-Khalik,1993)。之所以将企业规模纳为控制变量,其原因在于以往研究认为企业规模是影响企业银行贷款的重要因素(Hadlock and Pierce,2010)。通常而言,企业规模越大,企业的规模效应和声誉优势就越明显,则企业越有可能获得银行贷款。

(2)企业年龄(lnage)。企业年龄定义为2012年减去企业创始年份并取其对数。之所以将企业年龄纳为控制变量,这是因为年龄实际上代表了企业的声誉等可获得的信息,而金融机构可以将这些信息作为贷款决策的依据(Hadlock and Pierce,2010)。

(3)国有股份比例(soe)。国有股份比例定义为所有制结构中国有股份所占的比例。由于国有企业的实际控制人通常是各级政府机构,国有企业与地方政府之间有着天然联系。“政治庇护”理论表明,地方政府官员能够对国有企业施加更多的影响,从而获取政治收益和私有收益(Shleifer and Vishny,1993),同时国有企业也能从地方政府手中获得大量的政策性资源。因此,相对于其他企业而言,国有企业通过贿赂获得银行贷款的动机较小。

(4)销售年平均增长率(rate)。销售年平均增长率定义为三年平均增长率,即利用2010年的年销售总额除以2008年的年销售总额,然后开三次方,最后将所得结果减去1。销售增长率是体现企业成长状况和发展能力的重要指标。一般而言,销售增长率越高表示企业成长状况越好,发展越有潜力,而这样的企业通常更容易获得银行贷款(Chen et al.,2013)。

(5)企业质量(quality)。企业质量定义为企业是否获得国际公认的质量认证,若企业获得国际公认的质量认证,则赋值为1,否则为0。企业质量是银行授信的重要依据之一,国际公认的质量认证是企业质量体系符合国际标准的证明,也是企业产品质量值得信赖的证明,直接反映了企业质量的优劣。

(6)企业财务信息透明度(audit)。企业财务信息透明度定义为企业是否聘请外部审计师对年度财务状况进行审计,若企业回答为是,则赋值为1,否则为0。毋庸置疑,企业财务信息透明也是银行授信的重要考核指标之一(Bushman and Smith,2001)。其原因在于企业财务信息透明可以使得外部融资提供者更加轻易地发现好的投资机会,并且更加确定其资本的安全性,同时减少由逆向选择引起的“价格保护”(price protect)。因此,财务透明能够让企业在信贷市场上有效彰显外部融资优势。

此外,我们还控制了城市层面有可能影响企业银行信贷的变量,例如该城市的市场规模(size),按照该城市的人口规模分为四个等级,人口少于5万的赋值为1;5万至25万的赋值为2; 25万至100万赋值为3;100万以上赋值为4。该城市是否是重要的商业城市(business),若是则赋值为1,否则赋值为0。除此以外,我们纳入了产业和城市的固定效应。主要变量的描述性统计如表1所示。

表1 主要变量描述性统计表

四、计量分析

1.基准规范分析

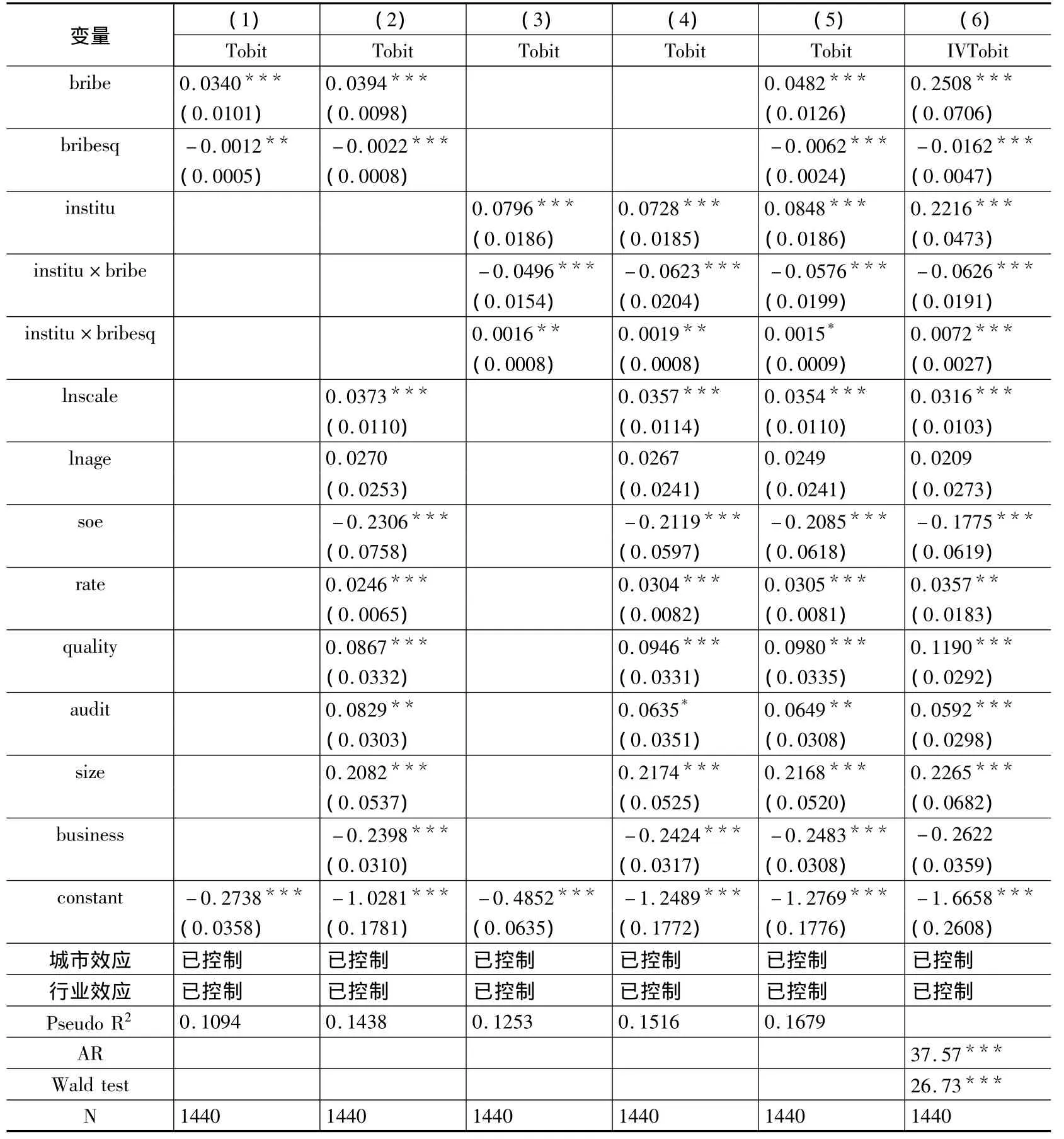

本研究采用的截面数据要求考察横向截面的动态变化,因此需要将内生性和异方差等问题充分考虑。为此,我们控制了行业和城市满秩固定效应,并且估计了聚合在行业性质层面的稳健性标准误。由于银行信贷资源配置为非负的连续变量,故我们首先采用Tobit方法对计量模型进行估计,它比OLS回归模型要更加稳健。

表2中的列(1)和列(2)汇报的是Tobit回归结果。在表2中的列(1),我们首先仅考虑贿赂等腐败活动与银行信贷资源配置的关系,发现腐败的一次项(bribe)系数和二次项(bribesq)系数在1%的水平上分别显著为正和负,这一研究结果表明,一定程度的腐败对银行信贷资源配置具有正效应,但更高程度的腐败则对企业创新有负效应。在表2的列(2)中,我们将所有控制变量加入,发现腐败的一次项和二次项系数的绝对值稍微变大,但符号仍然分别显著为正和负。对此一个可能的解释是当前中国缺乏发达的金融系统和完善的法律体系,再加上政府控制了企业发展所需的关键性资源。因此,对于多数游离于体制外的企业而言,它们被排斥在正规信贷体系之外,并面临着严重的融资约束和沉重的政府管制(government regulations)。在这种环境下,某种程度的贿赂等腐败活动有助于体制外的企业克服这些市场失灵和消除意识形态歧视(ideological discrimination)(Li et al.,2008)。因此某种程度的贿赂等腐败活动可以视为企业寻求替代性保护机制所付出的成本(Chen et al.,2011)。现有文献和大量的经验观察发现贿赂等腐败活动有助于体制外的企业获得银行贷款并减少借贷成本(Li et al.,2008;Faccio,2010)。Chen et al.(2013)提供的经验证据表明,在中国,腐败在提高信贷效率和强化企业免疫力方面发挥着重要的作用。根据上述观点,腐败可以视为企业银行贷款的润滑剂,它可以降低银行贷款的制度刚性。这也间接印证了Beck and Maher(1986)和Lien(1986)的“封闭式竞价模型”的相关理论。

当然,腐败也并非绝对有利,更高程度的腐败则会妨碍企业银行贷款。对此一个可能的解释是,贿赂等腐败活动实际上是企业寻求替代性保护机制的成本,而更高程度的腐败会导致这种成本抬升,增加了企业的运营成本。其次,更高程度的腐败可能是由于腐败官员“敲竹杠”导致的,即腐败官员并未兑现事先建立在贿赂额度基础上的承诺,反而向企业索要更高额度的贿赂,增加了企业银行贷款的交易成本。同样地,更高额度的贿赂也可能源于质量低劣的企业为俘获政府官员所增加的筹码。我们知道,在信贷市场上,由于信息不对称问题,银行很难甄别企业质量的优劣,为此,银行通常的做法是提高贷款利率并要求借款企业提供更多的抵押品,以确保银行的期望利润。然而,质量低劣的企业有足够的激励通过更高额度的贿赂将自己装扮成优质的借款人。通过高额贿赂,质量低劣的企业可以逃避资信状况的调查和相关贷款程序的审批并享受各种优惠条款。因此,更高程度的腐败会使得信贷市场的逆向选择和道德风险问题加重。最终的后果是给银行带来巨额的不良资产。同样,现有文献也表明,腐败会降低银行贷款效率,Beck et al.(2009)发现银行官员的腐败是企业提高外部融资额度的重要障碍,后续一些研究则试图寻找各种方法来抑制贷款腐败。

表2 贿赂、腐败与银行信贷资源配置:正式制度的调节效应检验结果

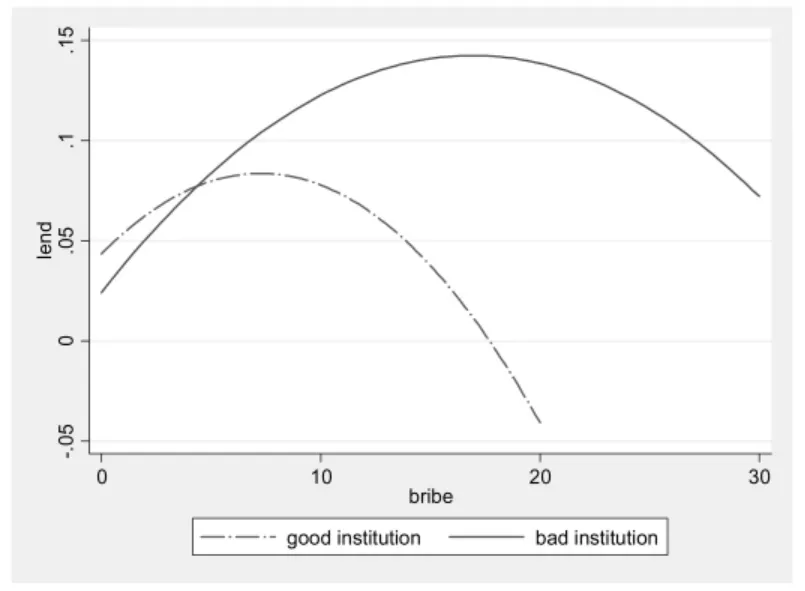

表2中的列(3)和列(4)汇报的是正式制度调节效应的Tobit回归结果。在表2中的列(3),我们仅考虑正式制度、正式制度与腐败的交互项以及正式制度与腐败平方的交互项对银行信贷资源配置的影响,结果发现,正式制度的系数在1%的水平上显著为正,这意味着正式制度质量对银行信贷资源配置具有显著的积极影响。进一步地,正式制度与腐败的交互项系数在1%的水平上显著为负,这意味着随着正式制度质量的提升,腐败对银行信贷资源配置的影响效应会逐渐弱化。此外,正式制度与腐败平方的交互项系数也在5%的水平上显著为正。需要说明的是,调节效应的检验并非完全取决于交互项的统计显著性,而是可以通过图形反映调节变量的边界效应,否则我们可能会低估调节效应的真实效力。为此,我们绘制了正式制度与腐败的交互效应图(如图1所示)。

图1 正式制度与腐败的交互效应图

图1中的横坐标表示的是贿赂额度比例,纵坐标则表示的企业银行信贷强度。他们反映了贿赂额度比例每变化一个单位的标准误,将会导致企业银行贷款强度的变化幅度。首先,我们将正式制度质量根据其中位数分为两类,若大于或等于中位数的正式制度质量定义为良好的正式制度质量(good institution),而小于中位数的正式制度质量定义为低劣的正式制度质量(bad institution)。结果表明在良好的正式制度质量下,贿赂等腐败活动对银行信贷资源配置的影响效果更弱。

除了关键的解释变量符合预期之外,其他控制变量的符号也基本符合预期。在表2中企业规模(lnscale)的回归系数显著为正,表明规模越大的企业越容易获得银行贷款。这与以往的研究结论是一致的(Chen et al.,2013)。这是因为企业规模越大,意味着可提供担保的资产越多,企业更容易获得银行贷款。其次,我们并没有发现企业年龄(lnage)对企业银行贷款具有显著的促进效应,一个可能的解释是,虽然企业年龄越大,越有利于银行获得有关企业资信状况的各种信息,但是这些信息不一定有利于年长企业获得银行贷款。第三,国有股份比例(soe)回归系数在1%的水平上显著为负,这意味着随着国有股份比例的增加,企业越不倾向于银行贷款。这是因为国有企业通常能够获得更多的政府庇护、预算软约束和政策性补贴,同时它们拥有更多的融资渠道,降低了它们的银行贷款倾向。第四,企业销售年平均增长率(rate)的回归系数在5%的水平上显著为正,这与以往的研究结论是一致的(Chen et al.,2013;Faccio,2010),这是因为销售增长率是银行向企业授信的重要依据之一,一般而言,销售增长率越高,企业还款的能力越强,预期违约风险越低,因此企业能够获得更多的银行贷款。同样地,企业质量(quality)和企业财务信息透明(audit)的回归系数在5%的水平上都显著为正,这与本文的理论预期是一致的。最后,就城市层面的控制变量而言,城市规模(size)和城市商业化程度(business)的回归系数在5%的水平上分别显著为正和负。这意味着城市规模越大,企业获得银行的贷款越多。而城市商业化程度越高,企业银行贷款竞争越激烈,企业获得银行贷款的份额就会降低。

2.工具变量回归

已有相关文献在研究贿赂、正式制度与银行信贷资源配置之间的关联性时,都面临着一个难以避免的难题,即未能使用有效的策略识别出贿赂等腐败活动与银行信贷资源配置之间的因果关系。这是因为不仅贿赂等腐败活动能够影响银行信贷资源配置,同时在当前的制度环境下,具有强烈借贷意愿的企业也有强烈的动机通过贿赂来干预银行信贷资源配置。为此,我们必须使用工具变量的方式来识别腐败与企业创新之间的因果关系走向。因为工具变量回归可以产生合适的估计量来克服现存的内生性问题,但是利用工具变量回归的一个难题是寻找出有效的工具变量,并且这一变量与内生解释变量强烈相关且满足排除限制(exclusion restriction)。参照相关文献(Fisman and Svensson,2007)的经验做法,即企业所在城市的特征变量经常作为企业内生变量的工具变量。Fisman and Svensson(2007)使用企业所在地区相关经济变量的平均值作为工具变量。基于此,我们将使用企业所在城市的非正式支付比例的平均值作为贿赂等腐败活动的工具变量,利用这些工具变量,我们使用了IVTobit回归,报告在表2中的第(6)列,回归结果显示,Wald外生性排除检验拒绝了原假设,表明腐败是内生的,同时弱工具变量的稳健性检验(AR)拒绝了原假设,表明不存在“弱工具变量”问题。这意味着工具变量的回归结果是有效且一致的,在表2的列(6)中,IVTobit回归结果显示,腐败的一次项和二次项系数在1%的水平上仍显著为正和负,同样地,正式制度系数、正式制度与腐败的交互项系数以及正式制度与腐败平方的交互项系数都在1%的水平上显著为正、负和正。从工具变量估计的结果来看,腐败对银行信贷资源配置具有非线性的影响,且在5%的水平上显著,同样正式制度能够显著调节腐败与银行信贷资源配置之间的相关关系,并且调节效应也在5%的水平上显著,与普通的Tobit回归结果基本吻合。值得注意的是,工具变量的估计结果与普通的Tobit回归估计结果相比,表2列(6)中各个关键解释变量的系数提高较大。这表明腐败的内生性使得普通的Tobit回归估计产生向下偏倚,从而倾向于低估各个关键解释变量对银行信贷资源配置的影响效应强度。

五、结论与政策内涵

本文通过使用世界银行2012年在中国进行的企业调查数据,实证分析了贿赂等腐败活动对银行信贷资源配置的影响,并进一步探讨了这一影响过程中正式制度质量的调节效应。研究发现,一定程度的腐败有助于银行信贷资源配置,而更高程度的腐败则会抑制银行信贷资源配置。贿赂等腐败活动与银行信贷资源配置之间始终呈显著的倒U型曲线关系。进一步的研究发现,正式制度质量不仅对银行信贷资源配置具有积极影响,而且还会进一步弱化贿赂等腐败活动对银行信贷资源配置的影响效应。由此说明,在当前的制度环境下,贿赂等腐败活动对银行资源的配置作用只是暂时的,并且是帕累托次优的,同时我们也可以将其视为对正式制度缺失的一种弥补,但它对银行信贷资源配置具有不确定性,并要付出昂贵的成本。不过随着正式制度的确立,贿赂等腐败活动这种对银行信贷资源配置的方式会逐渐被取代。

从现有的文献来看,关于贿赂等腐败活动与银行信贷资源配置之间的关系尚未达成一致的结论。遗憾的是,这些文献关于贿赂对银行信贷资源配置的影响太过于绝对化(Faccio,2010;Beck et al.,2006),这可能是因为他们忽视了腐败对企业银行贷款影响的“结构性变化”所诱致的非线性“体制转换”(regime switches)。因此,腐败对企业银行贷款的影响应有不同的定论,即腐败既非绝对有利,也非绝对有害,腐败和企业银行贷款之间应是一种非线性的倒U型关系,而本文为腐败和企业银行贷款之间的这种倒U型关系提供了经验证据,为平息以往研究结论的争议提供了有利证据。

基于上述经验,本文所蕴含的政策内涵是,在当前的制度环境下,贿赂等腐败活动与银行信贷资源配置之间的关系显得异常复杂,从本文的研究结果来看,尽管贿赂等腐败活动更有可能对银行信贷资源配置起到积极作用,过于严厉地打击贿赂等腐败活动有可能使得特定企业失去获得银行信贷资源的机会,但在当前的制度环境下,容忍高水平腐败只可能会进一步扭曲银行信贷资源配置,因此严厉打击高水平腐败的滋生和蔓延是当务之急。同时,我们坚信当前的贿赂等腐败活动是市场机制不完善下的必然产物,也是相关资源配置的次优选择方式,随着市场机制的进一步完善,资源配置效率的提高,贿赂等腐败活动也将随之减少。

〔1〕Abdel-Khalik,A.R.Why do private companies demand auditing?A case for organizational loss of control,Journal of Accounting,Auditing and Finance,1993,8(1):31-52.

〔2〕Barreto,R.A.Endogenous Corruption in a Neoclassical Growth Model.European Economic Review,2000,44(1): 35-60.

〔3〕Barth,J.R.,Lin,C.,Lin,P.,Song,F.M.Corruption in bank lending to firms:cross-country micro evidence on the beneficial role of competition and information sharing,Journal of Financial Economics,2009,91:361-388.

〔4〕Beck,P.J.,Maher,M.W.A comparison of bribery and bidding in thin markets,Economics Letters,1986,20:1-5.

〔5〕Beck,T.,Demirguc-Kunt,A.,Levine,R.Bank supervision and corruption in lending.Journal of Monetary Economics,2006,53:2131-2163.

〔6〕Becker,G.and Stigler,G.Law Enforcement,Malfeasance,and the Compensation of Enforcers,Journal of Legal Studies,1974,3:1-19.

〔7〕Bushman,R.,and Smith,A.Financial Accounting Information and Corporate Governance,Journal of Accounting and Economics,2001,32(1-3):237-333.

〔8〕Chen,J.P.,Li,Z.,Su,X.,Sun,Z.Rent seeking incentives,corporate political connections and the control structure of private firms:Chinese evidence,Journal of Corporate Finance,2011,17(2):229-243.

〔9〕Chen,Y.,Liu,M.,Su,L.Greasing the wheels of bank lending:Evidence from private firms in China,Journal of Banking&Finance,2013,37:2533-2545.

〔10〕Faccio,M.Differences between politically connected and nonconnected firms:A cross-country analysis,Financial Management,2010,39(3):905-928.

〔11〕Fisman,R.and Svensson J.Are Corruption and taxation really harmful to growth?Firm level evidence,Journal of Development Economics,2007,83:63-75.

〔12〕Giannetti,M.and Yu,X.Connections and information acquisition in capital allocation,AFA 2009 San Francisco Meetings Paper,2009.

〔13〕Hadlock,C.and Pierce,J.New evidence on measuring financial constraints:moving beyond the KZ index,Review of Financial Studies,2010,23:1909-1940.

〔14〕Leff,N.H.Economic Development through Bureaucratic Corruption,The American Behavioral Scientist,1964,8 (3):8-14.

〔15〕Levine,R.Finance and Growth:Theory and Evidence,Amsterdam:North-Holland Elsevier Publishers,2005:865–934.

〔16〕Levine,R.Financial Development and Economic Growth: Views and Agenda,Journal of Economic Literature,1997,35:688–726.

〔17〕Lewis,M.Who is paying for health care in Eastern Europe and Central Asia?World Bank,Washington,D.C.,2001.

〔18〕Li,H.B.,Meng,L.,Wang,Q.,Zhou,L.Political connections,financing and firm performance:Evidence from Chinese private firms,Journal of Development Economics,2008,87:283-299.

〔19〕Lien,D.H.D.A note on competitive bribery games.Economics Letters,1986,22:337-341.

〔20〕Luo,Y.An organizational perspective of corruption,Management and Organization Review,2004,1(1):119-154.

〔21〕McMillan,J.and Woodruff,C.The central role of entrepreneurs in transitional economics,Journal of Economic Perspectives,2002,16(3):153–170.

〔22〕Murphy,K.,Shleifer,A.and Vishny,R.(1991).The Allocation of Talent:Implications for Growth.Quarterly Journal of Economics,106(2):503–530.

〔23〕North,D.Institutions,Institutional Change and Economic Performance,Cambridge:Cambridge University Press,1990.

〔24〕Rodriguez,P.,Siegel,D.S.,Hillman,A.,and Eden,L. Three Lenses on the Multinational Enterprise:Politics,Corruption,and Corporate Social Responsibility,Journal of International Business Studies,2006,37:733-746.

〔25〕Shleifer,A.and Vishny,R.W.Corruption,Quarterly Journal of Economics,1993,108(3):599-617.

〔26〕Wang,Y.Y.and You,J.Corruption and firm growth:Evidence from China,China Economic Review,2012,23(2): 415-433.

〔责任编辑:清 菡〕

Bribe,Corruption and Bank Credit Resources Allocation: Inspect the Role of Formal Institution

Li Houjian&Zhang Zongyi

This paper provides a firm-level empirical analysis on the ways in which bribe affects bank credit resources allocation,and further study the moderating effect of formal institution on the internal relationship using survey data of World Bank about institutional quality of Chinese enterprise operation.This study finds that,there is an inverted U-shaped curve relationship between corruption and bank credit resources allocation.Furthermore,the quality of formal institution will weaken the internal relationship between corruption and bank credit resource allocation;it means that with formal institution quality improving,the effect of bribe on bank credit resource allocation will be gradually weakening,and replaced by the role of market mechanism.

bribe;corruption;bank credit resource allocation;formal institution

F045.2

A

1001-8263(2014)02-0023-10

李后建,西南政法大学经济学院讲师、博士 重庆401120;张宗益,重庆大学经济与工商管理学院教授、博导 重庆400030

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

现代企业(2021年2期)2021-07-20

海峡科技与产业(2021年1期)2021-05-22

武术研究(2021年2期)2021-03-29

中国房地产·市场版(2017年1期)2017-03-04

商场现代化(2016年29期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

科技与管理(2014年5期)2015-01-06