“资产短缺”假说、测度及中国的应对

2014-09-18 05:56邢军峰范从来

南京社会科学 2014年2期

邢军峰 范从来

“资产短缺”假说、测度及中国的应对

邢军峰 范从来

资产需求是由经济体的价值储存需要与抵押需要构成;资产供应由资产的基础价值构成,其取决于未来资产收益的贴现值。二者相等时,资产市场达到供需均衡。资产供应赶不上资产需求时,则产生资产短缺状态。文章改进了资产短缺指数,并计算了中国的资产短缺状况,结论表明中国存在着严重的资产短缺。应对措施主要有正视资产短缺,妥善管理资产泡沫和大力发展金融,以消除资产短缺。

资产短缺;短缺指数;金融发展

一、资产短缺假说的提出

R.J.Caballero(2006)在工作论文《资产短缺的宏观经济学》中首次提出了“资产短缺”(a shortage of financial assets)”①假说,同时认为新兴经济体正经历着资产短缺,意味着其经济效率低下和福利损失,并且是导致全球失衡、利率之谜和金融危机的重要原因。随后,他们相继发表了一系列文章,进行了更深入的解释。这一假说的提出引起了学界的关注。

Rajan(2006)呼应资产短缺假说,但与Caballero强调普遍意义上的金融资产短缺不同,他着眼于固定资产短缺,关注与固定资产抵押相关的金融工具短缺问题。Mendoza、Quadrini和Rios-Russ(2008)突出市场不完全性和市场风险存在特征,说明了在不确定且不完全的市场条件下,各国间金融开放程度不同,资产短缺与不确定和不完全市场中储蓄率差异相伴生。Stefano Giglio和Tiago Servero(2012)表示并不同意Caballero的观点。他们认为问题的关键不是价值储存绝对短缺,而是高收益证券资产的相对稀缺和低收益证券的相对过剩。他们的论文与其说是对Caballero的资产短缺假说的反对,还不如说是发展。资产的短缺强调的“安全资产”概念本身是相对的。资产供需不平衡是资产短缺假说的基本内涵,他们与Caballero的认识是一致的。

Jiaqian Chen and Patrick Imam(2011,2012)丰富了资产短缺假说。他们认为新兴市场的实际利率下降、增长率下降、资产泡沫和资本外流正是资产短缺的表现,并对资产短缺的原因做了进一步探讨。他们认为资产短缺的原因有:储蓄的增加、资产投资监管限制、资产供给的萎缩和其他方面的原因,如热衷于海外资产的偏见和发达国家对新兴国家投资热情的上升。此外,作者首次构造了资产短缺指数,并对资产短缺进行了量化分析。

但也不乏质疑的声音。Frankel(2006)专门评论了Caballero的论文,他对Caballero等人急于改变经典理论而把失衡的经济现象解释为一种均衡结果的做法表示了质疑。Niall Ferguson和Moritz Schularick(2007)认为资产价格的暴涨不是因为流动性过剩或者资产短缺,而是因为亚洲新兴国家尤其是中国劳动力参与国际分工导致资产报酬大幅增加;储蓄增加并非是家庭的预防性措施,而是由于币值低估导致企业利润激增。Obstfeld和Rogoff(2009)的质疑颇具代表性。他们认为全球失衡是政府失当和市场扭曲所致,尤其是中国汇率低估促使美国能够低息借款导致了房产泡沫。当前的失衡仍然是传统理论中的一般性原因(common cause)所导致的,并不需要新的理论对其进行解释。范从来、邢军峰(2013)认为世界各国由于资源禀赋、发展阶段的差异及国际分工不同,全球失衡可能是常态。同时指出该假说可能夸大了新兴市场的资产短缺程度,资产短缺并非是资产泡沫的唯一原因。

二、资产短缺假说的主要内容

1.“资产短缺”的缘起

Caballero(2006)“资产短缺”假说分析的出发点是他观察到资本生产产出的能力和生产资产的能力不相匹配。生产资产的能力,取决于一系列体制因素,这在世界各地大为不同。为此,他把世界经济体分为三类:

一端是以美国为代表的盎格鲁-撒克逊经济体。他们已成功地将好的生产条件与无与伦比的生产资产的能力结合在一起,其生产的优质和流动性资产吸引了全球投资者和储蓄者;另一端是新兴市场和石油生产国。他们的经济发展速度很快,可支配收入大幅增加,但基本上仍无法生产足够的优质资产;中间是欧洲大陆和日本。他们的增长有限,生产金融资产的能力落后于盎格鲁-撒克逊经济体,经济发展速度落后于新兴市场和石油生产国。

由此,新兴市场成为资产短缺的最初来源。在这些经济体中资产短缺已经是个长期问题,其中许多经济风险和特征都根源于此。这些经济体资产短缺的原因来自多种微观经济、宏观经济和政治的缺陷。薄弱的破产程序,长期的宏观经济波动,纯粹的征用风险,等等,降低了当地资产的价值和安全性。微观因素也促成了资产短缺,特别是最近迅速发展的金融业,推动了结构调整、创新和经济增长,但因为保证金要求,短期内他们仍是净抵押消费活动者。总之,新兴市场经济国家是不能够生产出当地经济主体价值贮藏需求的金融资产的。全球化使短缺从局部传播到世界各地。

2.“资产短缺”假说的涵义和应用

(1)“资产短缺”假说的涵义

“资产短缺”假说从宏观视角而非微观视角展开资产供需分析。资产需求是由经济体的价值储存需要(取决于经济体的储蓄水平)与抵押需要构成;资产供应由资产的基础价值构成,其取决于未来资产收益的贴现值。资产需求与资产供应相等时,资产市场达到供需均衡。资产供应赶不上资产需求时,则产生资产短缺状态。理论上讲,有三个弥补资产短缺的市场机制,以实现资产供应与资产需求的平衡:一是出现投机性泡沫,让泡沫提供重要的价值储藏服务;二是折现利率的下降,增大现有资产的基础价值,从而弥补资产短缺;三是价格水平下降,升值名义资产的价值,缩小资产短缺。

先看第一种机制。Caballero证明了资产短缺供应时一定出现投机性泡沫。这依赖于两个条件:一是租金增长率(或股利增长率)低于实际(均衡)利率,以保证现值是一个正值;二是实际(均衡)利率不能低于经济增长率,这是因为保值的需求过旺。随着经济的发展,其资产需求也随之增长,为确保在未来出售资产的资本收益,根据套利原理这些资本收益率最小应等于经济增长率,即经济增长率是实际(均衡)利率的下限。由这两个条件,得到基本面现值的上限,这不可能满足经济中的资产需求,缺口必须由投机泡沫填充,即资产价格=基本值+泡沫。下面给出具体的证明。

假设一个国家的金融财富W,由租金F和泡沫B的现值组成,F的流量对应的是股息f。经济的总产出(由这些租金和一些禀赋组成)共计y,其增长率为g,产出都是非储存的。消费和金融财富成正比(以保持预算路径的平衡,因此经济具有非李嘉图特征②):

在商品市场的均衡要求:

注意到标准的套利公式为:

用y/θ代替W,重新整理,得到:

现在,假设股利成长率g-ρ<g,那么,对于一个给定的实际利率(rt)序列,我们有:

从(4)式可知,在当前的经济中利率收敛到g,可得中间的不等式。替换(5)式的W,得:

所以有:

根据前面假设租金收入的份额并不太大,因此均衡中必有泡沫。

第二种机制,即折现利率的下降,增大现有资产的基础价值以弥补资产短缺。这里所用的折现利率就是实际利率。随着过多的储蓄追逐过少的投资,利率保持在较低水平。低利率促使投资者寻求更高收益的高风险资产,使实际利率进一步下降。如果储蓄在国内不能被有效中介或流向国外,那么国内的投资机会将受到抑制,并殃及经济增长。从(4)式亦可以看出,经济增长率下降会拉低实际利率。需要注意的是,在前面分析中说经济增长率是实际(均衡)利率的下限,描述的是二者的静态数量关系,这里的分析说经济增长率和实际利率下降,刻画的是二者的动态关系,这两方面的分析是不矛盾的。

第三种机制,按Caballero(2006)的论述,事实上是泡沫破裂后的平衡机制。如果政府试图并成功刺破平衡泡沫,摧毁这些资产的直接影响是造成金融资产的超额需求和相应的商品供给过剩。如果资本化红利相对泡沫是较小的,这种调整的作用就很微弱。余下的调整落实在名义资产的真正价值上。然而,在现实中,这些资产的价值太小不足以抵消资产泡沫的显著崩溃,而理性增加这些资产的供应又不可能,经济的主要减压阀就只剩下价格水平的急剧下降了。价格水平下降,现有资产的购买力上升,以弥补资产损失,也就是庇古机制发挥作用。

(2)“资产短缺”的应用

Caballero(2008a;2008b)用“资产短缺”假说很轻易的解释了“全球失衡”。根据前面他对世界经济体的划分,其他条件相同的情况下,这样的配置自然导致所谓的“全球失衡”:盎格鲁-撒克逊人给其余世界提供金融资产,因此不可避免地经历经常项目的赤字。Caballero(2009,2010a)用“资产短缺”假说解释了金融危机。资产短缺导致投机泡沫进而诱发金融经济危机的轨迹可以这样来描绘:新兴市场经济体对美国安全资产的高涨需求给美国金融体系造成了很大的“压力”。自2001年起美国商业银行利用证券化手段从风险资产中分离出无风险资产,涉及房地产贷款、汽车贷款和学生贷款。由于资产短缺,这些基础资产的快速升值似乎证明了这些资产的安全性。信用评级机构促成了这个循环,贪婪和误导性的住房拥有率政策推波助澜,由此正反馈环(the positive feedback loop)出现。证券化把整个金融体系捆绑在一起,暴露于系统性风险中。而这个导火索就是房地产泡沫破裂及伴随的次贷违约上升,次贷危机和金融危机由此爆发。Caballero (2010b)用“资产短缺”假说剖析了“利率之谜(美联储持续调高短期基准利率,但长期利率却始终不随之上升,反而下降)”。由于新兴市场经济体的资产短缺“出口”到了美国,即新兴市场经济体因资产短缺而大量购买美国长期国债,导致美国长期国债的相对短缺和价格上升,国债长期利率下降是国债短缺的一个自然反应。

三、“资产短缺”的测量

Caballero提出了该假说,但没有进行量化研究。Jiaqian Chen and Patrick Imam(2011,2012)用国内总储蓄(即所有可用于投资的资源)代表国内资产需求(潜在的资产需求),把资产供给定义为国内发行的金融资产,包括债券、贷款、股权以及国外资产的净购买。此外,短期存款的变化也被认为是金融资产的供应,因为它反映了资金临时停泊,这可能是出于预防的需要。他们给出了测算资产短缺程度的具体方法,公式如下:

其中,AS(Asset Shortage Index)为资产短缺指数,S为国内的国民储蓄,B为国内市场上的债券发行规模,E为国内市场上的股票发行规模,L为国内市场上的贷款发放规模,ΔS.D.为短期存款变化量,NPFA为国内投资者对国外金融资产的净购买(等于国内投资者持有国外金融资产的净头寸减国外投资者持有国内金融资产的净头寸)。该指标融入了国内投资者对国外金融资产净购买因素的影响,由于这种指标兼顾了国内投资者的境外投资和境外投资者的国内投资双重活动的影响,一方面不能真实地反映一国国内的财富创造与其价值贮藏工具创造间的不匹配程度,另一方面也不能清楚地表明一国国内的经济增长在多大程度上是依赖于其价值贮藏工具创造能力的提升加以实现的,因而其信号警示功能大大被削弱。为此,范从来、刘绍保(2012)将其修正如下:

其中各字母含义同(8)式。由(9)式可知,国内的国民储蓄可以通过GDP减最终消费近似获得,其表明了经济体中可通过金融资产创造用于消费和投资的经济资源的上限。国内的金融资产供给,由实体经济运行中计划的资金需求规模来反映。当国内存在资产短缺时,不能被利用的储蓄部分将会表现为净出口及企业非计划性存货的增加。因此国内资产短缺的名义绝对额,就可以通过使用当年存货投资增加额对其时间趋势线的离差与其净出口之和间接获得。改进后的(9)式比(8)式更能反映一国国内的资产短缺程度,也能反映资产供给能力提升对经济增长的贡献。可以说(9)式更有现实意义和参考价值。然而(9)式并非没有疑问:一是把非计划性存货的增加归因于资产短缺是否合适?存货作为连续生产过程的必须环节,势必存在。即便成功地将好的生产条件与无与伦比的生产资产的能力结合在一起的盎格鲁-撒克逊经济体也会存在非计划性存货的增加。况且“非计划性存货的增加”带有主观色彩,很难把握;二是在开放条件下,实体经济运行中资产供给必定包括外资企业供给的部分,FDI动用的储蓄资源若来源于东道国,是否也应该减去?从警示角度考虑,答案是肯定的。三是资产短缺反应的是资产供给和资产需求的实际结果,而非计划的供给与需求的结果。所以,资产供给和资产需求应该用发生量表示。

接下来,我们尝试构造新的“资产短缺”指标。国内总储蓄和国内公共部门、私人部门总投资的差额就是短缺的绝对量,根据余永定、覃东海的研究,这个差额表现为对国外金融资产的净持有,在价值上等于外汇储备的增量。一般来说,储蓄—投资缺口和外汇储备之间完整的关系式是:

其中sp、sg、ca、ip、ig、if分别表示国内私人部门储蓄、国内公共部门储蓄、经常项逆差③、国内私人部门投资、国内公共部门投资和外商直接投资④,各变量均表示为对GDP的比率。该式表明国内家庭和政府储蓄—投资缺口之和等于外汇储备的增加(余永定,覃东海,2006)。

将(10)式两边同除以(sp+sg),整理后就得到资产短缺指数AS:

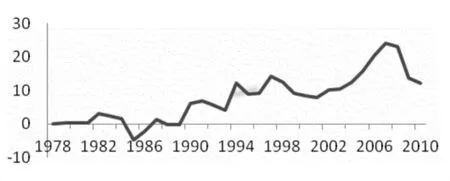

(11)式是(9)式的改进,弥补了(9)式存在的不足,相关数据可以直接查到⑤,并且这一指标从全球失衡推演得到,更契合Caballero的思想。根据这一指数,笔者计算了中国1978—2010年的资产短缺状况,见图1。

图1 1978-2010年资产短缺状况(%)

由图1可见,1978—1989年间,中国的资产短缺指数很低,大约2%左右,基本处于商品短缺状态,1985和1986两年由于投资过热,经常项出现逆差,还利用了国外资源。1990年是个分界线,自1990年起资产短缺指数大幅升高,当年短缺指数为6.1%,之后虽有起落,总体呈上升趋势,2007年达到峰值(24%),然后又趋于回落,2010年为12.2%。这里所得到的短缺指数,与范从来、刘绍保(2012)的研究结果总体趋势相同,但短缺程度有所提高,并将分界线年份由1994年前推到1990年,这是使用新指数可以预期的结果。

四、资产短缺的中国应对

三十多年来经济的持续高速增长,我国从产品短缺转向资产短缺。从长期来看,资产短缺对经济增长有负面的影响,并且是资产泡沫的重要来源。随着时间的推移,资产泡沫增加了危机的可能性。经常账户盈余及外汇储备的积累,很容易遭受贬值的冲击,宏观经济的不稳定因素增加。显然,产品短缺时期和资产短缺时期,经济运行和经济发展方式有着很大区别,政府宏观调控的着力点也应发生根本性改变。关键是政策制定者要正视并及早解决这个问题。

(一)正视资产短缺,管理资产泡沫

正是资产泡沫使我们深切感知了“资产短缺”的存在。诸如早前相继出现的股市泡沫、房地产泡沫、私募泡沫,以及不时泛起的字画收藏品泡沫、“糖高宗”、“豆你玩”、“蒜你狠”等。根据“资产短缺”假说,一个国家只要处于资产短缺阶段,就会出现资产泡沫。因此我们要理解市场对资产短缺的反应机制并学会和这些“异象”和平相处。假如政府试图并成功刺破平衡泡沫,资产短缺的第三种平衡机制就会发挥作用,随之而来的是长期和昂贵的通货紧缩,现有资产的购买力上升,庇古机制发挥作用以弥补资产损失。

总之,在资产短缺环境中驱逐泡沫很可能使其四处游荡,而不可能在总体上消除。接下来的问题就是应该把泡沫引向哪里。Caballero认为,它们发生在非资源消耗的经济活动更好,这样能够尽量减少资源错配导致的浪费。或许可以这样说,集中在土地和黄金上的泡沫要好于集中在一些工业活动。泡沫在任一领域的集中生成领域风险。理想的是泡沫蔓延到各种各样的资产,从而减少对使用土地、商品等作为生产投入部门的影响。

总之,在资产短缺的环境中,重要的是认识到投机性估值是平衡的一部分。在这种情况下,我们能做的是承认这种资产泡沫存在的必然性,然后再弄清这种泡沫究竟发生在哪些领域,尽可能引导泡沫在非资源消耗领域驻足扎根;尽可能将泡沫在多个领域进行分摊,以避免泡沫在某一领域过度集中所带来的巨大风险。

(二)大力发展金融,消除资产短缺

金融发展对于消除资产短缺可说是一举两得,一方面便利储蓄向投资的转化,提高配置效率,从而增加资产供给;另一方面便利居民融通资源,增加跨期配置机会,减少储蓄,减轻资产需求。改革开放后的金融业定位于为产品生产服务,基本处于高度管制状态。这些管制措施一直持续到现在,主要表现在两方面:一是新机构的进入严格审批,二是利率官定。这些管制措施既有意识形态的考虑,也有追求温饱的焦灼。然而,如今已然是“资产短缺”,也应该重新审视金融业的功能定位了。对金融业的管制是否该解除?金融业是否应该转向更多的跨期服务(即纵向金融)?这些正是下一步金融体制改革的方向。

进一步增加民生支出,减少居民储蓄。医疗、养老和教育等支出是中国居民高储蓄率的重要原因。在(中央)政府税收充足和财政盈余的情况下,加大民生支出,构建、加强社会安全网,这是减少国民储蓄的重要方式,对宏观经济将有明显的正的外溢效应。

进一步降低金融企业的进入门槛,鼓励竞争。允许地下钱庄地上合法经营并加大对其监管力度,充分发挥小金融企业的地缘优势。放宽投资限制,允许民间资本进入所谓的敏感行业领域,鼓励公司开发出更多的非传统的金融资产。监管机构可以消除或减少限制机构投资者海外投资的法律限制,减少过度暴露于国内的系统性风险。要继续推进利率市场化的改革进程,让国有企业从竞争性行业有序退出,为利率在引导资金流动方面创造条件。

进一步深化资本市场改革。市场化改革着眼于疏导,完善多层次资本市场,强调准确的信息披露,推动金融市场定价的市场化,这是市场化改革的基础;另一方面,着眼于发展机构投资者和债券市场,鼓励境内外机构资金入市,建立理性而有信用的市场。政府退出定价领域,对内幕交易、造假等舞弊行为实施严惩。

注:

①在作者的系列文章中,“a shortage of assets”是“a shortage of financial assets”的简略说法,本文亦采用这一简略用法。

②简单地说,在李嘉图财政制度(Ricardian Fiscal Regime)下,政府盈余可以内生调整,那么价格水平由传统方式——货币供给和需求决定;而在非李嘉图财政制度(Non-Ricardian Fiscal Regime)下,政府盈余是一个外生的过程,价格的均衡路径由政府的预算平衡所决定。

③经常项目逆差额(CA)=进口-出口+投资收益汇出+利润再投资。

④FDI=新的FDI流入+外资企业利润再投资,外资企业利润再投资计入FDI,这是我们构造的资产短缺指标的内在要求。

⑤在商务部网站公布的数据中,FDI分为合同引进额和实际利用额,本文采用后者。

〔1〕Caballero Ricardo J.,On the Macroeconomics of Asset Shortages.NBER Working Paper No.12753,2006.

〔2〕Caballero Ricardo J.,Emmanuel Farhi and Pierre-Olivier Gourinchas.,Financial Crash,Commodity Prices,and Global Imbalances.NBER Working Paper,No.14521,2008a.

〔3〕Caballero Ricardo J.,Emmanuel Farhi and Pierre-Olivier GourinchasAn Equilibrium Model of“Global Imbalances”and Low Interest Rates,American Economic Review,98,No.1:358 -393,2008b.

〔4〕Caballero Ricardo J.and Arvind Krishnamurthy,Global Imbalances and Financial Fragility,American Economic Review,99 (2):584-588,2009.

〔5〕Frankel J.,Global Imbalances and Low Interest Rates:An E-quilibrium Model vs.a Disequilibrium Reality.Harvard University Faculty Research Working Papers,No.06-035,2006.

〔6〕Giglio Stefano&Severo Tiago,Intangible capital,relative asset shortages and bubbles,Journal of Monetary Economics,Elsevier,vol.59(3):303-317,2012.

〔7〕Jiaqian Chen and Patrick Imam.,Causes of Asset Shortages in Emerging Markets IMF Working Paper No.114(Washington: International Monetary Fund),2011.

〔8〕Jiaqian Chen and Patrick Imam,Consequences of Asset Shortages in Emerging Markets.IMF Working Paper No.102(Washington:International Monetary Fund),2012.

〔9〕Mendoza E,Quadrini V,Rios-Rull J.,Financial Integration,Financial Deepness,and Global Imbalances.NBER Working Paper,NO.12909,2008.

〔10〕Niall Ferguson,Moritz Schularick,“Chimerica”and the Global Asset Market Boom,International Finance,Vol.10(3): 215–239,2007.

〔11〕Obstfeld M,Rogoff K.,Global Imbalances and the Financial Crisis:Products of Common Causes.Paper Prepared for the Federal Reserve Bank of San Francisco Asia Economic Policy Conference,Santa Barbara,CA,October,2009.

〔12〕Rajan Raghuram,Investment Restraint,the Liquidity Glut,and Global Imbalances.Speeches at the Conference on Global Imbalances organized by the Bank of Indonesia in Bali,November,2006.

〔13〕Ricardo J.Caballero,The“Other”Imbalance And The Financial Crisis,NBER working paper,No.15636,2010a.

〔14〕Ricardo J.Caballero,A Caricature(Model)of the World E-conomy,MIT working paper No.10-17,2010b.

〔15〕范从来、刘绍保:《资产短缺新阶段中国的应对之策》,《金融纵横》2012年第3期。

〔16〕范从来、邢军峰:《全球失衡的新解释:资产短缺假说》,《学术月刊》2013年第2期。

〔17〕余永定、覃东海:《中国的双顺差:性质、根源和解决办法》,《世界经济》2006年第3期。

〔责任编辑:清 菡〕

Asset Shortage,Measure and China’s Response

Xing Junfeng&Fan Conglai

Asset demand includes the needs to store the value of the economy and mortgage; assets supply includes the fundamental value of the asset,which depends on the discounted value of the future return on assets.If asset demand equals asset supply,asset markets reach a equilibrium of supply and demand.If assets supply can not keep pace with the asset demand,assets shortages generate.Article improved asset shortage index and calculate assets shortages.The conclusion shows that there has been being a serious shortage of assets in China.We should learn to manage the bubble and prevent the devastating effect of bubble burst.To eliminate shortages,the fundamental measure is finance development to increase assets supply.

financial assets shortage;Asset Shortage Index;financial development

F123.16

A

1001-8263(2014)02-0017-06

邢军峰,南京大学商学院博士研究生 南京210093;范从来,南京大学商学院常务副院长、教授、博导 南京210093

猜你喜欢

好日子(2022年7期)2022-07-26

作文周刊·小学一年级版(2022年20期)2022-05-07

建材发展导向(2021年15期)2021-11-05

金融周刊(2020年7期)2020-07-23

航天工业管理(2020年4期)2020-06-16

中国外汇(2019年20期)2019-11-25

小天使·一年级语数英综合(2019年9期)2019-11-10

特别文摘(2019年12期)2019-07-19

中国外汇(2019年22期)2019-05-21

现代企业(2015年8期)2015-02-28