碳减排政策对企业低碳技术研发的激励作用研究*

2014-09-17 01:40于李娜于静静

中国海洋大学学报(社会科学版) 2014年2期

于李娜 邱 磊 于静静

(1.中国海洋大学 经济学院,山东 青岛266100;2.中国海洋大学 “985”办公室,山东 青岛266100)

从20世纪90年代初北欧一些国家开征碳税以来,很多国家和地区相继开始施行碳减排政策,至今已经有20多年的时间。近年来,越来越多的学者开始关注碳减排政策实施效果的问题:政策是否真正有效,对宏观经济的影响如何,是否会影响到某些特定产业的产出和结构等等。作为两种主要的碳减排政策安排,碳税和碳排放权交易的作用方式不同,碳税限定碳排放价格,而碳排放权交易制度限定碳排放总量,这也使得两种政策的实施效果可能存在差异。本文试图从作为市场微观主体的企业着手,研究碳减排政策对企业利润最大化决策的影响,并比较两种碳减排政策对企业低碳技术研发的激励作用。这在碳减排政策实施效果微观层面的研究领域,是一次理论尝试和创新。

一、碳减排政策激励效果的研究综述

实施碳减排政策的激励效果研究主要集中在政策有效性,以及政策实施对整体产出和特定产业的影响等宏观和中观领域。研究中比较常见的方法是可计算一般均衡(CGE)模型。

(一)碳减排政策有效性的相关研究

碳排放权交易制度对体系内的碳排放总量设置了标准或者上限,对碳减排的有效作用是毋庸置疑的。因此,关于碳减排政策对温室气体减排有效性的研究主要集中在碳税政策上,这些研究基本都得出了肯定的结论。Floros和Vlachou的研究结果显示,碳税的成本虽比较高,但能够有效地降低二氧化碳排放。[1]Jacobsen则认为,如果政府将碳税税收用来补贴生物能源的开发研究,二氧化碳减排可以在较低的碳税水平上实现。[2]Ashina等,Mori分别以日本和美国为例进行模拟研究,结论都证明了碳税政 策 的 有 效 性。[3-4]Gerlagh 以 1991 年 以 来 即 征 收高额碳税的挪威为研究对象,发现碳税对二氧化碳的影响为2%。[5]

(二)碳减排政策对经济产出的激励作用研究

碳减排领域研究的一个重要内容是研究碳减排制度对经济产出的影响,即碳减排制度是否会对经济增长产生负面影响,这方面的研究涉及到碳税和碳排放权交易体系两种主要的政策安排。

关于碳税对经济产出的负面影响大小,学者们的研究结论有较大差异。Kamat等认为,碳税的微弱影响会通过交易商品的价格变动传导到全球经济,对能源产业的产值产生相当明显的负面影响。[6]Zhang和Baranzini则认为,碳税或能源税对竞争力损失和分配效应的影响并不大,但是碳税收入的利用方式对碳税政策的最终经济影响具有决定性的作用,而且税率在给定的目标限定下有可能会逐渐增大进而对经济产生剧烈影响。[7]Baranzini等的研究表明,碳税能有效降低温室气体的排放量,但同时会对经济产生负面的影响,政府可以通过税收和财政收入来进行调节。[8]Wissema和Dellink探讨了碳税对爱尔兰经济的影响,结论是碳税对爱尔兰整体经济的影响较小,但生产和消费模式明显改变。[9]Lu等使用模拟情景研究了碳税对经济产出的影响,认为碳税政策能够有效减少碳排放,且对经济影响较小。[10]

也有不少关于碳排放权交易体系如何影响到经济产出的相关研究。Ahammad等以澳大利亚的碳排放权交易体系作为研究对象,认为环境的改善是以降低经济产出为代价的,同时政府税收也会随之下降。[11]Goulder等的研究发现,碳排放权交易制度对产业利润的影响程度取决于许可证发放的具体方式。如果全部免费发放,基本能补偿相关产业的成本。[12]Silva和Zhu认为,如果碳排放权仅对生产有影响,则它对收入再分配的影响是中立的;如果碳排放权影响到消费领域,它对收入再分配的影响将不再中立。[13]Klaassen等称,如果受到投机、预期等因素的影响,碳排放权交易可能会使实际产出偏离均衡水平。[14]Lee和Lin发现,单独实施碳税或碳排放权交易都能减少工业部门二氧化碳的排放,但碳税会对经济产出产生负面影响;同时实施两种政策则会对经济产出产生正面影响。[15]

(三)碳减排制度对特定产业的激励作用研究

碳减排制度不仅影响整体经济,而且会对经济结构中各行业产生不同程度的影响。Bruvoll和Larsen的研究结果表明,执行碳税政策会降低单位产值能源密度并促使能源组合发生变化,企业和家庭会使用电力能源替代部分化石燃料。[16]Nakata和Lamont认为,碳税会改变能源结构,导致能源消费从煤炭转向天然气,清洁煤技术以及适合能源系统的先进运输技术将会成为一国能源系统克服碳税限制的重点发展领域。[17]Edens等以荷兰为例进行实证研究发现,排放权交易均衡的恶化在很大程度上是由于交易构成的变化造成的,荷兰经济正在增加对清洁产品输出和对污染产品的输入。[18]Kara和Syri研究了芬兰的经济结构,结果显示,碳排放权交易的最大收益者是发电企业,而能源密集型企业因为受到电价上涨的冲击遭受一定的损失。[19]

(四)国内学者的相关研究

国内学者主要从碳减排制度的有效性着手进行相关研究,现有文献更侧重于对碳税方面,如贺菊煌等,苏明等,聂华林等,王金南等,朱永彬等,张明喜均使用CGE模型模拟了我国实施碳税的政策效果。[20-25]高鹏飞和陈文颖则使用 MARKAL-MACRO模型,[26]魏涛远和格罗姆斯洛德使用CNAGE模型进行了类似的研究。[27]

综上所述,国内外学者对实施碳减排政策的激励效果研究主要集中于对经济产出的整体影响等宏观领域,或者对能源等特定产业的影响之中观领域,而很少涉及企业这样微观层面的研究,这可能是由于数据可得性或其他方面的局限导致的。本文通过构建企业生产的理论模型,探讨碳减排政策在不同时期对企业均衡,以及企业低碳技术研发决策的影响,试图弥补该研究领域的不足。

二、碳减排政策下的企业均衡模型

在碳减排政策中,碳排放量、碳排放成本和企业生产技术等因素相互影响,关系复杂。为了更好地说明这些因素之间的关系,同时描述碳减排政策对企业均衡的影响,本文构建了相关理论模型对碳减排政策进行比较静态研究。

作为微观经济的重要参与者,企业(生产者)以利润最大化为目标,都会尽可能地将生产成本降至最低。在生产活动中企业需要投入多种要素,本文假设碳排放(E)也是企业的生产要素之一,除了碳排放外还需要投入的其他一切要素,本文用K表示,它可以被视为一种复合要素。为了描述企业的投入产出关系,引入柯布-道格拉斯生产函数:

其中,y表示产出,参数A代表企业的生产水平,α、β分别为两种要素的弹性系数。

(一)初始均衡状态

在t0时期,政府尚未制定碳减排政策,碳排放是免费的,企业并不承担碳排放成本,即:

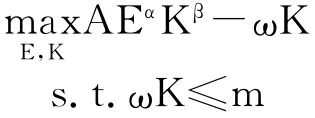

要素K的价格为ω,企业的预算约束为m,则:

所以,企业追求利润最大化的问题可以表述为:

均衡结果为:E*→∞,y*→∞。

由于本文选用的特定生产函数的关系,导致结果中出现碳排放和产出趋于无穷大,现实中的企业由于受到生产技术和其他要素的制约,并不会无限制生产,碳排放量将处于一确定水平,本文将企业的初始碳排放量记为E0。尽管与现实存在着差异,但是从结果中可以看出,在初始状态,即碳减排政策推出之前,碳排放存在着过度消耗的情况。

(二)碳减排政策下企业的短期均衡

在t1时期,政府出台碳减排政策,此时,企业的碳排放不再是免费的,假设企业按照碳排放水平从量支付碳排放成本,那么企业需要为碳排放支付碳排放成本为:

其中t表示碳排放的单位成本。

另一方面,企业可以通过使用低碳技术治理碳排放,当然企业使用低碳技术是有成本的,此处将碳减排的治理成本记为CA,边际治理成本为C。显然,只要是治理成本低于排放成本,企业就有使用低碳技术的激励。假设企业的边际治理成本为:

C=-k(e-E0)

其中,e表示企业的碳排放量,k表示企业的碳减排技术水平,k>0,k的值越小,表示企业的碳减排技术越先进。企业的治理成本为:

企业的碳排放成本为:

企业的总成本为:

企业的预算约束为:

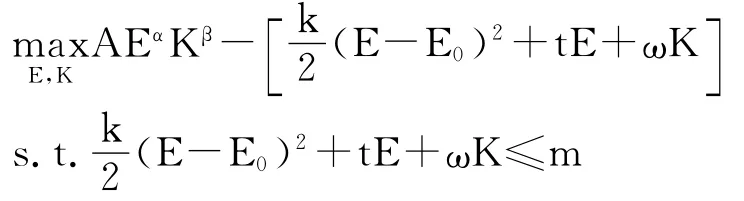

所以,企业追求利润最大化的问题可以表述为:

解得:

从结果可以看出,企业的碳排放量E受到多种因素的制约,其均衡结果取决于初始碳排放量、碳排放价格、碳减排技术和要素弹性等因素的综合影响。与t0时期相比,企业在碳减排制度中的碳排放量大大减少。

(三)碳减排政策下企业的长期均衡

在t2时期,企业可以从成本预算中拨出一部分作为低碳技术研发投入用来升级碳减排治理水平,记企业的投入成本为m*,此时k是可变的。

在t2时期的技术条件下,对于t1时期的碳排放水平E1,其碳排放成本为:

其中,k*为技术研发后的碳排放治理水平。企业的碳排放总成本为:

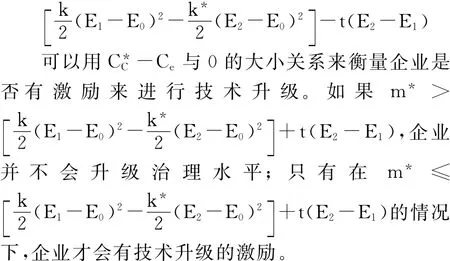

当发的投入小于碳排放成本差额,企业有进行技术升级的激励。

当技术升级削减的碳排放成本在碳排放水平E1不足以弥补企业的技术研发成本,但这并不表示技术研发的投入一定大于碳减排成本差额。为了考察企业在长期是否有升级技术的激励,需要比较企业在t1时期与t2时期的碳排放成本。

t2时期企业的碳排放总成本为:

t2时期与t1时期的碳排放成本差额为:

在碳减排制度中,企业需要为碳排放支付成本,企业的碳排放成本成为影响企业决策的因素。研究结果显示,企业存在降低碳排放量和升级治理水平的阈值。如果监管部门对企业征收的碳成本低于企业的治理成本,企业追求成本最小化的结果是维持原有生产技术水平和碳排放量。企业研发低碳技术是有成本的,企业是否升级低碳技术取决于升级前后的碳排放成本差额与研发成本的相对关系,如果技术升级削减的碳排放成本不足以弥补企业的研发成本,企业将维持原有的治理水平。

比较两种主要的碳减排政策,碳排放权交易机制和碳税对企业低碳技术研发的激励效果也会存在差异。前者通过建立一个配额交易的市场,低碳技术水平低的企业可以从技术水平高的企业那里购买到碳排放配额,这样就可以实现资源和低碳技术在整个经济体中的合理配置;而后者则是政府向各个企业单独征税,企业之间是相对封闭的,缺乏进行资源再配置的市场以提高经济效率,因此技术升级后的企业在碳税制度中的碳排放成本高于碳排放权交易机制中的成本,即技术升级给企业带来的利润增加额在碳税制度中相对较小。

假定存在这样一种情况,企业的研发成本恰好介于两种制度中的净收益之间,它比碳税中的收益增加额高,比碳排放权交易机制中的收益增加额低。基于利润最大化的考虑,企业在碳排放权交易机制中的最优选择是研发,而在碳税制度下的最优选择是放弃,这意味着碳排放权交易机制对企业技术升级有更强的激励作用。

需要说明的是,本文在前面的分析中将低碳技术的研发成本固定为m*,实际生产活动中的m*是可变的,它一般与治理水平k成正比。这并不与结论相矛盾,如果将各组(m*,k)数值纳入多时期的讨论中,可以得到相同的结论。

三、结论

(一)碳减排政策能够有效促进企业对低碳技术研发的投入

碳减排政策会增加企业的生产成本,企业出于追求利润的目的存在降低碳排放成本的动机,这就为企业增加对低碳技术研发的投入提供了激励。从各国实践来看,碳减排政策对于企业研发低碳技术具有良好的激励作用,各国在实施碳减排政策前后的低碳技术研发支出发生了比较显著的变化。

(二)两种碳减排政策对企业从事低碳技术研发的激励效果存在差别

从理论模型的研究可以知道,碳排放权交易机制和碳税都对企业技术升级具有激励作用,但是碳排放权交易机制产生的激励作用更大。企业研发低碳技术是有成本的,企业是否升级低碳技术取决于升级前后的碳排放成本差额与研发成本的相对关系,如果技术升级削减的碳排放成本不足以弥补企业的研发成本,企业将维持原有的治理水平。由于缺乏进行资源再分配的市场交易机制,碳税制度下技术升级后企业的碳排放成本高于其在碳排放权交易机制中的成本。当企业的研发成本恰好介于两种制度中的净收益之间,以利润最大化为主要目标的企业在碳排放权交易机制中会选择研发,而在碳税制度下会选择放弃,因此,前者对企业技术升级激励作用更大。

[1]Floros N,Vlachou A.Energy demand and energy-related CO2emissions in Greek manufacturing:Assessing the impact of a carbon tax[J].Energy Economics,2005(27):387-413.

[2]Jacobsen H K.Taxing CO2and subsidising biomas[J].Biomass and Bioenergy,2000(18):113-124.

[3]Ashina S,Fujino J,Masui T,Ehara T,Hibino G.A roadmap towards a low-carbon society in Japan using backcasting methodology:Feasible pathways for achieving an 80%reduction in CO2emissions by 2050[J].Energy Policy,2012(38):584-598.

[4]Mori K.Modeling the impact of a carbon tax:A trial analysis for Washington State[J].Energy Policy,2012(48):627-639.

[5]Gerlagh R,Lise W.Carbon taxes:A drop in the ocean,or a drop that erodes the stone?The effect of carbon taxes on technological change[J].Ecological Economics,2005(54):241-260.

[6]Kamat R,Rose A,Abler D.The impact of a carbon tax on the Susquehanna River Basin economy[J].Energy Economics,1999(21):363-384.

[7]Zhang Z X,Baranzini A.What do we know about carbon taxes?An inquiry into their impacts on competitiveness and distribution of income[J].Energy Policy,2004(32):507-518.

[8]Baranzini A,Goldemberg J,Speck S.A Future for Carbon Taxes[J].Ecological Economics,2000(32):395-412.

[9]Wissema W,Dellink R.AGE analysis of the impact of a carbon energy tax on the Irish economy[J].Ecological Economics,2007(61):671-683.

[10]Lu C,Tong Q,Liu X.The impacts of carbon tax and complementary policies on Chinese economy[J].Energy Policy,2010(38):278-285.

[11]Ahammad H,Clements K W,Ye Q.The regional economic impact of reducing greenhouse gas emissions:Western Australia[J].Resources Policy,2001(27):225-233.

[12]Goulder L H,Hafstead M A,Dworsky M.Impacts of alternative emissions allowance allocation methods under a federal capand-trade program[J].Journal of Environmental Economics and Management,2010(60):161-181.

[13]Silva E,Zhu X.On the efficiency of a global market for carbon dioxide emission permits:Type of externality and timing of policymaking[J].Economics Letters,2008(100):213-216.

[14]Klaassen G,Nentjes A,Smith M.Testing the theory of emissions trading:Experimental evidence on alternative mechanisms for global carbon trading[J].Ecological Economics,2005(53):47-58.

[15]Lee C F,Lin S J.Analysis of the impacts of combining carbon taxation and emission trading on different industry sectors[J].Energy Policy,2008(36):722-729.

[16]Bruvoll A,Larsen B M.Greenhouse gas emissions in Norway:do carbon taxes work[J].Energy Policy,2004(32):493-505.

[17]Nakata T,Lamont A.Analysis of the impacts of carbon taxes on energy systemsin Japan[J].Energy Policy,2001(29):159-166.

[18]Edens B,Delahaye R,Rossum M,Et al.Analysis of changes in Dutch emission trade balances between 1996and 2007[J].Ecological Economics,2011(70):2334-2340.

[19]Kara M,Syri S.The impacts of CO2emission trading on electricity markets and electricity consumers in Finland[J].Energy Economics,2008(30):193-211.

[20]贺菊煌,沈可挺,徐篙龄.碳税与二氧化碳减排的CGE模型[J].中国软科学,2002,(10):39-47.

[21]苏明,傅志华,许文等.碳税的中国路径[J].环境经济,2009,(9):10-22.

[22]聂华林,周建鹏,张华.基于减排效应的能源类企业碳税政策的优化选择研究[J].资源科学,2011,(10):1906-1933.

[23]王金南,严刚,姜克隽等.应对气候变化的中国碳税政策研究[J].中国环境科学,2009,(1):101-105

[24]朱永彬,刘晓,王铮.碳税政策的减排效果及其对我国经济的影响分析[J].中国软科学,2010,(4):1-9.

[25]张明喜.我国开征碳税的CGE模拟与碳税法条文设计[J].财贸经济,2010,(3):61-66.

[26]高鹏飞,陈文颖.碳税与碳排放[J].清华大学学报,2002,(10):1335-1338.

[27]魏涛远,格罗姆斯洛德.征收碳税对中国经济与温室气体排放 的影响[J].世界经济与政治,2002,(8):47-49.

附录

令①的一阶微分为零,得

③④联立,得

将⑤代入②,整理得

整理得

猜你喜欢

河北环境工程学院学报(2021年1期)2021-03-19

昆钢科技(2020年4期)2020-10-23

家庭影院技术(2017年9期)2017-09-26

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12

中国航海(2014年1期)2014-05-09

西部大开发(2010年2期)2010-08-15