国际干散货运输航线间即期与远期市场的关联机制研究*

2014-09-17 01:40任仙玲

中国海洋大学学报(社会科学版) 2014年2期

任仙玲 孙 禹

(中国海洋大学 经济学院,山东 青岛266100)

一、引言

远期运费协议(Forward Freight Agreements,简称FFA)是一种由买卖双方共同达成的一种远期协议,协议中规定在未来双方规定的某一时点上,按照协议中所标注的航线、价格、数量,收取或者支付依据波罗的海航运交易所公布的运价与协议中规定的运费价格的差额。现今中国干散货都是由承租船形式实现的,在干散货的进货成本方面可以进行择优选择,但是由于干散货是经海上运输的,因此会受到天气、干散货的供求现状,以及投机等多种因素的影响,并由此引发干散货市场运价的波动,在航运市场中,其可以近似看成一个完全竞争市场,而在完全竞争市场中,单个船东或者是个别货主是无法掌控运费价格的,因此为了防止由于远期协议制定不精确所造成的损失,要研究不同航线间运费信息的变动对与之有关联的航线收益率的影响。目前国内外学者对FFA产生了极大的关注,[1-9]其主要研究的方向大体集中为FFA的信息传递效率、价格预测效率,以及利用FFA对运价进行套期保值等几个方面,其中典型的研究如下:

Batchelor等选取BPI中的P1A、P2A、P1、P2航线为研究对象,使用VAR模型、VECMSURE-VECM模型、单变量时间序列模型,以及ARIMA等模型对FFA预测运费价格的功能进行了研究,其主要结论是:在对即期运费预测的过程中,若使用FFA可以提高对即期运费预测的准确性,反之,即期运价则不能很好的预测远期运价,这主要是因为与即期运价相比,远期运价中包含很多精确的市场信息。[5]

李俊选取发布于波罗的海航运交易所的BCI T/C average、BPI T/C average日价格指数数据以及与之相对应的FIS发布的平均FFA价格为研究对象,使用pp检验、方差分解、脉冲响应分析、GARCH检验等方法对FFA定价进行研究。发现单航线的远期与即期收益率之间存在协整关系,且BPI T/C average干 散 货 市 场 的 有 效 性 要 强 于BCIT/C average干散货市场。[6]

宫晓选取发布于波罗的海航运交易所的即期与远期航线运费统计数据P2A、P3A、T/C,以及美国能源网站、雅虎金融网站的5组数据为研究对象,使用方差分解、脉冲响应分析、GARCH检验等方法对远期运费与即期运费的关联进行研究。该研究表明,不同航线的远期市场对即期市场影响具有显著的持续性,而即期市场对远期市场变量的反应则具有时滞性。[7]

朱意秋利用单变量均值E-GARCH模型研究即期市场与远期市场之间存在的波动溢出效应,选取同样运输铁矿石的C3、C5航线,研究显示,C3、C5这两条航线各自的远期市场确实对即期市场均存在着非常显著的波动溢出效应,但是远期市场对即期市场的溢出效应的强度要比即期对远期的溢出效应要小,且在溢出的强度上C5稍大于C3,说明C5航线具有更为成熟的信息传播机制。[8]

朱意秋利用自回归模型、自回归移动平均模型,以及向量自回归模型对远期运费预测即期运费的精度分析进行研究,选取C3、C4和C5三条程租航线的即期与远期的市场为研究对象,研究的结论是:这三种模型预测船的即期价格的精度水平都非常高,三者相差不大。[9]

本文将选取国际干散货航线中与中国密切相关的用于运输铁矿石的C3、C5航线,借助于FFA市场的价格发现功能和信息传递功能以研究C3和C5航线之间的联动关系,本文所得出的结果均是借助于 Eviews 6.0软件实现的。[10](P249-294)

二、模型简介

(一)向量自回归模型(VAR模型)

向量自回归模型(即VAR模型)包括滞后内生变量和外生变量,在确定滞后阶数p之后,根据估计方程中内生变量的指标进行方差冲击,用以分析该内生变量对其他内生变量的影响,一般可以表示为:

其中互独立,滞后阶数p是根据AIC准则确定。在建立VAR模型以前为了避免不平稳的时间序列存在的虚假回归问题,首先进行单位根检验,在确认序列是平稳的时间序列后,才能建立VAR模型。

(二)脉冲响应分析

脉冲响应分析是研究系统受到某一个冲击后,对系统产生的动态影响,即研究系统内某一内生变量受到冲击后,对系统内所有的内生变量随时间变化所产生的趋势。假设考虑滞后一期的情况,给予RFt一个δy的冲击,我们可以推导出RFt随着时间变化的序列:

若给予RSt一个δy的冲击,同样可以推导出RSt随着时间变化的序列:

(三)方差分解分析

方差分解考虑的主要是研究模型中某一内生变量RF(或者RS)的预测方差的成因,主要是分析预测误差的原因,方差分解就是通过分析每一个结构冲击给其内生变量的贡献率来评价不同结构冲击的重要性。

三、数据处理及其检验

C3、C5航线属于波罗的海海岬型船型BCI。C3航线运输路径是从图巴朗港到青岛港,运载量是16万公吨,主要运输的是铁矿石;C5航线运输路径是从澳西到北仑再到宝山,运载量是15万公吨,主要运输的是铁矿石。这两条航线的报价形式都采用的是美元/吨。

(一)数据来源

本文实证研究中使用的即期和远期价格数据均来自于波罗的海航运交易所,C3、C5数据的时间是2006年1月3日至2012年12月24日,除掉没有交易和不合要求的日期后,即期与远期收益率数据共计1700个,所应用的收益率数据均是将价格数据进行差分后取对数并扩大100倍得到的。

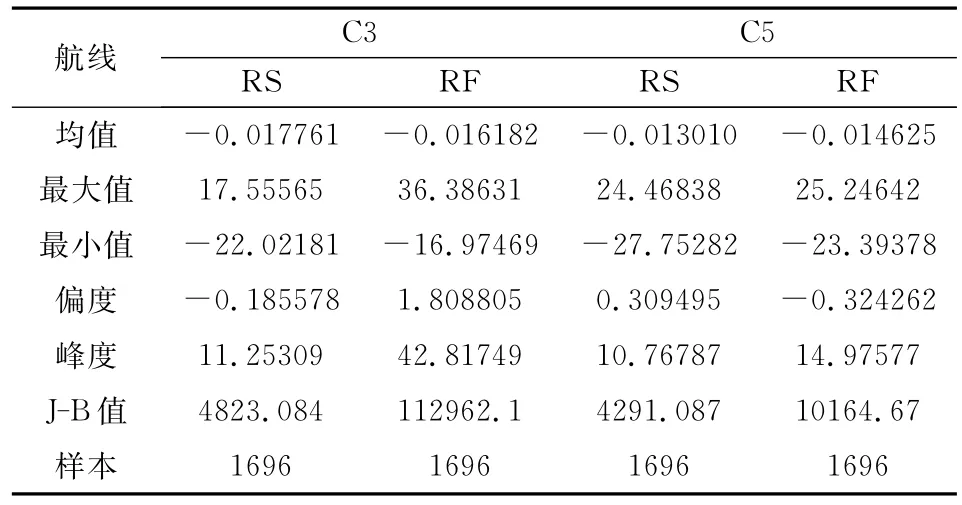

(二)收益率统计性描述

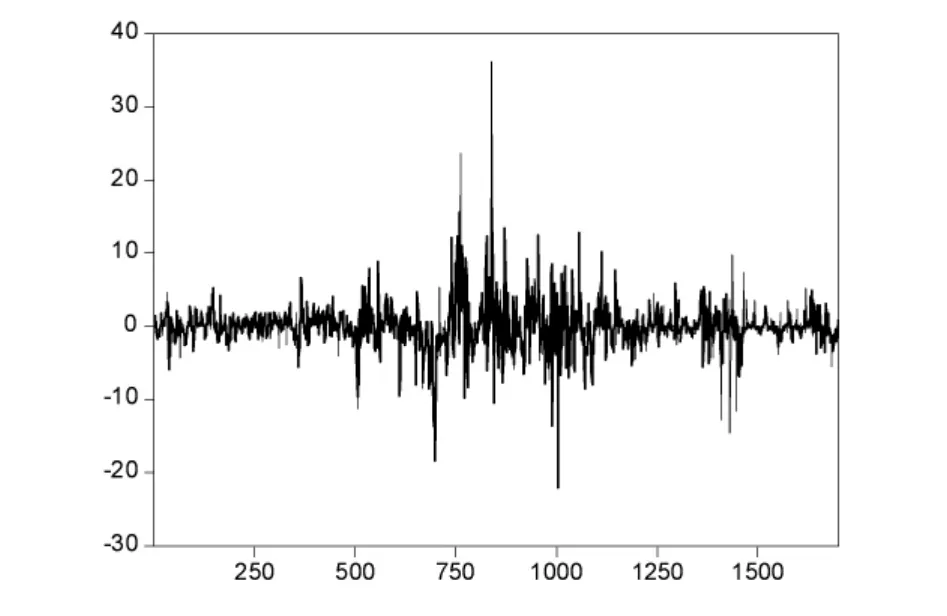

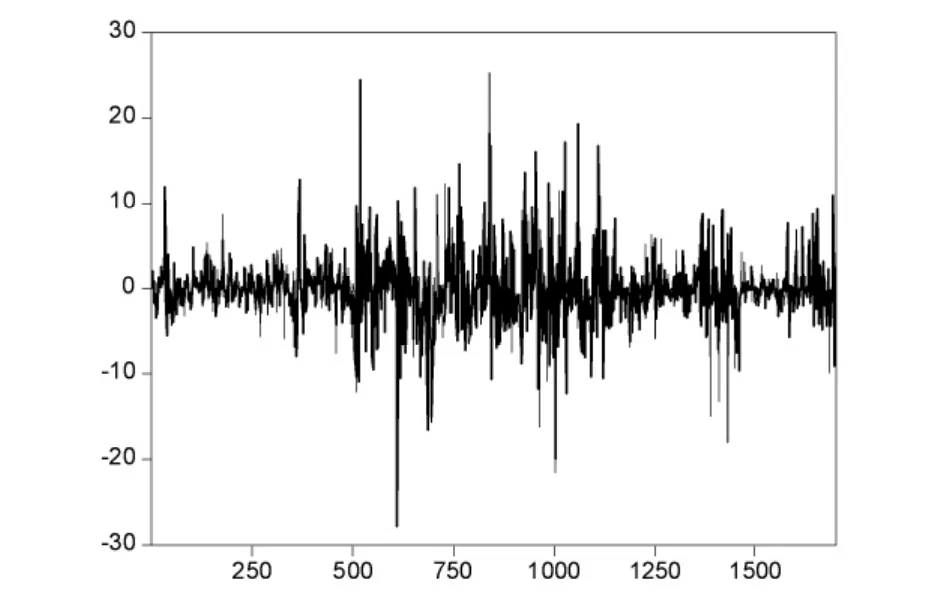

本文中所使用的收益率数据的统计性描述见表1、图1,以及图2。其中,C3RF表示C3航线的远期收益率;C3RS表示C3航线的即期收益率;C5RF表示C5航线的远期收益率;C5RS表示C5航线的即期收益率。

从表1中可以看出,C3、C5航线的即期与远期的收益率均值均小于零,在长期上看,其收益率存在着下跌可能。JB检验统计量说明两条航线的四组数据均是尖峰,服从典型的尖峰厚尾分布,C3RS与C5RF的偏度值为负,因此长期看存在着下滑的可能,相反的C3RF和C5RS偏度值为正,在长期上看,其收益率存在着上升的可能。从JB检验统计量可以得出这两条航线的收益率走势均不服从正态分布,由于其峰度值与正态分布的峰度值差距较大(尤其是C3RS),因此预期收益率均有较高的概率取极端值,未来可能会产生剧烈的波动。

表1 C3、C5航线即期与远期收益率的统计指标

图1 C3航线即期与远期的收益率走势图

图2 C5航线即期与远期的收益率走势图

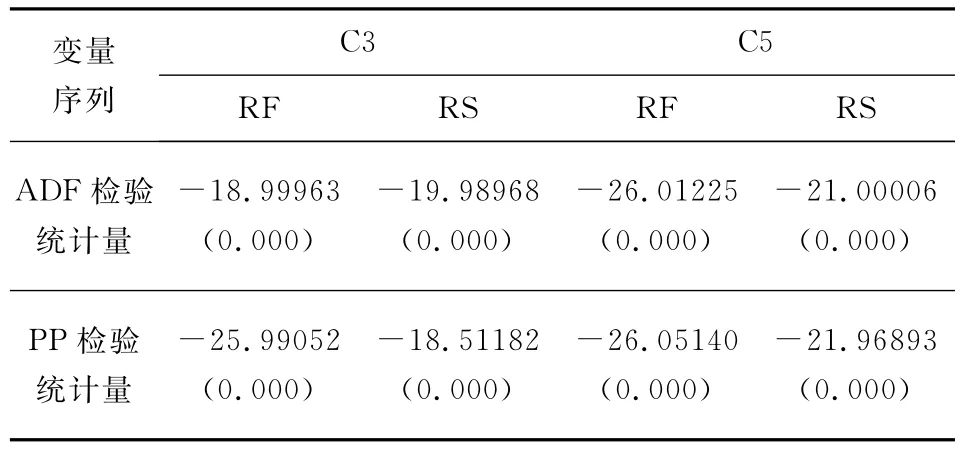

(三)单位根检验

在建立VAR模型之前要确定模型在所有变量序列必须是平稳的,因此将C3、C5的收益率进行单位根检验,检验结果见表2,三个检验的结果均显示收益率序列为平稳序列。

表2 单位根检验结果

四、实证结果

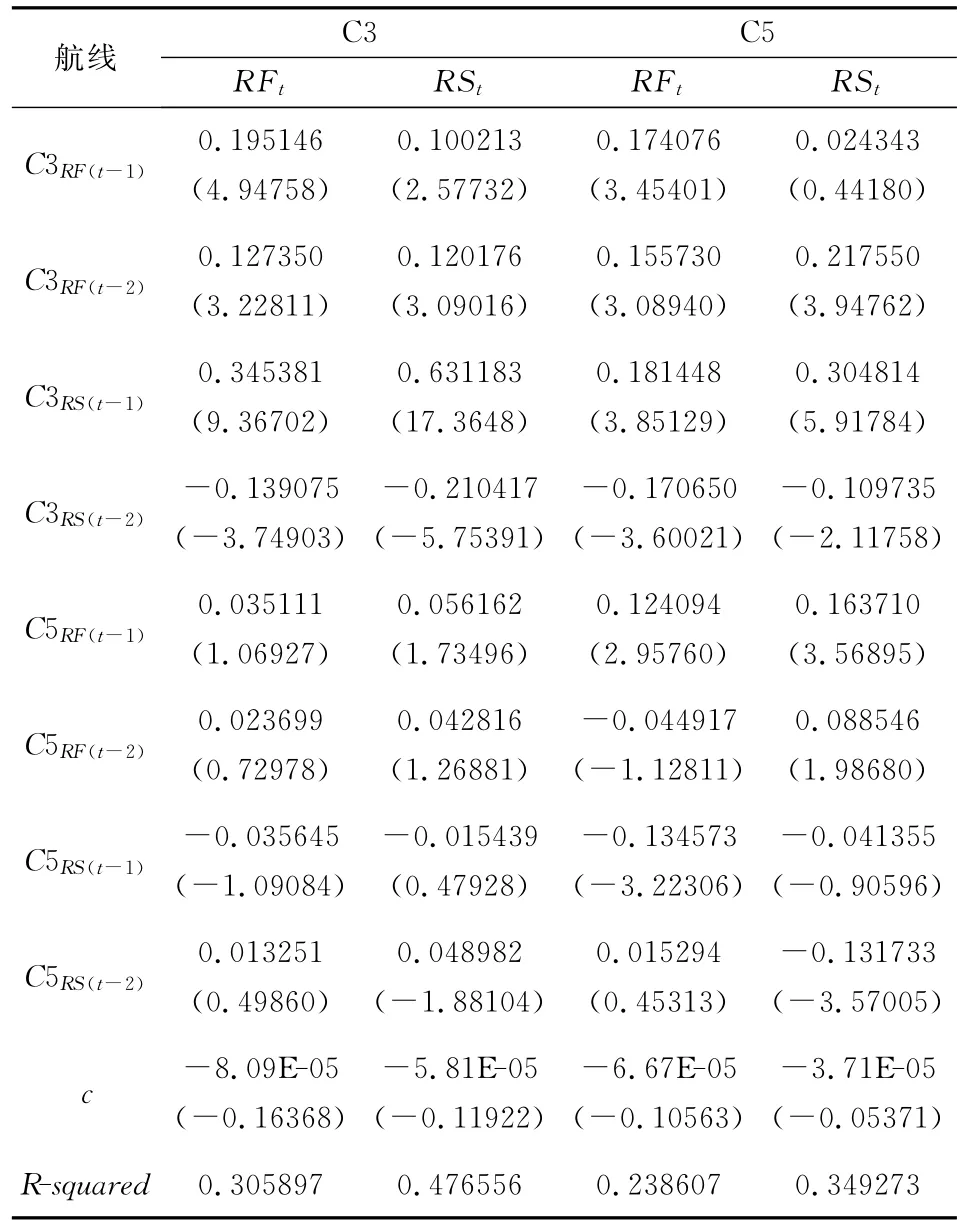

本文通过建立C3、C5双航线间的VAR模型,考察C3与C5航线所承载的信息量的差别以及各自航线即期与远期的关联度。根据对C3、C5航线即期及远期序列的定阶(AIC准则)分析可得,VAR(p)的最优阶数p为2,此时C3RF,C3RS的t统计量均显著的。C3和C5航线的VAR(2)模型的估计结果如表3所示。

表3 双变量VAR模型估计结果

对表3分析可以得出,C3、C5航线的即期与远期收益率数据构成的VAR模型在短期内会有一个稳定的关系,对于C3航线来说,当前收益率仅受到自身航线即期与远期滞后期的影响,C5航线对其影响的系数皆是不显著的,然而,对于C5航线来说,除受到自身滞后一期的即期与远期收益率的影响外,还受到C3航线滞后两期的即期与远期的影响,即C3航线某一历史信息的冲击会对C5航线中与其相应的部分产生影响。

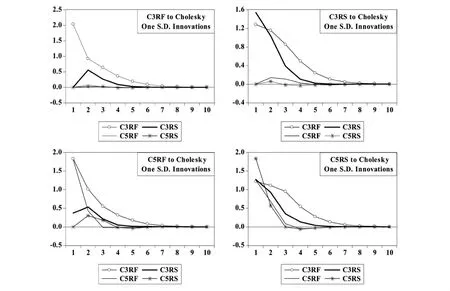

(一)脉冲响应分析

在VAR模型的基础上,对系统进行了脉冲响应分析,分析结果见图3。由脉冲响应的结果分析可知,同条航线的远期收益率对于冲击的反应要比即期收益率对冲击的反应快。而航线的交叉影响结果显示,当给予C3航线一个标准差冲击后,仅仅C3航线自身会有影响,C5航线几乎没有受到影响,但给予C5航线一个标准差冲击后,不仅C5航线自身有相应影响,而且也会对C3航线产生影响,究其原因可以从以下两个方面考虑:首先,从航线路径上考虑,C5航线是从澳洲运到中国,而C3航线是从巴西运到中国,运输产品虽然均是铁矿石,但是中国从澳洲进口铁矿石的数量要多于巴西,因此,影响因素也会变多,船东在制定远期合同时,大多会参考C5航线收益率的历史变化以及对C3航线收益率产生的影响;其次,从运输时间上考虑,巴西铁矿石运往中国的时间要更长一些,由于海上风险以及保险制定的多样化导致船东可能面临的风险增加,因此制定过程要更为复杂,由于运输周期长,导致C5航线收益率变动会有更多周期的历史信息对其产生影响,而C3航线周期长,C3航线历史信息的积累没有C5快,从而C3航线的历史信息对C5产生的影响就小,即可以得出C5航线较C3航线具有更加丰富的历史信息。

因此,在对C3、C5航线收益率的未来走势进行预测时,对于C3航线来说,除了研究自身航线的远期与即期收益率之间的关系外,还要考虑C5航线过去的历史信息对其带来的变动;而对C5航线未来收益率进行预测的时候,由于C3航线对其影响较少,只需研究自身航线的远期与即期的收益率变动即可。

图3 C3、C5双航线脉冲响应结果

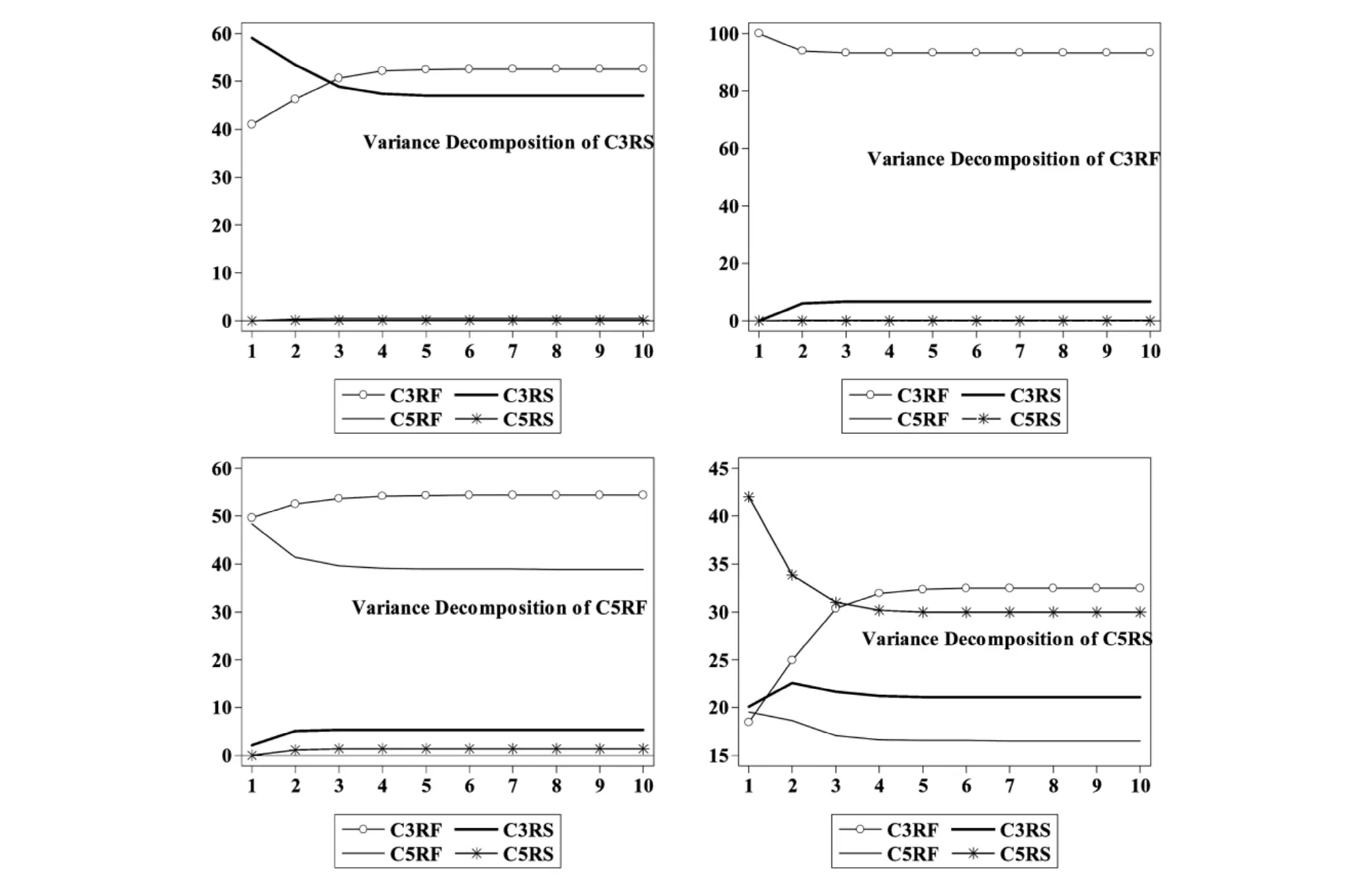

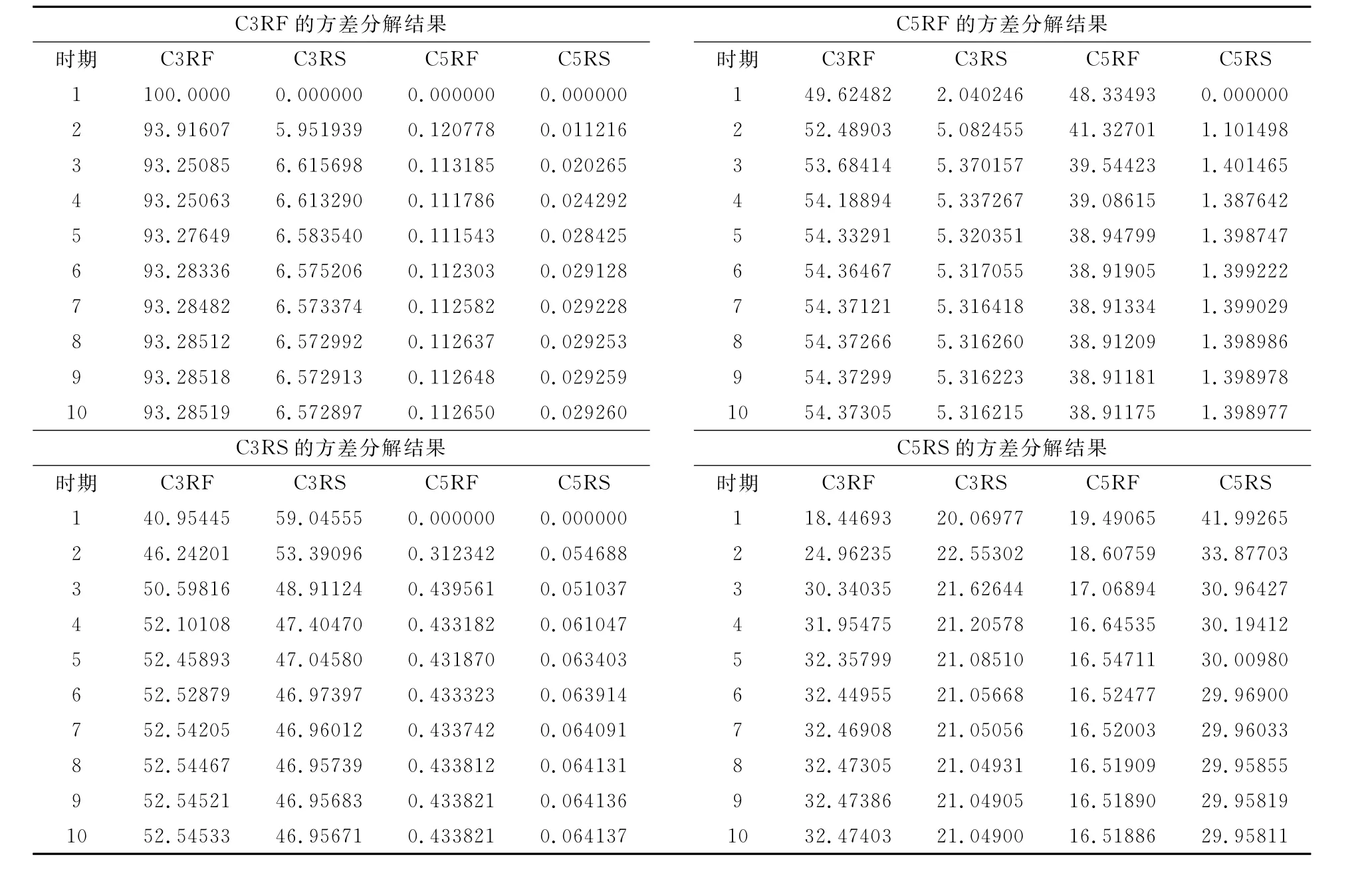

(二)方差分解分析

方差分解是通过将预测方差的来源分解成系统内的每一个内生变量,并考虑预测方差的成因,从而有效地规避因预测方差所带来的误差。本文所进行的方差分解也是从双航线的角度进行分析的,分析结果见图4和表4。

1、C3航线的远期收益率方差析结果显示,反应初始阶段,C3远期收益率的误差来源均是由于自身产生,随后这种影响会逐渐减少,在滞后1期时其自身方差的贡献度就趋于稳定,C3航线的即期收益率的方差贡献度从0逐渐增加,也在滞后1期达到稳定且影响在10%之下。

C3航线的即期收益率方差分析结果显示,在最开始的时候,即期市场的方差贡献度要更大,随后逐渐减少,最后稳定在47%左右,而远期收益率的变化则恰好相反,由小变大,最后稳定在53%左右。因此,对C3航线即期价格进行预测时,要充分考虑远期市场的价格,即FFA市场有很强的价格预测功能;反之,远期市场的价格预测主要取决于FFA市场本身。

2、C5航线的远期收益率方差分析结果显示,C3航线的远期市场对C5航线远期市场收益率价格预测波动的影响大约为53%,其次是C5航线的远期市场本身大约为45%,C3航线与C5航线的即期市场的方差贡献度在开始阶段均为0,随后逐渐增加,最终会保持在5.3%和1.4%。因此,利用FFA的价格预测功能对C5航线的远期收益率进行预测时,要充分考虑C3航线的即期与远期收益率对其产生的影响。

图4 C3、C5航线的方差分解结果

表4 方差分解的结果

3、C5航线的即期收益率分析的结果显示,C5航线的即期收益率的预测波动主要取决于C5航线即期市场本身和C3航线的远期市场,两者的方差贡献度各占大约30%左右,其次为C3航线的即期市场,其方差贡献度大约23%,而C5航线远期市场的影响并不是非常大。

由以上分析可知,在对C5航线的收益率进行预测时,预测方差的来源有一部分是由C3航线的收益率所承担的。因此,对C5航线的收益率进行预测时,要充分考虑C3航线的信息。而对C3航线的即期和远期收益率进行预测时,更多关注的是FFA市场的信息,即FFA市场的价格发现功能在C3航线体现得更充分。

五、结论

本文对C3、C5航线的远期与即期市场进行脉冲响应和方差分解分析,得出如下主要结论:从FFA信息传递角度而言,同航线即期市场对FFA市场的影响要更加显著;C3与C5航线之间,C5航线包含的信息更全面。从FFA价格预测角度而言,对于同航线来说,价格预测的波动主要集中于远期市场,正好体现了FFA市场的价格引领作用;就C3与C5航线之间价格预测来说,远期市场的引领作用也非常明显,C3航线的价格预测信息均来自于航线本身,而C5航线的价格预测信息主要受到两条航线远期市场的影响。因此,在对航线进行波动溢出分析或者价格预测时,因为不同航线价格预测波动的成因不同,不仅仅要考虑本航线的信息,同时也需要分析决定是否考虑相关航线的信息。

[1]郑士源.干散货航运即期费率和远期费率的动态引导关系[J].大连海事大学学报,2011,12(10):33-37.

[2]朱剑.干散货远期运费市场功能实证研究[D].上海交通大学,2007.

[3]朱意秋,郑文璪.国内外研究远期运费协议市场效率的方法和结论[J].大连海事大学学报,2011,6(10):10-13.

[4]朱意秋.金融危机前后C5航线远期运费波动溢出效应比较[J].上海海事大学学报,2012,(3):67-72.

[5]BATCHELOR,R.ALIZADEH,A.H.and VISVIKIS ,I.D.,2003,Forecasting spot and forward Prices in the international fright market.Conference proceedings,13th International Association of Maritime Economics(IAME)Conference,Busan,Korea,3-5.

[6]李俊.干散货航运市场的FFA定价及应用[D].上海交通大学,2009.

[7]宫晓.远期运费市场与即期运费市场的关系研究[J].大连海事大学学报,2010,36(1):55-59.

[8]朱意秋.C3和C5航线远期运费波动溢出效应实证研究[J].中国海洋大学学报(社会科学版),2011,(3):28-32.

[9]朱意秋.远期运费市场(FFA)预测即期运价的精度分析[J].大连海事大学学报,2012,11(4):35-39.

[10]高铁梅.计量经济学分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2006.

猜你喜欢

建筑与预算(2022年10期)2022-11-08

上海大中型电机(2021年1期)2021-06-09

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

初中生世界·九年级(2017年10期)2017-11-08

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

第一财经(2016年13期)2016-04-14

商业会计(2015年15期)2015-09-21