原油运价震荡回升油品运价东升西降

2014-09-16 13:38汪叶雍升

航运交易公报 2014年34期

汪叶+雍升

沙特7月份原油产量增至1000万桶/日,利比亚石油产量本周初已增至56.2万桶/日,均为数月来的最高水平。原油现货价格本周保持微幅下降态势,布伦特原油现货价周四报101.97元/桶。同时,受美国原油库存减少幅度超过预期、未来用油需求强劲等因素影响,原油10月份期货价格出现跳涨,贸易商开始安排油轮将西非、北海和波斯湾原油运至南非储存,希望从期货溢价中获得利润。本周全球原油运输市场总体交易转冷,运价震荡回升。中国进口原油运输市场运价继续向上,8月21日,上海航运交易所发布的中国进口原油综合指数为1103.91点,环比上涨4.1%。

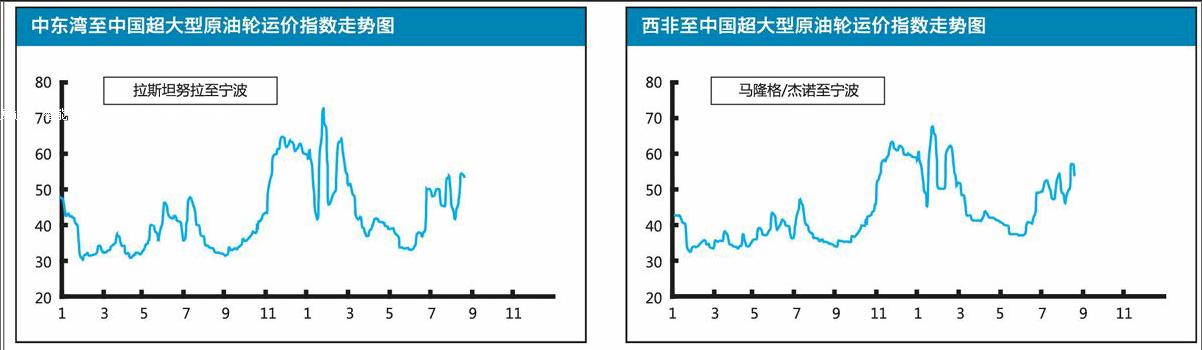

超大型油轮(VLCC)

本周波斯湾航线延续较为活跃的态势,市场运价暂时保持高位波动。因近期中国和韩国货盘涌入,使前期运力过剩现象得到明显改观,船东推涨运价的心态仍较为普遍。8月21日,中东湾拉斯坦努拉至宁波26.5万吨级船运价(CT1)报WS53.45,环比上涨3.6%,5日平均运价为WS54.04,环比上涨13.7%,5日平均等价期租租金(TCE)约3万美元/日。西非至中国成交量继续上升,由于中国货盘的带动,西非运力较多局面也有改善。西非马隆格/杰诺至宁波26万吨级船运价(CT2)周四报WS53.88,环比上涨4.9%,5日平均运价为WS55.85,环比上涨12.1%,5日平均TCE约3.4万美元/日。

苏伊士型油轮(Suezmax)

运输市场成交有所增多,运价继续下降。各地至南非的货盘突增,其中西非货盘居多。两艘13万吨级船,西非至南非,8月28日货盘,成交运价为WS77.5。西非航线成交量得以保持平稳,至地中海、至美湾的9月上旬货盘运价均在WS60水平。黑海至地中海运价同步下降至WS60水平。波斯湾出发航线成交积极,并有9万吨印度货盘进入。13万吨级船至印度航线运价为WS65上下,至欧洲地中海运价为WS30。中国进口来源主要是红海和加勒比海货盘。

阿芙拉型油轮(Aframax)

运输市场各航线表现冷清,运价抖动。利比亚最大石油出口港恢复运作给地中海行情带来心理上的支持,跨地中海运价本周提升至WS100以上。1艘8万吨级船,利比亚至地中海,8月31日货盘,成交运价为WS115。北海至欧陆、波罗的海至欧陆运价分别跳涨到WS120、WS110附近,平均TCE分别为3.5万美元/日、4万美元/日。加勒比海至美湾7万吨级船运价维持WS90上下。波斯湾至印度运价维持在WS110水平。中国进口货盘未见报道。

此外,国际成品油轮运输市场受MR型油轮成交明显减少影响而成交减弱,运价东升西降,综合水平平稳。石脑油货盘成交增多,波斯湾至日本航线的7.5万吨级船运价维持WS115,5.5万吨级船运价在WS107~WS127跳动。印度至日本航线的3.5万吨级船的成交运价升到WS120。中国燃料油(重油)进口未见报道,仅有零星成品油(轻油)出口。一艘3万吨级油轮,大连至香港,8月21日成品油货盘,成交包干运费为55万美元。美国进出口航线交易锐减,运价低迷。欧洲至美湾3.7万吨级船8月中旬汽油运价维持WS80水平,美湾至欧洲3.8万吨级油轮成品油运价跌进WS80。

(如需详细数据,请洽上海航运交易所信息部)

猜你喜欢

军事文摘(2023年7期)2023-04-20

——2023年1月世界油货运输市场分析

船舶经济贸易(2023年2期)2023-03-15

船舶经济贸易(2023年1期)2023-02-25

军事文摘(2020年13期)2020-07-09

中国船检(2013年3期)2013-08-15

中国船检(2011年1期)2011-08-15

中国船检(2011年2期)2011-01-14

中国船检(2010年11期)2010-08-15