《国际会计准则》英文术语解析

2014-09-08 08:35张宁

中国科技术语 2014年6期

张 宁

(秦皇岛职业技术学院,河北秦皇岛 066000)

《国际会计准则》英文术语解析

张 宁

(秦皇岛职业技术学院,河北秦皇岛 066000)

会计准则的国际趋同是不可逆转的历史潮流,中国的财务会计也从“国家化”向“国际化”加速迈进。文章以《国际会计准则》中的英文术语为切入点,对其特征与应用进行解析,以帮助会计人员更准确地理解、掌握该准则,同时也希望对会计人员学好会计英语有一定的帮助指导作用。

国际会计准则,英文术语,解析

一 精准阅读《国际会计准则》的重要性

《国际会计准则》(IAS),又称《国际会计标准》,是国际会计准则委员会(IASC)为提高会计报表资料在国际上的可比性、协调各国会计实务中的分歧而颁布的会计规范,用来对企业经济活动进行指导,在国际范围内被广泛接受[1]。中华人民共和国财政部2006年颁布的《企业会计准则》,进一步加速了我国财务会计与《国际会计准则》趋同的进程。对于从事国际商务活动的股东、投资人、经理、会计人员、审计人员等人来说,熟悉《国际会计准则》,将有助于更好地开展商务活动,并提高经济决策正确性。《国际会计准则》用英文表述,属于专门用途英语,本文致力于从术语的视角对《国际会计准则》进行研究,帮助会计从业人员掌握会计专业词汇的特征,从而更加有效地阅读和理解《国际会计准则》相关文本,同时对那些需要执行《国际会计准则》的财会人员能够有所助益。

二 《国际会计准则》英文术语特征

《国际会计准则》的颁布,符合各利益相关方的需要。它旨在提供透明、可比和高质量的会计信息以帮助信息使用者做出最佳的经济决策。词汇离不开它所处的语言环境,更受其所在专业领域的影响,《国际会计准则》所规范的领域决定了其所使用术语的特征。掌握英文术语的用词特征可以帮助学习者更精准地理解《国际会计准则》。

1.用词狭义、精准

《国际会计准则》中出现的许多术语具有词义单一性的特征,即一个词只代表一个特殊的含义,反之,一个意思只使用特定的词来表达。如assets这个词的意思是资产,指由过去的交易或事项引起的、企业拥有或控制的、能带来未来经济利益的经济资源。在《国际会计准则》中这样的词还有很多。如表1所示:

这些词被广泛应用在《国际会计准则》中,代表着具体而特殊的含义。很显然用词狭义、精准,避免使用含糊不清的词,是《国际会计准则》英文术语的一个明显特征。

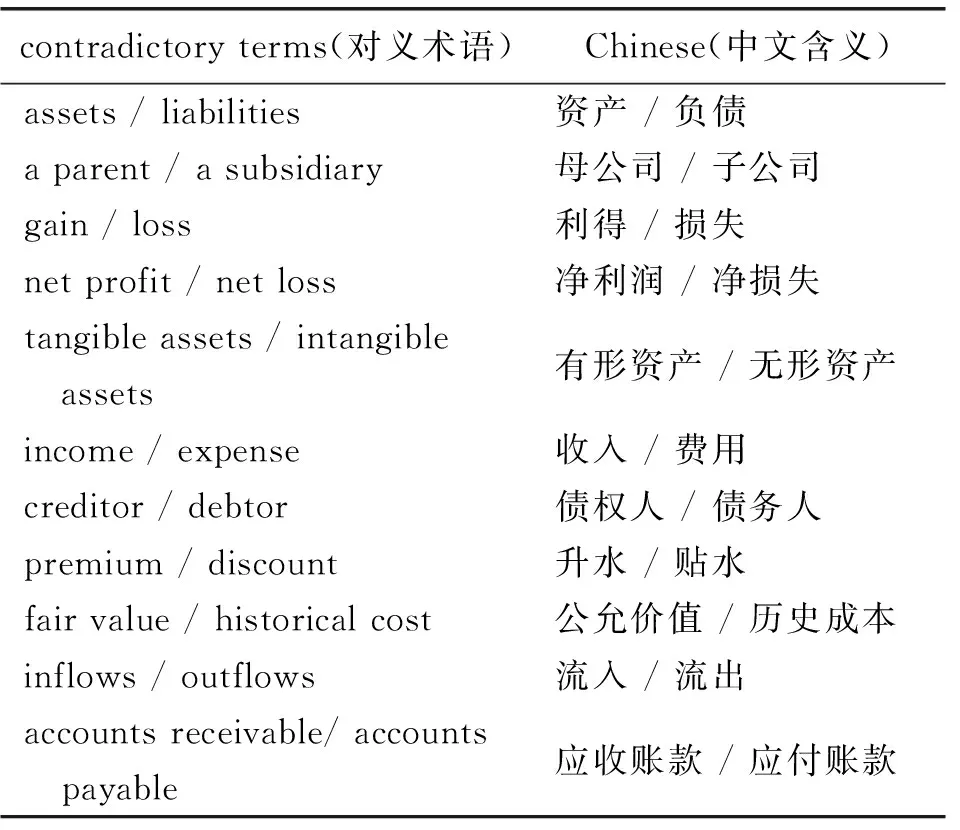

2.对义词成对出现

受复式会计系统的影响,大量具有相反的含义,即词义矛盾的会计专业术语成对出现。它们在逻辑上是彼此相对、相互排斥的。会计英语中的debit(借方)和credit(贷方)就是很好的例子——“借方”表示资产的增加、负债的减少等,而“贷方”是指负债和所有者权益的增加和资产减少等。《国际会计准则》中使用的英文术语有很多以这种词义相对的形式存在,它们可以是单个的词也可以是短语。如表2所示:

表2 《国际会计准则》中的对义术语(部分)

一组词义矛盾对应的术语可以充分体现出会计信息的可比性。

3.缩略词凤毛麟角

缩略词(abbreviation)应该说是现代快节奏生活的产物,在会计英语中这类词也很常见。如Bal.是balance的缩写,意思是“余额”; Dr.是debit的缩写,意思是“借方”; Cr.是credit的缩写,意思是“贷方”; CPA是certified public accountant的缩写,意思是注册会计师。此类缩略词在会计英语中还有很多,如AICPA(美国注册会计师协会)、GAAP(公认会计准则)、FASB(财务会计准则委员会)等等。

一般来讲,会计英语中出现的缩略词大体上可以分为三类,即:

1)首字母缩略语(acronym),来源于希腊文akros 和onyma,意思是将各个单词第一个字母组成新词,它不再将各个字母单独读出,而是可以拼读。如REIT(real estate investment trust——房地产投资信托公司)、VAT(value added tax——增值税)和EBIT (earnings before interest and tax税息前利润)等。

2)缩写(initialism),它的缩略方法大致与首字母缩略语相同,即用各个词的第一个字母组合起来表示一个新词,而与首字母缩略语不同的是它的发音,不能读成一个单词,而必须读出每一个字母的读音。如CPA(certified public accountant——注册会计师)、FASB(financial accounting standard board——国际会计准则委员会)、GAAP(generally accepted accounting principles——公认会计准则)等。

3)截短词(clipping),又称“简化词”,即用一个词或一个词组中的部分字母来代替整个词或词组,而构成的新词。如Acct. (account——账户)、Bal. (balance——余额)、Cap. (capital——资本)、Exp. (expenses——费用)、Earn. (earnings——收益)、Dr. (debit——借方)、Cr. (credit——贷方)、Acc. No. (account number——账号)、Acct. Tit. (account title——账户名)等等。

与其他会计英语文本相比较,笔者发现《国际会计准则》较少使用缩略词,而且使用的缩略词中,截短词的使用频率最低。《国际会计准则》的一个重要目的就是为信息使用者提供完整、准确的信息,而保持词汇的完整可以避免由于理解上的混淆而产生的歧义。而且在《国际会计准则》中没有发现使用首字母缩略语的情况,只是有一些词采用了缩写的形式。如IFRS(international financial reporting standards)是指“国际财务报告准则”, IAS(international accounting standards)是指“国际会计准则”等。

三 《国际会计准则》中英文术语的翻译

1.普通词义的引申

众所周知,普通词汇是指在日常生活中普遍用到的一些词,他们有着普遍的、公认的词义,通过研究,笔者发现普通词汇也在会计英语中大量使用,但其词义却发生了变化,有别于其在普通英语中的词义。如:

例1: party在普通英语中有“聚会,政党,一伙人”的意思,而在《国际会计准则》中party一般是指一个主体或与交易相关的某一方,如related party即指“关联方”。

例2: presentation在普通英语中有“陈述、介绍”的意思,而在《国际会计准则》中presentation意思是“列报”[2],如IAS1—Presentation of Financial Statements 即指“《国际会计准则第1号——财务报表的列报”。

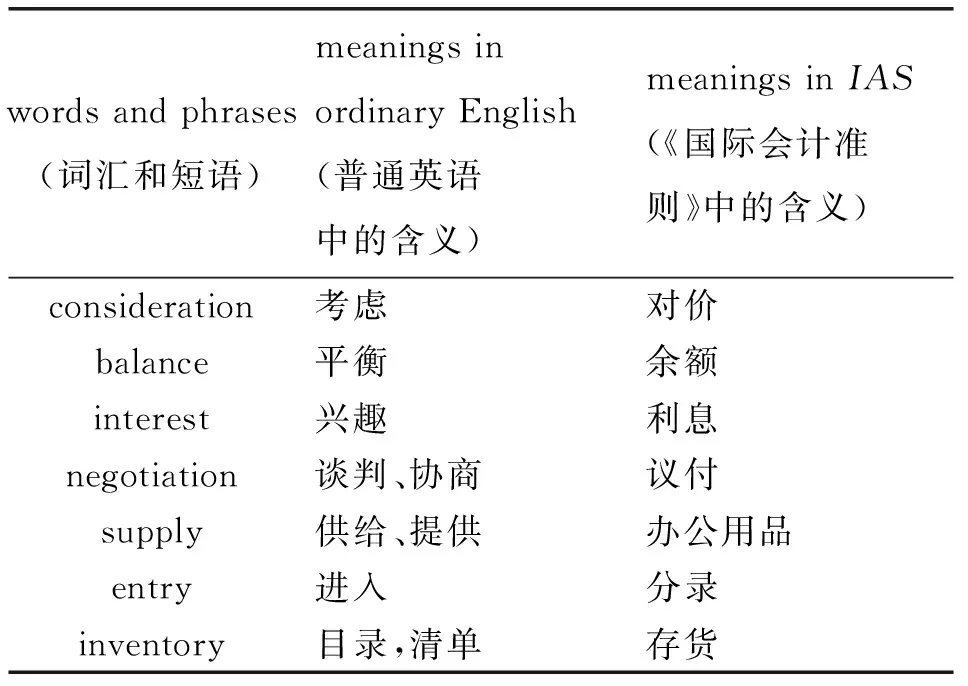

2.赋予普通词新义

在《国际会计准则》中很多普通词汇被赋予新的含义,代表了不同于普通英语中的新意思。如:

例3: interest 在普通英语中有“对… 感兴趣”的意思,而在《国际会计准则》中它的意思是“利息”。像这种被赋予新义的术语在《国际会计准则》中还有很多,如下表3所示:

表3 《国际会计准则》中被赋予新义的术语(部分)

四 会计英语翻译中的原则

根据以上分析,在会计英语的翻译过程中,有一些基本的原则可以借鉴运用。这些原则也是评价翻译质量好坏的基本标准。第一条原则是要忠实于原文。不同于文学翻译,专业技术领域的翻译应该平凡而忠诚地忠实于原著。任意的省略或添加很可能会毁了会计制度的逻辑性。第二条原则是准确性。如果缺乏专业知识,会导致原义的曲解,是很难做到这一点的。如balance sheet(资产负债表),使用了balance这个词,是因为 “资产=负债+所有者权益”是这张表编制的基础。但没有专业知识的人很可能会将其翻译成“平衡表”或其他,而不是“资产负债表”。 因此,掌握过硬的专业知识是会计英语翻译准确性的基础。第三条原则是一致性。尽管不断有新的会计文献推出,但它们都是会计思想和原则的应用与扩展。可接受的翻译已经固化为一定的标准,因此,译者在会计英语翻译中应该坚持已经固化的标准。改变固有的翻译标准会毁坏翻译工作的可靠性。如owner’s equity可以翻译为“所有者权益”或“债权人的权益”,但在翻译中必须按照多年来沉淀下来的标准,翻译成“所有者权益”。这三条翻译原则可以用于指导会计英语翻译实践工作。

五 结 语

会计是经济发展的产物,与经济密切相关。会计也是一个信息系统,旨在提供准确、及时的会计信息,以帮助信息使用者做出最优决策。因此,对英文会计文本的翻译不仅仅是语言问题,更是经济问题。如果对英文术语理解有失偏颇,就极有可能给企业带来巨大损失。笔者从《国际会计准则》的词汇入手,对其特点及翻译进行了初步分析、归纳与阐述,并提出应用于会计英语翻译的三条指导性原则,希望能对相关的会计从业人员及会计英语爱好者有所助益。

[1] 姚立杰,程小可.国际财务报告准则研究的回顾和展望[J].会计研究,2011(6):25-26.

[2] 中国会计准则委员会. 国际会计准则第1号——财务报表列报[M].北京:中国财政经济出版社,2013:1-2.

Analysis ofIASEnglish Terms

ZHANG Ning

The international convergence of accounting standards is an irreversible historical trend, China’s financial accounting is accelerating to internationalize. Based on the English terms ofIAS, this paper aims to analyze its features and applications. We hope to help the accountant to understand and master the standards more accuracy, and to give the learners some assistance.

IAS,English terms,analysis

2014-04-04

张宁(1979—),女,河北山海关人,硕士,秦皇岛职业技术学院副教授、会计师。主要研究方向为高校财务管理、财经英语、国际贸易与经济等。通信方式: 58242662@qq.com。

F275; N04

A

1673-8578(2014)06-0035-04

猜你喜欢

色谱(2022年11期)2022-11-10

色谱(2022年10期)2022-10-13

色谱(2022年4期)2022-04-01

四川工商学院学术新视野(2021年1期)2021-07-22

学生天地(2020年28期)2020-06-01

科技进步与对策(2020年9期)2020-05-28

西夏研究(2020年1期)2020-04-01

新高考(英语进阶)(2018年3期)2018-05-14

当代教育实践与教学研究(2015年2期)2015-02-27

语言与翻译(2014年3期)2014-07-12