国内外油脂期货市场溢出效应及信息传导关系

2014-08-30 08:19:09唐婷斐

华南农业大学学报(社会科学版) 2014年1期

柳 松, 唐婷斐

(华南农业大学 经济管理学院,广东 广州 510642)

国内外油脂期货市场溢出效应及信息传导关系

柳 松, 唐婷斐

(华南农业大学 经济管理学院,广东 广州 510642)

采用多元VAR(1)-GARCH(1,1)-BEKK模型研究了中国的棕榈油、豆油和菜籽油以及美国豆油、加拿大油菜籽五个期货市场之间的收益和波动溢出效应,进而通过协整检验和误差修正模型分析了市场间的信息传导关系。研究发现:美国豆油和加拿大油菜籽对中国三个油脂期货市场均有单向的收益溢出,中国的三大油脂期货表现为豆油对棕榈油、棕榈油对菜籽油存在单向的收益溢出;除了中国的豆油、棕榈油对菜籽油期货市场存在单向的波动溢出外,其他市场间均存在双向的波动溢出效应;五个市场间存在稳定的协整关系并具有相同的信息传导效率。上述研究结果表明美国芝加哥豆油期货市场和加拿大油菜籽期货市场分别是世界豆油和菜籽油的定价中心,大连期货市场是国内的油脂产品定价中心。

油脂期货; 收益溢出; 波动溢出; 信息传导

一、引 言

豆油、棕榈油与菜籽油作为全球的三大植物油,中国在此扮演着举足轻重的角色,具体表现为全球主要的豆油生产国之一与最大的豆油进口国和消费国、最大的棕榈油进口国以及最大的菜籽油、菜籽生产国和消费国。中国分别于2006年1月9日、2007年6月8日、2007年10月29日在大连商品交易所和郑州商品交易所上市了豆油期货、菜籽油期货和棕榈油期货,逐步建立起了一个相对完备的油脂期货系列*本文将一种油脂期货品种同时也视为一个油脂期货子市场,这种界定方法是符合国内外同类研究惯例的。。经过近年来的快速发展,中国的油脂期货市场具备了较强的价格发现功能,为国内相关油脂企业提供了一个较好的风险规避场所。然而,中国作为全球最大的植物油进口国与消费国,在国际油脂期货市场中仅处于外围市场的地位[1],国际话语权亟待提高。

国际联动性作为期货市场的一个基本特性,通过国内外相关期货品种价格的相互影响具体表现为国内外期货市场之间存在的各种互动关系;而市场之间的收益和波动溢出效应以及信息传导就是期货市场国际联动性的集中体现。随着经济全球化进程的日益加深和中国资本市场的逐步开放,境内外资本市场之间的分割程度正在逐步减弱,信息交流促使市场之间的联系大大增强。在此背景下,中外期货市场之间的联系日益紧密,价格互动越来越明显,从而也产生了同类期货品种市场地位的主导市场和卫星市场之区分②Garbade和Silber (1979) 在研究纽约证券交易所与区域性交易所证券价格之间关系的基础上提出了主导市场(Dominant Market)和卫星市场(Satellite Market)的概念[19]。。当前国际大宗商品的交易大多参照其期货价格来进行,谁能掌握期货市场的主导权,谁就掌握了大宗商品的国际定价权。中国期货市场经过多年来的发展壮大,一些大宗商品,如铜、天然橡胶等逐渐脱离了影子市场这一期货市场的初期发育阶段,开始走出独立行情,中国期货市场开始向具有独立定价能力的阶段迈进。中国作为世界最大的植物油进口国与消费国,具有强烈的争取油脂产品国际定价权的现实需求。定价权掌握与否,直接关系到国家的经济利益与经济安全,只有掌握了国际定价权,油脂市场的价格才不至于被国外市场所左右,国内的社会福利水平才不至于受损[2-3]。因此,通过分析国内外油脂期货市场之间的溢出效应和信息传导效率,并以此来评价国内油脂期货市场的发展程度和国际定价效率就具有重要的现实意义。

关于油脂期货市场之间的联动性,国内外学者进行了大量有益的探索,国内的研究主要集中于国内油脂期货之间的联动性以及中国和国际油脂期价联动性两大方面。就国内油脂期货之间的联动性而言,刘庆柏和华仁海基于协整检验发现大连商品交易所的大豆、豆粕和豆油期货价格之间存在长期均衡关系[4];李新建等研究了国内豆油、菜籽油和棕榈油期货之间的关联性,发现三个期货品种之间存在长期均衡关系,豆油和棕榈油期货分别对其他两个品种存在价格引导作用[5]。从中国和国际油脂期价的联动性来看,刘琰和肖艳丽分析了中国菜籽油期、现货价格和加拿大油菜籽期、现货价格的关联性,得出中加市场上期、现货价格存在长期均衡关系,且期货价格单向引导现货价格[6];王骏和蒋荣兵研究了中国、美国、马来西亚的植物油期货市场关联性,发现大连、芝加哥、大马交易所的期货价格和中国现货价格之间存在长期均衡关系,在世界植物油期货市场中,芝加哥交易所的影响力与定价权威性比大连、大马交易所强[7]。李敬和赵玉对豆油、菜籽油、棕榈油三大国际油脂期货的价格关联性与定价权掌握情况进行了研究,发现芝加哥和温尼伯期货市场分别是世界豆油和菜籽油的定价中心,而中国以及马来西亚的新兴油脂期货市场仅属于外围市场[1]。因此,国内研究证实了国内外油脂期货市场之间存在联动关系,不足之处在于这些研究主要局限于一阶矩价格或收益之间的联系,未曾充分考虑二阶矩的市场间风险溢出关系,更未深入研究国内与国际三个以上的油脂期货市场之间的溢出效应和信息传导效率。Ross认为收益率的二阶矩与市场间信息传递联系紧密[8],金融市场之间具有一定程度的内生性(Rigobon and Sack,2003)[9], 同时考虑多个市场之间的溢出关系,能够降低金融价格内生性对分析结论的影响,使得结论更为可靠[10]。国外关于油脂期货市场之间联动关系的研究主要集中对在不同交易所上市的单一油脂品种之间的联动性进行研究:Fung等采用VECM-GARCH模型研究了美国大豆期货市场和中国新兴大豆期货市场的信息溢出,发现美国市场处于主导地位[11];Kumar & Pandey研究发现芝加哥大豆期货价格和印度大豆期货价格存在协整关系,但芝加哥大豆期货对印度大豆期货的影响更大,收益和波动溢出效应的研究表明印度商品期货市场是卫星市场并从世界市场吸收信息[12]。相比国内的研究,国外对油脂市场联动性的研究不多而且研究的油脂品种比较单一,没有涉及到多品种油脂期货市场之间的联动性。

因此,本文在已有研究的基础上进行扩展,研究对象上,同时对中国的豆油、棕榈油、菜籽油期货市场以及美国的豆油期货市场、加拿大的油菜籽期货市场五个国内外油脂期货市场进行研究,把市场间的风险传导关系内在化,在一个较为完整的框架内全面考察国内外油脂期货市场的联动关系;研究方法上,结合五变量VAR模型和五变量GARCH-BEKK(Baba,Engle,Kraft and Kroner)模型同时研究五个油脂期货市场一阶矩和二阶矩的关联性,也即收益和波动溢出效应。同时,利用协整检验并建立起误差修正模型,考察误差修正项对市场价格的调整过程,探讨市场间的信息传导机制。

二、数据描述及实证模型构建

(一)数据说明

本文的研究采用国内外油脂期货市场交易的日数据,样本区间为2008年4月1日到2012年12月31日,剔除双休日和节假日及无效数据,得到数据样本共计1118组。中国的棕榈油、豆油和菜籽油交易数据来源为大连商品交易所和郑州商品交易所,美国豆油期货交易数据来自美国芝加哥期货交易所,加拿大油菜籽期货交易数据来自洲际交易所*2007年加拿大温尼伯商品交易所WCE由美国洲际交易所(ICE)宣布收购,收购完成后,ICE把WCE市场交易转移至ICE电子交易平台,并将WCE清算系统转移至ICE清算平台Clear US。。各油脂期货价格均选取主力合约*之所以选择主力合约,是因为它是持仓量最大的合约,其价格集中代表了绝大部分交易者的活动与价格预期,充分反映了所代表的期货品种的运行情况,代表了这个期货品种总的走向,市场的流动性也非常充分。的日结算价*选择日结算价是因为它是期货合约当日成交价格按照成交量的加权平均价,能反映更多的噪音。,因为国内外油脂期货的计价单位不同*美豆油的单位为美分/磅,加拿大油菜籽的单位为加元/吨,中国豆油、棕榈油、菜籽油单位为元/吨。,本文统一五个研究对象的计价单位为美元/吨,美元兑人民币汇率以及美元兑加元汇率来自OANDA外汇网站。为了保证变量的平稳性,在具体分析时,使用以上五个变量的对数收益率序列,即

Rt=100×ln(Pt/Pt-1)

(1)

其中Rt表示第t期的对数收益率,Pt表示第t期的日价格。用PO、CBO、RO、ABO、RS分别代表中国棕榈油、中国豆油、中国菜油、美国豆油、加拿大油菜籽的对数收益率序列。

(二)数据统计特征分析

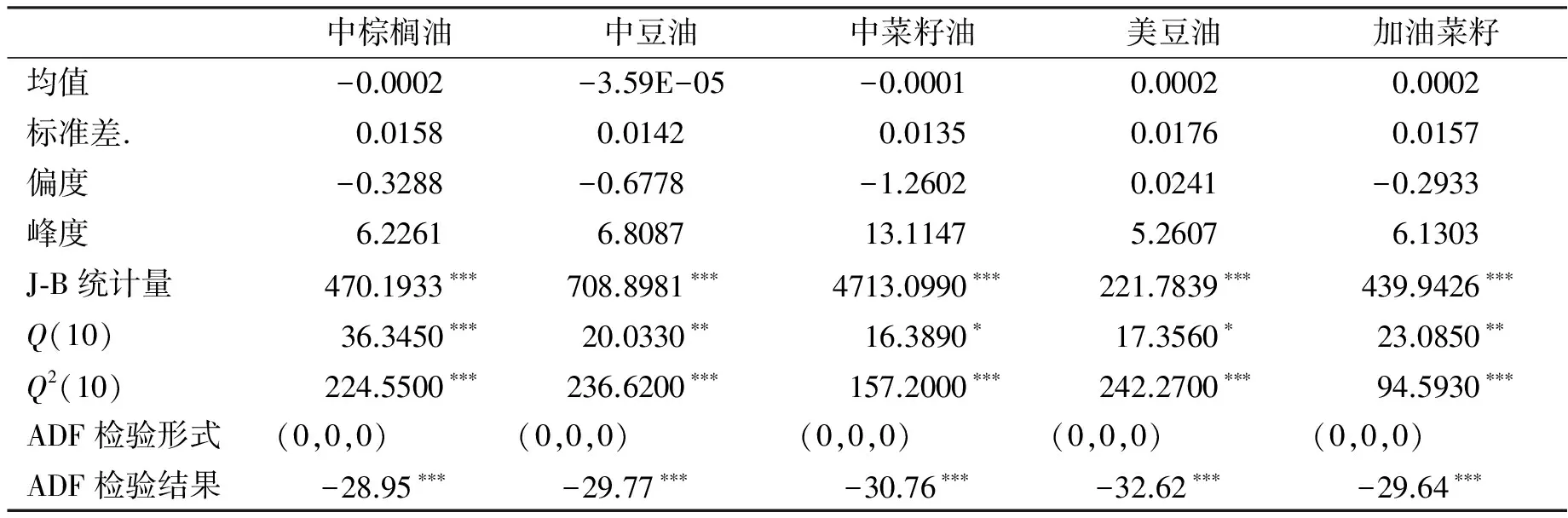

表1为五个序列的基本统计性质。从序列的均值看,美国豆油期货市场、加拿大油菜籽期货市场的均值均大于零,而国内的棕榈油、豆油和菜籽油的均值却小于零。从标准差看,美国豆油期货收益率的最大,其次是中国棕榈油期货,接着是加拿大油菜籽期货、中国豆油期货,最小的是中国的菜籽油期货,说明美国豆油期货市场的波动性最大。从偏度看,只有美国豆油期货的收益率右偏,其他市场的收益率都是左偏的;从峰度看,各个变量的峰度均比较大,J-B统计量则显示所有变量均为非正态分布而为尖峰厚尾分布。从序列的Ljung-Box Q统计量看,所有序列均存在不同程度的自相关,序列残差平方的Ljung-Box Q统计量也表明存在自相关,说明序列有ARCH(Autoregressive Conditional Heteroskedasticity)效应。ADF单位根检验显示所有序列均在1%显著性水平下平稳。

表1 收益率序列的基本统计特征和单位根检验

注:“***”、“**”、“*”分别表示在1%、5%、10%的显著性水平下拒绝原假设;Q(10)、Q2(10)分别表示序列残差和残差平方的Ljung-Box Q统计量;ADF检验形式括号内分别为是否含有常数项,是否含有趋势项以及最大滞后阶数。

根据AIC(Akaike Information Criterion)和SC(Schwarz Information Criterion)准则选择VAR(1)模型,然后对VAR模型残差序列进行序列相关性检验,发现各序列的序列相关性被消除了。对各序列残差进行ARCH-LM检验显示,残差序列存在显著的ARCH效应,可以进一步利用GARCH模型对五个市场间的波动溢出效应进行分析。

(三)VAR -GARCH-BEKK模型

根据以上数据统计特征,采用五变量VAR(1)-GARCH(1,1)-BEKK模型研究中外五个油脂期货市场间的收益和波动溢出效应。收益溢出效应检验基于均值方程VAR模型,波动溢出效应基于方差方程GARCH-BEKK模型。具体到本文设定的均值方程,采用五元VAR(1)模型:

POt=ω1+ψ1POt-1+ζ1CBOt-1+1ROt-1+φ1ABOt-1+φ1RSt-1+ε1,t

(2)

CBOt=ω2+ψ2POt-1+ζ2CBOt-1+2ROt-1+φ2ABOt-1+φ2RSt-1+ε2,t

(3)

ROt=ω3+ψ3POt-1+ζ3CBOt-1+3ROt-1+φ3ABOt-1+φ3RSt-1+ε3,t

(4)

ABOt=ω4+ψ4POt-1+ζ4CBOt-1+4ROt-1+φ4ABOt-1+φ4RSt-1+ε4,t

(5)

RSt=ω5+ψ5POt-1+ζ5CBOt-1+5ROt-1+φ5ABOt-1+φ5RSt-1+ε5,t

(6)

关于方差方程,采用GARCH-BEKK模型,该模型是Engle和Kroner综合Baba、Engle、Kraft、Kroner的工作提出的多元GARCH模型[13]:

(7)

其中Ht为在信息集It-1下的条件方差与协方差矩阵,εt是收益率残差,m和s分别表示残差乘积项和条件方差项的滞后阶数。C是上三角矩阵,A是ARCH项系数矩阵,衡量滞后残差项对当期条件方差的影响,B是GARCH项系数矩阵,衡量滞后条件方差项对当期条件方差的影响。矩阵A和矩阵B的主对角项分别反映市场来自自身的ARCH型和GARCH型影响,而非主对角项分别代表市场i对市场j的ARCH型和GARCH型波动溢出效应。若条件方差服从GARCH(1,1)过程,BEKK模型可简化为:

(8)

该模型的特点是基于模型的对称参数化,若C′C是正定的,则Ht几乎处处正定。对于本文研究的五元GARCH-BEKK模型,C、A、B为待估参数,具体形式分别如下:

系数αij、βij(i≠j)分别表示市场i对市场j的ARCH项和GARCH项波动溢出效应。若αij、βij同时为0,则说明变量i对变量j不存在波动溢出效应。例如,α12=α21=β12=β21=0,则说明市场1和市场2之间不存在波动溢出效应,同理可得其他参数的含义。

VAR(1)-GARCH(1,1)-BEKK模型的参数采用极大似然法估计,对数似然函数如式(9),其中θ为待估参数向量,T为样本总量。

(9)

式(2)至式(9)构成了一个完整的VAR(1)-GARCH(1,1)-BEKK模型,式(2)到式(6)是均值方程,式(8)是条件方差方程,均值方程得出市场间的收益溢出,方差方程探讨了各市场的波动溢出。由于GARCH模型的对数似然函数形式是非线性的,因此用BFGS算法估计,参数的收敛准则定为0.001%,估计过程中迭代498次得到最终估计值。

(四)协整检验及误差修正模型

如果一组非平稳时间序列存在一个平稳的线性组合,即该组合不具有随机趋势,那么这组序列就是协整的,满足协整的经济变量之间不会相互分离太远,一次冲击只能使它们短时内偏离均衡,在长期中会自动恢复到均衡位置。Johansen检验能判定序列是否存在协整关系[14]。若存在协整关系,则可以建立误差修正模型,将长期关系与短期动态特征结合在一个模型中。以协整回归的残差项为误差修正项,表示系统对均衡状态的偏离程度。具有截距项的误差修正项记为:

Zt=POt-c-ρ1CBOt-ρ2ROt-ρ3ABOt-ρ4RSt

(10)

PO、CBO、RO、ABO、RS表示中国棕榈油、豆油、菜油、美豆油、加油菜籽对数价格。依据本文研究的五变量建立p阶误差修正模型记为式(11)~(15):

(11)

(12)

(13)

(14)

(15)

上述检验通过对数似然比检验进行:

LR=-2[lnLrestricted-lnLunrestricted]~χ2(n)

(16)

其n为自由度,也是约束条件的个数,LR服从自由度为n的卡方分布,若LR检验值大于临界值,则拒绝约束条件。

三、实证结果

(一)收益溢出效应检验

五元VAR(1)模型的估计结果如表2。表2的结果显示:①国内棕榈油期货市场收益率受到来自国内豆油期货市场的影响在10%水平下显著,来自美国豆油期货和加拿大油菜籽期货的影响在1%水平下显著;②国内豆油期货收益率受到来自美国豆油期货和加拿大油菜籽期货的影响在1%水平下显著;③国内菜籽油期货收益率受到自身滞后一期的影响在5%水平下显著,来自国内棕榈油、美国豆油和加拿大油菜籽期货的影响在1%水平下显著;④美国豆油期货收益率只受到自身滞后期的影响并在5%水平下显著;⑤加拿大油菜籽期货收益率仅受到美国豆油期货市场的影响并在5%水平下显著。

表2 收益溢出效应检验结果

注:“***”、“**”、“*:分别表示在1%、5%、10%的显著性水平下拒绝原假设;[ ]里为系数对应的t值。

因此,美国豆油期货市场以及加拿大油菜籽期货市场对国内的三大油脂期货市场均有收益溢出,但国内油脂期货市场对美国豆油期货市场和加拿大油菜籽期货市场的收益溢出效应没有检测到。国内的棕榈油期货市场除了受到来自国外油脂期货市场的影响,还受到国内豆油期货市场的影响;国内豆油期货市场只受到国外油脂期货市场的影响,没有受到来自国内另外两家油脂期货市场的影响;国内的菜籽油期货市场除了受到国外的油脂期货市场影响外,还受到国内的棕榈油期货市场的影响。从国内油脂期货市场来看,收益溢出的方向是从豆油到棕榈油,棕榈油到菜油。

(二)波动溢出效应检验

表3是波动溢出效应的检验结果。结果显示:①在矩阵A、B中,除了α55,其他所有对角元素均显著,说明所有市场的收益率序列均存在条件异方差,即波动具有集聚性;②从参数的显著性可看出,只有国内棕榈油期货市场对国内菜油期货市场、国内豆油期货市场对国内菜油期货市场存在单向的波动溢出,其他市场间都存在双向的波动溢出;③中国棕榈油期货市场对中国豆油期货市场,中国豆油期货市场对中国棕榈油、菜籽油、美国豆油、加拿大油菜籽期货市场,中国菜籽油期货市场对加拿大油菜籽期货市场,加拿大油菜籽期货市场对美国豆油期货市场的波动溢出主要受到滞后一期GARCH项的影响(α12=0,β12≠0;α21=0,β21≠0;α23=0,β23≠0;α24=0,β24≠0;α25=0,β25≠0;α35=0,β35≠0;α54=0,β54≠0);中国菜籽油期货市场对美国豆油期货市场、美国豆油期货市场对中国棕榈油期货市场的波动溢出主要受到滞后一期ARCH项的影响(α34≠0,β34=0;α41≠0,β41=0)。

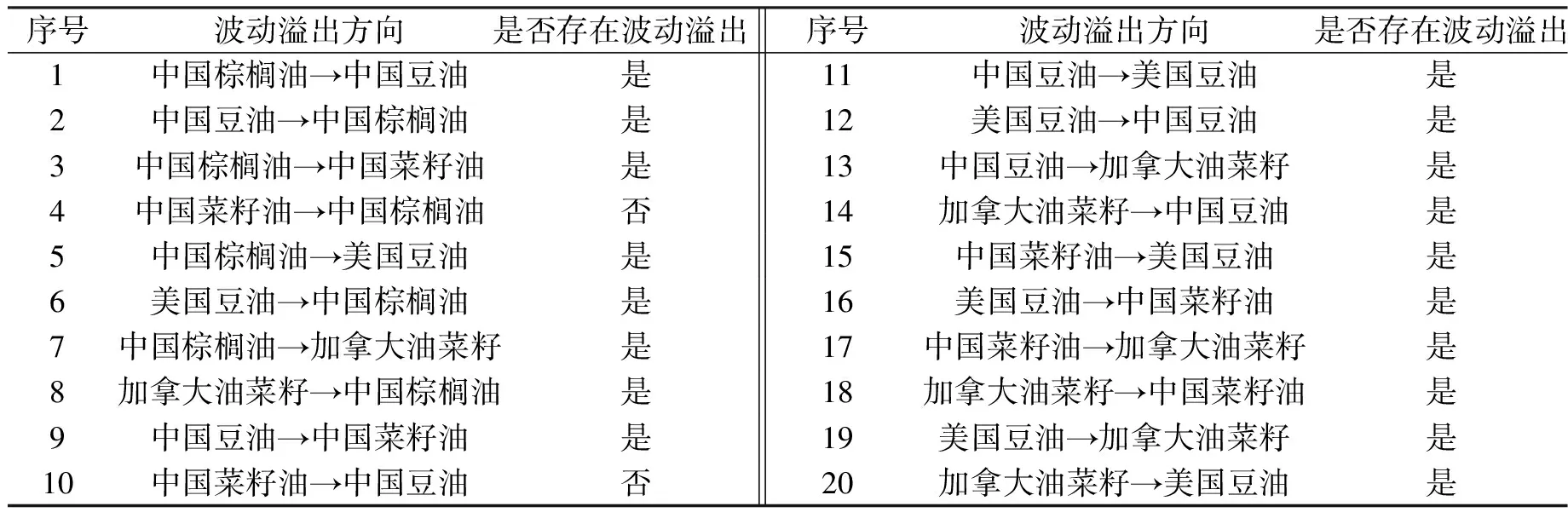

表4结果表明,除了国内菜油期货市场对国内棕榈油期货市场、国内豆油期货市场的波动溢出没有检测到,其他市场间都存在双向的波动溢出。国内的菜籽油期货市场与国内棕榈油、豆油期货市场只存在单向的波动溢出,方向是从棕榈油到菜籽油、豆油到菜籽油。结果显示中国的油脂期货市场已经具备了与国际油脂期货市场的风险联动关系,说明中国的油脂期货市场开始走向国际化;另一方面,国内油脂期货市场之间还没有形成良好的互动关系,菜籽油期货市场受到大连商品交易所的棕榈油和豆油期货的波动冲击,国内油脂期货的定价权主要还是集中在大连期货市场。

(三)市场间的信息传导关系检验

表5报告了对五个市场的对数价格序列的分析结果。表5(A)报告了序列的描述性统计量以及单位根检验结果,发现五个市场的对数价格序列都拒绝了正态分布的假设,都是一阶单整的,可以进行协整检验;表5(B)报告了协整检验的结果;表5(C)报告了误差修正模型下误差修正项系数的估计结果;表5(D)报告了信息传导效率的检验结果。

表3 波动溢出效应检验结果

注:“***”、“**”、“*”分别表示在1%、5%、10%的显著性水平下拒绝原假设;[]里为系数对应的t值。

表4 市场间波动溢出情况一览表

根据表5(B),协整检验拒绝了不存在协整关系的原假设,说明五个市场之间存在协整关系,因此这五个市场的期货价格之间存在一种长期稳定的关系。误差修正项为

Zt=POt-1.58CBOt-0.41ROt-0.14ABOt+0.80RSt-3.21

(17)

当中国棕榈油期货价格、加拿大油菜籽期货价格超涨,中国豆油、菜籽油、美国豆油期货价格超跌至少有一种情况发生时,误差修正项为正;而当中国棕榈油期货价格、加拿大油菜籽期货价格超跌,中国豆油、菜籽油、美国豆油期货价格超涨至少有一种情况发生时,误差修正项为负。误差修正项的系数表示调整幅度。当误差修正项为正的时候,根据表5(C),调整系数θ2、θ3、θ4均大于0,因此下一期中国豆油、菜籽油、美国豆油期货价格会正向调整,价格上升,趋近于均衡价格,当误差修正项为负的时候同理亦然,这三个市场的价格会回归均衡;调整系数θ1和θ5大于0,因此下一期的国内棕榈油、加拿大油菜籽期货价格会正向调整,价格上升,偏离均衡价格,然而长期内价格也会回归均衡。

根据表5(D),经过对数似然比检验,原假设θ1=0、θ2=0、θ3=0、θ4=0、θ5=0均在1%显著水平下被拒绝,因此这五个市场均存在信息传导关系。另外,似然比检验在显著性水平下接受了原假设θ1=θ3,θ1=θ4,θ1=θ5;θ2=θ3,θ2=θ4,θ2=θ5;θ3=θ4,θ3=θ5;表明误差修正项对中国的棕榈油、豆油和菜籽油以及美国豆油、加拿大油菜籽期货价格的调整幅度是基本相同的,五个市场具有相同的信息传导效率,各市场间存在多向的信息传导。

表5 信息传导关系检验

注:“***”、“**”、“*”分别表示在1%、5%、10%的显著性水平下拒绝原假设;ADF检验形式括号内分别为是否含有常数项,是否含有趋势项以及最大滞后阶数;[ ]里为系数对应的t值。

从上述结果来看,中国豆油、菜籽油、美国豆油期货价格存在一个有效的约束机制,当价格短期内偏离均衡的时候,会受到长期均衡系统的调节,价格能自动回归均衡状态;而国内棕榈油、加拿大油菜籽期货的价格约束机制较弱,但是从长期来看价格仍然能回归均衡。比较来说,国内豆油、菜籽油、美国豆油期货比国内棕榈油、加拿大油菜籽期货市场有更高的稳定性。此外,五个市场均存在信息传导关系,具有基本相同的信息传导效率。这个结果说明国内的油脂期货市场的信息传导效率不比发达国家的油脂期货市场低,信息优势也并没有掌握在国际油脂期货市场手中,而且国内油脂期货市场具备了一定的稳定性,然而棕榈油期货市场的稳定性有待提高。

(四)基于中国现实的实证结果分析

从实证检验的结果来看,虽然中国油脂期货市场与国外油脂期货市场之间存在相互的波动溢出关系,具备一定的价格稳定性和不亚于国外发达油脂期货市场的信息传导效率,但是从收益溢出的角度来看,美国豆油期货市场以及加拿大油菜籽期货市场对国内的三大油脂期货市场均有收益溢出,但国内油脂期货市场对美国豆油期货市场和加拿大油菜籽期货市场的收益溢出效应没有检测到,说明中国的油脂期货市场在国际上还没有掌握话语权,美国豆油期货市场和加拿大油菜籽期货市场作为世界豆油、菜籽油定价中心的地位仍不可动摇。究其原因主要表现如下。

第一,国内油脂期货市场发展滞后。从期货市场的发展程度来看,美国CBOT豆油期货合约在1950年7月推出,是CBOT最活跃的交易品种之一,具有良好的市场稳定性与流动性;同时加拿大温尼伯商品交易所的油菜籽期货于1963年推出,迄今已有50年的发展历史,在国际油脂期货市场上具有举足轻重的话语权,是国际油脂贸易必须参考的行情指标。然而,中国油脂期货市场才建立起短短六七年时间,目前仍处于初级发展阶段,无论在投资者的数量质量、持仓量和交易量上还是在期货市场的相关政策法规、配套设施与服务水平上都远未成熟。

第二,油脂期货市场的参与者缺位。国内油脂期货市场的参与者对期货市场缺乏认识,加之市场发展滞后,从而导致进入油脂期货市场进行套期保值的投资者内在动力不足。此外,广大农村地区存在的大量油作坊,由于生产分散、规模太小,同大宗的油脂期货交易难以衔接,因此也少有参与到期货交易中来。油脂期货市场的参与者缺位导致市场结构缺乏合理性和市场流动性不强,从而油脂期货市场形成的价格不足以反映投资者预期,限制了油脂期货市场价格发现、引导生产、套期保值的功能发挥。在大宗产品定价以期货市场价格为基准的背景下,中国油脂期货市场参与者的缺位直接影响到对油脂期货国际定价权的掌握。

第三,油脂企业缺乏规模与规范。期货作为一种高级市场交易形式,是与规模化和规范化的企业组织相对应的。然而,国内油脂生产集中表现为少量大企业与大量小企业并存,生产经营缺乏合理规模。正如周振亚认为国内中小油厂规模小、数量多、能与国外垄断企业相抗衡的龙头企业不多[16]。同时,国内油脂企业的规范化发展程度滞后,出现了严重的产能过剩。如2012年中国大豆年压榨产能达到1.25亿吨,平均开工率却降至50%以下*资料来源:国家粮油信息中心(CNGOIC)报告。。一方面,产能过剩导致竞争激烈,利润率不断下降;另一方面,产能扩张没能受到有效遏制,促使整个油脂行业陷入发展困局。油脂企业缺乏规模与规范,严重削弱了国内油脂期货市场的国际影响力。

第四,对外贸易中未能一致对外。就对外贸易格局而言,中国油脂的对外依存度极高,国际竞争力总体上较弱[17,18]。由于行业管理不到位,政府和进口企业没有形成统一对外的基本格局,进口企业只能被动地参与到国际油脂市场上购买商品,缺乏调控国际油脂价格的主动权与积极性,从而形成了多家采购、内部竞争、互相抬价、外商获利的扭曲混乱局面。仅有的几家国有粮油企业,国企产权模糊的性质又决定了其风险意识淡薄,未能共同承担起与外资企业竞争定价权的应有责任。

此外,中国的三大油脂期货表现为“豆油→棕榈油→菜籽油”的单向收益溢出,这表明郑州期货市场的菜籽油期货相比大连期货市场的豆油和棕榈油期货来说,大连期货市场是国内的油脂产品定价中心。究其原因主要表现如下:首先,菜籽油期货相比豆油期货和棕榈油期货来说,持仓量和交易量都相对较小而且交易活跃度较低。其次,豆油作为中国消费最多的食用植物油,其期货是中国上市最早的油脂期货品种,并且具有大豆、豆粕和豆油的完整产业链的期货体系,从而决定了豆油期货在国内的领导者地位。最后,菜籽油价格比豆油价格和棕榈油价格分别高出约2800元/吨和4800元/吨,他们的比价关系导致了菜籽油容易被豆油和棕榈油替代,这从另一方面也解释了菜籽油期货交易不及豆油和棕榈油期货交易活跃,并受到豆油和棕榈油期货引导的原因。因此,国内三大油脂期货的定价权掌握在大连期货市场应在情理之中。

四、结 论

本研究采用五元VAR-GARCH-BEKK模型估计中国的豆油、棕榈油和菜籽油等三大油脂期货市场以及美国CBOT豆油期货市场和加拿大油菜籽期货市场的收益和波动溢出关系。研究发现:第一,美国豆油期货市场和加拿大油菜籽期货市场对中国的三家油脂期货市场均有收益溢出效应,而中国油脂期货市场对美国和加拿大油脂期货市场没有收益溢出。中国的三家油脂期货市场的收益溢出是从“豆油→棕榈油→菜籽油”的单向传递。美国豆油期货市场和加拿大油菜籽期货市场是豆油和菜籽油的国际定价中心,而中国的三大油脂期货市场仅属于外围市场。第二,除了中国的豆油、棕榈油对菜籽油期货市场存在单向的波动溢出外,其他市场间均存在双向的波动溢出效应,中外油脂期货市场存在波动联系;国内油脂期货市场之间还没有形成良好的波动传导关系,国内油脂期货的定价权被大连期货市场掌握。此外,本文进一步采用协整检验和建立误差修正模型考察了五个市场的长期均衡、调整机制和信息传导关系。研究发现:五个市场之间存在协整关系,市场间存在相互的多向信息传导且信息传导效率基本相同。

总体而言,中国油脂期货市场开始走向国际化,初步具备了与国际油脂期货市场的价格互动和波动传导关系,但是国际定价权还掌握在美国和加拿大的油脂期货市场手中,中国的油脂期货市场只是外围市场,国内的油脂定价中心是大连期货市场。基于此,本研究的政策蕴涵为:(1)完善法律法规,加快发展油脂期货市场。期货市场的发展壮大是争取国际定价权的必要条件。国内油脂期货市场目前还处于初级发展阶段,应借鉴国外期货市场发展的先进经验,完善相关法律法规,切实提升管理服务水平,加快推进国内油脂期货市场发展。(2)依靠制度创新,增强市场参与动力。积极推进体制和技术创新,完善油脂期货市场的价格发现和套期保值等基本功能,降低市场准入门槛,创造有利条件促使中小油企能够从事大宗油脂期货交易,同时大力培育多层次、广覆盖的相对理性的油脂期货市场参与主体,提高市场流动性,增强油脂期货市场的内在吸引力。(3)塑造油脂品牌,提高油脂企业国际竞争力。政府应从行业层面积极引导油脂企业规范化发展,利用市场机制遏制产能无序扩张;同时运用税收减免与信贷支持等措施支持油脂企业做大做强,通过鼓励收购和兼并等方式形成一批有规模、有实力的龙头企业,进而积极打造国内油脂行业的知名品牌,扩大油脂企业的国际影响力。(4)成立协调机构,提升对外贸易谈判能力。在对外贸易中,有关政府部门应成立专门协调机构,加强对国际油脂采购的宏观协调与微观指导,通过促使进口企业及时沟通、相互合作和避免恶性竞争、掌握谈判主动,从而形成统一对外的基本格局,尤其是要大力加强国有粮油企业的权责对等约束,使其共同承担起与外资企业竞争国际定价权的应有责任。

[1]李 敬,赵 玉.国际油脂期货的价格传导与定价权研究[J].武汉大学学报(哲学社会科学版),2010,(4).

[2]华仁海,卢 斌,刘庆富.中国期铜市场的国际定价功能研究[J].数量经济技术经济研究,2008,(8).

[3]刘春长.我国铁矿石供需态势分析与国际定价权争取策略研究[J].宏观经济研究,2011,(12).

[4]刘庆柏,华仁海.我国大豆、豆粕和豆油期货价格之间的联动分析[J].南京财经大学学报,2009,(5).

[5]李新建,吴春梅,黄敏学等.我国油脂类期货价格之间的联动分析[J].华中农业大学学报(社会科学版),2011,(2).

[6]刘 琰,肖艳丽.期现货市场对现货价格引导关系研究——以中、加菜籽油期货为例[J].华中农业大学学报(社会科学版),2009,(5).

[7]王 骏,蒋荣兵.全球三大植物油期货市场国际关联性研究[J].南京农业大学学报(社会科学版),2008,(3).

[8]ROSS S A.Information and Volatility: The No-Arbitrage Martingale Approach to Timing and Resolution Irrelevancy [J].The Journal of Financial, 1989, 44(1): 1-17.

[9]RIGOBON R, SACK B.Spillovers across U.S Financial Markets [R].NBER Working Paper NO.9640, 2003.

[10]李 成,马文涛,王 彬.我国金融市场间溢出效应研究——基于四元VAR-GARCH(1,1)-BEKK模型的分析[J].数量经济技术经济研究,2010,(6).

[11]FUNG H G, LEUNG W K, XU X E.Information Flows Between the U.S.and China Commodity Futures Trading[J].Review of Quantitative Finance and Accounting, 2003, 21(3): 267-285.

[12]KUMAR B, PANDEY A.International Linkages of the Indian Commodity Futures Markets[J].Modern Economy, 2011, 2: 213-227.

[13]ENGLE R F, KRONER K F.Multivariate Simultaneous Generalized ARCH [J].Econometric Theory, 1995, 11(1): 122-150.

[14]JOHANSEN S, JUSELIUS K.Maximum Likelihood Estimation and Inference on Cointegration-with Applications to the Demand for Money [J].Oxford Bulletin of Economics and Statistics, 1990, 52(2): 169-210.

[15]左浩苗,刘振涛,曾海为.基于高频数据的股指期货与现货市场波动溢出和信息传导研究[J].金融研究,2012,(4).

[16]周振亚.中国植物油产业发展战略研究[D].北京:中国农业科学院博士学位论文,2012: 22-26.

[17]李 然.当前我国植物油籽贸易的特征、发展趋势与对策[J].国际贸易问题,2008,(8).

[18]肖 嵘.我国植物油籽出口结构及国际竞争力的实证研究[J].国际贸易问题,2010,(5).

[19]GARBADE K D, SILBER W L.Dominant and Satellite Markets: A Study of Dually-Traded Securities[J].Review of Economics and Statistics, 1979,61(3):455-460.

ResearchonSpilloverEffectandInformationTransmissionwithinOilFuturesMarketsatHomeandAbroad

LIU Song, TANG Ting-fei

(CollegeofEconomicsandManagement,SouthChinaAgriculturalUniversity,Guangzhou510642,China)

This study measures the returns and volatility spillover effects in China’s palm, soybean and rapeseed oil futures markets and American soybean oil future market and Canadian canola future market by using VAR(1)-GARCH(1,1)-BEKK models.Furthermore, co-integration test and error correction model are applied to analyze the information transmission within oil futures markets.The results reveal that there is an unidirectional returns spillover effect from American soybean oil future market and Canadian canola future market to the three oil futures markets of China; as for China’s three oil futures markets, returns spillover effects from soybean oil to palm oil and from palm oil to rapeseed oil have been found; there are bidirectional volatility spillover effects among all the markets except for the effect from China’s soybean, palm oil markets to rapeseed oil futures market, which is one-way; All markets share a stable co-integration relationship and have the same information transmission efficiency.In conclusion, the main finding of this study is that Chicago soybean oil futures market and Canadian canola futures market function as world’s soybean oil and rapeseed oil pricing center respectively while Dalian futures market is the pricing center of China’s domestic oil product.

oil futures; returns spillover; volatility spillover; information transmission

2013-10-27

国家社会科学基金项目(13BJL065);国家社会科学基金项目(10BJY057);国家留学基金(201208440325)

柳 松(1968—),男,湖南邵阳人,华南农业大学经济管理学院副教授,主要研究方向为资产定价与行为金融。E-mail:liusong@scau.edu.cn

F830.93

A

1672-0202(2014)01-0072-11

猜你喜欢

农村百事通(2021年2期)2021-02-25 07:48:40

中国油脂(2019年3期)2019-04-29 01:28:42

中国粮油学报(2019年2期)2019-03-08 08:09:46

环球时报(2018-08-30)2018-08-30 04:26:26

中国粮油学报(2018年12期)2018-03-19 05:40:58

老年教育(老年大学)(2018年2期)2018-01-28 12:55:44

天津农学院学报(2016年2期)2016-12-01 05:40:08

老年教育(老年大学)(2016年5期)2016-04-14 11:07:54

农产品市场周刊(2015年37期)2015-10-29 19:16:03

营销界·食品营销(2013年11期)2013-12-05 02:48:38