时间驱动作业成本法在基本公共卫生服务项目成本测算中的应用

2014-08-28 08:16方玉凤闫晓娜吴树运

医学与社会 2014年12期

方玉凤 闫晓娜 王 健 张 丽 黄 飞 吴树运

山东大学卫生管理与政策研究中心,卫生部卫生经济与政策研究重点实验室,济南,250012

基本公共卫生服务均等化政策自2009年实施以来,在城乡基层医疗卫生机构得到了广泛开展,并取得了一定的成效。截至2011年6月底,中央财政先后投入基本公共卫生服务项目经费超过350亿元,地方投入300多亿元。2013年,人均经费补助标准由25元提高至30元[1]。随着健康需求的不断增长与政府投入的逐年增加,现有人均基本公共卫生服务经费能否满足居民的公共卫生需求,是否存在因未充分利用而造成资源浪费的情况,这些都需要对基本公共卫生服务项目成本进行科学测算。但目前对于基本公共卫生服务项目尚缺少符合实际、科学可行的成本测算方法及标准,各地基本公共卫生服务成本核算指标混乱,不利于基本公共卫生服务均等化政策的效果评估[2]。

1 时间驱动作业成本法的基本原理与在卫生领域的应用现状

1.1 时间驱动作业成本法的基本原理

时间驱动作业成本法(Time-Driven Activity-Based Costing,TDABC)是国外最新兴起的成本测量方法,不仅被成功应用于许多企业,在卫生领域的应用也较为成熟。该方法由Kaplan和Anderson于2004年提出,用以弥补传统作业成本法自身的缺陷。其基本原理是通过测算两个参数,即单位时间投入的资源成本和作业单位时间数,二者相乘即为作业的成本动因分配率,进而计算出该项作业应分摊的成本[3]。同时,时间驱动作业成本法通过建立时间方程能准确测算出每个作业环节发生的成本,并可通过灵活增减变量来适应不同的作业模式。其基本时间等式为:

过程所需时间=各项作业所成本之和

=β0+β1X1+β2X2+……βiXi

其中,β0为基础作业的标准时间,βi是额外的第i个作业需要的时间,Xi是额外作业的数量。

1.2 时间驱动作业成本法在国内外卫生领域的应用现状

时间驱动作业成本法在国外应用广泛。截止到2006年,该模式被成功应用于200多家公司,包括许多中等规模企业和部分《财富》1000强企业[4]。此外,时间驱动作业成本法在卫生领域的应用也比较成熟。2009年,比利时的研究者首次将时间驱动作业成本法应用于医疗卫生领域。Nathalie Demeere等利用时间驱动作业成本法对抽样医院的5个门诊部门(泌尿科、内科、耳鼻喉科、整形外科和皮肤科)发生的成本进行测算,帮助医院管理者和部门主管分析和识别潜在的开销成本[5]。美国德克萨斯州的安德森癌症中心,Katy E等在术前评估中心(Preoperative Assessment Center, PAC)利用时间驱动作业成本法评估2010年1月和2012年3月两阶段病人的护理成本,并通过测算成本、时间和效率评价绩效改进计划有无效果[6]。

时间驱动作业成本法在我国卫生领域中的应用非常少见,仅有少数学者进行过相应的研究。黄成礼等利用该方法对《2007中国卫生统计年鉴》进行分析,比较不同类别、不同产权、不同经营性质医疗机构的住院服务效率,并提供数据方面的证明[7]。傅美芳等借鉴时间驱动作业成本法的原理,计算医院内部转移价格,并以转移价格和相应的服务工作量为依据,将成本分配到受益部门中[8]。目前对时间驱动作业成本法的研究主要集中于对国外应用时间驱动作业成本法的理论及方法介绍,虽然有部分学者对时间驱动作业成本法在公共卫生服务领域中的应用进行了初步的探索,但总体来说,完整的公共卫生服务项目成本核算体系尚未确立,缺乏系统的理论指导。利用时间驱动作业成本法测算公共卫生服务项目成本的应用性研究较为少见,缺乏实际的推行经验。

2 时间驱动作业成本法在基本公共卫生服务项目成本测算中的必要性和可行性

2.1 必要性

2.1.1 弥补了作业成本法的缺陷。国际上于20 世纪90年代起开始尝试在卫生领域中应用作业成本法(Activity-based costing method,ABC)进行医疗服务成本的测算,多项研究表明作业成本法提供了一种分析作业、测算服务成本、降低成本及提高医疗质量的有效方法[9]。但由于作业成本法实施成本高、操作难度大等缺陷,该方法并未得到广泛应用。时间驱动作业成本法弥补了作业成本法的缺陷,每类资源仅需估计两个参数,不仅操作简便、应用成本低,还能适应复杂的作业活动模式。基本公共卫生服务领域涉及的服务项目繁多,且各地推行均等化政策的效果不一,时间驱动作业成本法能适应复杂的运作环境,灵活反映每项作业消耗的资源,符合成本——效益原则。

2.1.2 基本公共卫生服务亟需新的成本核算方法。由于成本对象和补偿方式存在差异,公共卫生服务不能完全套用医疗服务项目的成本核算方法,而应该有一套适宜的、独立的成本核算体系[10]。国家基本公共卫生服务项目的提供主要由基本卫生服务机构承担,尚不完善的成本管理迫切需要简便易行的成本核算方法。同时,由于基本公共卫生服务项目繁多,各地服务提供的质量和水平存在差异,因此,有必要探索新的工具和方法。时间驱动作业成本法提供了一种全新的成本核算理念,不仅能适应公共卫生服务的特殊性,更能精确反映消耗的资源成本,已成为当前卫生领域成本管理的必然趋势。

2.2 可行性

2.2.1 时间驱动作业成本法的应用具有深厚的理论基础和丰富的实践经验。我国卫生领域的成本核算借鉴了企业成本会计的思想。20世纪80年代国家卫生部进行卫生机构会计制度改革,90年代末实行新的医院财务会计制度,引发了卫生服务机构成本管理的研究热潮,经过多年的探索,已形成一套独有的成本核算体系。时间驱动作业成本法自2004年提出以来,逐渐成为成本管理新的热点,其研究理论、方法及应用都在不断完善。在国际上,时间驱动作业成本法不仅被成功应用于多家企业,在卫生领域的应用也日渐成熟。国外丰富的成本核算理念和实践经验,为我国时间驱动作业成本法的探索和应用奠定了深厚的基础。

2.2.2 时间驱动作业成本法的应用具有强大的技术支持。近年来,随着现代信息技术,特别是计算机网络技术的快速发展和普及,无论是在提供丰富、准确、及时的信息资源方面,还是在提供强大的信息处理手段方面,都为时间驱动作业成本法的应用提供了强大的技术支持。成本核算软件不断更新和完善,数据分析能力和运行速度不断提高,进一步促进了时间驱动作业成本法的应用普及化。

2.2.3 时间驱动作业成本法能适应动态的政策环境。随着经济的发展和居民公共卫生需求的增加,基本公共卫生服务均等化政策在不断完善,基本公共卫生服务项目的内容也有所调整。时间驱动作业成本法可以通过简单地给时间等式中增加项数就可以准确计算出不同作业的资源成本,针对变化的基本公共卫生服务项目的内容实时更新模型,从而适应不断变化的政策环境。

3 时间驱动作业成本法测量基本公共卫生服务项目成本的实现路径

3.1 界定基本公共卫生服务项目内容

科学界定基本公共卫生服务项目的内容和范围,是进行成本核算的前提和保证。国家层面上,卫计委发布的《关于促进基本公共卫生服务逐步均等化的意见》、《关于做好2013年国家基本公共卫生服务项目工作的通知》等文件,规定当前基本公共卫生服务项目主要包括11大类。在此基础上,各地区可结合当地经济社会发展、公共卫生服务需要和卫生服务的实际开展情况,确定合适的基本公共卫生服务项目内容,并以此作为成本测算对象。

3.2 确定基本公共卫生服务项目规范的工作流程

根据卫生部颁布的《国家基本公共卫生服务规范(2011)》的服务流程,在各地区实际开展公共卫生服务的基础上,确定统一的工作流程,保证测算过程的系统化和规范化。

3.3 确定成本核算项目

通过查阅机构相关资料,收集财务记录和物资消耗记录,凡是涉及到区域基层卫生系统开展基本公共卫生服务的房屋、设备、人员、物资、经费等全部纳入成本项目核算范围,作为机构开展基本公共卫生服务的总成本。

3.4 估计科室员工的有效作业时间

通过访问科室负责人,了解从事基本公共卫生服务项目的员工数和每季度或每天的工作时间,工作时间以分钟计量。一般情况下,可以简单地假设实际可利用产能为理想状况的80-85%[11]。例如,一个员工每周工作40小时,那么他的有效作业时间为每周32-34小时。

3.5 计算单位时间产能成本

通过开展基本公共卫生服务科室的总成本与员工的有效作业时间(有效产能成本),即可计算出单位时间产能成本,其计算公式为:

单位时间产能成本=某成本库总成本/对应的有效作业时间

3.6 估计各服务项目作业单位时间数

通过经验丰富的管理人员对各服务项目作业单位时间数的可靠估计,收集、分析成本核算数据。管理人员可通过调查、与员工交谈、计量等方法估计完成每项作业所需的时间数,即作业单位时间数。在计算作业单位时间数时允许存在一定的误差。

3.7 确定作业成本动因率

作业成本动因率的经济学含义为某项作业的单位作业成本,其计算公式为:

作业成本动因率=单位时间产能成本*作业单位时间数

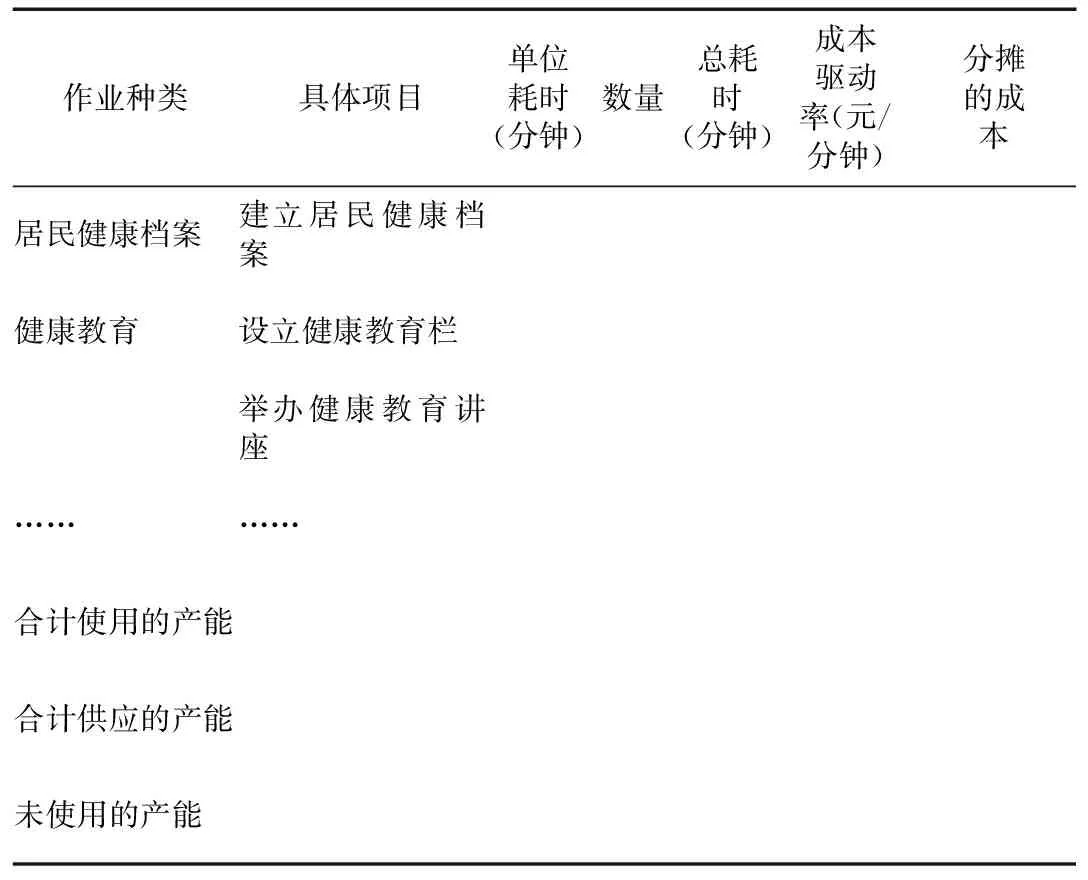

作业成本动因率一旦确定,即可在作业发生时将作业成本计入成本对象,最后汇总计算出成本对象的成本额,如表1所示。

表1 时间驱动作业成本法测算表

此外,通过计算作业成本动因率,管理人员能清楚地看到利用的产能和未利用的产能,了解各项资源的有效产能利用率,便于对闲置生产能力的管理与控制。

3.8 计算成本对象的成本

将成本对象所耗用的某种作业的数量和成本动因分配率相乘,即可求得成本对象对应的作业成本数,将成本对象对应的全部作业的作业成本数相加可得到成本对象的成本总额,再将成本总额与成本对象数量相比,便可求得该成本对象的单位成本。其计算公式为:

成本对象的总成本=∑耗用作业数量*该作业成本的动因分配率

3.9 分析和报告成本

管理人员可以通过各项作业的测算结果,了解资源的产能供给和使用之间的差异,分析未耗用的产能成本,对后续的投资和决策提供参考依据。此外,由于时间驱动作业成本法能清晰地反映各项作业的具体操作过程,因此,管理人员可以对成本进行事前控制,实现资源的高效利用,提高成本管理和控制水平。

4 利用时间驱动作业成本法测量基本公共卫生服务成本应注意的问题

4.1 成本测算因地而异,注重分析成本差异

虽然大部分的基层医疗卫生机构都开展了基本公共卫生服务,但由于各地区经济发展水平、地理位置、人文环境等各不相同,基本公共卫生服务开展的质量和水平存在不同程度的差异,成本测算结果缺乏外推性,不能直接与其他地区进行比较。需要对地区的成本差异进行测算,以达到基本公共卫生服务享有结果的公平性,保证公共卫生服务干预的效果。

4.2 完善时间驱动成本法的理论体系和外部应用环境

基本公共卫生服务均等化政策实施以来,已有学者对基本公共卫生服务项目进行成本核算,但由于成本测算技术在我国卫生领域的研究还处于探索阶段,从成本测算理论、方法,到具体的操作步骤,尚未形成一套比较成熟的理论与方法体系[12]。基层卫生服务机构,尤其是村卫生室,缺乏相应的人才和技术环境,软硬件设施不健全、管理成本构成复杂、缺乏规范的流程界定等,都对时间驱动作业成本法的实施带来了困难。应注意完善时间驱动作业成本法的理论体系和外部应用环境。

4.3 与一般作业成本法结合使用

由于基本公共卫生服务项目成本复杂,成本的管理与控制也没有统一的标准,单一成本测量方法不能满足庞大的成本管理体系。而且,时间驱动无法解释所有作业与成本的因果关系,因此在测量成本时,应注意时间驱动作业成本法与一般作业成本法的结合使用。同时,时间驱动作业成本法主要是通过经验丰富的管理人员对作业时间进行估计,这就不可避免的存在主观性因素,使分析结果出现偏差。因此,在具体操作时要尽量将偏差控制在合理范围。

时间驱动作业成本法作为国外新兴的成本测算工具,具有很强的可操作性和适应性,其价值已在实践中得到验证。目前,虽然该方法的应用还不够成熟,在实施过程中也存在一定的问题。但不可否认的是,时间驱动作业成本法在卫生领域具有广阔的应用前景,为解决新环境下基本卫生服务项目成本的测算问题提供了一套全新的管理理念和系统的测算方法。

[1]中华人民共和国国家卫生和计划生育委员会.《关于做好2013年国家基本公共卫生服务项目工作的通知》[EB/OL]. [2013-06-16]. http://www.moh.gov.cn/jws/s3577/201306/b035feee67f9444188e5123baef7d7bf.shtml.

[2]安徽省财政厅课题组.基本公共卫生服务均等化有关问题研究[J].财税纵横,2011(19):67-69.

[3]Sarokolaei M A,Saviz M,Moradloo M F,et al. Time Driven Activity based Costing by Using Fuzzy Logics[J]. Procedia-Social and Behavioral Sciences,2013(75):338-345.

[4]Robert S. Kaplan,Steven R. Anderson. Time-driven activity-based costing:a simpler and more powerful path to higher profits[M].Boston:Harvard Business School Press,2007.

[5]Stouthuysen K,Demeere N,Roodhooft F. Time-driven activity-based costing in an outpatient clinic environment: Development,relevance and managerial impact[J]. Health Policy,2009,92(2):296-304.

[6]Katy E. French,Heidi W. Albright,John C,et al. Measuring the value of process improvement initiatives in a preoperative[J],Healthcare,2013(1): 136-142.

[7]黄成礼,朱微微.利用时间驱动作业成本法评价住院服务效率[J].卫生经济研究,2009(6):43-44.

[8]傅美芳,费峰,冯正,等.内部转移价格在医院部门成本分配中的应用[J].卫生经济研究,2010(12):45-46.

[9]黄成礼,朱微微.以时间驱动作业成本法核算病人护理成本方法探索[J].中国医院管理,2009,29(2):60-61.

[10]张媚,肖萤,张正. 城乡基本公共卫生服务均等化的成本测算探讨[J].中国卫生经济,2011,3(30):76-77.

[11]Kont K R,Jantson S. Activity-Based Costing (ABC) and Time-Driven Activity-Based Costing (TDABC): Applicable Methods for University Libraries[J]. Evidence Based Library and Information Practice,2011,6(4): 107-119.

[12]王雪涛,王颖,姜庆伍,等. 成本核算在公共卫生领域应用的研究进展[J].中国初级卫生保健,2010,24(1):11-14.

猜你喜欢

中国市场(2021年34期)2021-08-29

现代企业(2021年2期)2021-07-20

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2018年10期)2018-08-20

青海政报(2018年1期)2018-07-09

消费导刊(2017年24期)2018-01-31

中国交通信息化(2017年5期)2017-06-06

项目管理技术(2016年12期)2016-06-15

中国工程咨询(2016年6期)2016-01-31

中国乡镇企业会计(2015年9期)2015-12-30