农民专业合作社融资服务供给及其影响因素

2014-08-22 05:27孔祥智

中国软科学 2014年7期

毛 飞,王 旭,孔祥智

(中国人民大学 农业与农村发展学院,北京 100872)

一、研究背景

农户作为农村金融需求者通常具有居住分散、收入低且单笔存贷款规模小、有明显季节性、生产项目的自然风险和市场风险较大、缺乏必要抵押品等特点(Hoff and Stiglitz,1990)[1],正规金融机构向农户提供信贷要承担较高交易成本和面临较大风险,往往采取谨慎性风险控制策略和信贷供给行为。1984 以来的三次重大农村金融改革,开始力图解决农村融资难题,但成效甚微,农村“缺血”现象反而日益突出(周立,2007)[2]。农户受到正规信贷约束的现象仍非常普遍和严峻(韩俊,2008)[3]。出于对民间金融扩张内在机理(王曙光、邓一婷,2007)[4]和农村金融市场固有问题(周立,2007)[2]的考虑,有学者提出通过发展农村内生金融来化解农户金融困境(温铁军等,2007)[5]。

近年来,随着农民专业合作社迅猛发展*据《中华合作时报》报道,截至2013年12月底,全国依法登记注册的农民专业合作社(下文简称合作社)达98.24万家。,鼓励和支持合作社开展融资服务*本文的融资服务是指合作社为满足社员资金需求,为社员提供各种资金融通渠道的一项业务活动。具体包括提供贸易信贷(赊销农资、预付定金、基于订单农业或种养外包项目中互联机制的农业投入品信贷);直接提供借款;贷款担保;开展内部资金互助;以合作社名义为保证,统一向金融机构借款等服务。,兴办资金互助社成为中国农村金融改革的一个重要方向,也是理论界关注的热点问题。与合作金融组织一样,“熟人社会”基础上成长起来的合作社,其特有的自我选择(self-selection)机制(Smith and Stutzer,1990)[6],成员长期互动关系(long-term interaction)和“社会惩罚”机制(Banerjee etc.,1994)[7],以及成员间“同伴监督(peer monitoring)”效应(Stiglitz,1990)[8]使其在约束社员违约行为和降低资金需求方和供给方两端交易成本和风险(Huppi、Feder,1990;Krahnen、Schmidt,1995)[9-10]方面具有独特优势。基于此,一些学者指出依靠农民的力量,开展信贷合作,不仅符合合作社的自助理念,也符合市场经济发展的要求(国鲁来,2006)[11]。夏英等(2010)也认为合作社内部开展资金互助作为民间融资的一种形式是发展合作金融及破解农村金融问题的一种有益探索[12]。目前,一些地区的农民专业合作社已开始进行了融资服务实践(夏英等,2010;何广文,2009等)[12-13]。随着合作社数量的迅速增加和服务功能的不断扩展,深入研究合作社融资服务供给状况及影响因素对促进合作社更好更快发展和进一步缓解农户信贷约束具有重大意义。

现阶段,学术界围绕农民合作经济组织的发展绩效、组织服务功能发挥状况及影响因进行了许多研究,取得了丰富成果(吴晨,2013;何安华等,2012;黄祖辉、高钰玲,2012;邓衡山等,2011;黄季焜等,2010;徐旭初、吴彬,2010;郭红东等,2009;黄祖辉,2008;张晓山等,2001;等)[14-22]。但现有研究除了戎承法和楼栋(2011)对专业合作基础上发展资金互助的效果及其影响因素进行了实证分析[23],邓衡山等(2010)观察到诸如有股金组织向社员赊销农资情况多于无股金组织这样的现象[24]外,还缺乏对农民专业合作社融资服务供给状况及影响因素的全面深入理论探讨和定量研究。本文将在已有研究基础上,运用判断抽样的9省25县115家合作社调查数据,分析合作社融资服务供给现状,并运用计量经济模型深入分析合作社融资服务供给的主要影响因素。

二、理论分析与研究假说

同企业一样,合作社也是个法律虚构,目标各异的人们(一些人还可能代表其它组织)在这个虚构体中的契约关系框架下经过复杂过程达到平衡(Jensen、Meckling,1976)[25]。要理解合作社融资服务供给的影响因素,就必须在合作社内部锁定融资服务供给主体*值得注意的是,本文所指的合作社融资服务供给主体仅限在合作社内部。其既可能是社员所获借贷资本的直接供给者,也可能是社员所获借贷资本的转供者。,并从供给主体提供融资服务的成本与收益角度进行分析。同时,还应在成本收益分析基础上,考虑作为一个组织的合作社,其成立机制、决策民主化、领导人企业家才能和经营的主要产品类型等其它因素对合作社融资服务供给的影响。

(一)互联性交易、信贷机会成本与合作社融资服务供给——从融资供给收益角度分析

作为非金融组织的农民专业合作社,其融资服务与其它服务类型存在紧密互联性。多数情况下,信贷只是融资服务供给主体与社员间所进行的一系列相关交易的一部分。只有通过含有信贷的互联性交易,融资服务供给主体才可以在合作社内部保持一个相对稳定的客源或者货源。例如农资销售者—农户与放贷人—借贷人关系相互交织,农资销售者通过提供贸易信贷(赊销农资)来换取社员对其产品的购买。又如农产品收购者与社员在产品市场和信贷市场上同时进行交易,前者通过向后者提供信贷*信贷形式可能表现为贸易信贷(赊销农资、预付定金)、直接提供借款或担保贷款等。来换取后者在收获后以一个事先约定价格和标准将产出销售给前者的承诺。

同时,通过这种含有信贷的互联性交易,融资服务供给主体还可消除信贷市场不完善对社员生产可能带来的不利影响,并通过一种合适“税收”从社员那获取部分剩余。为说明这一点,在借鉴巴德汉和尤迪(2002)关于商人与农户间信贷—商品互联合同模型[26]基础上,本文以合作社内部农产品收购者与社员在产品市场和信贷市场上的互联交易为例展开分析。

为简化分析,我们只研究信贷作为生产性活动运营资本来源的情况。假设某一社员农户生产函数为F(K)。F(K)是一个凹形函数,其中产出只取决于资本K,社员必须借贷这些资本。农产品收购者信贷单位机会成本为r。收购者向社员提供借款费率为i,(1+i)=α(1+r)。收购者农产品销售价格为p,收购者提供给社员的价格为q,q=βp。社员收入为:

Y=βpF(K)-α(1+r)K

(1)

社员收入最大化问题的一阶条件为:

βpF′(K)=α(1+r)

(2)

社员参与约束为:

(3)

p*为社员单独面对市场的销售价格,一般来说,p>p*。r*为社员从其它渠道获得贷款时所面临的利率,由于信贷市场不完善,一般来说,r*>r。

与该社员交易,收购者收入为:

π(α,β)=(1-β)pF(K)-(1-α)(1+r)K

(4)

(5)

由此,可以看出收购者提供给社员的利率折扣(i

由此,提出本文假说1:合作社服务功能的增强和内部一体化程度的提高利于其融资服务供给。

(二)成员覆盖范围、信贷基础设施与合作社融资服务供给——从融资供给成本角度分析

从上述公式分析中还可以看出,信贷机会成本也是制约合作社融资服务供给的重要因素。从合作社层面来看,随着合作社组织规模的不断扩大和内部一体化程度的不断增强*例如,农资统购和订单销售更利于合作社获取贸易信贷机会,以入股的方式组建合作社(资本融合)可以使合作社快速筹集起较大规模的自有资金(国鲁来,2006)。,其市场可得性和信贷可获性将逐步增强,这将有利于信贷机会成本的下降。此外,合作社实有资产的增加,尤其是可抵押资产的增加也将有助于降低信贷机会成本。另外,农村正规金融机构对组织信贷扶持力度也直接关系到信贷机会成本的高低。

基于上述分析,提出本文假说2:组织规模越大,或资产实力越强,或金融机构对组织信贷扶持力度越强,越利于合作社融资服务功能的发挥。

和金融机构一样,合作社开展融资服务也必须承担信息采集成本和运营成本。设合作社开展融资服务的运营成本和信息采集成本(下文简称为融资服务成本)为C,合作社融资服务供给主体总收入为(Π(α,β)(Π(α,β))=∑π(α,β)),则此时,可知合作社融资服务供给又一约束条件为:Π(α,β)>C。

在成员规模和覆盖范围既定条件下*注意在成员覆盖范围既定条件下,成员规模的扩大在一定程度上利于合作社融资服务运营成本分摊。,合作社融资服务运营成本的高低主要取决于当地信贷基础设施(credit infrastructure)建设情况。信贷基础设施可分为硬件和软件设施。硬件设施是指合作社覆盖区域内交通、通讯等物质设施。软件设施是指社区融合、社区规范和社会信用体系等非物质设施。可以想象,当地信贷基础设施的改善将有助于缩减融资服务供给交通、通信成本,加速和提升社员间信息传播速度与质量,强化融资服务供给主体对社员的监督。表现在函数上,则意味着函数形式C(·)的变化和融资服务运营成本曲线的更加平缓。

合作社覆盖范围内交通、通讯等基础设施的建设固然需合作社各主体的参与,但更需政府的投资与扶持。而合作社内部的融合、规范的形成和信用体系的建立则需要社员的共同参与。社员组织事务参与度越高,越利于合作社内部的融合、规范的形成和信用体系的建立。

由此,提出本文假说3:成员覆盖范围的扩大、或当地交通、通讯等基础设施建设的薄弱、或社员组织事务参与度低等会抑制合作社融资服务供给。

(三)决策民主化、企业家才能与合作社融资服务供给——基于成本收益模型的分析

1.成立机制和决策民主化对合作社融资供给的影响

合作社依发起力量的不同,大致可分为两类:一类是以外部力量为主发起成立,一类是以农民为主发起成立。有学者相信采取自上而下方式组织易导致组织不能很好发挥其功能,而内生型合作经济组织才有可能真正履行合作社原则(孔祥智、史冰清,2009)[29]。这种观点可能基于这样的判断:外部力量的介入可能忽略组织发展所必备的基本条件,同时,也是最根本的,外部力量可能缺乏发展组织的内在动力(黄季焜等,2010)[18]。但值得注意的是,合作社不管是以何种力量发起,其是否具有发展组织内在动力的关键应在于合作社内部能否形成有效的利益分配格局。况且,以外部力量(如以农资企业或者农产品采购和加工企业)为主发起成立的合作社信贷机会成本r可能更低,提供含有信贷互联性交易的可能性可能更大。并且外部力量的介入还有助于弥补合作组织企业家供给短缺的不足(苑鹏,2001)[30]。因此,合作社是否以外部力量发起成立对其融资服务供给可能并无显著影响。

决策民主化对合作社服务供给也有重要影响。World Bank(2006)就曾指出,农民组织成功的关键是如何赋权于民[31]。赋权于民可能能够更好将社员的服务诉求传达给组织,也能在一定程度上提高社员组织事务参与度。但是,决策的民主化,尤其是涉及内部利益分配等事务的核心决策民主化也可能提高社员对融资服务供给主体讨价还价的力量,进而在一定程度上剥夺融资服务供给主体获取“剩余”的机会。这反而可能不利于合作社融资功能的发挥。黄珺、朱国玮(2007)曾指出“民主管理”以及“严格限制分红”等传统合作社原则将会影响到大户的合作收益[32]。目前,合作社形成决策权分割格局和资本控制具有现实性和必然性(张雪莲、冯开文,2008;崔宝玉、陈强,2011)[33-34],在现阶段就偏向于从争取和维护农民权益的角度来研究甚至于引导农民合作组织,并不利于农民合作组织健康发展(黄祖辉,2008)[21]。

基于此,提出本文假说4:合作社是否以外部力量为主发起成立对其融资服务供给并无显著影响;而决策的民主化程度越高越不利于合作社融资服务供给。

2.企业家才能和经营产品类型对合作社融资服务供给的影响

企业家才能对合作社发展的重要作用一直以来都受到学者们的重视。苑鹏(2001)曾指出具有合作精神的企业家人才是合作组织产生的必要条件[30]。黄祖辉等(2002)也曾强调农民专业合作组织关键成员(通常是发起者、领导者和大股东)的素质、水平、甚至个性对合作组织的创建和发展有重要直接影响[35]。在合作社融资服务供给过程中,具有优秀企业家才能的合作社领导人可能更善于通过规章制度、业务开展方式与流程的设计和科学管理方法的运用来实现融资服务供给的成本下降和风险化解。

合作社经营的主要产品可划分为粮棉和一般经济作物类、蔬菜水果类和畜禽水产养殖类。黄季焜等(2010)研究发现代表高组织化潜在收益的蔬菜水果类和畜禽养殖类组织其服务功能要明显强于代表低组织化潜在收益的粮食和一般经济作物类组织[18]。加之粮棉和一般经济作物农资投入要远低于蔬菜水果和畜禽水产养殖,且品质提升难度较大(邓衡山等,2011)[17]等原因,本文认为粮棉和一般经济作物类合作社融资服务供给要明显少于其他两类合作社。

基于以上分析,提出本文假说5:领导人企业家才能对合作社融资服务供给有显著影响,粮棉和一般经济作物类合作社融资服务供给要明显少于蔬果类和畜禽水产养殖类合作社。

三、合作社融资服务供给情况及相关因素描述

为深入分析近年来我国农民专业合作社融资服务功能供给情况,笔者根据所在单位已积累的近300家合作社的较详实资料,在考虑区域分布、所经营产品类型、所处发展阶段、规模特征等因素基础上,选取了130家组织结构和规章制度较为健全、运作模式比较成型的合作社作为研究对象。这些合作社分布于9省25县,其中山东42家、山西28家、宁夏26家、辽宁8家、广西8家、内蒙古6家、甘肃4家、福建4家、重庆4家。笔者于2009年6月—8月对这些合作社进行了典型调查和半结构式访谈,并于2011年7月、11月进行了补充调研。调研共收集到128家合作社资料。其中,有11家行将消亡,另有2家所获资料存在信息矛盾问题。因此,后文分析仅基于剔除上述13家合作社后余下的115家合作社资料。

(一)合作社融资服务供给主要类型及方式

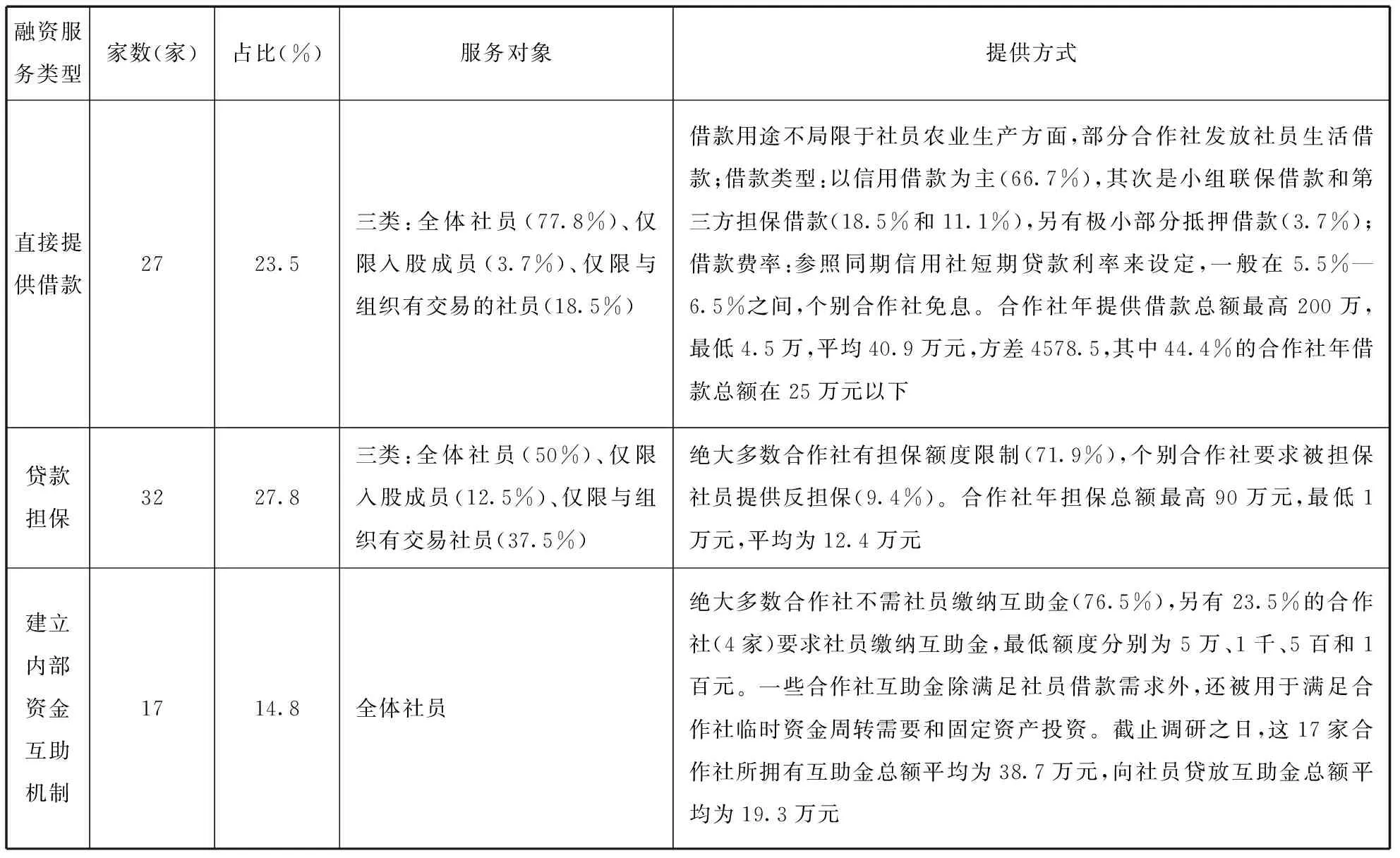

合作社开展的融资服务类型包括:赊销农资、预付定金、直接提供借款、贷款担保和开展内部资金互助等。如忽略融资服务的具体类型,则共有79家合作社开展融资服务,占被调查合作社的68.70%。其中,半数以上合作社(41家)仅提供一种融资服务,也有相当数量合作社(26家)提供两种融资服务,而提供三种及以上融资服务的合作社数量相对较少(13家)。从合作社融资服务供给的具体类型看,最主要的是赊销农资服务,其次是贷款担保和直接提供借款服务。分别有53家、32家和27家合作社为社员提供农资赊销、贷款担保和直接提供借款服务,分别占被调查合作社的46.1%、27.8%和23.5%。此外,合作社内部资金互助正在兴起。有17家合作社建立了内部资金互助机制,占被调查合作社的14.8%。

从融资服务广度上来看,合作社融资服务仅限社员,且绝大多数融资服务能覆盖全体社员。分别有100%、100%、86.8%、77.8%和50%的预付定金、内部资金互助、赊销农资、直接提供借款和贷款担保服务服务对象覆盖全体社员。而从融资服务深度上来看,合作社以各种方式为社员提供的融资额度差异大且平均额度小。例如,合作社提供的赊销农资服务均有最大额度限制,一般从500元—4000元不等;又如合作社年提供的直接借款总额最高200万,最低4.5万,平均仅为40.9万元,且其中44.4%的合作社年借款总额在25万元以下;再如合作社年提供的贷款担保总额最高90万元,最低1万元,平均仅为12.4万元。合作社融资服务供给的主要类型和方式详见表1。

表1 农民专业合作社融资服务供给的主要类型和方式分析表

续表

(二)融资服务供给相关因素描述分析

1.合作社创建方式和经营的产品类型

从发起力量来看,现有合作社主要是由农民发起成立的。共有74家合作社由农民*这里的农民主要是指农村能人,即农村技术能手、乡村干部和专业大户(如生产或营销大户)等。发起成立,占被调查合作社的64.3%。以外部力量为主发起成立的合作社又可区分为两种类型:一种是由县乡(镇)政府或农技推广部门发起成立的合作社,共14家,占被调查合作社的12.2%;另一种是由农业企业或供销社发起成立的合作社,共27家,占被调查合作社的23.5%。

从经营的主要产品类型看,蔬菜水果类合作社数量最多,共57家,占被调查合作社49.6%;其次为畜禽水产养殖类合作社,共41家,占被调查合作社35.6%;而粮棉和一般经济作物类合作社仅有17家,占被调查合作社14.8%。

2.合作社成员规模与覆盖范围

合作社成员规模仍以百人以下为主。共有56家合作社成员规模在百人以下,约占被调查合作社的一半。但也有一部分合作社成员规模已达相当水平。约有16.5%的合作社成员规模达600人及以上,其中最大的一家合作社成员规模达7600人。随着合作社成员规模的扩大,相当一部分合作社的成员覆盖范围已不仅仅局限于一个村,跨村、跨乡、跨县趋势明显。个别合作社成员覆盖范围甚至跨省。合作社成员规模及成员覆盖范围详见表2。

表2 合作社成员规模和成员覆盖范围分析表

续表

3.合作社资产与股权状况

各合作社间实有资产差异巨大,最小值0元,最大值6801万元,平均约为538.9万元,标准差958.0。其中,固定资产最小值0元,最大值3700万元,平均约为358.1万元,方差678.1;流动资产最小0元,最大值3801万元,平均约为180.7万元,方差430.6。实有资产100万元以上的合作社共72家,占被调查合作社的62.6%。

共有43家合作社要求社员*这里的社员是指普通农户社员。实际上,多数合作社(约占被调查合作社的78.3%)是由成员出资入股建立的,只是这些出资人多为以发起人为核心的少数成员。在合作社运营中,这些出资人通常能享受到更优惠的服务、更大的决策权和更多利润分红机会。入社须缴纳股金,占被调查合作社的37.39%。社员入社须缴纳的股金平均水平较高。多数合作社规定每人入社最少须缴纳股金数为1—3股,每股平均约为3900元,社员股金缴纳通常有最高额度限制。在要求社员入社须缴纳股金的合作社中,有41.7%的合作社除接受现金入股方式外,还接受包括实物、劳务、技术和土地等折价入股的方式;有27.9%的合作社存在法人股东;有81.4%的合作社允许社员股权内部转让。

4.合作社服务供给情况

除融资服务外,合作社提供的其它服务大致可分为三类:技术指导和培训服务、农资供应服务、农产品销售服务。其中,技术指导和培训服务是合作社最为普遍供给的服务类型,共有93.9%的合作社对社员进行技术指导和培训。在技术指导和培训过程中,合作社非常重视与政府农技推广部门(49.6%)、科研院所(28.7%)和企业(11.3%)展开密切合作,培训方式也多采取集中授课和现场指导相结合。

共有84.3%的合作社为社员提供农资供应服务。这些合作社统购的农资数量占社员所投入农资数量的比例平均约为78.4%。如果将未提供农资供应服务的合作社统购的农资数量占社员所投入农资数量的比例设定为0%,并纳入平均值计算,则所有合作社统购的农资数量占社员所投入农资数量的比例平均约为66.2%。

共有88.7%的合作社为社员提供农产品销售服务,提供方式可大致分为买断(55.9%)和中介、代销(44.1%)两类。在提供农产品销售服务的合作社中,共有31.4%的合作社为社员提供最低收购价,45.1%的合作社使用统一品牌,59.8%的合作社采用订单销售方式。

5.合作社决策机制

尽管农民专业合作社法规定社员大会是合作社最高权力机构,但在实践中,合作社内部民主化决策往往与理想情况存在较大差异(合作社重大事务决策方式详见表3)。在合作社理事长产生方式方面,在被调研的115家合作社中,由社员(代表)大会选举理事长的合作社仅占一半以上(53%),还有接近一半比例的合作社未通过社员(代表)大会选举理事长。其中,由理事会推举确定和入股会员大会选举确定所占比例较高,分别占被调查合作社的17.4%和16.5%,这说明社会资本和物质资本在合作社领导人选举中起着重要作用。此外,还有约6.1%的合作社理事长由政府、企业或村支部直接指定,说明创建方式有时对合作社领导人的确定具有决定性作用。

绝大多数合作社投资活动、内部利益分配由理事会来决定(60%和64.3%),其次才是社员(代表)大会(均为20.9%),并且直接交由理事长决定的也占有相当比例(8.7%和4.3%)。这在一定程度上表明现有合作社控制权正在向少数人手中集中,社员(代表)大会的最高决策权弱化明显。此外,随着合作社资产资本化和股份化的日益发展,部分合作社投资活动、内部利益分配方式则交由入股会员大会决定(8.7%和7.8%)*由“入股会员大会决定”的比例可能更高,因为部分合作社理事会是由全部入股会员组成的,而这部分合作社在调研中可能被调研人员归为“投资活动、内部利益分配方式由理事会成员决定”。。

合作社内部投票方式可反映合作社内部控制权的分配倾向。在这个方面,参与决策的社员采取一人一票的占76.5%,按股份比例投票的占13%,且有7.8%的合作社不赋予社员投票权,领导人在决策中具有绝对权力。

表3 合作社重大事务决策方式分析表

6.合作社领导人人力资本情况

合作社领导人以壮年为主,平均年龄约为47岁;文化水平较高,具有高中及以上学历*其中有17人文化程度为大专或本科,占被调查合作社14.8%。领导人最低文化程度为小学(仅1人)。者约占62.6%。合作社领导人普遍具有丰富组织管理经验。这些人中,曾担任过县乡行政干部、农技推广部门负责人、村干部或者企业负责人的约占61.7%。在其余未担任过上述职务的合作社领导人中,也有90.91%的人曾是农村种养大户或农村经纪人。这在一定程度上反映出目前农民专业合作社的发展为农村精英提供了广阔舞台。

四、计量模型分析

(一)模型设计

在因变量选择方面,本文选择合作社是否提供融资服务作为因变量,而忽略融资服务的具体类型,并设定如下Logistic模型来分析合作社融资服务供给的影响因素:

其中,j表示观测个数;i表示变量序号;y表示是否供给融资服务;X是表征样本合作社基本特征变量,包括发起人类型、经营产品类型、成员规模、成员覆盖范围、实有资产(其中,将发起人类型、经营产品类型均设置为取值为0和1的虚拟变量;将成员规模、成员覆盖范围、实有资产分别设置为社员人数、覆盖村庄数、实有资产数的ln值*社员人数、覆盖村庄数、实有资产数之所以取ln值是因为这些数值在各社间差异巨大。)。模型变量选择、变量定义、变量统计性描述及变量影响预测详见表4。由于成员规模和成员覆盖范围之间存在交互效应,因此,该模型还包括一个成员规模和覆盖范围乘积项number*area。

表4 变量描述与影响预测表

注:(1)成员规模、实有资产、社员农资统购状况采用组织所经营的主要产品上一生产周期期末情况来计算;(2)“社员组织事务参与度”这一指标是由社长主观赋值的,体现的是在现有“决策民主化程度”下的社长所感知的社员事务参与度。经相关性检验,他们之间无显著相关性。

service_functioni表示第j个合作社组织服务功能强弱状况。我们根据合作社提供服务的数量和强弱编制了一个服务功能指数来间接测度各个合作社为社员提供服务的强弱差异。具体编制方法如下:对技术指导和培训、农资供应、产品销售三项服务分别按供给弱强情况进行0、1、2赋值(0、1、2分别代表无、弱、强)*技术指导和培训服务方面,提供一到两种技术指导和培训为1,提供两种以上为2;农资供应服务方面,统一供应一到两种农资为1,统一供应两种以上农资为2;产品销售服务方面,组织采用中介和代销方式为1,组织采用买断或订单销售方式为2。,然后加权平均(除对产品销售服务赋权重40%外,其他两项服务均赋权重30%)。capital_fusionj表示j第个合作社社员资本融合状况,unity_purchasej表示第j个合作社社员农资统购状况,orderj表示第j个组织是否采用订单销售。这三个变量反映了合作社内部一体化程度。我们分别使用社员入社是否须缴纳股金、合作社统购的农资数量占社员所投入农资数量的比例以及合作社是否与外部企业签订订单指标来度量社员资本融合状况、社员农资统购状况和组织是否采用订单销售。由于变量service_functionj分别与变量unity_purchasej、orderj相关性较强。因此,我们将模型拆分为两个。一个模型中放置变量service_funcionj,另一个模型中放置另外两个变量unity_purchasej和orderj。

trafficj表示第j个合作社成员覆盖范围内交通状况。由于各合作社成员覆盖范围内通讯状况均良好,具有同质性,因此,模型不再纳入衡量通讯状况的变量。involvementj表示第j个合作社社员组织事务参与度;credit_accessj表示第j个合作社组织借贷需求满足程度,其在一定程度上间接反映金融机构对合作社信贷扶持力度。对上述两个变量,我们采用社长主观自测指标来衡量。主观自测指标是三分量表,数据分析时分别将其赋值为1—3。decision_democracyj表示第j个合作社决策民主化程度。我们用合作社内部利益分配是否由股东会员大会或会员(代表)大会决定指标来衡量这一变量。

现实中企业家才能是很难衡量的,在研究中,学者们常常用人力资本来反映企业家才能。leader_agej、leader_eduj、leader_expj分别表示第j个合作社领导人年龄、文化程度和组织管理经验。这三个变量反映了合作社领导人人力资本状况。

模型的参数估计可能存在内生性问题。模型中,成员规模、实有资产、社员农资统购状况、领导人组织管理经验对合作社融资服务供给有影响。反过来合作社供给融资服务也可能会带来成员规模的扩大,合作社实有资产的提高,社员农资统购比例的增加和领导人组织管理经验的增强。这种潜在的因果反馈关系将可能导致内生性问题。为避免由内生性问题带来的模型参数估计偏误,对可能存在的内生性问题的解释变量我们采取前定变量来衡量。具体而言,就是采用组织所经营的主要产品上一生产周期末的成员规模和实有资产的ln值、社员农资统购状况,以及领导人加入组织前的组织管理经验作为模型解释变量。

(二)模型估计结果与分析

表5列出了两个Logistic模型估计结果。从估计结果来看,模型总体拟合优度较高,且绝大多数变量通过了显著性检验,参数符号也与前文定性分析相一致。因此,模型能较好地用于分析合作社融资服务供给的影响因素及影响。

表5 农民专业合作社融资服务供给影响因素模型估计结果

续表

注:“成员覆盖范围”行所列数值为该解释变量的偏效应和T统计值,*、**、***表示统计检验分别达到10%、5%和1%的显著性水平。

表征合作社服务功能强弱的变量组织服务功能与表征合作社内部一体化程度的三个变量社员资本融合状况、社员农资统购状况、组织是否采用订单销售均通过了显著性检验且影响方向与影响预测相一致,说明组织服务功能的增强和内部一体化程度的提高对合作社融资服务供给具有正向促进作用。假说1得到验证。分别表征组织资产实力与金融机构对组织信贷扶持力度的两个变量实有资产、组织借贷需求满足程度在两个模型中均通过了显著性检验且影响方向与影响预测相一致,表明实有资产增多、组织借贷需求满足程度提高对合作社融资服务供给也具有正向促进作用。成员规模变量未通过显著性检验,可能的原因是成员规模与表征合作社服务功能强弱的变量和内部一体化程度的变量存在共线性。假说2未完全得到验证。成员覆盖范围、社员组织事务参与度这两个变量通过了显著性检验且影响方向与影响预测相一致,表明成员规模越大,成员覆盖范围越广对合作社融资服务供给的负向影响越强,并且社员组织事务参与度低也不利于合作社融资服务供给。交通状况未通过显著性检验。原因可能是合作社社员覆盖范围内交通状况较差会显著影响合作社融资服务广度和深度,而对合作社融资服务供给并无显著影响。假说3未完全得到验证。

就发起人类型而言,主要由政府和企业等外部力量发起成立的合作社与主要由农户发起成立的合作社在融资服务供给方面并无显著差异。而决策民主化程度过高则不利于合作社融资服务供给*事实上,在决策民主化程度有限情况下,合作社融资服务供给在社员间是否均等是一个值得深究的问题。。假说4得到验证。假说5未完全得到验证。表征合作社企业家才能的领导人人力资本变量除领导人年龄通过显著性检验且影响方向与影响预测相一致外,其它变量(领导人文化程度、领导人组织管理经验)均未通过显著性检验。造成这种结果的原因可能是组织提供不同类别服务对组织管理者能力要求是不同的,融资服务对组织管理者筹集资金和财务管理能力的要求要高于技术和信息、统一提供农资等服务(邓衡山等,2010)[24]。而领导人文化程度和领导人组织管理经验这两个变量也许并不能很好地反映领导人筹集资金和财务管理能力。此外,马九杰等(2008)、郭红东等(2011)曾指出领导人的金融资本和社会资本状况直接关系到合作社信贷获取机会成本的高低[36-37]。而本研究在问卷设计初期也并未充分考虑到这一点。因此,有关领导人筹集资金和财务管理能力、金融资本和社会资本状况对合作社融资服务供给的影响还需做进一步研究。表征经营产品类型的变量指标是否粮棉类组织未通过显著性检验。表明在融资服务供给方面,粮棉和一般经济作物类合作社并不显著异于蔬果类和畜禽水产养殖类合作社。可能存在两个方面的原因:一是本文选取的均为运作模式比较成型的合作社,其中的粮棉类合作社多经营高品质或独具地方特色(如“沁州黄”小米)的粮棉产品,组织化潜在收益也很高;二是正如理论分析的那样,粮棉作物品质的提升难度较大,其中技术、投入门槛往往较高是一个重要原因,而这恰恰需要强大的资金支持。

五、结论与政策含义

本文运用9省25县115家农民专业合作社的数据,对合作社融资服务供给现状及影响因素进行了研究。研究发现:大部分合作社为社员供给融资服务,合作社供给的融资服务主要是赊销农资服务,其次是贷款担保和直接提供借款服务。并且,合作社内部资金互助正在兴起。从服务广度上来看,合作社融资服务仅限社员,且绝大多数融资服务能覆盖全体社员。但从服务深度上来看,合作社以各种方式为社员提供的融资额度差异很大且平均额度小。计量经济研究表明:合作社服务功能的增强,内部一体化程度的提高,资产实力的增长,金融机构对组织信贷扶持力度的增加,社员组织事务参与度的提升对其融资服务供给具有正向促进作用;而随着合作社成员规模的不断扩大,成员覆盖范围扩展对其融资服务供给的负向影响愈加明显;并且,组织决策民主化程度过高不利于合作社融资服务供给;此外,合作社是否以外部力量为主发起成立和经营的主要产品类型对其融资服务供给并无显著影响。

本文研究结论在以下方面具有深刻政策含义:一是要鼓励合作社与外部市场主体通过订单销售等方式展开密切合作,推进合作社服务功能的增强和内部一体化程度的不断提高,支持合作社做大做强;二是鼓励和支持金融机构增加对合作社的信贷投放;三是在帮助合作社规范治理机制的同时,应避免过度偏向于从争取和维护农民权益角度来引导合作社发展;四是探索和加强对覆盖范围较大合作社融资服务供给的支持;五是如果我们的目标是防止对农民利益过多吸收,就需要在信贷市场和产出市场上同时实施干预。

参考文献:

[1]Karla Hoff,Joseph E.Stiglitz.Introduction: imperfect information and rural credit markets-puzzles and policy perspectives[J].The World Bank Economic Review,1990,4(3): 235-250.

[2]周 立.农村金融市场四大问题及其演化逻辑[J].财贸经济,2007(2):56-62.

[3]韩 俊.加快构建普惠农村金融体系研究[J].中国农村信用合作,2008(12):21-23.

[4]王曙光,邓一婷.民间金融扩张的内在机理、演进路径与未来趋势研究[J].金融研究,2007(6):69-79.

[5]温铁军,姜柏林.重构“服务三农”的农村金融体系[J].中国农村信用合作,2007(10):27-28.

[6]Bruce D.Smith,Michael J.Stutzer.Adverse selection and mutuality: the case of the farm credit system[J].Journal of Financial Intermediation,1990,1(2):125-149.

[7]Abhijit V.Banerjee,Timothy Besleyand,Timothy W.Guinnane.The neighbor’s keeper: the design of a credit cooperative with theory and a test[J].The Quarterly Journal of Economics,1994,109(2):491-515.

[8]Joseph E.Stiglitz.Peer monitoring and credit markets[J].World Bank Economic Review,1990,4(3):351-366.

[9]Monika Huppiand,Gershon Feder.The role of groups and credit cooperatives in rural lending[J].The World Bank Research Observer,1990,5(2):187-204.

[10]Jan P.Krahnen,Reinhard H.Schmidt.On the theory of credit cooperatives: equity and onlending in a multi-tier system—a concept paper[R].Geneva:International Labour Office,1995.

[11]国鲁来.农民合作组织发展的促进政策分析[J].中国农村经济,2006(6):4-11.

[12]夏 英,宋彦峰,濮梦琪.以农民专业合作社为基础的资金互助制度分析[J].农业经济问题,2010(4):29-32.

[13]何广文.农民专业合作社金融服务模式探析[J].中国农村信用合作,2009(3):26-28.

[14]吴 晨.不同模式的农民合作社效率比较分析——基于2012年粤皖两省440个样本农户的调查[J].农业经济问题,2013(3):79-86.

[15]何安华,孔祥智,王舒婷.市场壁垒、制度性激励与合作社成长——红顺农民专业合作社案例研究[J].中国软科学,2012(3):60-67.

[16]黄祖辉,高钰玲.农民专业合作社服务功能的实现程度及其影响因素[J].中国农村经济,2012(7):4-15.

[17]邓衡山,徐志刚,黄季焜,宋一青.组织化潜在利润对农民专业合作组织形成发展的影响[J].经济学(季刊),2011,10(4):1515-1529.

[18]黄季焜,邓衡山,徐志刚.中国农民专业合作经济组织的服务功能及其影响因素[J].管理世界,2010(5):75-80.

[19]徐旭初,吴 彬.治理机制对农民专业合作社绩效的影响——基于浙江省526家农民专业合作社的实证分析[J].中国农村经济,2010(5):43-54.

[20]郭红东,楼 栋,胡卓红,林 迪.影响农民专业合作社成长的因素分析——基于浙江省部分农民专业合作社的调查[J].中国农村经济,2009(8):24-30.

[21]黄祖辉.中国农民合作组织发展的若干理论与实践问题[J].中国农村经济,2008(11):4-7.

[22]张晓山.两种组织资源的碰撞与对接——四川射洪棉花协会的案例研究[J].中国农村经济,2001(4):17-23.

[23]戎承法,楼 栋.专业合作基础上发展资金互助的效果及其影响因素分析——基于九省68家开展资金互助业务的农民专业合作社的调查[J].农业经济问题,2011(10):89-94.

[24]邓衡山,徐志刚,柳海燕.中国农民专业合作经济组织发展现状及制约因素分析——基于全国7省760个村的大样本调查[J].现代经济探讨,2010(8):55-59.

[25]Michael C.Jensen,William H.Meckling.Theory of the firm: managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4): 305-360.

[26]巴德汉,尤 迪.发展微观经济学[M].陶然等译.北京: 北京大学出版社,2002:106-114.

[27]Avishay Braverman,Joseph E.Stiglitz.Landlords,tenants and technological innovations[J].Journal of Development Economics,1986,23(2): 313-332.

[28]周脉伏,徐进前.信息成本、不完全契约与农村金融机构设置——从农户融资视角的分析[J].中国农村观察,2004(5):38-43.

[29]孔祥智,史冰清.当前农民专业合作组织的运行机制、基本作用及影响因素分析[J].农村经济,2009(1):3-9.

[30]苑鹏.中国农村市场化进程中的农民合作组织研究[J].中国社会科学,2001(6):63-73.

[31]World Bank.China-Farmers Professional Associations Review and Policy Recommendations[R].Washington: The World Bank,2006.

[32]黄珺,朱国玮.异质性成员关系下的合作均衡——基于我国农民合作经济组织成员关系的研究[J].农业技术经济,2007(5):38-42.

[33]张雪莲,冯开文.农民专业合作社决策权分割的博弈分析[J].中国农村经济,2008(8):61-68.

[34]崔宝玉,陈 强.资本控制必然导致农民专业合作社功能弱化吗?[J].农业经济问题,2011(2):8-15.

[35]黄祖辉.农民专业合作组织发展的影响因素分析——对浙江省农民专业合作组织发展现状的探讨[J].中国农村经济,2002(3):13-20.

[36]马九杰等.社会资本与农户经济[M].北京:中国农业科学技术出版社,2008.

[37]郭红东,陈 敏,韩树春.农民专业合作社正规信贷可得性及其影响因素分析——基于浙江省农民专业合作社的调查[J].中国农村经济,2011(7):25-33.

猜你喜欢

湘潮(上半月)(2022年5期)2022-12-06

今日农业(2021年5期)2021-05-22

四川党的建设(2016年6期)2016-12-28

群众(2016年10期)2016-10-14

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15

营销界(2015年25期)2015-08-21

营销界(2015年25期)2015-08-21

营销界(2015年25期)2015-08-21