政绩竞赛、经济转型与地方政府债务增长

2014-08-22 05:39吕健

中国软科学 2014年8期

吕健

(同济大学 马克思主义学院 经济研究所,上海 200092)

一、引言

改革开放以来,中国地方政府债务经历了从严格控制到大规模膨胀的过程。1978-1994年,中国处于经济转轨的前期,地方债务受到严格控制。1994年财政分权改革之后,地方政府债务迅速膨胀,1998-2004年的积极财政政策起到了进一步的助长作用,2004年之后的稳健财政政策也未能消除地方政府债务的膨胀。2008年以来,由于受到国际金融危机的冲击,再加之经济转型带来的结构性减速,各级地方政府“稳增长”的压力不断加大;在积极的财政政策和适度宽松的货币政策出台之后,信贷规模迅速扩大,各个地方又出现了债务增长的新态势。根据国家审计署2013年第32号审计结果公告,截至2012年底,全国仅有数十个县级政府没有举借政府性债务,地方政府性债务余额高达96281.87亿元,与地方政府综合财力的比率也已超过70%[1]。自进入21世纪以来,地方政府债务问题就引起了不少学者的关注,2010年之后,更是成为了理论和实证研究的焦点。但是,绝大部分的研究都侧重于地方政府债务的形成原因、影响因素、规模测算、风险控制等方面,而债务增长背后的动力机制及其东、中、西部的差异性这一更为重要的问题却没有得到足够的重视。

当前,空间经济学框架越来越多地应用于公共经济学(如税收、公共支出等)的研究之中。在理论上,不仅发现地方政府的公共经济行为能够产生显著的空间效应,还深入探讨了地方政府不同的策略选择(或偏好)对空间效应的方向和程度的影响。理论认为,不同地区之间的空间相互作用程度与地区间的距离、经济社会发展水平、策略选择、地方政府(官员)类型等有关。因此,我们在研究中也需要关注地方政府债务增长是否具有空间影响,以及政治集权和财政分权体制下的以GDP为导向的政绩竞赛模式,是否会进一步强化地方政府债务增长的空间影响。本文接下来的安排如下:第二部分从传统理论的回顾、空间经济理论的启示和理论的深化这三个方面对本文的研究主题做出理论分析;第三部分是选择空间计量模型和样本数据,并估算各个省、自治区和直辖市(下文简称省份)历年新增的地方政府债务;第四部分报告并分析实证结果;第五部分是基于实证结果对中国现实的解释;第六部分是基本结论与启示。

二、理论分析

(一)传统理论的回顾

地方政府债务理论源于西方大萧条之后产生的“政府债务新理论”。以Tibeout(1956)、Oates(1972)为代表的第一代财政联邦主义理论(Fiscal Federalism),为地方政府举债贡献了理论基础[2-3]。在70年代,以Stiglitz(1974)为首的众多学者开始研究地方债务与融资问题,扩大了地方债务的研究深度[4]。进入90年代,Rosen(1994)提出了政府有形资产和隐性债务问题,在西方政府债务理论上取得了突破[5]。进而,Brixi和Schick(2002)从“政府或有负债”的视角出发,系统地研究了政府债务及财政风险问题,使得该理论的研究不断深入[6]。在债务成因方面,Pradhan(2002)的研究表明,地方政府债务源自在财政分权造成的上下级政府财权与事权不对等[7];Bird和Tassonyi(2001)认为,地方政府大多需要通过借款为资本性支出融资,特别是城市化发展所需的巨额市政建设资金[8]。在债务的影响因素方面,Akai和Sato(2009)指出,预算软约束与地方债务增长之间存在显著的相关性[9];Geys(2006)发现,在选举年,地方政府债务增长率往往会明显地提高[10]。

与此同时,也有不少学者对经济转型国家的地方政府债务问题进行了探讨。de Mello(2000)等人的研究表明,财政分权使得原本中央政府承担的公共支出责任逐步下放,进而迫使地方政府大量举债用于公共支出[11]。另外,Dafflon和Beer-Toth(2009)还发现,转型国家难以像发达国家那样通过财政补贴和转移支付帮助地方政府,因为这些做法会对地方政府的财政决算产生扭曲[12]。因此,Leigland(1997)认为,欠发达经济中公共事业的经常性亏损将使得地方政府的债务融资难以长期维系[13]。

(二)空间经济理论的启示

在公共经济学中,自20世纪80年代以来,地方政府经济活动中的空间影响问题就已成为理论和实证研究所关注的焦点。Salmon(1987)基于政治标尺竞争(Political Yardstick Competition)的假设,发现地方政府财政政策容易受到相邻地方政府的影响[14]。除了政治标尺竞争之外,空间溢出效应也可以产生空间相互影响,例如,Case等(1993)认为地方政府的公共开支、税收或者社会福利竞争,都会通过空间溢出效应对相邻地方产生影响[15]。Sollé-Ollé(2003)以巴塞罗那为例,指出在选举年中,各个地方政府在财产税、车船税和营业税上具有显著的空间正相关关系[16]。不少学者进一步发现,两区制(Two-Regime)的划分更加有利于对公共经济学中空间相互作用的分析。Bordignon等(2003)采用两区制空间误差模型分析后指出,意大利米兰省中面临选举的地方政府在企业财产税率上的空间作用程度明显大于那些没有选举的地方政府[17]。Elhorst和Fréret(2009)的研究也支持了关于政治标尺竞争的两区制模型,同样地,发现地方政府的执政党派规模在很大程度上左右了社会福利支出方面的空间效应[18]。

这表明,在公共经济学中,税收、财政开支等政府公共经济行为除了受到一些重要的经济因素影响之外,还受到来自其他地区(尤其是相邻地区)的空间影响。虽然已有文献多是分析政府支出或税收的空间作用,鲜有对地方政府债务空间效应的讨论,但是,我们依然可以从中得到方法论上的启示,即如果脱离了空间相互作用这一前提,可能难以准确判断地方政府债务增长的空间相互作用的性质。

(三)理论的深化:中国地方政府债务增长的动力机制

由于中西方财政体制的不同,许多学者开始从中国的实际国情出发,对地方政府债务问题进行深入的探讨。他们的观点大体可以分为两类:一是被动负债的观点。(1)财政分权说:财政部财政科学研究所(2009)指出,财政分权改革导致地方财政不堪重负,不得不负债维持运转[19]。(2)经济体制说:刘尚希和于国安(2002)认为,由于中国市场经济发育尚未成熟,地方政府承担了许多本该由市场解决的事务,造成了债务的增加[20]。(3)宏观调控说:魏加宁(2010)等人认为,中国为了应对国际金融危机而实施积极的财政政策和适度宽松的货币政策,为地方政府举债投资提供了契机[21]。二是主动负债的观点。(1)官员晋升说:周黎安(2007)等学者指出,为了在“政治锦标赛”中获得引人注目的政绩,地方政府必然会极力地筹集资金用以投资拉动经济,而举债显然是最佳策略[22]。(2)软预算约束说:杨十二和李尚蒲(2013)等学者认为,由于中央政府对地方政府的直接援助有限,往往会对地方举债行为采取“默许”的态度[23]。(3)土地财政说:曹飞(2013)等学者的研究表明,城市化发展和房价上涨,让国有土地出让收入成为地方主要的非税收入,进而为地方政府债务增长提供了动力[24]。

已有研究对地方政府债务增长的主要原因和影响因素都做了细致的讨论。但相比之下,地方政府债务增长的动力机制更值得关注(陆铭,2013)[25]。那么,这种动力机制究竟是怎样的?我们认为,财政分权和经济转型带来的压力和挑战仅仅为地方政府的投资冲动提供了温床,而地方政府主动负债背后的机理才是探寻债务增长动力机制的出发点。

实际上,中国的财政分权是基于政治上的高度集权体制,这种体制下实施以经济增长为主要内容的政绩考核制度,并以官员任免制为依托,因此,地方政府官员具有GDP导向的政绩竞赛激励,这也是地方政府推动经济增长的动力源泉之一(汪冲,2011)[26]。基于此,我们尝试提出这样一种地方政府债务增长的动力机制(如图1所示):财政分权和经济转型的压力虽然可以导致地方政府负债,但其规模远不至如此之大*时红秀(2010)指出,2008年的宏观经济调整,实行积极的财政政策,国家出台2年4万亿元的政策刺激投资方案,各地需要配套资金1.2-1.3万亿元,但事实上仅2009年一年地方政府的债务融资就达5万多亿元[27]。,这意味着外界的压力必然是通过某种内在的“放大器”得到了放大,而这种“放大器”正是政绩竞赛所带来的特殊的政治激励,进一步地,这种激励又会产生“加杠杆”冲动。随着中国经济转型的不断深入,城市化、市场化、产业结构调整、对外贸易水平变化、劳动力就业以及金融发展等因素使得经济下行的压力不断加大,地方经济发展更加依赖于政府在固定资产投资领域的刺激。在政绩竞赛思维模式下,地方政府“加杠杆”冲动愈发强烈,进而更加主动地、不遗余力地筹集资金用以投资拉动经济,以获得相对于其他地区更好的政绩。在软预算约束和土地财政的有利条件下,借债无疑成了地方政府筹资的最佳策略,因此,地方政府债务出现了持续的、大规模的增长。

图1 地方政府债务增长的动力机制

三、计量模型与样本数据

(一)基本模型

接下来,我们将围绕地方政府债务增长的动力机制来构建合适的计量模型。当经济学模型中存在空间自相关时,就会违反Gauss-Markov定理,从而导致传统的计量方法失效。因此,必须通过空间计量经济模型来解决与空间特性有关的问题。

为了求证(以GDP为导向的)政绩竞赛是否系地方政府债务增长空间关联背后的动力机制,我们必须突破单区制的前提,把空间计量模型扩展到两区制(Two-Regime)情形之下,考察不同区制中政绩竞赛过程及被解释变量对其空间滞后项的反应方向和程度。具体地说,与邻近地区相比,本地区在政绩竞赛中落后(即GDP增速相对较低)时,地方政府债务增长率对其他地区的反应相对敏感,系数为δ1;相反,如果本地区在政绩竞赛中领先时(即GDP增速相对较高)时,地方政府债务增长率对其他地区的反应相对不敏感,系数为δ2。可以看出,当δ1和δ2显著不同时,两区制的模型更贴近现实。

因此,我们把计量模型设定为两区制双固定效应空间杜宾模型,其表达式为:

y=δ1dWy+δ2(1-d)Wy+α+

βX+θWX+η+φ+ε

(1)

其中,d为虚拟变量,满足以下设定:

在方程(1)中,y为被解释变量,X为外生的解释变量矩阵,W为N阶空间权重矩阵;dWy和(1-d)Wy分别表示第一、二区制(即政绩落后、领先)中,本地区被解释变量对其他地区被解释变量的反应;WX是空间滞后解释变量;η代表个体固定效应,φ代表时点固定效应,ε为随机误差向量。

(二)估计与检验

对于空间计量模型的估计,常见的有空间两阶段最小二乘估计方法(S2SLS)、广义矩估计方法(GMM)和极大似然估计法(MLE)。一般来说,S2SLS方法虽然可以得到渐近正态一致估计量,但在有效性上却不及MLE估计量。GMM估计量需要引入一系列外生于模型且有着零对角线性质的矩阵作为工具变量,但这些工具变量往往难以确定。因此,我们认为,采用极大似然估计方法估计前文设定的两区制双固定效应空间杜宾模型在有效性、一致性以及可操作性上更为理想。

对于空间计量模型的估计,通常需要进行如下检验:(1)在判断空间模型的具体形式时,通常采用两个Lagrange乘数指标(LMLAG和LMERR)及其稳健性指标检验(Robust-LMLAG和Robust-LMERR)来实现(吕健,2011)[28]。但是,这种检验方法的缺陷是,只适用于在空间滞后模型和空间误差模型中选择相对较好的一个,而没有涉及到空间杜宾模型的判别。(2)如果LM检验支持空间滞后模型和空间误差模型中的一个或两个,则需要进一步采用Wald检验来确定具体空间模型类型。如果检验结果同时拒绝了两个原假设,即应选择空间杜宾模型。(3)对于空间面板模型应采用固定效应还是随机效应形式,仍然运用Hausman检验;固定效应的形式的选择需要借助多余固定效应检验(Redundant Fixed Effects Test)和联合显著性检验(Joint Significance Test)。

(三)样本数据

1.地方政府债务的估算

根据张忆东和李彦霖(2013)的计算方法,我们认为地方政府在市政基础设施上的投资支出,减去地方政府可用的收入,其差额就是通过负债来弥补的建设资金[29]。具体的公式如下:

地方政府债务(D) =市政领域的固定资产投资(I)-地方政府可用收入(R)

=市政领域的固定资产投资(I)―预算内资金投入(B)―土地出让收入中用于投资的资金(L)―投资项目的盈利现金流入(P)

(2)

公式(2)中涉及的指标说明如下:

市政领域的固定资产投资(I):根据国家统计局的分类标准和现行政府间事权划分的规定,有7个行业的政府投资以地方政府为主,这包括:1)电力、燃气及水的生产和供应业;2)交通运输、仓储和邮政业;3)科学研究、技术服务和地质勘查业;4)水利、环境和公共设施管理业;5)教育;6)卫生、社会保障和社会福利业;7)公共管理和社会组织。我们把这7个领域作为市政领域,进而计算出该领域的固定资产投资额。

预算内资金投入(B):按照经济分类,财政支出可以分为经常性支出和资本性支出,这里的资本性支出是指用于购买或生产使用年限在1年以上的耐久品所需的支出。因此,我们可以首先计算出地方政府资本性支出占预算支出的比例,然后乘以市政领域的预算支出,近似地得到地方政府对市政领域固定投资的预算内投入。

土地出让收入中用于投资的资金(L):由于土地出让收入在弥补了拆迁补偿等支出之后,都可以用于地方政府的资本性支出,因此成为地方政府极为重要的基础建设资金来源。所以,我们把土地出让收入减去各项必要支出后的余额作为地方政府用于投资的资金。

投资项目的盈利现金流入(P):地方政府在市政领域的投资均为非盈利项目和微利项目,因此,地方政府项目的盈利现金流入仅来源于固定资产折旧(张忆东和李彦霖,2013)。根据张军等(2004)的测算数据[30],我们把市政领域各个行业固定资产投资所占的比重作为权重,利用加权平均法估算出各个省份每年的折旧率,再乘以上一年度的市政领域固定资产投资额,得到折旧额,即被投资项目的盈利现金流入。

我们把样本时期确定为2001-2012年。用于估算的指标数据均来自历年全国及各省份《统计年鉴》、《固定资产统计年鉴》、《财政年鉴》、《国土资源统计年鉴》;2012年的数据主要来自《中国统计年鉴2013》、全国及各省份《2012年国民经济和社会发展统计公报》、统计部门快报数;少数省份个别年份的缺失数据,则根据其变化规律推算补齐。

根据估算公式和样本数据,可以计算出全国31个省份2001-2012年的地方政府新增债务数额。由于篇幅的限制,我们在表1中报告了各年度市政领域固定资产投资总额、政府可用收入总额、地方政府新增债务总额*表1中的数据均由31个省份相应的数据加总后得到,而非使用全国性的数据直接带入估算公式后得到。,单位:亿元人民币。

表1 地方政府新增债务总额(2001-2012)

根据审计署(2013)的统计,2010年以后的地方债务年均增速为19.97%;而2013年6月底地方政府性债务余额中,2016、2017、2018年及以后到期偿还的分别占11.58%、7.79%和18.76%。这意味着,2018年及以后到期的债务大多产生于2013年,而2016和2017年到期的债务主要产生于2012年。因此,我们推断地方政府债务的偿还期限大体上为4-5年。假设债务期限为4年,则2012年底的债务余额均产生自2009年及以后,那么,我们把表2中2009-2012年的新增债务加总,可以粗算出2012年底债务余额为95967亿元*这里我们假设地方政府没有在债务到期前就提前偿还的情况。,与审计署(2013)公布的审计数字96281.87元相比,误差仅为-0.327%;同理,如果假设债务期限为4.5年,则2012年底债务余额为103804.5亿元,误差为7.813%;如果假设债务期限为5年,2012年底债务余额为111642亿元,误差为15.953%。总的来说,我们所估算的地方政府债务数据与现实较为接近,估算误差也处于可接受的范围之内。

陆机此役之败,战场何处,诸家史籍颇有记载。亲兄参与战事、几乎直击现场[注] 参见《晋书》卷八十二《王隐传附兄王瑚传》,第2143页。的同时代人王隐,在其《晋书》中即作如下书写:

2.模型变量

根据前文关于地方政府债务增长动力机制的理论分析,我们把地方政府债务增长率作为被解释变量;把市场化水平增速、第二及第三产业比重增速、对外贸易水平增速、城市化率增速、劳动参与率增速和金融发展水平增速作为解释变量,其中,前4个为反映经济转型的变量,后3个为可能影响地方政府债务的变量。另外,我们还需引入一个重要变量来衡量本地政府对外地债务变化的敏感性,即决定虚拟变量的取值,这个变量就是地方政府进行政绩竞赛的主要指标——经济增长率;当本地经济增长率低于邻近或同类地区时,本地政府对外地债务变化敏感,虚拟变量取值为1;反之,则不敏感,虚拟变量取值为0。

各个变量定义如下:地方政府债务增长率(debt):在上文估算的地方政府新增债务数额的基础上,进一步计算其变化率。城市化率增速(urban):城镇人口占总人口数比重的变化率。市场化水平增速(market):以樊纲等(2011)所编制的中国各省份市场化指数的变化率表示[31]。劳动参与率增速(emp):就业人口在劳动年龄人口中比重的变化率,这里的劳动年龄人口以15-64岁人口表示。第二产业比重增速(sip):第二产业产值占GDP比重的变化率。第三产业比重增速(tip):第三产业产值占GDP比重的变化率。对外贸易水平增速(trade):参照对外依存度指标,以进出口总额与GDP比值的变化率表示。金融发展水平增速(fir):根据Goldsmith(1969)提出的金融相关比例(Financial Interrelations Ratio)指标,以全部金融资产价值与全部实物资产价值之比的变化率表示[32],考虑到统计数据的可得性,我们使用国内研究中常用的存贷款总额与GDP之比的变化率来代替[33]。经济增长率(gdp):以GDP平减数的增长率表示,虽然人均GDP更能体现真正的经济增长,但是,在地方政府的政绩竞赛中,考核指标往往采用的是GDP的增长率。

以上变量的样本时期和数据来源如前文所述。另外,需要说明的是:第一,为了分离出长期趋势和短期波动,我们对所有的样本数据均进行了HP滤波处理。第二,选取中国内地31个省份,并按国家统计局的标准划分为东、中、西部三个地区。第三,我们分别以全国和东、中、西部地区(下文简称4类地区)为研究对象,逐一检查了多重共线性问题。第四,由于地区之间影响作用的大小取决于它们之间距离的远近,根据引力模型,空间权重矩阵元素采用两地中心位置距离平方的倒数(Paas和Schlitte,2006;吕健,2012)[34-35]。

四、实证分析

(一)普通面板数据模型

为了验证计量模型设定的合理性,我们首先从非空间的普通面板数据模型开始分析,以检验模型中的空间特征。这里,主要选取两类面板数据模型进行检验,一是混合模型(即无固定效应模型),表达式为:

debt=α+β1urban+β2market+β3emp+

β4sip+β5tip+β6trade+β7fir+ε

(3)

二是个体时点双固定效应模型,表达式为:

β5tip+β6trade+β7fir+

η+φ+ε

(4)

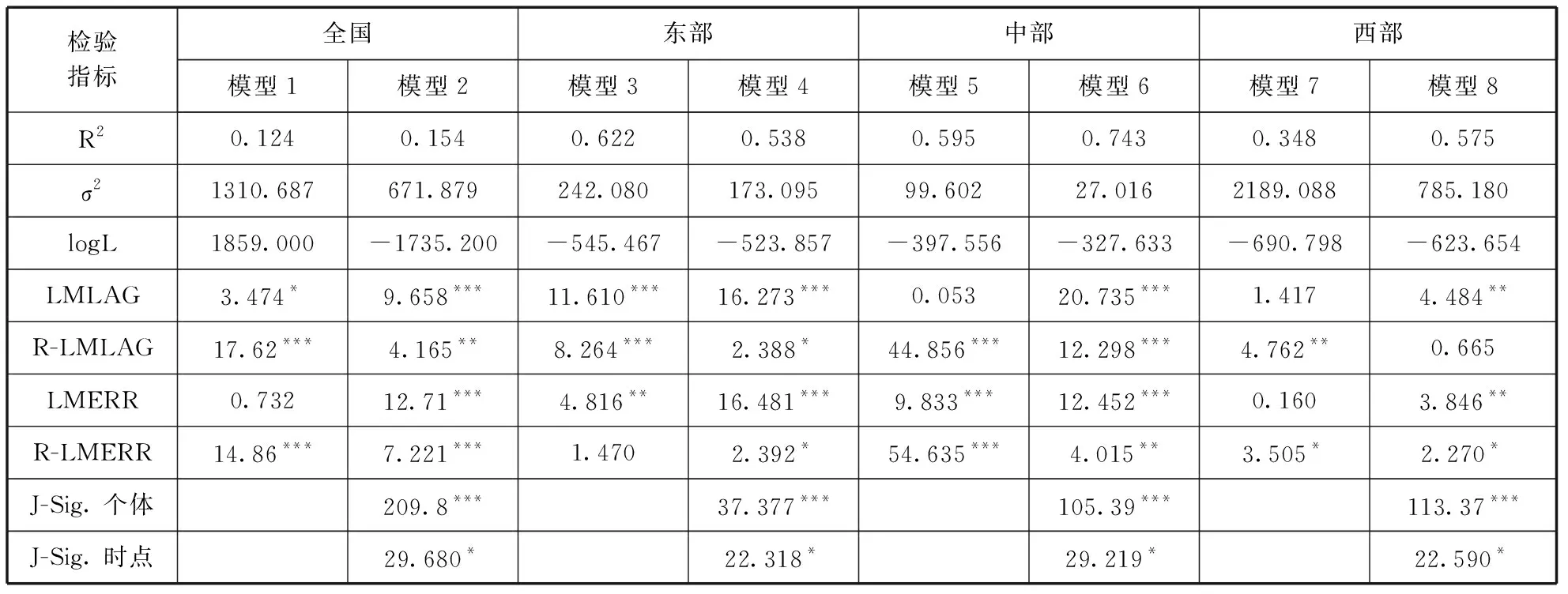

表2报告了4类地区混合模型和双固定效应模型的检验结果,其中,模型1、3、5、7为混合模型,模型2、4、6、8为双固定效应模型。研究显示,4类地区的混合模型的多余固定效应检验的F值和χ2值均较大,且伴随概率均为0,这意味着混合模型中存在着固定效应,应予舍弃。通过比较估计结果,我们发现4类地区的联合显著性检验均显示双固定效应模型比混合或单固定效应模型更为合理(参见表1中的J-Sig.个体和J-Sig.时点)。

根据表2,模型2、4、6、8估计残差的LM检验结果表明,每个模型的4个LM检验指标绝大部分通过了至少10%水平的显著性检验,这说明这4个模型的残差均存在空间自相关,普通面板模型无法准确刻画变量之间的关系。另外,4个模型也都基本满足了空间滞后模型和空间误差模型的要求,因此,需要进一步检验空间杜宾模型的合理性。

表2 普通面板数据模型的检验结果

注:***、**、* 分别表示通过1%、5%、10%水平上的显著性检验,下同。

(二)空间杜宾模型

根据上文的分析结论,我们构建个体时点双固定效应空间杜宾模型,其表达式为:

debt=ρWdebt+β1urban+β2market+

β3emp+β4sip+β5tip+β6trade+

β7fir+θ1Wurban+θ2Wmarket+

θ3Wemp+θ4Wsip+θ5Wtip+

θ6Wtrade+θ7Wfir+η+φ+ε

(5)

对于该模型的估计,通常使用中心化方法(Demeaning Procedure)来直接求解,但是Lee和Yu(2010)认为,这种方法求得的结果存在着偏误,需要加以修正,以改变参数估计的标准差和统计量[36]。我们将在空间杜宾模型的估计中采用这一误差修正方法。

表3中报告了4类地区双固定效应空间杜宾模型(模型9、11、13、15)的估计结果。考虑到模型和变量较多,为了不使表格变得庞杂,我们只报告参数估计值,而略去其渐近t检验值(下文同)。需要注意的是,以上均为单区制模型,而根据前文所述,我们还需要进一步地把模型扩展到两区制情形之下,考察不同区制(政绩竞赛过程)中被解释变量对所有的空间滞后项和解释变量的反应方向和程度。这里,两区制双固定效应空间杜宾模型的表达式可以写作:

debt=δ1dWdebt+δ2(1-d)Wdebt+

β1urban+β2market+β3emp+

β4sip+β5tip+β6trade+

β7fir+θ1Wurban+θ2Wmarket+

θ3Wemp+θ4Wsip+θ5Wtip+

θ6Wtrade+θ7Wfir+η+φ+ε

(6)

表3中也报告了4类地区两区制模型(模型10、12、14、16)的估计结果,并与单区制模型回归结果一一对应。通过比较,我们可以得到如下结论:

表3 单区制与两区制双固定效应空间杜宾模型的回归结果

第一,4类地区的Hausman检验和Wald检验结果均证明了空间模型设定的合理性。所有两区制模型的δ1-δ2数值均通过了显著性检验,说明系数δ1与δ2具有显著差异,应拒绝单区制而构建两区制模型。在R2、logL和σ2等指标上,两区制模型稍优于相应的单区制模型,说明两区制模型能够更好地解释地方政府债务增长的动力机制。因此,我们将重点讨论4个两区制模型。

第二,从债务增长率的空间滞后项系数上看,两区制模型的估计结果显示:在全国范围内,当本地在政绩竞赛中落后时,对外地政府债务增长率的反应系数为0.705,当本地在政绩竞赛中领先时,该系数为0.322;在东部地区,这两个系数分别为0.772和-0.563,说明当政绩竞赛领先时,本地债务增长率会与外地呈反方向变化;在中部地区,这两个系数均小于全国水平;而西部地区,这两个系数高达0.787和0.556,这意味着本地在政绩竞赛中领先时,外地债务增长率提高,依然会对本地产生较大的正影响,如果在政绩竞赛中落后时,这种影响将变得更大。其中可能的原因是,自西部大开发以来,西部地区以GDP为导向的政绩竞赛比东、中部更为激烈,从而刺激地方政府通过举债推动经济增长。

第三,就解释变量系数而言,在双区制模型中:(1)各地的城市化发展均在不同程度上影响着地方政府债务的增长,其中以西部为最。(2)各地市场化水平增速与债务增长率均呈反向关系,因为市场化水平提高时,政府对经济的干预减少,债务增长率也相应地下降。(3)在东、中部,劳动参与率增速提高会加快地方政府债务的增长速度;但在西部则相反。(4)所有模型的债务增长率与第二、三产业比重增速之间均具有正向关系,且西部地区系数远高于其他地区。(5)对外贸易水平增速的下降能够引起各地债务增长率的上升,西部的反应程度依然最大。(6)金融发展水平增速的提高在东部地区能够加快债务增长。

第四,在解释变量空间滞后项系数上:在全国范围内,地方政府债务增长率易受到来自外地城市化率增速、市场化水平增速、对外贸易水平增速和金融发展水平增速的正向影响;对东部的债务增长率产生正空间效应的仅有劳动参与率增速和第二产业比重增速;中部债务增长率与外地的市场化水平增速、劳动参与率增速及第二产业比重增速正相关;而西部债务增长率仅对外地的城市化率增速敏感,且系数为正。

五、拓展分析:对中国现实的解释

以上关于地方政府债务增长的动力机制的实证结果是否与现实相符?接下来,我们将对实证结果(表3)进行拓展分析,并尝试对该问题做出解释。

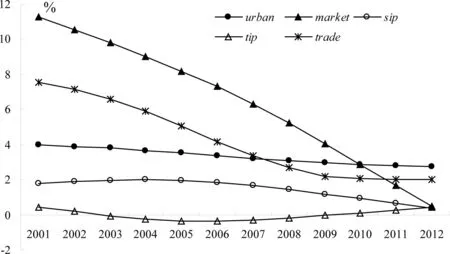

从全国总体来看,2001-2007年间,地方政府债务增长率的省际差异(即图2中的极值区间)不断缩小,呈现出收敛趋势,这显然与空间相互作用有关;2008年之后,由于各省份对于举债应对经济转型和结构性减速的态度存在较大分歧,债务增长率的省际差异又重新扩大。但是,全国地方政府债务的总体增长率一直保持着较为平稳的下降态势*为了体现地方政府债务增长率的趋势,图中使用的是HP滤波后的数据,下同。。再看东部地区,地方政府债务增长率与极值区间的变动趋势与全国总体极为相似(如图3所示),通过全国和东部的影响因素变化情况和实证结果(模型10、12)也可以说明这一点。由于城市化率增速和第二产业比重增速下降,配套的市政投资增速也同步下降,同时在较高系数(全国4.974、7.883,东部2.726、19.670)的作用下,债务增长率明显下降;虽然其他变量水平的下降能够提升债务增长率,但无法改变全国和东部债务增长率下降的趋势。

图2 全国地方政府债务增长率(左)及其影响因素(右)的变化情况

图3 东部地区地方政府债务增长率(左)及其影响因素(右)的变化情况

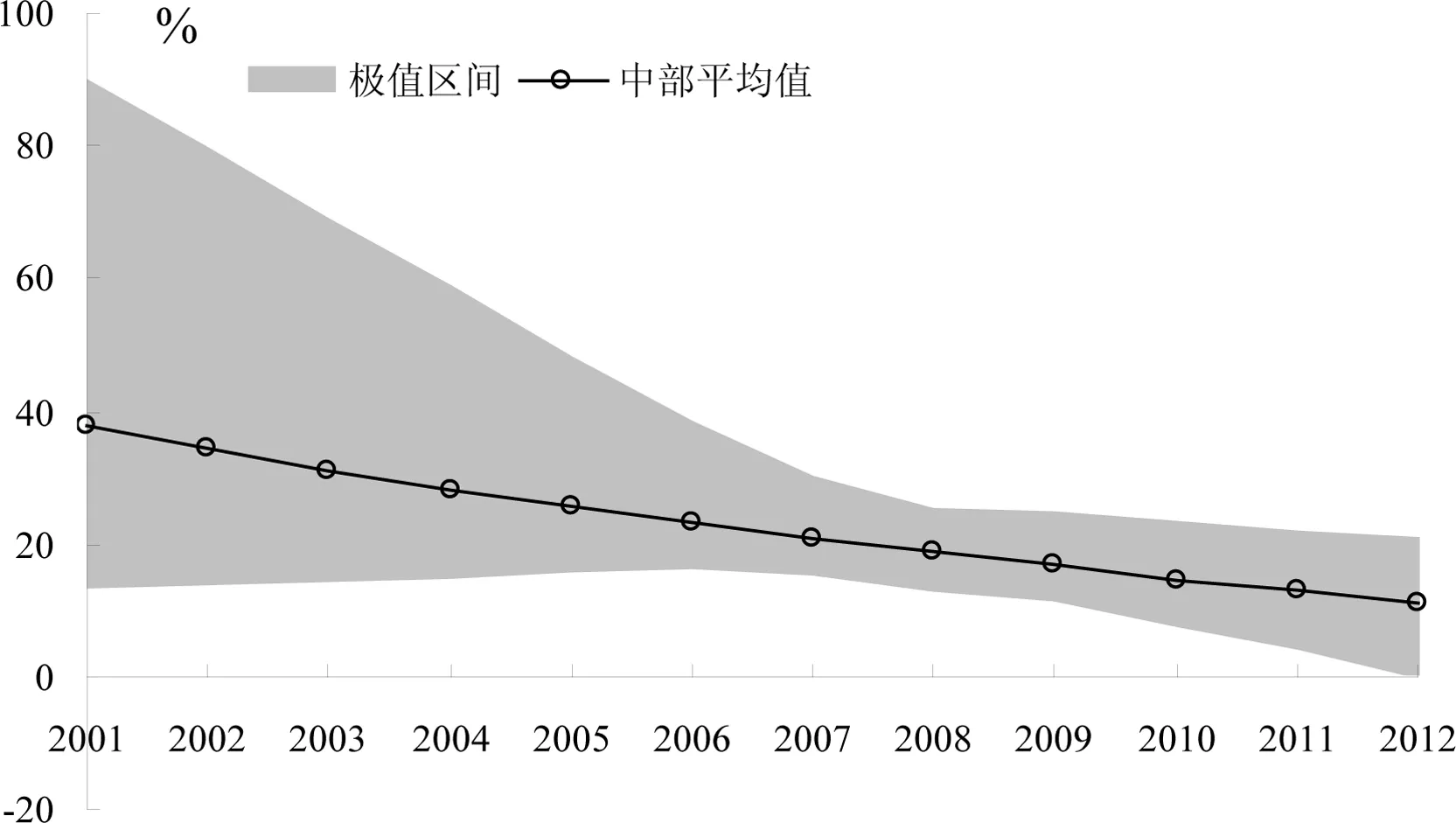

对于中部地区,债务增长率的省际差异在2007年之前同样经历了一个收敛过程,且未出现明显的扩大;同时,债务增长率也呈现出平稳下降的趋势(如图4所示)。对于这种情况,我们认为:1.中部地区工业基础相对薄弱,工业化发展的投资大多需要地方政府承担,因此,第二产业比重增速越快,政府债务增长率就越高(系数为27.060);但是,随着产业结构的调整,第二产业比重增速不断下降,地方政府债务增长率也因此明显放缓。2.市场化水平增速和金融发展水平增速的持续下降,造成市场力量成长缓慢,无法承担市政领域的投资,地方政府只能继续为之举债。3.对外贸易水平增速的持续下降,使得经济增长只能转而依靠地方政府的投资拉动,债务增长率将在一定程度上被推高(系数为1.226)。在这些因素的作用下,中部债务增长率快速下降的趋势受到了抑制,仅表现为缓慢的下降。

图4 中部地区地方政府债务增长率(左)及其影响因素(右)的变化情况

图5 西部地区地方政府债务增长率(左)及其影响因素(右)的变化情况

在西部地区,债务增长率的省际差异在2007年之前也呈现出了收敛态势,由于经济发展普遍落后,这种差异始终较小。需要注意的是,西部债务增长率在2008年之后出现了明显上升(如图5所示)。究其原因,不难发现:第一,随着经济转型进入攻坚期,市场化发展速度大幅下降,地方政府不得不更多地干预经济,因而导致债务增长率再次上升。第二,城市化增速的逐步提高,意味着地方政府需要为此不断增加举债。第三,第三产业比重增速虽然上升缓慢,但是其系数高达99.680,进而推高了债务增长率。第四,西部省份通过提高债务增长率来“保增长”的做法具有显著的空间溢出效应,模型16中的δ1与δ2估计值表明,在政绩竞赛中无论是落后还是领先,本省的债务增长率都会随外省的提高而提高,因此,西部债务增长率的重新高企也就是“自然而然”的事情了。

六、基本结论与启示

综观全文,我们的研究立足于回答什么才是中国地方政府债务增长的动力机制的重要现实命题,同时,紧扣政治激励和经济转型这两大因素,重塑对债务增长的认识。两区制双固定效应空间杜宾模型的实证结果表明:(1)4类地区债务增长率的省际差异均经历了先收敛再发散的过程,全国、东部和中部地区债务增长率持续放缓;而西部地区则出现了明显的上升。(2)随着经济转型的不断深入,在政绩竞赛思维模式下,地方政府对外地经济增长率更为敏感,债务增长也更容易受到邻近地方的影响;特别是在西部地区,这种影响程度尤其强烈。(3)城市化、就业、产业结构调整对4类地区地方政府债务增长率的影响程度均较大,市场化产生的影响较小,而对外贸易水平和金融发展水平的影响并不十分显著。

通过实证分析,我们认为,中国经济转型的深入使得经济下行的压力不断加大,地方经济发展更加依赖于政府在固定资产投资领域的刺激。政绩竞赛所带来的特殊的政治激励,让地方政府具有“加杠杆”冲动,并积极、主动地筹集资金用以投资拉动经济,从而导致债务增长。那么,应该如何根除地方政府债务增长的动力?实证结果带给我们的政策启示是:第一,从根本上改变目前“自上而下标尺竞争”格局中以GDP为导向的政绩考核制度,完善地方政府官员的激励约束机制。譬如,实行地方债务长期负责制,或把其纳入政绩考核之中,杜绝过度融资、透支地方未来发展空间的短视行为。第二,在经济转型中加快发展高端制造业和现代服务业。当前,中国第二产业中低端制造业比例过大,第三产业(特别是现代服务业)水平不高,都导致了地方政府的配套投资过大,只有克服产业结构调整中的这一瓶颈,才能有效地减少政府债务。第三,彻底纠正把城市化等同于“扩城”或“造城”的错误思想,城市化发展中固然需要新建相应的公共设施,但是,盲目建造的“新城”、“空城”、“债城”绝不是城市化的应有之义,只有树立对城市化的正确认识,才能降低地方政府为之举债的冲动。第四,积极推进市场化进程,让市场机制去决定生产要素价格,让土地、资金等生产要素的使用符合市场经济规律,降低地方政府低成本融资的可能性,减少投资冲动。

参考文献:

[1]审计署.全国政府性债务审计结果[R].中华人民共和国审计署,2013(32):1-13.

[2]TIEBOUT C M.A pure theory of local expenditures [J].Journal of Political Economy,1956,64(5):416-424.

[3]OATES W E.Fiscal federalism [M].New York:Harcourt Brace Jovanovich Press,1972:2-17.

[4]STIGLITZ J E.On the irrelevance of corporate financial policy [J].American Economic Review,1974,64(6):851-866.

[5]ROSEN D.Understanding the federal debt and deficit [R].Federal Research Bank of New York,1994:1-6.

[6]BRIXI H P,Schick A.Government at risk:contingent liabilities and fiscal risk [M].Washington D.C.and New York:World Band and Oxford University Press,2002:21-159.

[7]PRADHAN H K.Local government finance and bond markets financing:India [R].Philippines,Asian Development Bank Report,2002:2-5.

[8]BIRD R M,TASSONYI A T.Constraints on provincial and municipal borrowing in Canada:markets,rules,and norms [J].Canadian Public Administration,2001,44(1):84-109.

[9]AKAI N,SATO M.Soft budgets and local borrowing regulation in a dynamic decentralized leadership model with saving and free mobility [R].Economic Institute of Barcelona,2009,No.20:1-3.

[10]GEYS B.Government weakness and electoral cycles in local public debt:evidence from flemish municipalities [R].WZB Discussion Paper,SP Ⅱ,2006:3-6.

[11]DE MELLO JR L R.Fiscal decentralization and intergovernmental fiscal relations:a cross-country analysis [J].World Development,2000,28(2):365-380.

[12]DAFFLON B,BEER-TOTH K.Managing local public debt in transition countries:an issue of self-control [J].Financial Accountability and Management,2009,25(3):277-366.

[13]LEIGLAND J.Accelerating municipal bond market development in emerging economies:an assessment of strategies and progress [J].Public Budgeting & Finance,1997,17(2):57-79.

[14]SALMON P.Decentralization as an incentive scheme [J].Oxford Review of Economic Policy,1987,3(2):24-43.

[15]CASE A,ROSEN H S,HINES JR J R.Budget spillovers and fiscal policy interdependence [J].Journal of Public Economics,1993,52(3):285-307.

[16]SOLLÉ-OLLÉ A.Electoral accountability and tax mimicking the effects of electoral margins,coalition,government ideology [J].European Journal of Political Economy,2003,19(4):685-713.

[17]BORDIGNON M,CERNIGLIA F,REVELLI F.In search of yardstick competition:a spatial analysis of Italian municipality property tax setting [J].Journal of Urban Economics,2003,54(2):199-217.

[18]ELHORST J P,FRÉRET S.Evidence of political yardstick competition in france using a two-regime spatial durbin model with fixed effects [J].Journal of Regional Science,2009,49(5):931-951.

[19]财政部财政科学研究所.60年来中国财政发展历程与若干重要节点[J].改革,2009(10):17-34.

[20]刘尚希,于国安.地方政府或有负债:隐匿的财政风险[M].北京:中国财政经济出版社,2002:1-46.

[21]魏加宁.地方政府投融资平台的风险何在[J].中国金融,2010(16):16-18.

[22]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[23]杨十二,李尚蒲.地方政府债务的决定:一个制度解释框架[J].经济体制改革,2013(2):15-19.

[24]曹飞.土地财政:本质、形成机理与转型之路[J].社会科学,2013(1):67-72.

[25]陆铭.根除地方债高增长动力[N].解放日报,2013-07-29:(5).

[26]汪冲.资本积聚、税收互动与纵向税收竞争[J].经济学(季刊),2011,11(1):19-38.

[27]时红秀.地方债的成因是什么[N].中国经济时报,2010-07-07:(5).

[28]吕健.中国城市化水平的空间效应与区域收敛分析:1978~2009年[J].经济管理,2011(9):32-44.

[29]张忆东,李彦霖.地方债务清查及“排雷”风险[R].兴业证券A股策略报告,2013-7-27.

[30]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952~2000[J].经济研究,2004(10):35-44.

[31]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:160-232.

[32]GOLDSMITH R W.Financial structure and development [M].New Haven and London:Yale University Press,1969:19-62.

[33]吕健.市场化与中国金融业全要素生产率——基于省域数据的空间计量分析[J].中国软科学,2013(2):64-80.

[34]PAAS T,SCHLITTE F.Regional income inequality and convergence processes in the EU-25 [R].ERSA Conference Papers,2006:1-3.

[35]吕健.产业结构调整、结构性减速与经济增长分化[J].中国工业经济,2012(9):31-43.

[36]LEE L F,YU J.Estimation of spatial autoregressive panel data models with fixed effects [J].Journal of Econometrics,2010,154(2):165-185.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

大科技·百科新说(2021年1期)2021-03-29

河北金融年鉴(2020年0期)2021-01-21

动漫界·幼教365(中班)(2020年8期)2020-06-29

红土地(2018年7期)2018-09-26

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年4期)2016-11-12

海外星云 (2014年21期)2015-01-14

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08