中国A股市场的行业轮动现象分析——基于动量和反转交易策略的检验

2014-08-20 01:45:30武文超

金融理论与实践 2014年9期

武文超

(河南省社会科学院 金融与财贸研究所,河南 郑州 450002)

一、行业轮动现象

在股票市场上,一个行业指的是一组经营相同或类似业务的公司股票的集合。由于宏观经济和产业等经济因素的影响,同一行业内公司的经营前景和盈利的变动相关度很高。因此,同一行业或者板块内股价会经常出现齐涨齐跌的现象。行业轮动是板块现象的一种,指的是股票市场上不同行业的股票表现出交替上涨或下跌的现象,即呈现出所谓“轮动”的情况。行业轮动出现的原因是多种多样的,既可能来自于技术面因素,也可能来自于基本面因素。例如某公司发布并购的消息,在市场上引起了大量的买单出现。这可能会被市场认为是该行业的股票在未来上涨前景的信号,从而导致大量资金流入,进而推动整个板块的上涨。基本面的因素同样会导致行业轮动,例如财政和货币政策的调整、新技术的出现、经济环境的变化等。近年来,我国A股市场有种很流行的说法叫做“炒概念”,例如高科技概念、“三农”概念、新能源概念等,也是对行业现象的一种描述。

国内外的机构和学者对于行业轮动现象有很多的研究。美林公司在2004年的一份报告中利用投资时钟的概念,通过经济周期的角度分析了行业轮动的原因,介绍了一些判定经济周期和行业轮动的指示性指标。何诚颖[1]给出了几个反映板块强度的量化指标,并应用行为金融理论对中国股市的板块轮动进行了分析,认为中国股市的板块轮动现象是特殊的市场投机现象。Conover等[2]利用1973年到2005年间美国股市的数据分析了货币政策和行业轮动之间的关系,并认为在宽松的货币环境下应该选择周期性强的股票,在紧缩的货币环境下则应该选择防御性的股票。Sassetti和Tani用1998年1月到2003年9月间41只富达特定行业的基金数据进行了测试,认为行业轮动策略能够持续地击败买入持有(buy and hold)策略。此外,一些学者利用计量经济学的方法针对行业之间收益的相关性、传导机制等角度分析了行业轮动现象。Li[3]利用收益相关系数和Granger非因果性检验对澳大利亚股市的行业轮动现象进行了研究。秦宛顺和刘霖利用有关协整理论来研究股票价格与市场指数之间的均衡关系,研究证券市场价格动态调整过程发现中国证券市场存在“板块轮动”现象。

本文利用反转交易策略对我国A股市场的行业轮动现象进行实证检验,并对其中可能的原因进行了分析。我们得到的结果一方面有助于从一个新的视角分析A股市场的行业轮动现象,另一方面希望对投资者的交易实践也有所启发。

二、交易策略和数据

大量研究表明股票价格收益率数据当中存在着可预测的部分,其中比较常见的就是趋势跟随和均值回归现象,学者们发现动量交易和反转交易策略能够获取超额的收益[4]。动量交易假定股票回报会延续前一时期的趋势,如果前一期股票价格上涨较多就选择买进;如果前一期股票价格下跌较多就选择卖出。反转交易则与之相反,认为股票的回报率会趋向某一长期趋势,在价格下跌较多时买进,价格上涨较多时卖出。国内已有一些学者利用动量和反转交易策略对A股市场进行相关的实证研究[5]。一般认为,反转交易策略的收益率来自于两个部分:单个股票收益率的自相关性,以及不同股票间截面收益的协相关性。过度反应理论可能体现在了单个股票收益的自相关,而不同股票间截面收益的协相关性则表现在股票之间收益的此消彼长。

本文中,我们选取行业指数收益作为测试对象,试图利用动量和反转交易策略进行检验,来分析我国A股市场上的行业轮动现象。动量和反转策略与行业指数的结合体现了不同行业间涨跌的此消彼长,隐含了行业轮动的思想。具体来讲,本文采取的交易策略如下:

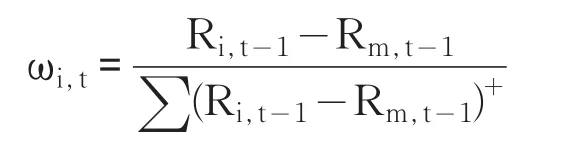

如果选择反转交易策略,那么对于给定的N种证券,选取前一期相对弱于市场组合的证券组成“输者组合”,构成策略的多头,同时选取前一期相对强于市场组合的证券组成“赢者组合”,构成策略的空头,形成投资组合。每一个交易期都根据前一期的市场表现调整仓位。其中,第t个交易期投资组合中证券i的权重ωi,t根据上一个交易期中其自身相对于市场平均收益的强弱而定:

其中,Ri,t为第t个交易期中证券i的收益率,Rm,t-1为市场回报,即N种证券的平均收益率。从策略的权重设定可以看出该交易策略是一种反量交易策略,而且每一个交易期的投资组合中证券所占有的权重是和上一期的超额收益相关的。如果选用动量交易策略,那么权重的确定方式则相反:

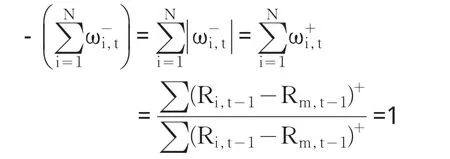

每一个交易期当中,投资组合所持有的多头和空头是完全抵消的,通过下面的公式我们可以看到:

所以,本文中的交易策略是一种市场中性交易策略,多头和空头头寸相互对冲,策略持有的净头寸为0。实际投资中,市场中性策略的实际收益要依赖于投资中的杠杆比率。因为融资融券交易往往会要求一定的保证金比例,投资者也会从风险控制的角度调整自身的杠杆比率,所以理论上很难计算策略的收益率。在本文中,为了计算方便,对交易头寸进行了归一化。空头的头寸为:

我们在计算策略收益率的时候就用每一期多头收益减去空头的收益得到策略的总收益。如果反转策略能够持续得到显著的正收益,那就是说行业指数之间呈现交替上涨的轮动现象;如果反转策略能够持续得到显著的负收益,那就是说动量策略能够获取正收益,行业指数走势呈现动量现象。如果策略不能持续得到显著的不为0的收益,那么说明在本文交易策略不能够发现行业指数的板块现象。

本文中选取沪深300行业指数从2006年1月1日到2013年12月31日之间的收益率数据,数据来源于锐思(RESSET)金融研究数据库,所用到指数的代码和名称如下:

表1 沪深300行业指数代码

本文选取沪深300行业指数收益率的日数据、周数据和月数据进行实证研究。尽管当前A股市场上还没有足够多的行业指数基金和交易机制来进行实际交易,但是这不并妨碍研究当中用行业指数收益数据来检验市场上的行业轮动现象。

三、策略实证检验结果和分析

(一)策略测试结果

首先是不考虑交易成本的情况下,通过测试发现,应用反转交易对三个周期的数据进行了测试,日数据和月数据的测试均出现了亏损,而周数据的测试能够盈利。因此,对日数据和月数据改用动量交易策略。表2中列出了交易策略在不含交易成本的情况下的三组数据测试得到收益率统计,其中日数据和月数据采用动量策略,周数据采用反转策略,均值和标准差根据各自的时间周期计算。累积收益率通过每个交易期中的组合收益累积计算得到。

如果从交易策略的总汇报来看,日数据和月数据采用动量策略、周数据采用反转策略的情况下获得了盈利。说明以天和月为周期来看,行业指数间存在动量现象,而以周为周期则存在着反转现象,也就是行业间轮动现象。如果以策略收益的均值和标准差来看,策略收益的均值都为正,说明取得了正的回报,但是均值远小于标准差,从统计意义上讲回报并不显著大于0。

表2 不含交易成本的策略收益

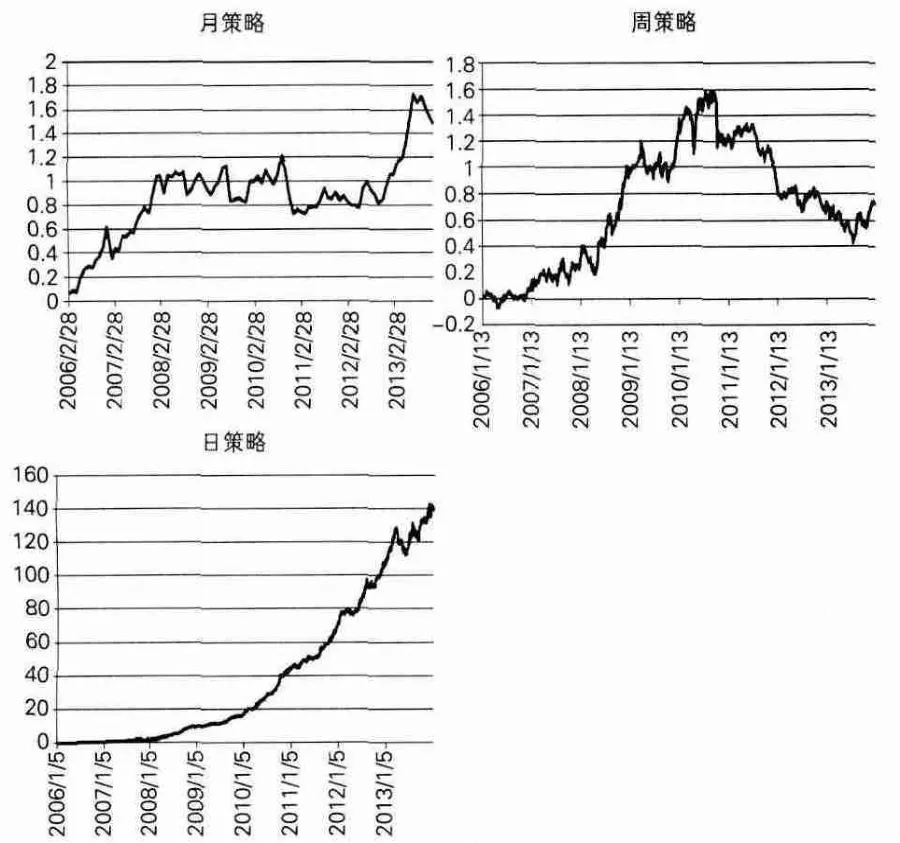

图1中给出了三组策略各自的累积收益序列图。从图中我们能够看到不同周期内交易策略的表现情况。具体来看,不同周期内的交易策略表现出了不同情况。日策略持续性很好,一直表现出了稳定的回报,由于日交易策略为动量策略,因此说明A股市场行业指数间存在趋势跟随的情况。周交易策略则表现出阶段性的情况,从2006年到2010年之间,反转交易策略取得相对稳定的回报,呈现出了行业轮动的现象,而从2011年到2013年之间呈现出了相对稳定的亏损,也就是动量策略能够获得稳定回报,呈现出了行业指数间趋势跟随的情况。月动量策略总体表现是正回报,在2006年到2007年、2013年都有阶段性相对的稳定回报,表现出了趋势跟随的情况,而2008年到2012年中间没有稳定的回报,没有表现出明显的行业板块现象。

图1 不同交易周期策略的累积收益图

(二)风险因素分析

为了检验交易策略的风险因素,本文将分别采用单因素模型和Fama-French三因素模型对无成本的交易策略的回报进行回归分析。时间尺度选为月数据,将前文的不同周期的交易策略回报都按月进行计算。首先是用单因素模型进行检验,用来分析投资回报和市场收益的相关程度,具体的设定如下:

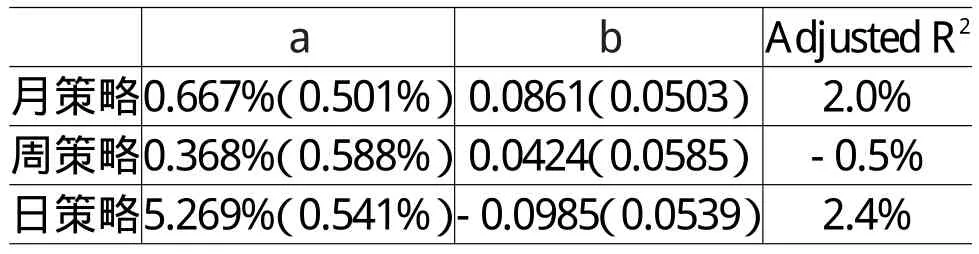

其中,Rp和Rm分别代表投资策略的收益率和市场收益,rf为无风险收益率,a为超额收益,e为随机扰动项。数据选取为月收益率,市场收益选用流通市值加权的市场因子,市场因子和无风险利率数据均选取锐思金融分析数据库。表3中是单因素模型分析的结果,括号中为估计值的标准差。可以看到,三组回归的调整后R2数值比较小,说明模型的解释力比较低,市场因子不能够解释策略收益。b的估计值都接近于0,而且月策略的b小于1个标准差,也就是说月策略b的估计值不显著,说明策略回报和市场因子的相关度很低,体现出了市场中性特征。三组策略a的估计值都为正,表现出策略能够获取超额收益,但是周策略a的估计值小于1个标准差,并不显著。

表3 单因素模型分析结果

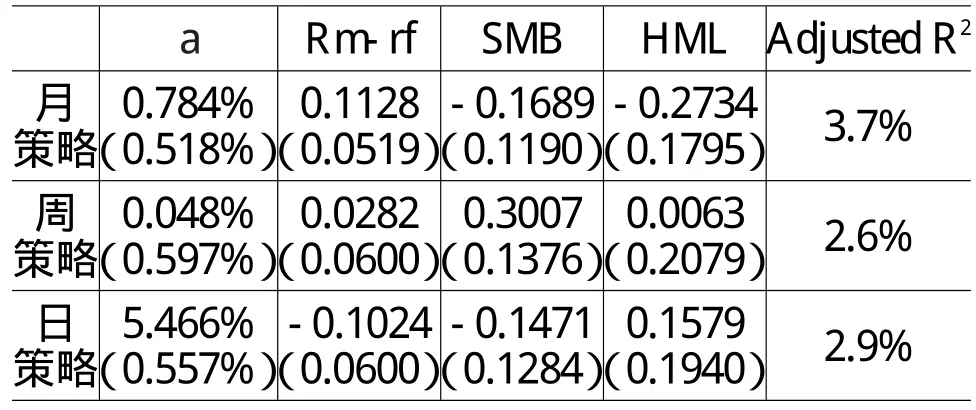

接下来,用Fama-French的三因素模型进行风险归因分析。三因素模型是美国经济学家Fama和French针对股票市场的小盘股效应等市场异常现象,将股票的市值和账面价值比纳入股票收益率的解释因素当中建立的分析模型,用以解释股票和投资组合收益的风险和回报,并得到了很好的解释力。三因素模型的设定为:

其中规模因素SMB是指小盘股相对于大盘股的收益率之差,而HML为高账面价值比的股票相对于低账面价值比股票的收益率之差。表4中是三因素模型分析的结果,括号中为估计值的标准差。三组回归分析的调整后R2数值都比较小,说明模型的三个因子不能够解释策略的回报。其中,三组回归分析中市场因子、SMB和HML的估计值都说明它们对于策略回报影响较小。从a的估计值和标准差来看,月策略和日策略能够获得超额收益,而周策略a的显著性较低。

通过单因素模型和Fama-French的三因素模型的分析来看,本文中动量和反转交易的行业轮动策略在日和月的时间尺度上能够获取超额收益,而在周数据的测试中超额收益并不显著。此外,三组策略均表现出了市场中性交易策略的特点,策略回报和市场因素相关度较低。

表4 三因素模型分析结果

(三)考虑交易成本后的策略收益

接下来,我们考虑交易成本对交易策略收益的影响,假定每次买进和卖出的交易成本为0.2%,不考虑流动性和市场冲击的影响,在表5中给出考虑交易成本后的策略收益。考虑交易成本以后,策略的收益率出现了大幅度的下降,这可能是由于过高的换手率导致的。这一点在日交易数据当中反映得最为明显,不考虑交易成本的情况下高回报率转为了较大的亏损。周数据的反转策略同样出现较大的亏损。月策略的回报下降相对较少,但是考虑到时间长度,盈利性也不好。这也从侧面表明了换手率和交易成本对于交易策略的影响。不过,值得注意的是,月策略在前面表现比较好的2006年和2008年间也一度达到了超过80%的收益率,在2013年也得到了超过30%的回报,说明本文的交易策略在实际投资中盈利的可能性。

表5 考虑交易成本后的策略收益

尽管考虑交易成本后策略回报下降很多,但这并不影响本文之前对于行业轮动现象的判断。在实际投资中,随着交易工具和机制的丰富,交易成本的不断下降,投资者可以通过融资融券构建股票组合进行交易。

四、结论和展望

本文研究了A股市场的行业轮动现象,用反转和动量交易策略对沪深300行业指数进行了分析,以日和月为时间周期发现了行业指数的动量现象,以周为时间周期发现了阶段性的行业轮动和动量现象。从交易测试的结果当中我们可以看到,较短周期内的行业轮动和动量现象比较明显。这在一定程度上印证了一些专家学者们的观点,即认为我国A股市场的行业轮动现象与传统的宏观层面现象的不同,还可能来自于技术和资金层面的短期投机因素影响。我们认为产生这种情形的原因可能会来自如下几个方面。

一是经济基本面的变化。近年来,我国经济处于转型过程当中,政府在不断提出一些新兴产业和地区发展的支持政策。这会对不同行业的经济发展前景造成影响。在A股市场上,就会表现为不同行业股票走势分化的情况,行业股票间收益率的分化正是行业轮动和动量现象产生的基础。

二是我国A股市场热衷于“炒概念”的风气一直很浓。这导致每当有来自政策和经济层面的信息出现,市场的反应往往都比较强烈,资金投机情绪比较浓。来自不同行业的市场信息以及对市场信息的过度反应都有可能在短期引起行业轮动的现象。

三是自2006年以来,我国机构投资者的规模和数量在不断扩大。社保基金、共同基金、保险资金、民间私募等等各类机构投资者已经成为了A股市场当中的主要力量。但是由于我国资本市场存在时间较短,市场不够发达,以及市场缺乏较丰富的交易工具和机制,机构投资者的投资策略和方式较为接近,这也有可能加剧了羊群效应和过度反应等现象。这些现象在不同行业板块间的表现就反映为行业轮动和动量现象。

考虑到交易成本,以及A股市场上交易工具和交易机制的限制,本文的投资策略在实际投资中的应用可能会受到一定的影响。随着市场上行业指数产品不断地推出,以及融资融券业务规模的不断发展,投资者可以利用行业板块现象改进自己的交易策略,帮助指导投资实践。

[1]何诚颖.中国股市板块现象分析[J].经济研究,2001,(12):82-87.

[2]Mitchell Conover,Gerald Jensen,Robert Johnson,Jeffrey Mercer.Sector Rotation and Monetary Conditions[J].Journal of Investing,Spring 2008,Vol.17,No.1:pp.34-46.

[3]Eric Li.Testing Sector Rotation in the Australian Share Market[J].Review of Social Economic and Business Studies,Vol.3/4,2004,pp.99-115.

[4]WFM De Bondt,Richard Thaler.Does the Stock MarketOverreact[J].Journal of Finance,Vol.40,No.3(Jul.,1985),pp.793-805.

[5]王永宏,赵学军.中国股市“惯性策略”和“反转策略”的实证分析[J].经济研究,2001,(6):56-61.

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 14:12:57

高中数理化(2024年8期)2024-04-24 05:21:33

现代经济信息(2021年28期)2021-12-21 05:56:32

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:46

新教育时代·教师版(2020年20期)2020-10-21 03:50:18

科学导报·学术(2020年63期)2020-04-12 02:52:03

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20 13:23:44

智富时代(2018年7期)2018-09-03 03:47:26

西藏研究(2018年3期)2018-08-27 01:06:10

中国工程咨询(2017年1期)2017-01-31 02:55:38