动量交易策略优化研究

2020-04-12 02:52陈子萱张杨敏黄琦陈雅萍周津禾

科学导报·学术 2020年63期

陈子萱 张杨敏 黄琦 陈雅萍 周津禾

1.引言

随着18年中国A股入摩,不久又被纳入富时罗素指数系列,中国股市的资本来源正逐步趋于全球化,机构所占投资者比例将逐步上升,中国市场上的资本流动也将更加理性。动量效应最早是在美国的股票市场中被发现的,并在外国成熟的股票市场中得到验证。

传统的动量策略指买入前期表现较好的股票并卖出前期表现较差的股票,旨在通过低买高卖获得超额收益。动量投资策略引入国内后,经过理论分析和实证验证,“二八轮动”动量交易策略逐渐在国内交易市场流行。为进一步确定适合中国A股市场的动量选股策略,本研究旨在优化“二八轮动”投资策略,确定策略投资参数,使该策略能够更好地符合我国国情且适合被中小投资者所应用。

2.样本选取的说明

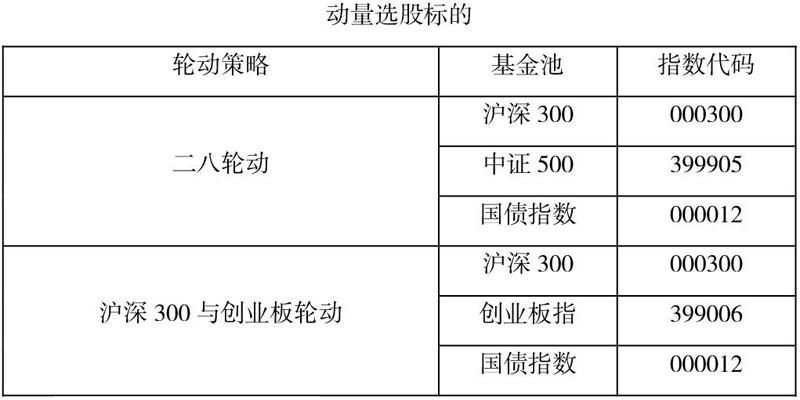

证券市场上流行的“二八轮动”策略选取的是具有规模最大、流动性最强、代表大盘股指数的沪深300,行业分布广泛、代表中小盘股指数的中证500,安全性高、回报率低而稳定的国债指数。相较于中证500,创业扳指在行业分布上更加集中,新兴科技企业占比更高,成长性更好。故本研究选取创业板指替代中证500,同时保持其他投资标的不变,寻找“二八轮动”投资策略的优化投资标的及其参数,并称之为“沪深300与创业板轮动”策略。

3.动量策略交易法则设计

3.1总体实施方案

在标的物沪深300和创业板指间选择较强势者(20日涨幅较高),在沪深300和创业板指都不强势(20日涨幅均小于国债指数)时,选择国债指数。

3.2建立基金池

建立包含沪深300(000300I)、创业板指(399006)、国债指数(000012I)的基金池。

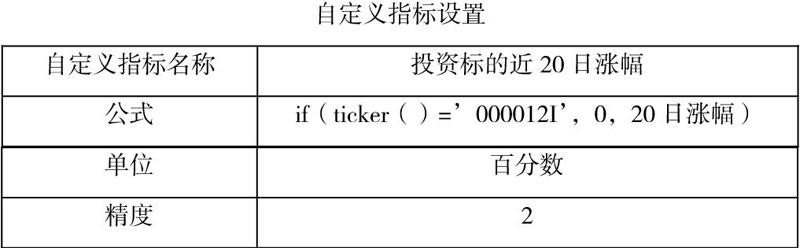

3.3建立自定义指标

该指标返回投资标的的近20日涨幅,且该指标对国债指数永远返回0。

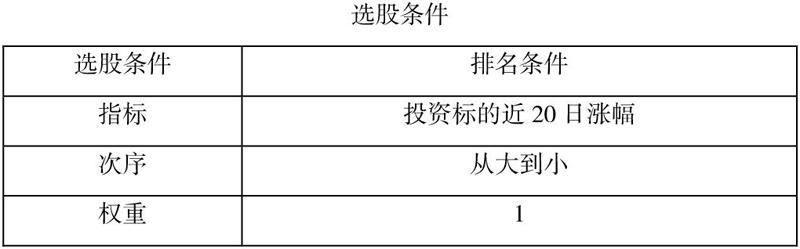

3.4添加选股条件

将自定义指标加入到排名条件,在沪深300、创业板指、国债指数中选择指标最高的指数。

3.5设置交易模型

在每一个调仓日,卖出仓内的所有股票,并依据调仓日前一交易日的数据,选出股票等权重买入。如果选出的股票已经在仓内,这支股票的仓位也会被重新调整成和其它股票一样的仓位,但如果这只股票因为停牌或涨停跌停无法调整仓位,则仓位保持不变。

4.绩效衡量和假设检验

4.1绩效衡量

4.1.1年收益率

为第t日标的的收盘价,为前一日标的的收盘价。为第y年的年收益率,n为第y年交易日数量。

4.1.2复合年化收益率

4.2假设检验

4.2.1建立假设

H0:“沪深300与创业板轮动”策略的复合年化收益率等于“二八轮动”策略复合年化收益率

H1:“沪深300与创业板轮动”策略的复合年化收益率不等于“二八轮动”策略复合年化收益率

4.2.2检验统计量

若检验结果拒绝原假设,且“沪深300与创业板轮动”策略的复合年化收益率大于“二八轮动”策略复合年化收益率,则表示“沪深300与创业板轮动”策略显著优于“二八轮动”策略,使用“沪深300与创业板轮动”策略对收益率有正面影响;若假设检验结果拒绝原假设,且“沪深300与创业板轮动”策略的复合年化收益率小于“二八轮动”策略复合年化收益率,则表示“沪深300与创业板轮动”策略显著劣于“二八轮动”策略,使用“沪深300与创业板轮动”策略对收益率没有正面影响;若假设检验结果不拒绝原假设,即表示“沪深300与创业板轮动”策略的收益率与“二八轮动”策略的收益率无显著差异,“沪深300与创业板轮动”策略无法获得超额收益。

5.优化投资策略参数

5.1调整排名指標

保持其他参数不变,策略年化收益在排名指标为“标的近20日涨幅”附近时最高。表明沪深300与创业板指轮动周期位于20个交易日附近。

5.2调整调仓周期,确定排名指标

当位于最佳调仓周期(5个交易日),排名指标为“标的近19日涨幅”时,策略的年化收益率与夏普比率最高,即策略的总收益与风险报酬率最高。

6.实证结果与分析

在2014年1月1日至2020年12月31日间,传统“二八轮动”策略总收益为162.38%,年化收益14.79%;优化的“沪深300与创业板轮动”策略总收益为573.71%,年化收益为31.35%。根据假设检验结果,检验统计量T=0.837356,在95%的置信水平下拒绝原假设,且“沪深300与创业板轮动”策略的年化收益大于“二八轮动”策略年化收益,说明“沪深300与创业板轮动”策略显著优于“二八轮动”策略。

7.结论

传统的“二八轮动”策略证明了中国证券市场动量效应的存在,通过买入过去表现较好的标的并卖出过去表现较差的标的可以获得超额收益。而优化的“沪深300与创业板轮动”策略在原有策略的基础上,通过改变投资标的、调整策略参数(指标排名条件、调仓周期),使得投资风险略微增加的情况下,大幅度提高策略的年化收益和风险报酬率,证明“沪深300与创业板轮动”相较于“二八轮动”的策略优化效果显著。本研究采取的策略优化方法具有可复制性,后续之研究可以通过选取其他轮动板块或投资标的进一步提高风险报酬率,使之能够更好的符合我国国情且适合被中小投资者所应用。

参考文献:

[1]王庆宗(2010)通道突破指针建构动量策略研究

[2]王庆宗(2010)移动平均线建构动量策略研究

[3]关雅婷(2009)基于沪深300行业指数的股市行业动量策略研究

基金项目:

本文系2020年校SRTP创新训练项目“动量交易策略优化研究”(项目编号:XZ202006143)阶段性成果之一。

作者简介:

陈子萱(2000-6-14)女,汉族,浙江温州,本科在读,学生,经济学,浙大城市学院。

张杨敏(2001-1-24)女,汉族,浙江温州,本科在读,学生,经济学,浙大城市学院。

黄琦(2000-3-28)女,汉族,浙江龙港,本科在读,学生,经济学,浙大城市学院。

陈雅萍(2000-2-14)女,汉族,浙江临海,本科在读,学生,金融学,浙大城市学院。

周津禾(2000-11-24)女,汉族,浙江乐清,本科在读,学生,经济学,浙大城市学院。

(作者单位:1.浙大城市学院商学院;2.浙大城市学院计算学院)

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

证券市场红周刊(2021年12期)2021-04-08

新教育时代·教师版(2020年20期)2020-10-21

现代职业教育·高职高专(2020年1期)2020-08-16

理科考试研究·高中(2017年8期)2018-03-06

试题与研究·高考理综物理(2016年3期)2017-03-28

时代金融(2017年6期)2017-03-25

商场现代化(2016年11期)2016-05-20

安徽农学通报(2015年10期)2015-06-15

中学生数理化·高二版(2008年7期)2008-06-15