有线电视网络运营企业在营业税改征增值税的新形势下服务定价和供应商选择的几点思考

2014-08-16 00:39谢飞

商 2014年17期

谢飞

第一章 营业税改征增值税税制改革背景和有线电视网络的基本情况

一、现行营业税改征增值税税制改革背景

2013年5月财政部、国家税务总局颁布了《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税[2013]37号),并于8月开始实施。在此次下发的财税[2013]37号文件中,在“部分现代服务业”中增加了“广播影视服务”子目,将在全国开展的营改增试点的应税范围扩大为“1+7”个行业。根据文件解释②,新增的“广播影视服务”适用的增值税税率为6%,其应税服务范围包括广播影视节目(作品)的制作服务、发行服务、播映(含放映)服务。就此有线电视网络运营企业正式纳入营改增的队伍中,企业税收体制开始了由营业税向增值税的转型。

二、有线电视网络的基本情况

有线电视网络按照其架构和功能性主要分为两大类③:一是有线电视用户网,它一般是由放大器、延长放大器、分配器、分支器、用户终端盒、以及连接他们的分支线、用户线组成。它负责把有线电视信号高效而合理地分送到户,特点是面广量大,直接服务于有线电视用户;二是有线电视干线网,干线网的任务是把前端输出的高频复合电视信号优质、稳定的传输给用户网,其传输的方式主要有光纤、微波和铜轴电缆三种,鉴于光纤高质量、低成本、传输带宽大、易维护等一系列优点,干线网未来将逐步全面更新为光纤双向干线网络。有线电视干线网络服务的对象目前主要为各个省市有线电视用户网运营企业。

第二章 有线电视网络运营企业在本次营改增税制改革中几点问题的思考

由于税收制度的变化,使得企业的会计科目设置、收入确认时点、税款计算及税收筹划方案等诸多方面发生了重大变化。这使得有线电视网络运营企业在生产经营的各个环节面临着新的课题。尤其是在新税务政策下如何提高企业利润,降低企业成本,更是重中之重。下面结合我在有线电视网络运营企业工作经验仅就营改增过程中,从如何测算提供的增值税应税服务定价策略和如何选择供应商的角度,对提高企业利润、降低企业成本,谈几点我的思考,以期对有线电视网络运营企业有所帮助。

一、营改增税制改革后对提供应税服务双方定价的影响

(一)我们知道,如果是营业税自身改革,税率由3%增加到6%,那么税负一定是增加了3%,但是,如果营业税改征增值税,那么实际税负增加就不一定是3%。因为,在增值税中有进项税可以进行抵扣,同时,由于营业税改征增值税后利润表的“主营业务收入”、“主营业务成本”、“主营业务税金及附加”项目金额由于营业税转换为增值税的原因,也相应减少,这就不仅仅影响了流转税还对企业所得税产生影响,因此营改增后企业实际税负变化一定不是3%。

(二)有线电视网络运营企业提供应税服务定价模型的浅析

通过营改增税负平衡点下线的计算我们了解到,如果提供服务企业提价超过3.18%,服务提供企业利润将会提高。但是,如果无限制的提价,将会造成服务接受企业的不满。那么价格提高到什么程度服务企业可以接受,就是接下来需要思考的问题。

当提供服务的企业提价3.18%后,接受服务企业将会有2063.63/(1+6%)*6%=116.81万元的增值税进项税额可以抵扣,同时增加成本支出63.63万元,营业税金及附加减少116.81*12%=14.02万元,企业所得税减少(63.63-14.02)*15%=7.44万元(由于大部分有线电视传输企业为高新技术企业所得税暂按15%测算)。

二、关于有线电视网络运营企业营改增后如何选择供应商的思考

在关于供应商的选择上,本文引用了财务管理中的净现金流法来测算不同税率下应税服务商的选择。

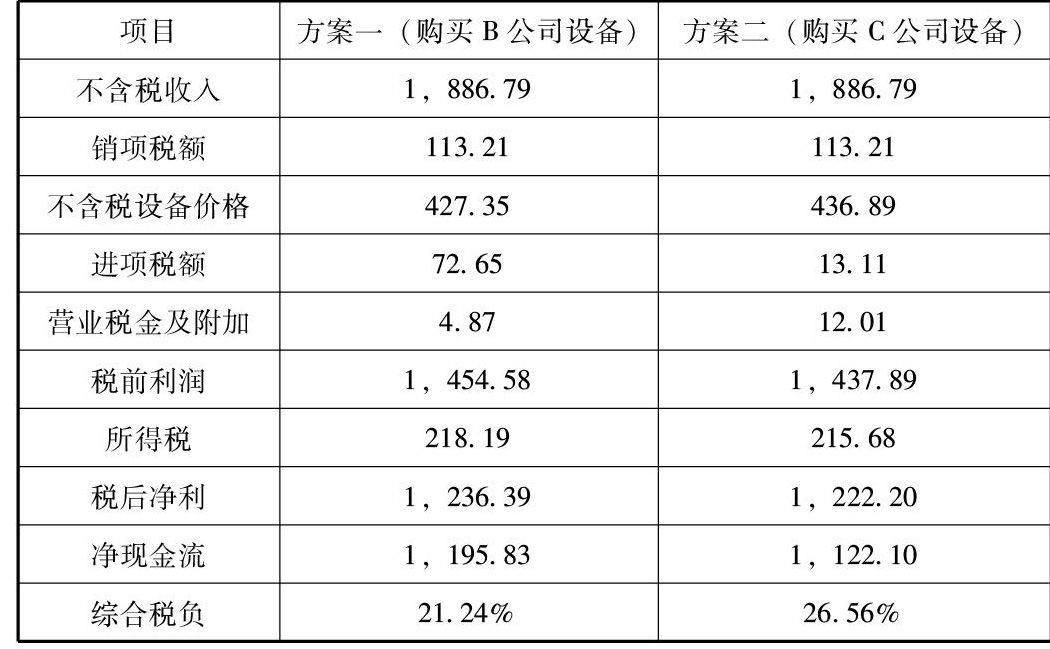

供应商适用增值税率17%与代开专用发票抵扣3%的比较,我以例题进行说明。

假设:X有线电视网络有限公司为6%征收增值税的一般纳税人,建设A项目将会带来2000万元的收入,所得税税率15%。

B供应商为一般纳税人,增值税率17%,提供的商品含税报价为500万元,C供应商为小规模纳税人代开发票抵扣税率为3%,提供的商品含税报价为480万元,购入设备为1次性摊销,假定不考虑其他因素。净现金流对比表如下:

由此可见无论从税前净利、净现金流角度考虑还是从综合税负角度考虑,方案一(购买B公司设备)优于方案二(购买C公司设备)。

第三章 本文研究的营改增税收转型中思考的

结论和建议

一、关于营改增税制改革后对提供应税服务双方定价的影响分析结论及建议

改交增值税后不提价和提价318%对于有线电视企业和客户双方的成本都是减少的,都可以享受税改所带来的利益,但是提供服务方并非可以无限制提价,若提价超过792%将会损害接受服务企业的利益。在实物操作过程中还需要根据具体情况如合作关系、信誉条件等本着合作共赢的原则协商营改增提价幅度。

二、关于有线电视网络运营企业营改增后如何选择供应商的结论及建议

从关于有线电视网络运营企业营改增如何选择供应商的分析可知,一般纳税人企业采购环节取得足额增值税专用发票抵扣进项税额是有好处的,但也不能为抵扣而抵扣,采购方案选择的标准仍然要立足企业净利润、净现金流量的最大化。在实物操作过程中应与供应商企业密切商洽探讨不同业务合作模式,寻找比较彼此之间的平衡点,企业可根据自身情况权衡判断,综合其它成本一并考虑,如产品质量、供货及时性、合作关系等,确定最佳进货和购买应税劳务方案。(作者单位:中国有线电视网络有限公司)

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

中国资产评估(2019年10期)2019-11-04

中国商论(2019年8期)2019-07-14

证券市场红周刊(2018年42期)2018-05-14

财政科学(2017年3期)2017-08-07

市场周刊(2017年1期)2017-02-28

地方财政研究(2016年9期)2016-10-21

证券市场周刊(2016年37期)2016-09-29

公民与法治(2016年10期)2016-05-17

中国工程咨询(2016年6期)2016-01-31