江苏省对外贸易竞争力提升研究*

2014-08-13 09:01:44储玲

江苏海洋大学学报(人文社会科学版) 2014年4期

储 玲

(南通纺织职业技术学院 商学院,江苏 南通 226007)

一、江苏省外贸发展的现状

(一) 外贸规模扩大迅速

改革开放以来,江苏省对外贸易发展迅速,呈现大幅度增长趋势。截至2013年,江苏进出口贸易额已经连续12年居全国第二位。2009年由于受到金融危机的影响,江苏省的外贸总额首次出现负增长。2010年江苏对外贸易逐步恢复,2011年江苏省外贸进出口额首破5 000亿美元大关,达5 397.6亿美元,比2010年增长15.9%,其中出口3 126.2亿美元,进口2271.4亿美元,累计实现贸易顺差854.8亿美元,同比增长13.5%。由于受国际市场需求疲软影响,2012年江苏省外贸进出口总额只比2011年增长2%。但是纵观改革开放后的三十几年,江苏省对外规模扩大还是非常迅速。

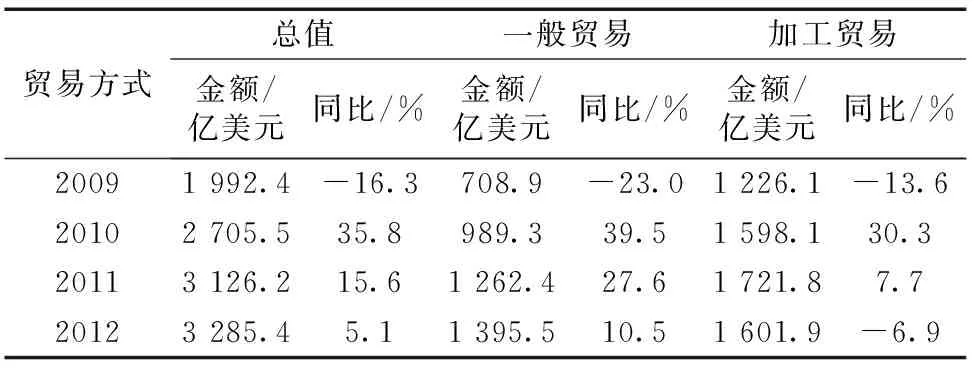

(二) 一般贸易成为江苏外贸增长的主要方式

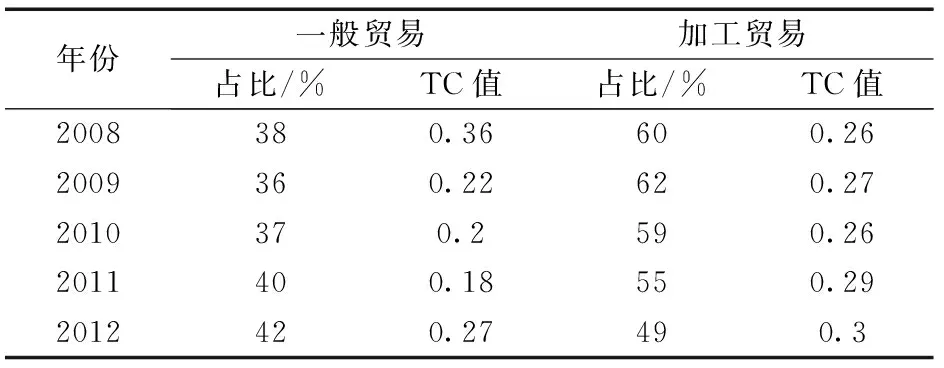

近几年,江苏省贸易方式发生了一些转变,从表1中看出,2009—2012年,一般贸易出口额占比逐年增加,而加工贸易的出口份额逐年降低。除2009年受国际金融危机影响呈现负增长,其他年份一般贸易的出口增幅均超过加工贸易。2012年,一般贸易出口增长10.5%,达1 395.5亿美元,比加工贸易出口高出17.4%;加工贸易出口1 601.9亿美元,下降6.9%。

(三) 贸易结构不断优化

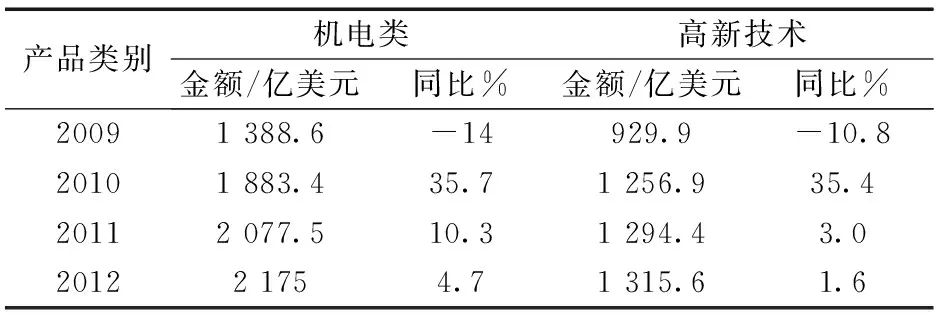

随着外资的不断进入、高新技术进口的不断增加,工业制成品成为江苏省的主要出口商品,其中出口稳步增长的是高新技术产品和机电产品。2011年江苏省高新技术产品出口为1 294.4亿美元,比2010年增长3.0%;2012年江苏省高新技术产品出口1 315.5亿美元,与2011年相比增长1.6%,机电产品出口2 175亿美元,同比增长4.7%。(见表2)

表1 不同贸易方式的出口金额及同比

数据来源:《江苏统计年鉴》(2013)。

表2 江苏省机电及高新技术产品出口变化

数据来源:江苏省统计局。

(四) 出口市场多元化成效明显

目前江苏省外贸市场形成以欧盟、美国、日本、港台为重点,遍布全球的多元化格局。2009—2012年,江苏省对欧盟、美国等传统市场出口增速较慢,与新兴市场的贸易逐年增长。2012年,江苏省对欧盟出口637.6亿美元,同比下降11.2%;对日本出口308.2亿美元,同比增长0.7%;对美国出口630.4亿美元,同比增长1.7%;江苏对俄罗斯、拉美、东盟、非洲等新兴市场出口分别比上年增长13.6%、13.3%、17.6%和22.6%。

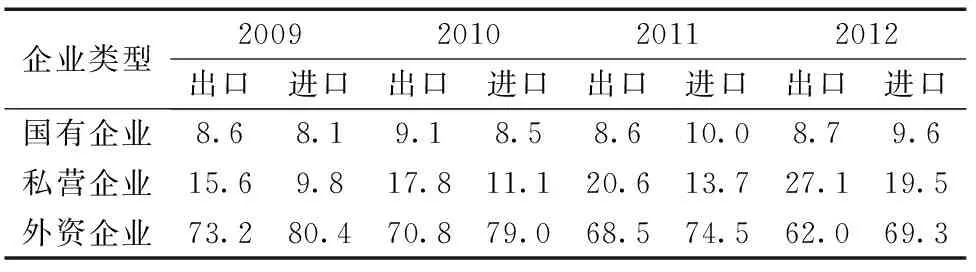

(五) 外贸主体以外资为主,私企活力不断增强

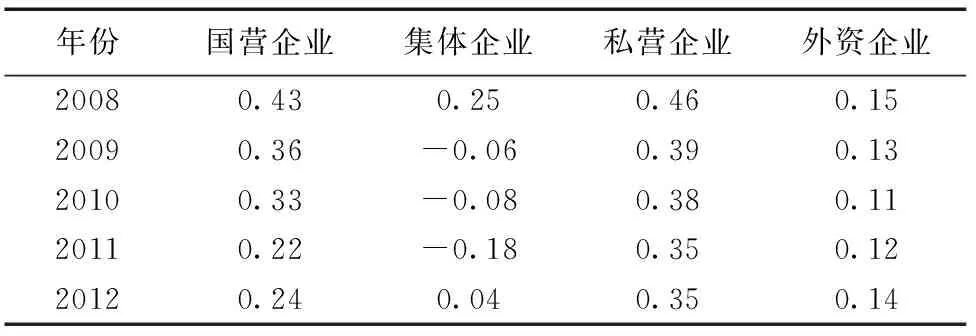

从经营主体看,外商投资企业仍然是份额最大的组成部分,但是进出口所占份额却在逐年递减。据表3所示,江苏省私营企业进出口所占份额在逐年递增,2009—2012年,出口从15.6%增加27.1%;进口从9.8%增加到19.5%。这是因为江苏私营企业具有灵活的经营机制,能够根据国内外形势变化及时调整企业的外贸策略,加快转型。

表3 不同企业类型进出口占比

数据来源:根据《江苏统计年鉴(2013)》计算得出。

二、江苏省外贸竞争力测度

(一) 国际市场占有率

国际市场占有率是指一国或地区产品出口额占世界产品出口总额的比重。国际市场占有比率越高,表明该国出口商品在国际市场上竞争力越强;反之,竞争力就越弱。本文选取了2002—2012年江苏省产品出口额和世界产品出口额对江苏省出口产品国际市场占有率进行了测算。2002—2012年江苏省产品出口额从385亿美元增加到3 285亿美元,国际市场占有率从0.59%上升到1.79%。这说明江苏外贸出口绝对竞争力在不断增强。

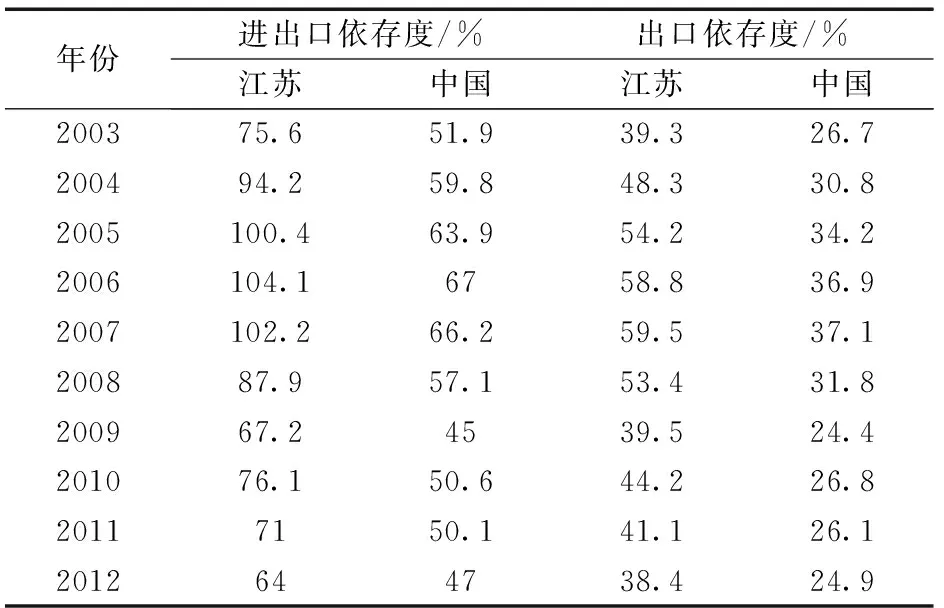

(二) 外贸依存度

外贸依存度是指一国进出口额占该国国民生产总值或国内生产总值中的比重。它反映了一国对国际市场的依赖程度。外贸依存度=(进口额+出口额)/GDP。外贸依存度分为出口依存度(出口额/GDP)和进口依存度(进口额/GDP)。

由表4可知,2003—2007年,江苏省对外贸易额占GDP的比重逐步上升。其中,进口依存度由2003年的75.6%提高到2007年的102.2%,出口依存度从2003年的39.3%提高到2007年的59.54%。2008年开始由于受全球金融危机的影响,进出口额占GDP的比重急剧下降,但是仍然远远高于全国外贸依存度。

表4 2003—2012年江苏省及全国外贸依存度

Table4 2003—2012DegreeofdependenceonforeigntradeinJiangsuandChina

年份进出口依存度/%出口依存度/%江苏中国江苏中国200375.651.939.326.7200494.259.848.330.82005100.463.954.234.22006104.16758.836.92007102.266.259.537.1200887.957.153.431.8200967.24539.524.4201076.150.644.226.820117150.141.126.12012 6447 38.4 24.9

数据来源:根据《江苏统计年鉴(2012年)》和《中国统计年鉴》(2013)计算得出。

(三) 贸易竞争力指数

贸易竞争力指数(Trade Comparative Index),反映一国(或地区)特定产品贸易竞争力的强弱,其计算公式为:TC=(Xi-Mi)/(Xi+Mi)。其中,Xi、Mi分别表示i产品的出口额与进口额,TC指数的取值范围在-1与1之间,越接近1,表示该商品的贸易竞争力越强;反之,则越弱;0表示竞争力一般,无明显优势。

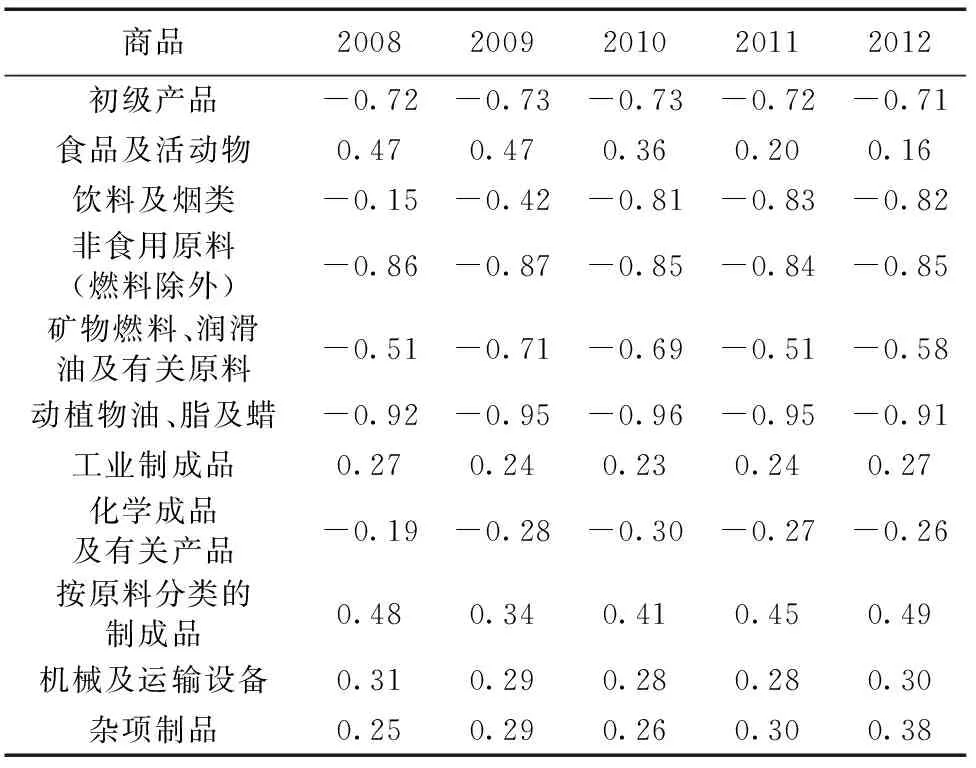

1 不同商品的贸易竞争力指数分析 见表5。

表5 细分商品的TC值

数据来源:根据《江苏统计年鉴(2012年)》计算得出。

由表5可以看到, 2008—2012年,江苏省初级产品的竞争指数基本都为负值。除了化学成品类产品,工业制成品其他各类产品的贸易竞争指数均大于0,呈现较强的比较优势,而且工业制成品TC值保持了整体上升的趋势。杂项制品中的服装及衣着附件,旅行用品、手提包及类似品,家具及零件,按原料分类的制成品中的软木及木制品的TC值均大于0.9,说明这几类商品的对外贸易竞争力极强。

2 不同贸易方式的贸易竞争力指数分析 表6显示,近几年贸易总额中占比较大的仍是加工贸易,但其占比却在逐年下降,而一般贸易的占比在逐年上升。一般贸易的TC 值从2008 年开始呈下降趋势,从 0.36 下降到2011年的0.18;但2012年又上升至0.27,幅度较大。虽然一般贸易的TC值大于零,有较强的竞争力,但是其竞争力呈现下降趋势。加工贸易的TC值呈现上升趋势,由2008 年的0.26 提高到2012年的0.3。说明加工贸易的竞争力较强,并且呈现上升趋势。

表6 不同贸易方式的TC值

数据来源:根据《江苏统计年鉴(2012年)》计算得出。

3 不同贸易主体贸易竞争力指数分析 表7显示,国有企业和私营企业的TC 值较高,但国企的TC 值呈下降趋势,而私企的TC 值基本保持稳定,其对外贸易竞争力在四类企业中最强。集体企业的TC 值为负数,说明其竞争力较弱。外资企业出口占比非常大,但是从TC值来看,其对外贸易竞争力却是四类企业中最小的。综上所述,可以预测江苏省的私营企业的对外贸易竞争力以及其所占份额将有很大的提升空间。

表7 不同贸易主体的TC值

数据来源:根据《江苏统计年鉴(2012年)》计算得出。

(四) 出口商品结构转换率

出口商品结构转换率常用工业制成品所占比重来衡量某地区出口商品结构的优劣。该指标在一定程度上能反映出口商品未来竞争力的发展趋势。

计算公式为:出口商品结构转化率=工业制成品的出口额/全国的总出口额。

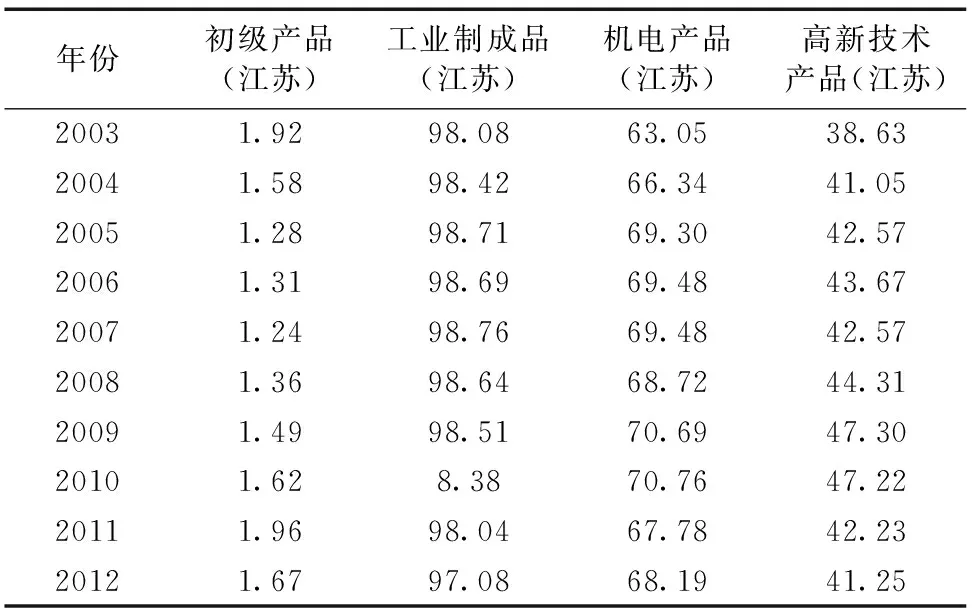

2003—2007年,江苏省的初级产品出口额占比逐年下降,从1.92%降至1.24%。相应的工业制成品出口额占比逐年上升,由98.08%升至98.76%,已经高出了全国的总体水平(见表8)。机电产品的出口比重从2003年的63.05%增长到69.48%左右。高新技术产品的出口比重从2003年的38.63%到增长69.48%。这主要是因为江苏省在“十一五”期间,实施科技兴贸和以质取胜的战略,鼓励技术含量高、附加值高的产品出口。但2008年以后,由于国际金融危机深层次的影响,全省工业制成品、高新技术产品、机电产品的出口占比逐渐下降。

表8江苏与全国出口商品结构

Table8ExportcommoditystructureofJiangsuandChina%

年份初级产品(江苏)工业制成品(江苏)机电产品(江苏)高新技术产品(江苏)20031.9298.0863.0538.6320041.5898.4266.3441.0520051.2898.7169.3042.5720061.3198.6969.4843.6720071.2498.7669.4842.5720081.3698.6468.7244.3120091.4998.5170.6947.3020101.628.3870.7647.2220111.9698.0467.7842.232012 1.67 97.08 68.19 41.25

数据来源:根据《江苏统计年鉴(2004-2012年)》计算得出。

(五) 总结

上述分析表明,江苏省外贸规模较大,国际市场占有率较高。贸易竞争力指数等指标分析可见,初级产品竞争力薄弱,工业制成品具有一定的国际竞争优势,尤其是机电产品和高新技术产品的竞争力在不断提升。但由于江苏具有出口竞争优势的机电产品主要是以加工贸易方式出口的劳动密集型产品,出口企业以外商投资企业为主,而加工贸易和外商投资这两种模式,所受金融危机影响最大,在近两年有所反映。高新技术出口产品的竞争优势主要源于进口的的设备和核心技术,企业缺乏创新技术能力和自有品牌。 从贸易方式来看,加工贸易不再是江苏省外贸竞争力提升的主要来源,低成本、外包型、分工低端的竞争优势已经逐渐衰退。江苏省外贸企业仍以外资企业为主,但外资企业的竞争力逐渐减弱;私营企业的外贸竞争力在不断上升。

三、提升江苏外贸竞争力的对策建议

(一) 优化贸易结构,提升外贸竞争力

1 优化出口商品结构 政府应鼓励外贸企业通过技术开发、技术引进、跨国并购等途径进行技术升级,提升企业的自主创新能力。同时还要加速推动企业与国内外高等院校、科研机构的产学研合作,实现科工贸一体化。企业应树立品牌意识,加强对产品的质量管理,创建自主品牌。已有品牌的企业要提高保护知识产权的意识。政府应加强对出口品牌的宣传推广力度,健全出口品牌培育机制,创新品牌扶持政策。行业协会可以为企业开展境外商标注册、专利申请、各项认证、知识产权备案等出口品牌培育活动提供专业的培训和代理服务

2 优化出口市场结构 开拓多元化出口市场可以分散外贸风险,减少贸易摩擦。江苏省市场多元化策略应在稳固东亚市场的同时,提高对欧美等重点市场的开发深度,大力拓展非洲、东欧、拉美、中东、南亚等新兴市场。对于贸易增速较慢的新兴国家和地区,可以运用展会、国际电子商务平台等多种渠道,加大开拓力度,力争占有较多的份额。

3 优化外贸主体结构 引进技术水平高、能耗低的外资企业,减少对技术含量低和加工贸易型外资企业的引进,并逐步取消对外资企业的政策优惠,降低对外资企业的依赖度。重点培育集研发、生产、销售于一体,具有较强国际经营能力的贸易集团。在融资、市场开拓、服务、风险防范和人才培养等方面加大对中小民营外贸企业的扶持,实现民营企业外贸规模的稳步扩大,促进外贸主体结构趋向合理。

(二) 推进加工贸易转型升级,提升外贸产业层次

制定合理的产业政策,引导加工贸易企业改变以组装加工为主的状态,提高产品技术含量和附加值。促进加工贸易配套体系逐步向研发、设计关键零部件、创立品牌、营销服务等产业链上下游延伸。引导加工贸易企业更多采用国产料件,促进产业内或关联行业的发展。鼓励和支持外资企业设立研发、设计、销售中心,把技术含量高的加工制造环节和研发中心转移到江苏省,增强加工贸易企业自主创新和研发能力。在对加工贸易的监管上,海关应更新监管理念、提高监管效率,为企业提供方便快捷的通关环境,简化跨关区结转手续,发挥海关特殊监管区的作用。

(三) 加强国际化人才队伍建设

政府、外贸企业应重视对国际化人才的培养和使用,制订人才培育计划,通过多种途径培养一支适应江苏开放性经济发展需要的国际化人才队伍。制定和实施吸引外经贸优秀人才专项规划,着力引进一批掌握核心技术、具有自主创新能力的科技领军人才,充分发挥科技领军人才对软件、信息、新能源、生物医药等重点领域、重点行业的带动促进作用。依托重大科研项目、重大工程、重点学科和科研基地等平台,引进适应先进制造业和现代服务业发展的紧缺人才。

(四) 完善贸易摩擦预警机制,有效应对贸易摩擦

政府应强化贸易摩擦预警机制,做好政府公共信息服务,及时收集发布国外贸易预警信息让企业及时了解贸易摩擦动态,了解贸易救济规则,提前采取应对措施。行业协会和进出口商会应加强对企业进行贸易救济专业方面的培训,做好贸易救济知识普及工作。我国企业要积极与主管部门、行业协会和政府配合,合法合理运用WTO规则,提高有效应对和防范贸易摩擦的水平和能力。

参考文献:

[1] 曹晓蕾.江苏省外贸竞争力实证研究[J].价格月刊,2011(2):39-42.

[2] 董思雁,赵银德.江苏省向外贸强省迈进所面临的问题和对策[J].商场现代化:上旬刊,2008(12):282-283.

[3] 韩一波.外贸竞争力研究——以江苏省为例[D].苏州:苏州大学,2007.

[4] 朱春兰.浙江省外贸竞争力测度与分析——基于全国的比较研究[J].学术论坛,2013(1):149-152.

[5] 何伟福.关于提升贵州外贸国际竞争力的对策研究[J].经济问题,2008(7):114-116.

[6] 王丽.安徽省外贸竞争力研究[D].合肥:安徽大学,2010.

猜你喜欢

现代农业研究(2022年5期)2022-05-24 08:58:42

今日农业(2020年18期)2020-12-14 19:08:44

玩具世界(2020年6期)2020-12-06 05:55:14

小哥白尼(军事科学)(2019年2期)2019-04-17 02:17:18

进出口经理人(2019年11期)2019-03-25 07:28:15

中国有色冶金(2018年1期)2018-02-01 23:17:18

消费导刊(2017年15期)2017-11-07 03:42:36

现代商贸工业(2014年6期)2014-04-29 03:15:17

中国信息化(2013年13期)2013-04-29 15:52:20

河北经贸大学学报(2010年4期)2010-10-09 08:57:32