私募股权投资并购退出模式及策略分析

2014-08-10 12:26:13方志国吴逸凡

金融发展研究 2014年3期

方志国吴逸凡

(1.上海嘉石投资有限公司,上海 200434;2.武汉大学经济与管理学院,湖北 武汉 430072)

私募股权投资并购退出模式及策略分析

方志国1吴逸凡2

(1.上海嘉石投资有限公司,上海 200434;2.武汉大学经济与管理学院,湖北 武汉 430072)

私募股权投资并购退出是当前国内逐渐兴起的新趋势,既符合市场经济由自由竞争发展到集中整合阶段的客观需求,又具有优化产业结构的时代使命。但并购退出在国内总体还处于萌芽阶段,进一步的发展空间还受到不少限制,本文尝试探索符合国内并购退出的几种模式,并有针对性地提出了发展并购退出的初步策略与建议。

并购退出;私募股权;并购基金

私募股权投资作为直接融资体系的新兴模式,近年来发挥着越来越重要的作用,它不仅解决了中小企业发展中的资金瓶颈问题,而且能优化公司治理结构、注入现代企业管理理念、协助其改制重组及上市等资本运作,从而成为金融资本与产业融合的有效途径。私募股权投资运作从程序上看涉及“募、投、管、退”等4个主要环节,从基金投资的可持续发展角度来看,投资退出应该是重中之重。私募股权投资的退出是指私募股权投资机构将其持有的权益资本在市场上出售以收回投资并实现投资收益。私募股权投资的退出是私募股权投资运作体系的最后一个环节,也是核心的环节,是实现资本循环流动的关键一环。只有建立畅通的退出机制,才能为私募资本提供持续的流通性和发展性。

一、国内私募股权投资退出现状

私募股权投资退出主要有IPO(首次公开发行股份)、并购、股权转让、回购等方式。私募股权在国内发展的初期主要以IPO退出为主,IPO是指在投资企业经营达到一定条件时通过挂牌上市向社会公众发行股份,私募股权投资者将其拥有的不可流通的股份转变为公共股份在证券市场上套现以实现投资收益,IPO通常被认为是最常见、最理想的退出方式之一,它能实现从私募股权市场到资本市场的飞跃与增值。

长期以来,IPO退出方式由未上市状态飞跃到资本市场通常会产生巨大的增值收益,同时作为资本市场的公众公司又能带来良好积极的企业形象,因而IPO退出成为国内私募股权投资机构瞄准的主要退出渠道。全流通及创业板的推出,将这种退出模式进一步推向了顶峰,这一时期国内私募股权投资90%以上都是期望通过IPO退出。2006年以后,国内资本市场IPO数量逐步提升到每年300余家,资本市场蓬勃发展,为私募股权投资的IPO退出打开了广阔空间。

但自2012年下半年以后,资本市场行情下行。特别是随着IPO暂停发行,私募股权投资的主流退出渠道——IPO退出渠道被封锁,众多的私募股权基金投资的项目面临退出无门的尴尬境地。我国资本市场的不成熟、IPO政策的不确定性促使私募股权投资退出方式也在悄然发生变化。2013年以来,私募股权投资逐步形成了以IPO与并购退出并重,同时辅以场外市场退出、老股转让、回购退出等多渠道退出模式。2014年初IPO开闸并没有影响到这一趋势,可以预见未来IPO与并购退出将继续引领主流的退出方式,甚至并购退出的比重将越来越突出,成为一个不可扭转的趋势。

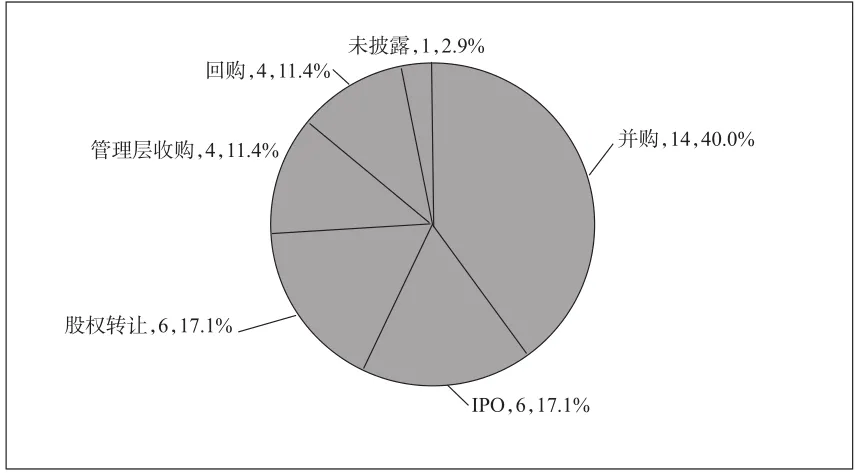

根据清科数据显示,2013年上半年,我国私募股权市场中的退出活跃度受境内IPO空窗影响较去年有较大降幅,共发生退出案例35笔,涉及企业31家。从退出方式来看,并购退出占据主要地位,35笔退出中包括并购退出14笔,境外IPO退出6笔,股权转让退出6笔,管理层收购和回购各4笔。其中境外IPO的上市地点为香港主板与纽约证券交易所,平均账面回报倍数仅为1.64倍(见图1)。

图1:2013年上半年我国私募股权投资市场退出方式分布(按案例数,笔)

二、并购退出的现实意义及独特优势

并购退出是指受私募股权基金投资的标的企业选择以收购或兼并的方式将自己出售给收购方的一种退出方式。并购退出的核心在于被投资企业的全部股权或控股权出让给收购方,从而实现标的企业原有股东全部或大部分退出,通俗来说就是标的企业更换“东家”,这完全不同于IPO、回购、股份转让等退出方式。上述这些退出方式还是在原有“东家”的主导下进行的部分权益性变更,以实现股权投资人的投资退出问题,都没有像并购退出那样涉及出让标的企业的控股权问题。并购退出在当前形势下具有深切的现实意义。

首先,并购退出是适应市场经济不断发展的客观要求。改革开放以来,我国逐步建立了社会主义市场经济体制,目标就是让市场在经济资源配置中起基础性作用。十八届三中全会后又将经济体制改革确定为全面深化改革的重点,同时会议也首次明确,市场将在资源配置中起“决定性”作用,要进一步建立和完善统一开放、竞争有序的市场体系。统一开放、竞争有序的市场经济体系必然导致市场竞争主体优胜劣汰的分化,必然导致资源的重新组合、优化与集中,必然最终导致产业的整合与集中,而实现产业资源整合与集中的主要现实途径就是企业间市场化的收购兼并行为。因而,发展私募股权投资的并购退出,既是适应市场经济不断发展的客观要求,反过来也有力助推经济资源进一步的优化与配置。

其次,发展并购、鼓励并购退出有助于产业结构转型升级,有助于培育企业的创新动力,进而提升整个国家、民族的科技创新能力。我国的市场经济体系还处在逐步完善过程中,经济发展方式主要还停留在粗放式阶段,大多数行业还处于高度分散、低效率同质化恶性竞争的状态,比如很多行业存在成千上万的低效率竞争主体,这导致了我国大多数产业处于不健康的发展状态。由于高度分散及恶性竞争,企业没有能力进行技术研发与创新,这样就更谈不上产业转型与升级。如果长此以往,必将影响到产业的可持续良性发展,影响到民族工业的创新发展,影响到国家的创新能力。改变这一局面的重要途径就是大力发展鼓励市场化的并购。西方国家市场经济也经历了由自由竞争到整合集中的阶段,其实现途径主要就是并购。比如在美国,美国的私募股权投资主流退出方式就是并购,并购退出的比例要高于IPO及其他方式,美国国内大多数行业已得到了有效的整合与集中,因而对企业的创新能力、技术进步速度、产业结构的调整与升级产生了积极深远影响。

从微观主体私募股权投资人及并购双方的角度看,并购退出也具有不可比拟的独特优势。私募股权投资的并购退出具有高度的市场化及灵活性,并购退出不像IPO退出有着严格的财务经营指标、烦琐的信息披露、复杂冗长不可预知的审批程序以及外部资本市场环境的不确定性所带来的消极影响。并购退出更多的是有意向的各方通过市场化的方式自行协商解决,因而具有高度的灵活性与可控性,这也是并购退出近年来逐步成为主流模式之一的重要原因。而且,相对于IPO退出模式,并购退出没有锁定期,不需要高额的保荐、承销等费用,私募投资者或原股东可以实现从目标企业的一次性完全退出,迅速收回投资,有助于私募股权资本加速循环。从投资回报的角度看,并购退出一般涉及出让标的企业控制权,收购方通过并购获取了协同效应,扩大了市场份额或扩展了产业链。因而,并购退出较一般的财务性投资与收购更具有超额溢价性,对于私募股权投资人及原股东来说都可以获得较为丰厚的回报。

三、私募股权投资并购退出的模式选择

私募股权投资并购退出不同于IPO及其他退出方式,其中一个很关键的因素就是并购退出涉及标的企业的控股权,对于投资方或收购方来说是一种战略性投资行为,完全不同于财务性投资的思维模式。战略性投资更多的是考虑到企业发展长远的利益、打通产业链上下游的纵向整合,或者扩大市场份额的横向并购等方面的重大问题。因而,私募股权投资的并购退出在模式选择上首先要考虑到并购给谁的问题,这些并购方的战略性思维是怎样的,标的企业在哪些方面能够契合并购方的战略定位或者对并购方有所补益,从而做到有的放矢。现阶段我国并购重组大幕刚刚开启,产业整合与资源优化正开始加速推进,我国发展私募股权投资的并购退出在模式选择上可以有针对性地进行设计。具体来讲,有以下几种模式可以重点关注。

(一)针对并购基金的退出

国内并购基金是近年来适应企业并购重组形势而发展起来的一种专业投资基金,一般的运作模式是通过获取标的企业控股权,然后对目标企业进行一系列的业务、管理整合与重组,待其价值提升后再将所持标的企业股权出售而获得投资收益。并购基金是从事企业收购与改造的专业机构,对于并购的战略定位、产业与业务整合都有较为明晰的规划,私募股权投资并购退出的一个重要通道就是对接并购基金,并购基金与私募股权投资基金都是专业化的投资机构,分别偏重的是战略投资与财务性投资,但资本运作方式与投资理念有相近的地方,私募股权投资机构更能理解并购基金的投资盈利模式、产业链整合需求等方面因素,因而财务性私募股权基金在投资过程中,特别是在选择标的项目时就应考虑到并购基金的特质与喜好,以便将来通过对接并购基金方式实现退出。

(二)针对上市公司的并购退出

我国的资本市场经过20余年的发展,已经逐步壮大与成熟,目前上市公司已达到2000余家,股票市场市值达到20万亿元左右。因而,私募股权投资项目针对上市公司进行并购退出也越来越成为一个重要的方向。上市公司并购从自身发展角度看还具有很大的必要性与紧迫性。上市公司大多数是细分行业内的领先者,其业绩增长多年来已达到一个较稳定的状态。这个阶段如果仅仅想通过自身内部挖掘潜力继续实现高增长已不现实,比较好的方式是通过横向并购,迅速实现规模的扩大与业绩的外延式增长,这对支撑股价、提升上市公司形象也有重要意义。上市公司的纵向并购也具有重要战略意义,可以很快打通产业链上下游,突破上下游的瓶颈制约,实现产业协同效应。私募股权投资应紧密关注相关上市公司产业及战略规划动态,了解上市公司横向与纵向并购需求,有针对性地投资与管理目标项目。通过投资管理增值,使投资标的达到上市公司并购的要求,再适时出售给上市公司实现并购退出。上市公司借助资本市场可以通过增发股份或者现金收购,运用更为灵活的资本运作方式实现并购。

(三)针对产业集团的并购退出

一般来说,通过并购基金及上市公司并购退出其资本运作的色彩要浓一些,而通过产业集团并购退出其产业运作的色彩更浓一些。产业集团的并购更多的是关注产业布局、产业长期发展、产业链协同等重大问题,而不是简单地为了合并标的扩大规模、短期内业绩迅速增长等现实性问题。私募股权投资在选择产业集团并购退出方式时更多地应关注所投资项目本身的产业特质,比如标的项目符合产业集团的产业布局,有可能在其发展的初期或中期阶段就有收购价值,这一点与前面两种模式有所不同。产业集团这种差异化的并购定位思路也给并购退出提供了多样化的选择模式。同时,私募股权投资在选择项目时就应考虑到将来可能的各种并购退出模式,根据项目及产业特质具体灵活地设计好退出预案。

四、当前私募股权投资并购退出的困难与策略建议

私募股权投资的并购退出趋势虽然已比较明显,但目前总体还处于初步发展阶段,还面临着不少现实困难或障碍。首先,国内并购退出的理念还比较落后,企业主一般不大愿意出让企业控股权,与西方国家的企业家理念不同,西方国家的企业家培育企业很多就是为了将来增值后卖出企业。另外,国有企业出让控股权涉及比较烦琐的审批程序,对并购退出也形成了一定的阻力。其次,国内并购基金还处于发展初期阶段,规模与影响都还比较小,运作模式还不是很成熟,这对于针对并购基金的退出模式有一些影响。再次,国内缺乏专门的并购法律体系,并购融资的政策支持还比较薄弱,并购交易涉及金额巨大,很多时候都要动用金融杠杆,需要有一个健全的并购法律体系及金融政策支持。当前阶段,为大力发展私募股权投资,并购退出还需要从以下几个方面积极推进。

(一)建立完善的并购法律体系

目前涉及并购的法规与条款不系统,而且大多是散落在其他不以并购法规为主的各类法规之内。为营造一个良好的并购环境,目前亟需建立一个独立与系统化的并购法律体系,从法律层面确立并购的地位,规范与指导并购交易程序,制定政策支持并购交易的有效推进,特别需要从法律层面明确与规范涉及国有企业产权的并购交易程序,推进其并购交易市场化。并购退出交易量通常较大,完全靠自有资金收购兼并既不现实也不符合企业有效财务运作准则。前几年出台的商业银行并购贷款政策总体来看门槛较高、条件较严苛,实际运行中大多数企业难以享受这些政策或者支持力度不大。因此,需要设立新的并购金融支持政策,以进一步放宽支持范围、扩大支持力度,同时在并购退出的税收安排上给予优惠政策。

(二)支持发展并购基金

大力支持并购基金在国内的发展,并购基金是专业的战略性投资机构,专门从事企业兼并收购及整合,是私募股权投资并购退出的专业通道,目前在国内还处于萌芽发展阶段。并购基金进一步的发展壮大还有不少瓶颈限制。在并购基金的募集设立方面需要简化审批手续,出台金融支持政策,允许基金债务性融资,同时探索构建多种并购基金模式。比如,针对国企并购的现实情况,可扶持设立政府引导型并购基金,这有助于促成涉及当地国资企业的并购;在并购基金的投资方面,有针对性地制定相关产业并购指导目录,对并购基金特定行业并购提供有力政策支持;在并购基金的退出环节实施税收优惠政策,参照创业投资基金税收优惠政策,对并购基金应纳税所得额允许一定量的抵扣,同时制定优惠的税率。要大力扩展并购基金退出渠道:积极稳步推进IPO发行制度改革,让上市程序更加市场化,加大多层次资本市场体系建设,发展统一有序的场外交易市场,对场内退出市场形成有益补充。

(三)深入推广并购理念,积极培养并购管理人才

如上文所述,我国企业在经营观念上还比较落后。随着经济增长方式转变、产业结构调整与升级加速,这些传统落后理念已严重阻碍相关产业的健康发展,同时给企业自身的经营也造成现实困难。观念的落后与缺乏企业并购管理人才是密不可分的,人才的缺乏是制约并购退出的另一个现实问题,也是大多数并购基金普遍存在的问题。当前阶段,需要大力推广宣传并购理念,在全社会形成鼓励企业兼并重组与优化整合的新风气。此外,要让整个社会意识到并购整合的意义,并依托政府多种方式大力培养企业并购专业人才。

[1]黄建樟.发展产业并购基金推动大企业建设[J].合作经济与科技,2013,(7).

[2]肖尧,戴思勤,杜晓炜.我国并购基金发展研究[J].中国证券,2012,(9).

[3]清科研究中心.2013年上半年中国私募股权市场发生投资80.37亿美元,并购退出成主流.http://research. pedaily.cn/201307/20130703350834.shtm l.

[4]陈忠勇.利用产业并购基金推进上市公司并购重组的研究[J].财会学习,2013,(8).

Analysis on the Mode and Strategy of the Exit of Private Equity Investment via Mergers and Acquisitions

Fang Zhiguo Wu Yifan

(ShanghaiStone InvestmentCo.,Ltd,Shanghai;Schoolof Econom icsand ManagementofWuhan University,Hubei,Wuhan)

The exitof private equity viamergers and acquisitions is a new trend that rises quickly in currentChina. Itnotonly conform to theobjective demand ofmarketeconomy which develops from free competition to the integration stage,butalso has them ission of optim izing the industrialstructure.However,the exitviamergersand acquisitions in China isstill in theembryonic stage,and therearea lotof constraints for its further development.In thispaper,the paper actively explores severalmodelsof exitofmergers and acquisitions,and puts forward the prelim inary development strategy and suggestions for theexitviamergersand acquisitions.

exitviamergersand acquisitions,privateequity,buyout fund

F830.91

B

1674-2265(2014)03-0063-04

(责任编辑 耿 欣;校对 YJ,SJ)

2014-2-15

方志国,男,湖北大悟人,供职于上海嘉石投资有限公司;吴逸凡,男,湖北大悟人,武汉大学经济与管理学院,研究方向为金融工程。

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16