基于COS模型的安全成本体系经验性解析

2014-08-08 02:14张立军徐红梅张同建

山东商业职业技术学院学报 2014年4期

张立军,徐红梅,张同建

( 1.深圳信息职业技术学院,广东 深圳 518172;2江苏大学管理学院,江苏 镇江 212013 )

财会与金融

基于COS模型的安全成本体系经验性解析

张立军1,徐红梅2,张同建2

( 1.深圳信息职业技术学院,广东 深圳 518172;2江苏大学管理学院,江苏 镇江 212013 )

安全成本控制是提高安全成本效果的关键策略,从而确保安全生产的顺利进行。安全成本模型是分析安全成本控制机制的平台。基于我国企业安全生产的数据调查,借助验证性因子分析方法,经验性的研究揭示了我国企业安全成本控制的内部机理,从而为企业安全成本控制的深化提供理论性指导。

安全成本;安全成本模型;安全成本控制;预防活动;内部失效

一、安全成本与安全成本模型

在企业生产过程中,安全问题是第一问题。没有安全就没有生产,这是现代企业的基本生产理念[1]。为了实现安全生产的目标,需要投入适量的安全性成本,以进行安全管理,这些为进行安全管理而投入的成本称为安全成本。安全成本的研究不在于投入,而在于控制,即如何投入适量的安全成本以取得最大的安全绩效[2]。安全管理不仅仅是安全管理人员的事务,而需要组织的全员参与。安全人员应该学习安全之外的知识,尤其是商业核算和会计核算的知识,才能顺利地实现与管理层的沟通,树立安全部门的整体形象。

安全成本,是指为了预防在生产过程中发生的员工人身伤害和设备毁损等事故,保证员工在生产中的生命安全和身体健康而发生的费用,以及没有达到上述安全目标所造成的损失。近年来,安全成本的研究已成为安全领域的一个热点问题。姚庆国(2001)提出了“安全成本”、“安全成本核算”和“安全成本控制”的概念,系统地解析了安全成本的构成,提出了安全成本核算的同步与分步方法[3]。刘伟、陈晓红(2007)分析了职业安全卫生标准一体化和劳工标准对国际贸易的影响,从经济学视角分析了安全保护成本和国际贸易竞争力之间的关系,认为我国出口企业应适应目标市场绿色安全生产发展的趋势,尽快实现本质安全型生产[4]。李臻(2010)分析了安全成本的结构,认为企业的安全成本包括管理成本、技术成本、内部损失成本、外部损失成本和不可预计损失成本等要素[5]。尚永东(2012)分析了煤矿企业安全成本的构成要素,认为煤矿企业的安全成本分为保证性安全成本和损失性安全成本两部分[6]。

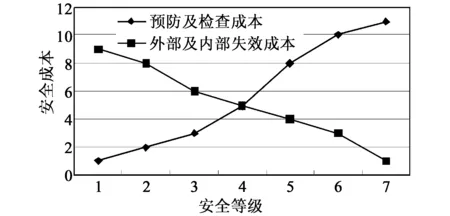

成本分析模型就是一种安全成本核算的工具,专业安全管理人员可以利用它作为一种描述工具,用常规性的商业语言对各类安全问题进行表述。安全成本(COS)模型用于评估组织的整体安全成本随时间变化而产生的趋势,可以用来分析以前的安全成本,并为以后的安全预算提供帮助。安全成本模型存在着一个理论上的平衡点,在这个平衡点上,预防成本和检查成本之和等于内部失效和外部失效之和。随着各项条件的变动,平衡点也在不断变动。这种动态的机制平衡如图1所示。

图1 安全成本COS平衡分析

安全成本分析模型在成本分析时要与零事故率区别开来,因为,只有当组织成本投入相当大时,才能达到零事故概率。实际上,这种操作的可能性并不大。对于专职安全人员来讲,实现零事故就是意味着他们无限制地增加工作量,这当然是不现实的。因此,为了维护组织财务的稳定性,安全成本分析模型要求组织必须预先确立一个可以接受的风险阀值,从而实施相应的安全资金投入。

安全成本分析模型的应用范围主要包括:工厂的工作环境分析;特殊部门或特殊设施的职业安全成本分析;不同部门安全成本之间的比较;不同设施之间安全成本的比较;追踪报告公司内部与外部的安全成本状况,以便汇集年度安全调查报告。

二、基于COS模型的安全成本体系设计

质量管理在很多情况下与安全管理是相通的,在一些高危行业中,“质量”可以用“安全”来取代。当质量管理或安全管理与公司的运营业务完全结合起来的时候,质量或安全就不再是安全人员的专利,而是每一位员工在履行工作职责时必须要考虑的问题。

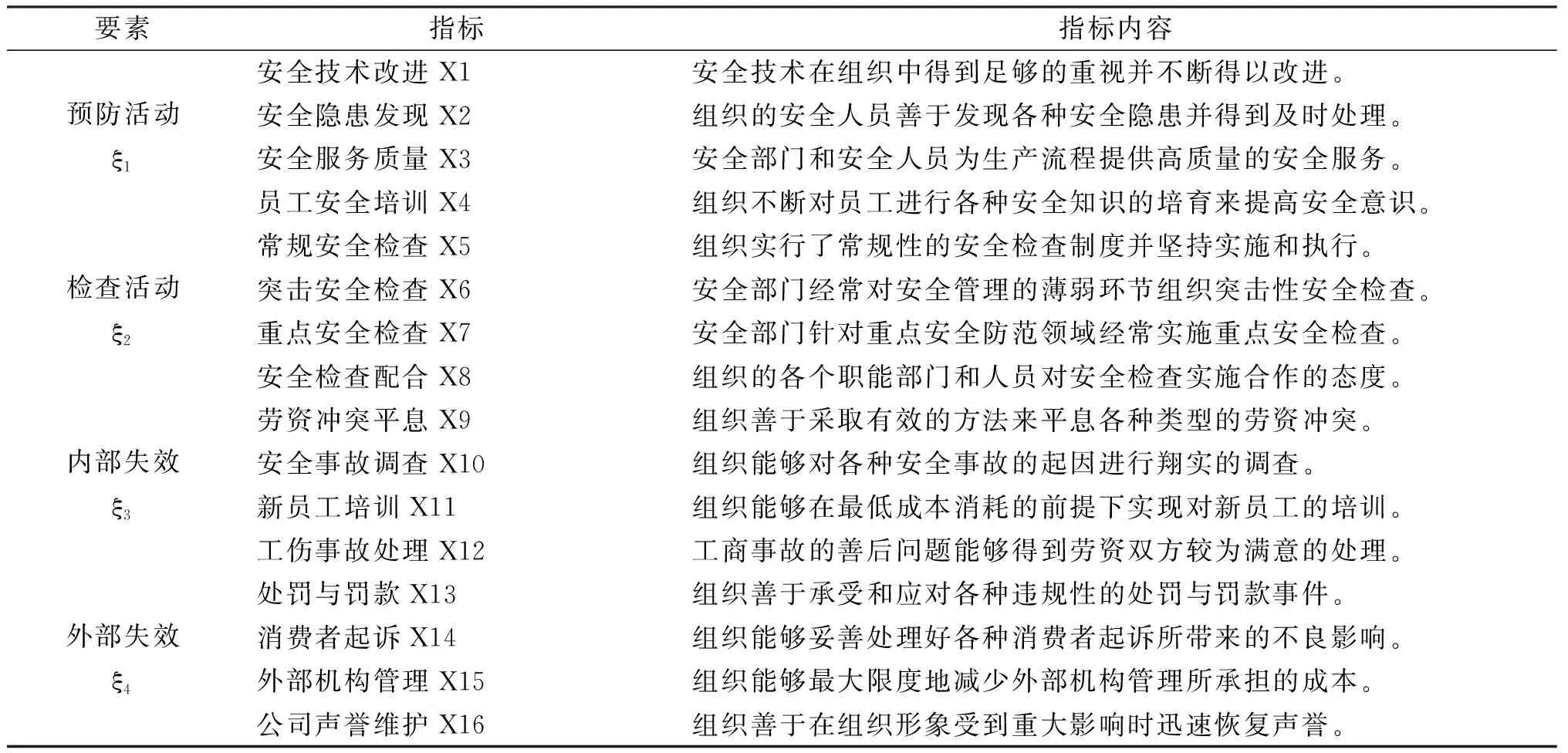

COQ(质量成本)模型是一种质量管理模型,但对安全成本管理具有直接的借鉴作用。COQ架构主要包含四个方面的内容:预防活动、检查活动、内部失效和外部失效[7]。与此类同,COS(安全成本)模型也包含这四方面的活动,可以按照这四个要素进行安全成本体系的设计。

预防活动是指将安全上的缺陷消灭在萌芽状态,在质量管理中如职业伤害预防、新产品测试、新工序检测等行为,而在安全管理中如安全技术、安全服务、员工培训等行为。预防活动与检查活动存在着区别,因为预防活动主要是事故发生以前的防护活动,而检查活动是事故发生后的补救措施。在安全成本分析过程中,预防活动是组织为了减少安全性损失而实施的一种主动性行为。

检查活动是指对整个工作过程进行监控,发现尚未发现的安全问题,以进一步减少安全隐患。检查活动和预防活动是相互补充的,主要针对于那些预防成本较高的问题或者在预防活动中难以察觉的问题。在生产过程中,组织应制定一套严密的检查规程,配备专门的巡查人员对各类生产安全隐患进行检查。在安全成本分析过程中,检查活动和预防活动具有类同性,是主动风险缓释或防御行为。安全人员的检查活动包括多方面的内容,如安全检查、卫生监控、安全人员责任等。

内部失效是指与员工违章违规、打架斗殴、重新工作等行为相关的成本,它发生在公司的内部,生产的产品尚未到达消费者的手里。对于组织而言,需要想方设法来减少内部失效的成本损失。在安全成本分析过程中,常见的内部失效行为有劳工赔偿、事故调查、新员工培训和工伤事故处理等。

外部失效是指发生在组织外部的与安全保证相关的成本活动。由于成本发生在组织的外部,产品很可能已经到达消费者或者分销商的手中。从安全生产的角度来看,外部失效主要有罚款、外部机构的管理成本、公司形象损失等,其中,公司形象损失尤为重要,会对公司的正常业务行为带来极大的损害。

根据以上分析,可以构建我国企业的安全成本COS体系如表1所示:

表1 安全成本COS体系

三、模型检验

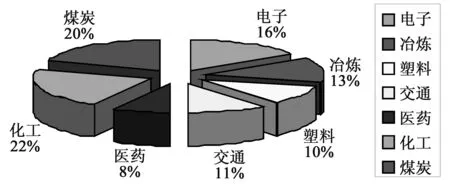

拟采用验证性因子分析对模型的有效性进行检验,以测度指标体系的有效性,以及测度指标所代表的安全成本控制行为的有效性。理论分析与实践存在着差异,恰好可以反映出实践的不足。数据调查方法采用7点量表值,样本对象为我国境内的企业。此次数据调查自2012年10月1日起,至2012年10月31日止,共31天,获取有效样本96份。样本数与指标数的比值为6,符合验证性因子分析的基本数据条件。样本的地域分布特征和行业分布特征分别如图1和图2所示。

图1 样本地域分布

图2 样本行业分布

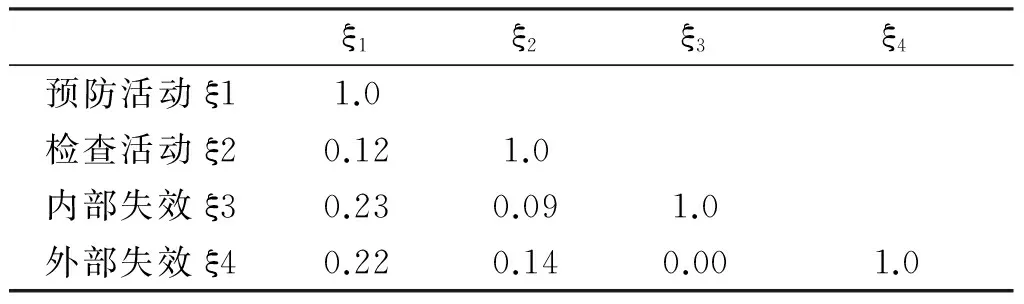

基于样本数据,借助于Liserl8.7软件,可以实现对指标体系的验证性因子分析,得因子负荷参数列表如表2所示。

由表2的内容可知:指标X2、X9、X15的因子负荷值较低,且缺乏显著性;其余的指标值均存在着一定的显著性。同时得因子协方差矩阵如表3所示:

表2 因子负荷参数列表

表3 因子协方差矩阵

得模型拟合指数列表如表4所示:

表4 拟合指数列表

四、结论

根据拟合指数列表可知,各项拟合指标均达到预定的标准值,因此,所设计的安全成本COS体系具有一定的可靠性,可以为企业的安全成本管理提供理论平台。

根据检验结果可知,指标X2、X9和X15的指标值较低,且缺乏显著性,因此,在我国企业的安全成本控制中,主要存在着如下方面的不足:

1.企业在预防活动中普遍缺少安全隐患发现能力,对安全隐患挖掘重视不足,导致了安全隐患成为明患。根据以往的经验,企业生产的安全事故有一半以上是由于对安全隐患的重视不够引起的。当然,安全隐患的发现是企业一种重要的安全能力,需要长时期的培育。

2.在安全事故发生之后,企业的劳资冲突解决能力不足,扩大了内部失效损失。我国企业普遍缺少解决劳资冲突的经验,缺少一种令各方信服的规则和标准,随意性很大,相关的法律法规也严重缺失,主要依赖于人情、暴力、巧谋等各种非正常手段。长此以往,只能导致内部失效损失越来越大。

3.我国企业普遍缺少应对各种外部行政处罚、罚款、监察等行政手段能力。随着生产规模的增大,行政性的干预必然普遍增多。在企业因各种违规操作受到行政部门的处罚时,合理的惩处是必然的,但不能带来额外的无谓损失,因而需要企业具有应对行政处罚的经验,以最大程度地减少外部失效损失。

[1]徐红梅,张同建,董晓波.基于LPM的煤矿重大生产事故方差预测模型[J].统计与决策,2010,(21):53-54.

[2]董晓波,梅强,张同建.基于重大安全事故LPM预测模型的中小煤矿安全生产限额研究[J].矿业研究与开发,2011,(4):71-72,78.

[3]姚庆国.论安全成本与安全成本核算[J].山东社会科学,2001,(1):87-89.

[4]刘伟,陈晓红.安全成本与国际贸易竞争力关系的经济学分析[J].中国安全科学学报,2007,(9):34-38.

[5]李臻.浅析安全成本[J].甘肃科技,2010,(4):137-138.

[6]尚永东.煤矿企业安全成本的构成要素分析[J].科技信息,2012,(3):531-532.

[7]赵超.安全成本分析[J].安防科技,2004,(5):7-8.

(责任编辑:张卫红)

Empirical Analysis of Security Cost System Based on COS Model

ZHANG Li-jun1,XU Hong-mei2, ZHANG Tong-jian2

( 1.Shenzhen Institution of Information Technology, Business Management Bureau, Shenzhen Guangdong 518172, China;2. Jiangsu University, Zhenjiang, Jiangsu 212013, China )

The security cost control is the key policy to improve the security cost effectiveness, so as to ensure the smooth progress of safety production. The safety cost model is a platform for analysis of the security cost control mechanism. Based on the data survey of safety production of our enterprise and by means of confirmatory factors analysis method, empirical studies reveals the internal mechanism of safety cost control, thus providing the theoretical guidance for our enterprise to deepen safety cost control.

security costs; safety cost model; safety cost control; prevention activities; internal failure

2014-05-21

国家自然科学基金项目(71273118)

张立军(1975-),男,山东寿光人,硕士,副教授,研究方向为财务管理。

F235.99

A

1671-4385(2014)04-0022-04

猜你喜欢

少先队活动(2022年5期)2022-06-06

家庭科学·新健康(2022年3期)2022-05-10

中老年保健(2021年2期)2021-08-22

河南电力(2021年5期)2021-05-29

民用飞机设计与研究(2020年4期)2021-01-21

电影(2018年12期)2018-12-23

电子制作(2018年18期)2018-11-14

海峡姐妹(2018年3期)2018-05-09

山东工业技术(2016年15期)2016-12-01

俄罗斯问题研究(2012年1期)2012-03-25