工业企业增值税一般纳税人“营改增”试点实施前后会计核算比较

2014-08-08 02:14:34王燕

山东商业职业技术学院学报 2014年5期

王 燕

( 山东商业职业技术学院,山东 济南 250103 )

工业企业增值税一般纳税人“营改增”试点实施前后会计核算比较

王 燕

( 山东商业职业技术学院,山东 济南 250103 )

《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税[2013]106号)中涉及的“营改增”应税服务业务,其税收政策与“营改增”试点实施前不同,因此发生此类业务时“营改增”试点实施前后的会计核算就会不同,根据该通知,对工业企业增值税一般纳税人涉及的“营改增”应税服务业务进行梳理,从运输服务、物流辅助服务、有形动产租赁服务、技术转让服务等方面比较其“营改增”试点实施前后的会计处理,以明晰工业企业增值税一般纳税人“营改增”后该类业务的会计核算。

营改增;工业企业;应税服务;会计核算

2013年12 月13 日财政部下发《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》财税[2013]106号(以下简称《营改增通知》),该通知是对在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的进一步修订。《营改增通知》中涉及的应税服务业务,其税收政策与“营改增”试点实施前不同,因此发生此类业务时营改增”试点实施前后的会计核算就会不同,对工业企业增值税一般纳税人在《营改增通知》中涉及的应税服务业务进行梳理,并比较其“营改增”试点实施前后的会计处理,以明晰“营改增”后工业企业增值税一般纳税人该类业务的会计核算。

一、工业企业增值税一般纳税人接受运输服务

(一)税收政策的变化

根据《营改增通知》,交通运输业中提供陆路运输服务、水路运输服务、航空运输服务、管道运输服务,适用增值税税率为11%(特殊情况:试点纳税人中的一般纳税人提供的公共交通运输服务,可以选择按照简易计税方法计算缴纳增值税。应纳税额计算公式:应纳税额=销售额×征收率,征收率为3%。企业取得货物运输业增值税专用发票,按照增值税专用发票注明的增值税额准予从销项税额中抵扣。试点前根据《增值税暂行条例》,购进或者销售货物以及在生产经营过程中支付运输费用的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额准予从销项税额中抵扣。

(二)接受运输服务“营改增”试点实施前后会计处理的比较

[例1]某企业为增值税一般纳税人,从外地钢材厂购入甲材料一批,取得的购入材料增值税专用发票上注明的材料价款为100 000元,增值税税额为17 000元,运费增值税专用发票上注明的运费为1000元,适用增值税税率为11%,增值税税额为110元,款项均已通过银行支付,材料已验收入库。试点前该企业只能取得运费的普通发票,假设运费为1110元。会计处理试点前后对比如下:

试点前试点后借:原材料101032.30应交税费———应交增值税(进项税额)17077.70贷:银行存款118110借:原材料101000应交税费———应交增值税(进项税额)17110贷:银行存款118110

二、工业企业增值税一般纳税人接受物流辅助服务

(一)税收政策的变化

根据《营改增通知》,物流辅助服务,包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、货物运输代理服务、代理报关服务、仓储服务、装卸搬运服务和收派服务。适用增值税税率为6%。接受物流辅助服务的企业取得增值税专用发票,按照增值税专用发票注明的增值税额准予从销项税额中抵扣。试点前提供物流辅助服务缴纳营业税,企业接受物流辅助服务不存在抵扣销项税额问题。

(二)接受物流辅助服务“营改增”试点实施前后会计处理的比较

[例2]某企业从外地钢材厂购入甲材料一批,取得的购入材料增值税专用发票上注明的材料价款为100 000元,增值税税额为17 000元,装卸费发票上注明的装卸费为300元,适用增值税税率为6%,增值税税额为18元,款项均已通过银行支付,材料已验收入库。试点前该企业只能取得装卸费的普通发票,假设装卸费为318元。会计处理试点前后对比如下:

试点前试点后借:原材料100318应交税费———应交增值税(进项税额)17000贷:银行存款117318借:原材料100300应交税费———应交增值税(进项税额)17018贷:银行存款117318

三、工业企业一般纳税人提供、接受有形动产租赁服务

(一)税收政策的变化

根据《营改增通知》,一般纳税人提供有形动产租赁服务,缴纳增值税,税率为17%,增值税纳税义务发生时间为:1.纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。2.纳税人提供有形动产租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。试点前提供此类服务缴纳营业税,税率为5%。营业税纳税义务发生时间为:1.纳税人提供应税劳务并收讫营业收入款项或者取得索取营业收入款项凭据的当天。2.纳税人提供建筑业或者租赁业劳务,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

(二)提供、接受有形动产租赁服务“营改增”试点实施前后会计处理的比较

1. 经营租赁

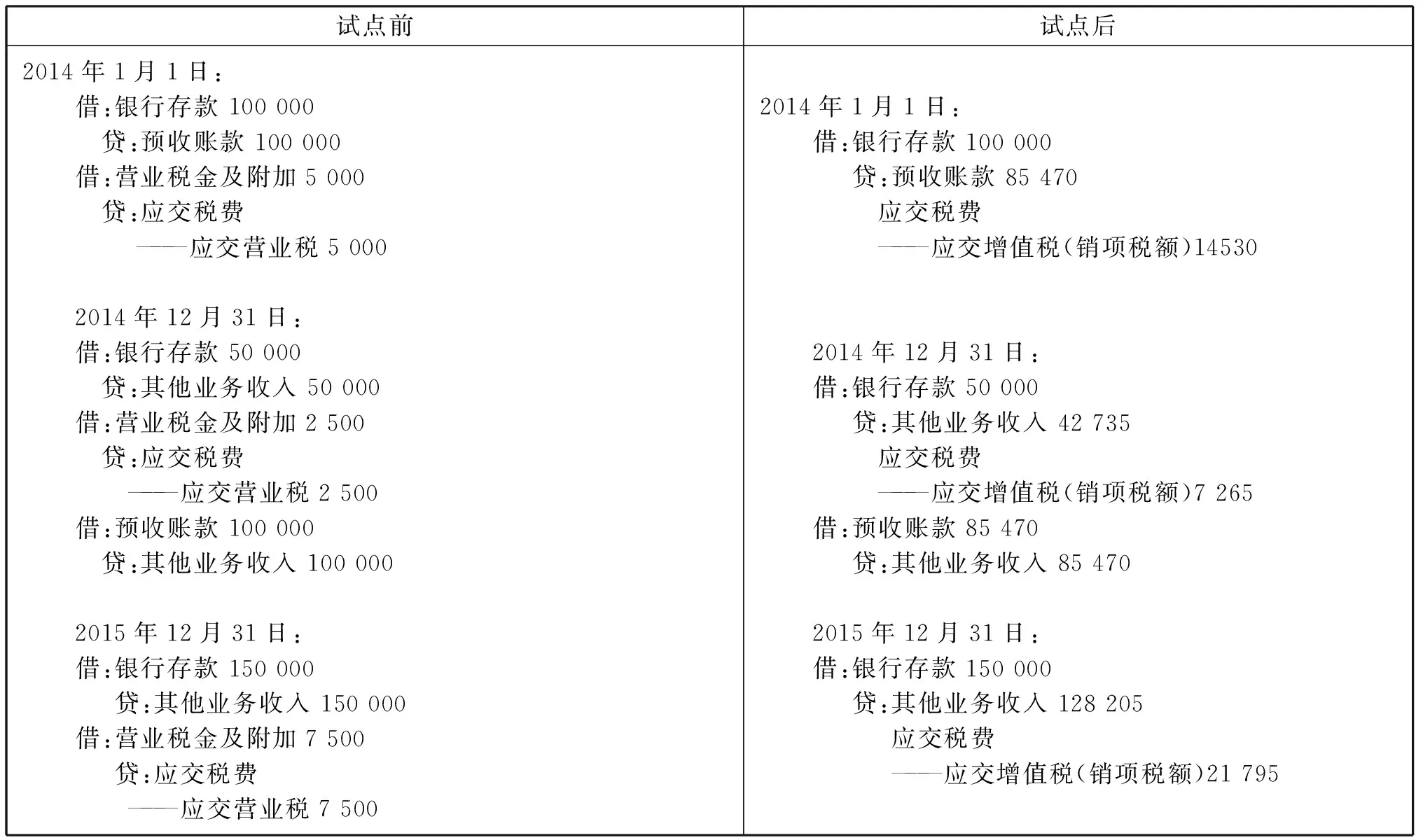

[例3] 2014年1月1日,A企业向B企业租入办公设备一台,租期为2年。设备价值为100万元,预计使用年限为10年。租赁合同规定,租赁开始日(2014年1月1日)A企业向B企业一次性预付租金10万元,第一年年末支付租金5万元,第二年年末支付租金15万元。租赁期届满后B公司收回设备,二年的租金总额为30万元(假定A企业和B企业均为工业企业,均在年末确认租金费用和租金收入,不存在租金逾期支付的情况,并且假设试点后预收款、租金中含税)。

其中,X(k)=[x1(k),x2(k),...,xN(k)]是阵列观测数据的复矢量,s(k)是期望信号,a(θ)=[a(θ1),a(θ2),...,a(θk)]是期望信号的导向矢量,j(k)和n(k)分别代表的是干扰和噪声[12]。

(1)出租方(提供有形动产租赁服务)B企业的会计处理:

试点前试点后2014年1月1日:借:银行存款100000 贷:预收账款100000借:营业税金及附加5000 贷:应交税费 ———应交营业税50002014年12月31日:借:银行存款50000 贷:其他业务收入50000借:营业税金及附加2500 贷:应交税费 ———应交营业税2500借:预收账款100000 贷:其他业务收入1000002015年12月31日:借:银行存款150000贷:其他业务收入150000借:营业税金及附加7500贷:应交税费 ———应交营业税75002014年1月1日:借:银行存款100000贷:预收账款85470 应交税费 ———应交增值税(销项税额)145302014年12月31日:借:银行存款50000贷:其他业务收入42735 应交税费 ———应交增值税(销项税额)7265借:预收账款85470贷:其他业务收入854702015年12月31日:借:银行存款150000贷:其他业务收入128205应交税费———应交增值税(销项税额)21795

(2) 承租方A企业(接受有形动产租赁服务)的会计处理:

试点前试点后2014年1月1日:借:预付账款100000贷:银行存款1000002014年12月31日:借:管理费用50000贷:银行存款50000借:管理费用100000贷:预付账款1000002015年12月31日:借:管理费用150000贷:银行存款1500002014年1月1日:借:预付账款85470应交税费———应交增值税(进项税额)14530贷:银行存款1000002014年12月31日:借:管理费用42735应交税费———应交增值税(进项税额)7265贷:银行存款50000借:管理费用85470贷:预付账款854702015年12月31日:借:管理费用128205应交税费———应交增值税(进项税额)21795贷:银行存款150000

在这里需注意:出租方以该地区试点实施之日前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择按照简易计税方法计算缴纳增值税。应纳税额=销售额×征收率3%,不得抵扣进项税额。会计核算中,出租方核算时进项税额按销售额×征收率3%确定,会计分录形式与上述一般计税方法处理相同。承租方核算时,不得确认进项税额。

2. 融资租赁

根据《营改增通知》,融资租赁企业提供融资租赁服务缴纳增值税,“营改增”试点实施前缴纳营业税。因此工业企业融资租入固定资产时,会计处理“营改增”试点实施前后会有不同。不同点主要表现在融资租入固定资产时,要根据取得的增值税专用发票确认增值税进项税额。其他核算不变。

四、一般纳税企业取得、提供技术转让服务、商标权转让服务

(一)税收政策的变化

同时,《营业税改征增值税试点过渡政策的规定》中指出: 试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税。

(二)取得和提供商标权、技术转让服务“营改增”试点实施前后会计处理的比较

1. 取得商标权、技术转让服务会计处理的比较

(1)取得商标权转让服务会计处理的比较

[例4]某企业购入一项商标权,取到的增值税专用发票上注明价格为300 000元,税额为18 000元,款项已通过银行转账支付(试点前,因出售商标权缴纳营业税,购入企业只能取得普通发票,假设发票价格为318 000元)。

(2)取得技术转让服务会计处理的比较

根据《营改增通知》中《营业税改征增值税试点实施办法》第四十九条规定:适用免征增值税规定的应税服务,不得开具增值税专用发票。

因此,企业取得技术转让服务,如购入专利权,只能取得普通发票,会计处理方法试点后与试点前相同,都是根据发票金额借记“无形资产”会计科目,贷记“银行存款”会计科目。

2. 提供商标权、技术转让服务会计处理的比较

(1)提供商标权转让服务会计处理的比较

[例5]某企业将拥有的一项商标权出售,开出的增值税专业发票上价款为130 000元,增值税税额为7 800元,款项已收到。该商标权的账面价值为150 000,累计摊销30 000元,已计提减值准备1000元(试点前,企业出售商标权缴纳营业税,出售时只能开具普通发票,假设发票金额137 800元)。

试点前试点后借:银行存款 137800累计摊销 30000无形资产减值准备 1000贷:无形资产 150000营业外收入———处置非流动资产利得 11910应交税费———应交营业税 6890借:银行存款 137800累计摊销 30000无形资产减值准备 1000贷:无形资产 150000营业外收入———处置非流动资产利得 11000应交税费———应交增值税(销项税额) 7800

(2)提供技术转让服务会计处理的比较

企业对外提供技术转让服务,“营改增”试点实施后属于免征增值税的应税服务,不得开具增值税专用发票,只能开具普通发票,在会计处理上不需确认“应交税费——应交增值税(销项税额)”,更无需确认“应交税费——应交营业税”,其他核算与“营改增”试点实施前相同。

[1]财税[2013]106号,关于将铁路运输和邮政业纳入营业税改征增值税试点的通知[S].

[2]中华人民共和国国务院令第538号,中华人民共和国增值税暂行条例[S].

[3]1993年12月13日中华人民共和国国务院令第136号,中华人民共和国营业税暂行条例[S].

[4]中华人民共和国财政部国家税务总局令第52号,中华人民共和国营业税暂行条例实施细则[S].

(责任编辑:张卫红)

The Comparison of Accounting Methods before and after the Replacement of Business Tax with Value-Added Tax in Industrial Enterprises

WANG Yan

( Shandong Institute of Vocational and Technical College, Jinan, Shandong 250103, China )

The article "The Experiment of Replacing Business Tax with Value-added Tax in Railway Transport and Postal Industries" (tax [2013]106) states the differences of tax policies before and after the tax replacement. Accordingly, the accounting methods are different. According to this article, this thesis analyzes the taxable services related to the value-added tax (VAT) general taxpayers in the industrial enterprises, and compares the accounting methods before and after the tax replacement in transportation services, logistics supportive services, tangible and movable property leasing services, as well as technology transfer services.

business tax and VAT replacement; industrial enterprises; taxable services; accounting

2014-08-21

王燕(1972-),女,山东商河人,会计学院讲师,硕士,研究方向为会计理论。

F231

A

1671-4385(2014)05-0033-05

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23 07:18:38

商业会计(2017年3期)2017-04-05 23:18:13

商场现代化(2016年18期)2016-07-19 17:42:15

衡阳师范学院学报(2015年2期)2015-02-26 03:24:46

上海企业(2014年9期)2014-09-22 08:25:01

财会学习(2014年2期)2014-08-15 09:15:36

财会通讯(2014年4期)2014-03-29 00:35:01

税收经济研究(2014年6期)2014-03-14 04:06:06

21世纪商业评论(2012年8期)2012-04-29 00:44:03

汽车观察(2009年1期)2009-02-18 09:11:50