我国中小企业融资模式的综合评价研究

——基于融资效率视角*

2014-08-08 06:27:58章玲

重庆工商大学学报(自然科学版) 2014年8期

章 玲

(湖南外贸职业学院,长沙 410015)

0 引 言

改革开放以来,中小企业在我国经济建设的过程中发挥了举足轻重的作用,创造了巨大的社会经济价值,在促进经济发展,稳定社会局面,提供就业机会等方面做出了巨大的贡献。2008年经济危机以来,国内外严峻的经济形势使我国的中小企业也面临着非常大的考验,中小企业限制自身发展的因素较多,如果公司遇到资金问题,就会直接威胁到企业的生存。因此,研究中小企业的融资模式和融资效率也就变得尤为重要。

对融资理论和中小企业融资模式的研究是当前国外的主要研究动向,但关于融资效率的内涵涉及颇少。早在1993年,我国金融学家曾康霖就提出了融资效率的概念,同时还指出了七个影响融资成本和效率的相关因素[1]。宋文兵认为“融资效率就是融资成本与融资效益之间的某种联系,其具体展现形式为,某种融资方式不但能够以最低的资本为筹措资金者注入新鲜血液,还保证了投资方具有一定的资金融出通道”[2]。伍装采用了多种方法对企业融资效率进行了分析,有模糊综合评价法、多元线性回归分析法和灰色关联度分析法。通过各种方法综合分析,结果表明债券融资的效率要高于股权融资的效率[3]。就我国中小企业的融资效率问题,许多学者尝试不同的研究方法进行评价分析,从研究结果来看,基本上一致认为内部融资效率高于外部融资效率。而在债权融资与股权融资的融资效率问题上还存在严重分歧[4]。因此,本文构建了基于层次结构和灰色关联度的综合评价模型对各种融资模式展开比较研究。

1 融资效率的影响因素

(1) 融资成本与资金利用率。融资成本是资金所有权与资金使用权分离的产物,其实质是资金使用者支付给资金所有者的报酬,融资成本与融资效率是呈反比关系的,即融资成本随着融资效率的增高而降低,反之亦然。在各种融资方式中,发行股票进行融资所耗费的融资成本是最高的。资金的利用率主要是由资金到位情况和资金投资方向组成。在所有的融资方式中,内源融资不但使融资成本最低,还能使资金利用率达到最高,所以内源融资成为提高融资效率首选的方式。

(2) 清偿能力与融资风险。清偿能力指融资主体偿还借款的能力,反映清偿能力的指标有借款偿还期和资产负债率等。清偿率与融资效率是成正比的,企业清偿率越高,则融资效率越高。不同的融资模式会给企业带来不同程度的融资风险,融资风险主要体现在两个方面:经营风险和财务风险。在各种融资模式中,内源融资和股票融资安全性较好,债权融资的风险最大。特别是对于中小企业而言,债权融资不仅风险大而且效率低。

(3) 融资主体自由度与资本市场的成熟度。融资主体自由度是参与融资活动的单位所享受自由的程度。内源融资在融资主体自由度方面也体现出了明显的优势,不仅不用改变已有的管理与经营模式,还拥有最小的限制因子。股票融资就大不一样,较多地受到股民持股的约束,持有的股份越多支配权利就越高。资本市场的成熟度主要体现在在融资机制的规范程度上。在发达国家,资本市场比较规范,拥有各种各样的融资渠道,企业的融资效率提高了,风险也就降低了。我国的资本市场起步晚,各方面的机制还不完善,因此也大大的影响了融资效率。

2 融资效率评价方法的选择

目前,学术界比较常用的效率评价方法有层次分析法、模糊综合评价法、灰色关联分析、数据包络分析和随机前沿分析这五种,在此对上述五种常见的效率评价方法进行比较,具体见表1。

表1 评价方法的优缺点及适用对象比较

在中小企业融资模式的选择中,本文是在基于融资效率这一复合指标的情况下进行决策的。然而,影响融资效率的因素指标都是不能确定的概念,难以进行量化而且它们的计量单位并不一致。层次分析法可以对那些不一致的指标的相对重要性进行排序,同时灰色关联分析对于评价具有不确定内涵的指标的优越性比较明显。那么我们要充分结合这两种方法的优点,在此基础上,本文构建了基于层次结构和灰色关联度这两种方法的综合评价模型。

3 基于层次结构和灰色关联度的融资效率评价模型

我们结合专家多年的主观意识,采用层次分析法评价影响因素之间的相对重要性。但是,由于专家的主观存在一定的“灰色”效应,利用灰色关联分析评价不同融资方式的效率,进而就可以对不同融资模式进行排序和优化了。

3.1 建立层次结构模型

图1 层次结构示例

在探讨层次分析法解决实际问题时,划分层次所遵循的原则是根据问题的因果关系来分解相关因素的。这些若干相关层次主要分为目标层、准则层和方案措施层,当某个层次包括较多的因素时,又可以将该层次进一步划分为若干个子层次。以图1为例。

在图1中,该层次结构模型包含1个目标层、n个准则层和m个方案层。目的在于评价m个不同方案在目标层的n个不同层面的得分。

3.2 构造判断矩阵

为了增加模型评价结果的客观合理性,避免单个评判者因个人主观臆断而影响到评判效果的合理公正性,本文从实际情况出发,综合m名专家对不同因子的相对重要性给出的评价,转换成与之对应的判断矩阵A1,A2,…,Am,使得这些评价结果能够很好的反映实际问题,减少人为误差。

(1)

进而得到综合判断矩阵A*为

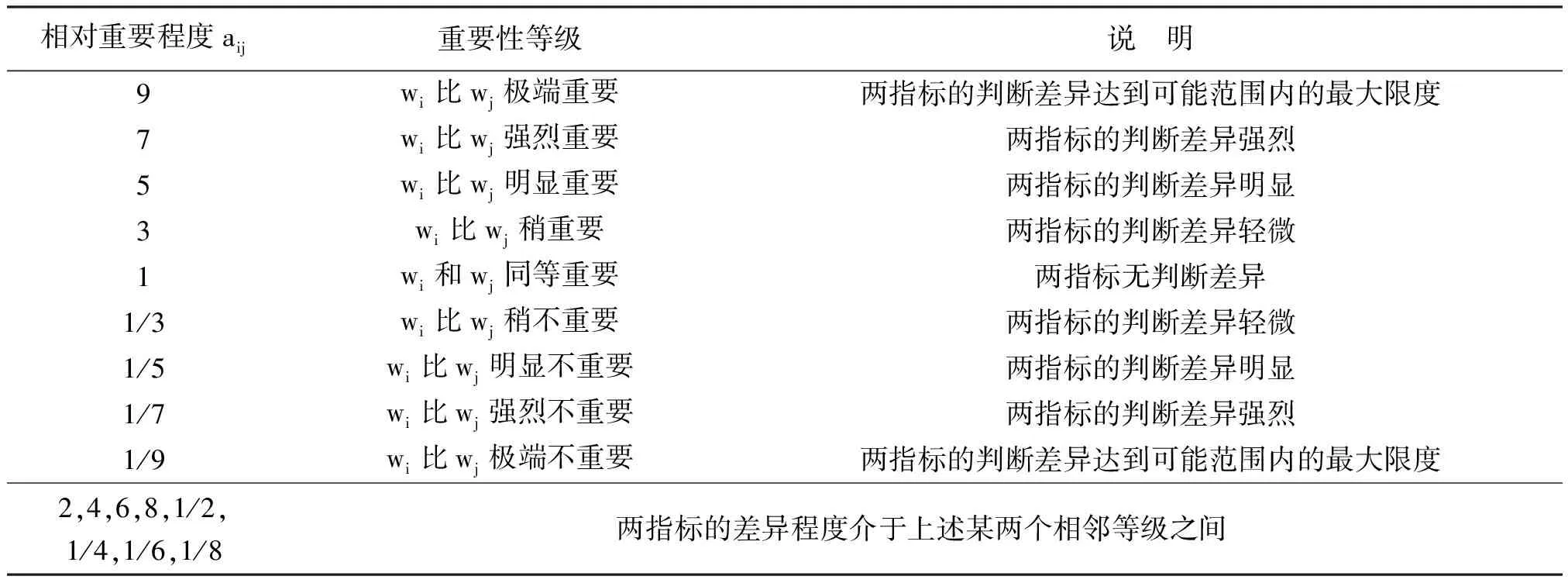

表2 标度1-9的含义

3.3 层次单排序及一致性检验

运用归一化方法求解互反矩阵的特征值,通过这些特征值就可以得到同一层次中每个因素对上一目标的影响所占的比重。计算判断矩阵的最大特征根和它所对应的特征向量一般有和积法和方根法两种方法。本文采用和积法对模型进行归一化处理,具体计算步骤如下:

(1) 将得到的判断矩阵按列进行归一化:

(2)

(2) 将每列归一化后的判断矩阵再按行相加:

(3)

(4)

(4) 计算判断矩阵最大特征根:

(5)

式(5)中,(AW)i表示向量AW的第i个分量。

得到判断矩阵的特征值和特征向量后,为保证实验的严谨性,还需要进一步进行一致性检验。一致性检验的指标为CI=(λmax-n)/(n-1),其指标可以检测决策者的判断逻辑一致性情况。平均随机一致性指标RI是一个度量不同判断矩阵是否有较为满意的一致性的指标。随机一致性比率CR用判断矩阵的一致性指标CI与阶数相同的平均随机一致性指标RI之比来表示,记为CR=CI/RI。CR比值的大小反映了判断矩阵是否有满意的一致性,比如CR≤0.1,说明判断矩阵具有满意的一致性,否则就需要对判断矩阵进行进一步的调整。

3.4 灰色关联分析

灰色关联度是两个灰色系统之间关联程度的一种重要的表征指标。设有两个数列{Xit,Xjt},两者的灰色关联度定义为

(6)

其中,εij,k为t=k时序列i与序列j的灰色关联系数,计算公式为

(7)

式(7)中,Δij,k为k时刻两个数列的绝对差,即Δij,k=|Xik-Xjk|;Δmax,Δmin分别为所有不同时刻绝对差的最大值和最小值,通常选取Δmin=0;ρ为分辨系数,0<ρ<1,一般取ρ=0.5。

3.5 灰色系统的建模

假设Q种融资模式都有对应的效率会受到n个因素的影响。记融资模式q在影响因素i的权重为Xqi,则所有影响因素的特征向量构成该融资模式,记为Xq={Xq1,Xq2,…,Xqn}。此时,不同融资模式的特征向量构成一个特征矩阵X,具体为

同理,可以得到P种待检验融资模式对应的特征矩阵Y为

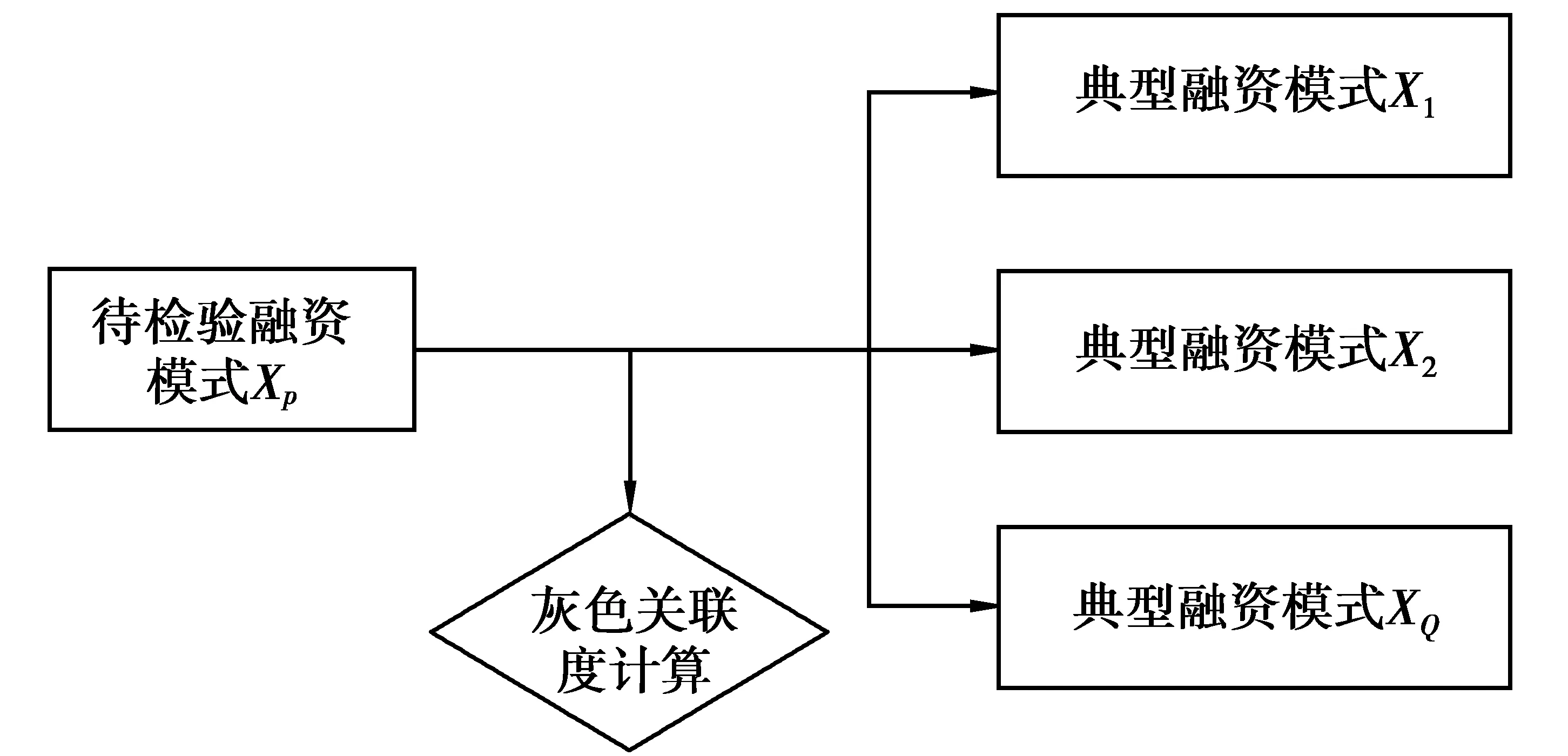

图2 灰色模式识别基本原理

此时,就可以把影响融资效率的融资模式评价问题,成功地转化为模式识别问题。本文研究时,灰色关联度被用于融资模式的识别,其基本原理如图2所示。

原理图中以待检验融资模式p为例,通过与典型融资模式之间关联度的计算,得到与之相对应的关联度序列,记为rpX={rp1,rp2,…,rpQ}。再对关联度序列大小进行排序,从排序结果中分析出待检验融资模式Xp归属于某种典型融资模式的可能性,从而能够为融资效率有效评价决策模式提供依据。值得注意的是,当两种不同的待检验融资模式归为同一类时,则可根据关联度大小进行排序。

4 基于融资效率的中小企业融资模式评价

结合已有文献,本文构建了上述融资效率综合评价模型。利用上述构建的模型对当前我国中小企业常用的几种融资模式进行综合评价。就本文而言,主要考虑内源融资、银行贷款、发行股票、民间借款及私募股权共计5种融资模式。其中,由于债券融资与发行股票类似,在此仅考虑后者。

4.1 建立层次结构模型

结合上文可知,中小企业的融资效率评价为目标层面,融资效率的6个影响因素为准则层面,要评价的5种融资模式为方案层。基于融资效率的中小企业融资模式评价对应的层次结构见图3。

图3 基于融资效率评价的融资模式评价层次结构

4.2 典型融资模式的选择及其特征向量

本文对中南大学中小企业研究中心的4名专家进行调查访问,依据准则层6项影响因素对目标层中小企业融资效率的影响程度大小进行两两比较,得到相对重要性比率值,进而构造对应的互反判断矩阵。

在上述5种常见的融资模式中,企业内融资成本最低且风险最小,资金利用率最高,不受清偿能力干扰,融资十分自由。同时,只要企业盈利,即可保留一部分作为融资资金。因此,内源融资在融资成本、资金利用率、清偿能力、融资风险、融资自由度及市场成熟度层面均要优于其他4种模式,其融资效率最高,这与专家组的评价结果是完全一致的。基于此,本文选取内源融资作为典型融资模式,从融资效率视角对剩余4种融资模式的效率进行排序。

就本文而言,内源融资被视为典型融资模式,此时可以将融资效率6个影响因素的综合权重作为其对应的特征向量。进而计算其他4种融资模式与内源融资模式的灰色关联度,比较数值大小对不同融资模式进行综合排序。4名专家对于融资效率6个影响因素相对重要性的认识分别记为A1,A2,A3,A4:

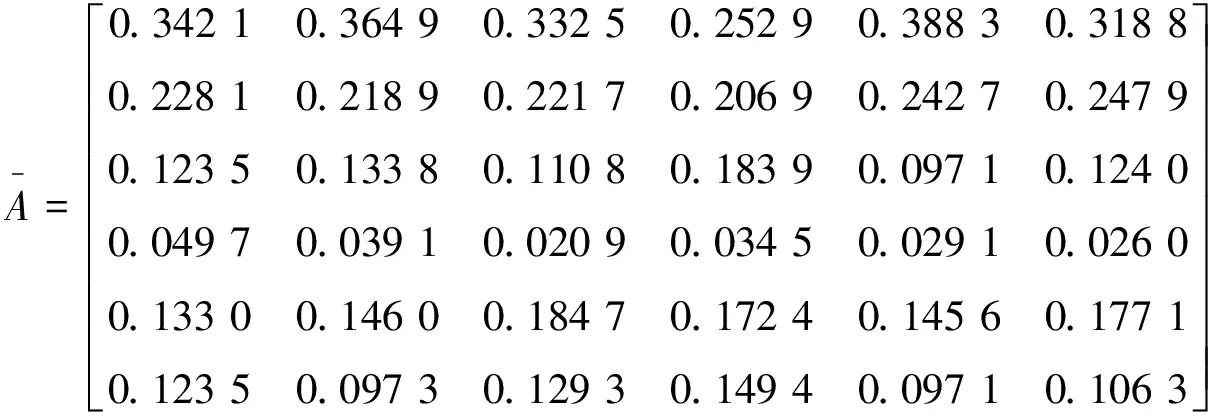

利用式(1),得到综合判断矩阵A*为

为检验专家组对6种影响因素相对重要性的评价是否一致,利用公式(5)可以得到综合判断矩阵的最大特征值λmax为

进而,CI=0.063 7,CR=0.051 3,即综合判断矩阵通过一致性检验,逻辑顺序合理,结果值得信赖。

4.3 确定待检验融资模式的特征向量

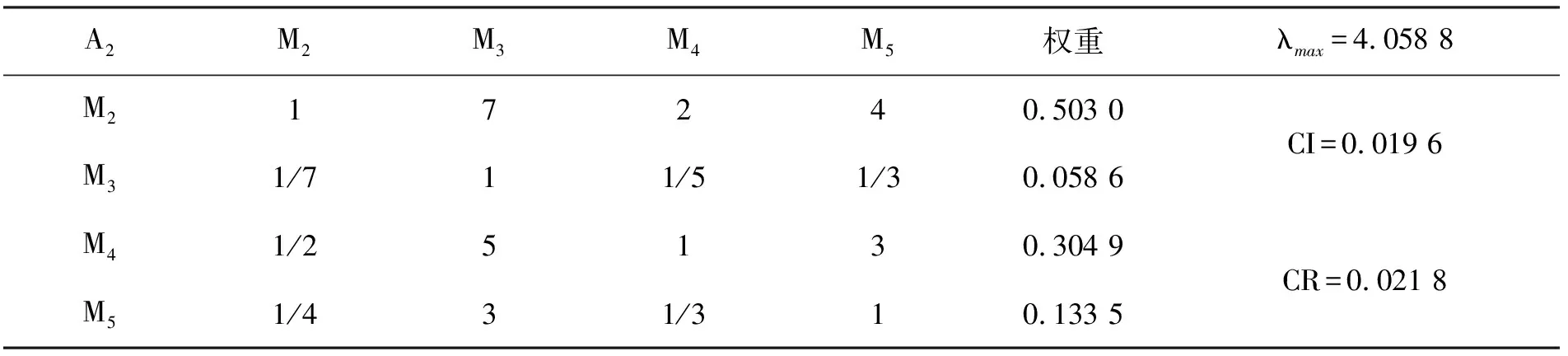

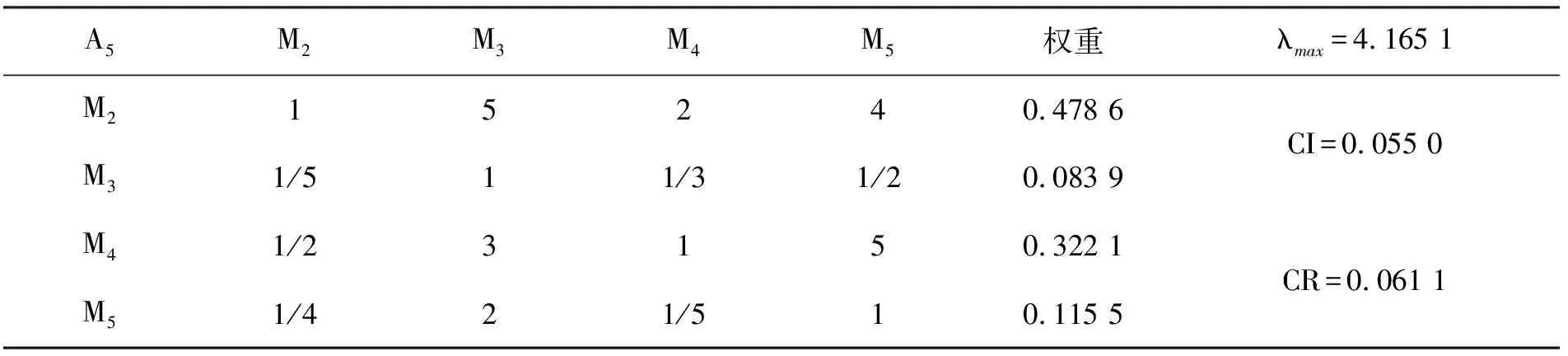

进一步,专家组对银行贷款、发行股票、民间借款和私募股权在融资效率6个因素中的影响程度进行了两两比较,构造了对应的判断矩阵,具体见表3至表8。与上述计算原理相同,可以得到剩余4种融资模式在6项影响因素中的权重系数,进而得到对应的特征向量。

表3 融资成本下的判断矩阵及权重系数

表4 资金利用率下的判断矩阵及权重系数

表7 主体自由度下的判断矩阵及权重系数

根据一致性检验结果可知,一致性指标CI和随机一致性指标CR均小于0.1。因此,专家组的判断矩阵满足逻辑结构,结果值得信赖。在融资成本层面,银行贷款最低,依次是民间借款、私募股权、发行股票;在资金利用率层面,银行贷款最高,依次是民间借款、私募股权和发行股票;在清偿能力层面,银行贷款最高,民间贷款其次,接着是私募股权和发行股票;在融资风险层面,发行股票最高,依次是私募股权、民间借款和银行贷款;在主体自由度层面,银行贷款高于民间借款,依次是私募股权和发行股票;在市场成熟度层面,银行贷款最为成熟,依次是民间借款、发行股票和私募股权。这些结论均与理论分析是一致的,再次验证了结果的可信性。基于此,得到银行贷款、发行股票、民间借款及私募股权特征向量构成的特征矩阵为

即,四种融资模式的特征向量依次为

Y1={0.563 4,0.503 0,0.474 4,0.059 9,0.478 6,0.541 1}

Y2={0.060 5,0.058 6,0.055 5,0.542 9,0.083 9,0.125 6}

Y3={0.251 3,0.304 9,0.311 0,0.147 3,0.322 1,0.264 7}

Y4={0.124 8,0.133 5,0.159 1,0.249 9,0.115 5,0.068 6}

4.4 灰色关联度求解及融资模式排序

对于典型融资模式的特征向量进行初始化处理,则

进而,可以得到四种融资模式对应的差分绝对值序列依次为

Z1=|Y1-X′|={0.436 6,0.180 2,0.087 7,0.039 7,0.000 8,0.189 5}

Z2=|Y2-X′|={0.939 5,0.624 6,0.331 2,0.443 3,0.395 5,0.226 0}

Z3=|Y3-X′|={0.748 7,0.378 3,0.075 7,0.047 7,0.157 3,0.086 9}

Z4=|Y4-X′|={0.875 2,0.549 7,0.227 6,0.150 3,0.363 9,0.283 0}

同时,可以得到上述差分序列的最大值和最小值。

因此,Δmax=0.939 5,Δmin=0。

进一步,利用公式(7)得到四种待检验融资模式特征向量与内源融资特征向量的关联系数,具体见表9。

表9 关联系数计算结果(ρ=0.5)

最后,利用公式(6)得到对应的关联度,结果见表10。

表10 关联度计算结果

对比不同融资模式与内源融资的关联度可知:

r1>r3>r2>r4

由此可以得出结论,在四种待检验的融资模式中,银行贷款融资效率最高,民间借款其次,依次是发行股票和私募股权。

5 结 论

基于新优序融资理论,结合现有研究成果,本文对影响我国中小企业融资效率的因素进行了归纳总结,并从理论层面分析其影响路径。具体地,从融资成本、资金利用率、清偿能力、融资风险、融资主体自由度和资本市场成熟度共计六个层面对不同融资模式的融资效率进行综合评价。进一步,对当前评价效率的模型进行对比分析,构建了基于层次结构和灰色关联度的融资效率评价模型,对不同融资模式的效率进行综合评价。结果显示,融资模式优先顺序依次为内源融资、银行贷款、民间借款、发行股票和私募股权。

参考文献:

[1] 曾康霖.怎样看待直接融资与间接融资[J]. 金融研究, 1993(10):7-11

[2] 宋文兵.对当前融资形式的理性思考[J]. 改革与战略, 1997(6):1-6

[3] 伍装.中国中小企业融资效率研究[J]. 软科学, 2006(1):132-137

[4] 刘星,魏峰.我国上市公司融资顺序的实证研究[J]. 会计研究, 2004(6):66-72

[5] 王宗军.综合评价的方法、问题及其研究趋势[J]. 管理科学学报, 1998(1):75-81

[6] 郝海.系统分析与评价方法[M]. 北京:经济科学出版社, 2007

[7] 孙玉刚.灰色关联分析及其应用的研究[D]. 南京:南京航空航天大学管理科学与工程. 2007

[8] CHARNES A, COOPER W W, RHODES E. Measuring the efficiency of decision making units [J]. European Journal of Operational Research, 1978, 2(6):429-444

[9] 魏权龄. 数据包络分析[M]. 北京:科学出版社, 2004

[10] 彭晓英, 张庆华. 煤炭资源型城市可持续发展的综合评价方法研究[J]. 数学的实践与认识, 2009, 39(17):22-27

[11] 何枫,陈荣,何炼成. SFA模型及其在我国技术效率测算中的应用[J].系统工程理论与实践, 2004(5):47-50

[12] MEEUSEN W, BROECK J. Efficiency estimation from Cobb-Douglas production functions with composed error [J]. International Economic Review, 1977, 18(2):435-444

[13] AIGNER D, LOVELL C, SCHMIDT A. Formulation and estimation of stochastic frontier production functions models [J]. Journal of Econometrics, 1977, 6(1):21-37

[14] 佟孟华,刘迎春.辽宁省中小企业融资方式与融资效率实证研究[J].东北财经大学学报, 2012(3):36-39

[15] 王鹏.中小企业融资方式及其效率研究[D].武汉:华中农业大学,2013

[16] 姚永华.我国中小企业融资方式与融资效率分析[D]. 上海:复旦大学金融学,2009

猜你喜欢

九江职业技术学院学报(2022年1期)2022-12-02 09:46:54

保定学院学报(2022年2期)2022-04-07 02:26:50

许昌学院学报(2018年4期)2018-05-02 12:27:37

中华建设(2017年1期)2017-06-07 02:56:14

水利科技与经济(2017年12期)2017-04-22 03:10:20

上海农业学报(2016年2期)2016-10-27 00:49:48

华东理工大学学报(自然科学版)(2015年4期)2015-12-01 04:00:23

华东理工大学学报(自然科学版)(2015年4期)2015-12-01 04:00:23

动物营养学报(2015年10期)2015-12-01 02:26:21

电源技术(2015年11期)2015-08-22 08:50:18