我国铁路煤炭运输发展趋势的探讨

2014-08-07 01:23崔艳萍

铁道货运 2014年4期

崔艳萍

(中国铁道科学研究院 运输及经济研究所,北京 100081)

目前,煤炭行业供需关系发生逆转,产能结构性过剩态势明显。由于铁路煤炭运输占铁路货运量比例超过 50%,煤炭市场的经济运行状况将直接影响铁路运量的波动和铁路货运结构的调整。因此,研究煤炭市场产运销变化对铁路煤炭运输的影响具有重要现实意义。

1 煤炭市场整体格局

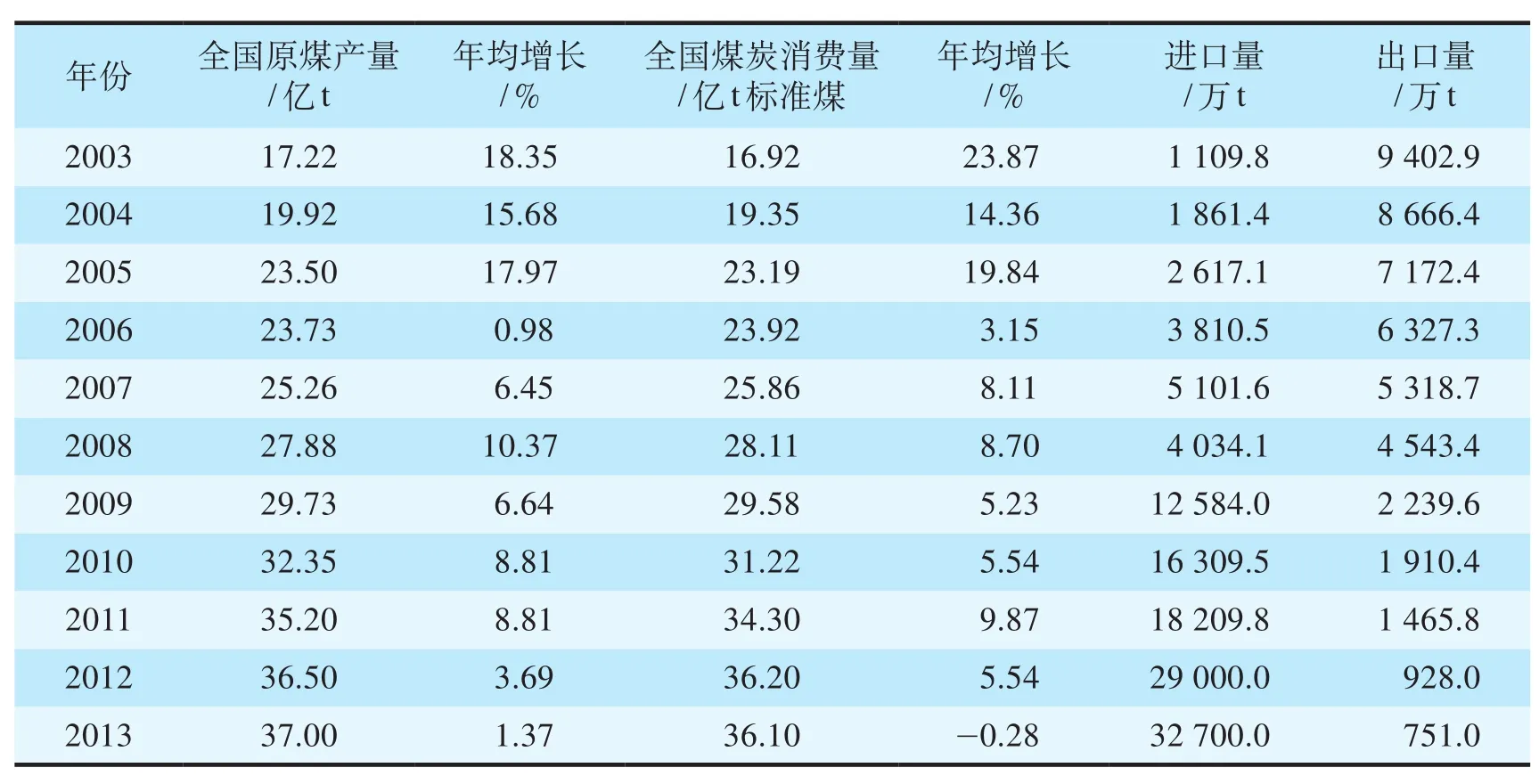

中国是全球最大的煤炭生产国,2003—2013 年煤炭产量由 17.22 亿 t 增加到 37 亿 t,而 2013 年煤炭年均增加产量首次从约 2 亿 t 降至 5 000 万 t 左右;同期,煤炭消费增长率前 10 年年均增长 8.8% 左右,而2013 年出现负增长;2009 年起我国由煤炭出口大国转变为进口大国,2013 年煤炭进口 3.27 亿 t,创进口量历史新高,如表1所示。

表1 2003—2013 年煤炭产量、消费量及进出口量

随着中国经济平稳发展,煤炭产能过剩问题日渐突出。2012 年是煤炭行业供求反转的分界点,与2009—2011 年的供不应求相比,2012 年煤炭社会库存首次突破 3 亿 t,达到 3.44 亿 t。数据显示,2011 年煤炭社会库存 1.28 亿 t,2010 年约为 1 亿 t,而 2009年仅为 5 000 万 t 左右。由表1可知,煤炭供给并没有大幅增加,每年的新增产能保持平稳增速,然而煤炭消费的年增长率逐年减少。同时,由于价格低廉及汇率变化等因素影响,进口煤数量逐年增加,煤炭市场产能过剩逐年增多,煤炭市场产能供大于求的状况短期内不会改变。

2 煤炭运输基本情况

2.1 煤炭运输总体分析

2011 年,《煤炭工业发展“十二五”规划》[1]提出建设神东、晋北、晋中、晋东、陕北、黄陇 ( 华亭 )、鲁西、两淮、河南、云贵、蒙东 ( 东北 )、宁东、新疆 14 个大型煤炭基地。其中,山西、内蒙古西部、陕西和宁夏为我国著名的“三西”煤炭生产基地,也是我国最主要的煤炭调出地区。2013 年,这些生产基地煤炭调出量占全国省际煤炭调出总量的 80%。

我国的煤炭运输主要依靠铁路。2013 年,铁路煤炭运量占全国煤炭总产量的 62%,其中国家铁路占铁路煤炭运量的 70%,铁路煤炭运量占比情况如表2所示。由表2可知,2003—2013 年,煤炭产量增长了114.86%,年均增长率为 7.9%;全国铁路煤炭发送量增长了 129.86%,年均增长率为 8.68%;国家铁路煤炭发送量增长了 90.56%,年均增长率为 6.66%,低于煤炭产量和全国铁路煤炭发送量的增长率。铁路煤炭运输具有以下发展趋势。

(1)煤炭的铁路产运系数 ( 定义为煤炭铁路发送量/原煤产量 )基本上保持稳定,近 10 年来一直保持在 58%~64% 之间,2010 年以后一直稳定在 60% 以上。

(2)在铁路运输结构方面,合资铁路、地方铁路发送量增幅大于国家铁路,年均增长率为 17.4%,而且呈现出快速增长态势。

(3)国家铁路煤炭运量与全国煤炭产量相比年均增长率低 1.2 个百分点,2003—2013 年,煤炭运量占铁路总货运量的比重从 44% 上升到 52%,而占全国煤炭产量的比重却下降了约 6%。近 2 年煤炭运量接连出现负增长。

表2 铁路煤炭运量占比情况

2.2 煤炭运输运力布局

煤炭运输具有大运量、长距离调运的特点,在内陆运输中主要依靠铁路,形成 3 条煤炭运输大通道:北通道以大秦线 ( 大同—秦皇岛 )、朔黄线 ( 神池—黄骅 ) 及建设中的蒙冀铁路(张唐铁路,张家口—曹妃甸 ) 为骨干;中通道以石太线 ( 石家庄—太原 )、邯长线 ( 邯郸—长治 ) 及在建的晋中南铁路 ( 吕梁—日照 )为骨干;南通道以太焦线 ( 太原—焦作 )、陇海线 ( 兰州—连云港 )、侯月线 ( 侯马—月山 ) 为骨干。通过这 3 条煤炭运输大通道将“三西”煤炭资源运至秦皇岛、唐山、黄骅、日照等港口下水后,输往我国华东、华南地区,满足生产和生活用煤需求。

从 2013 年铁路煤炭运输数据看,大秦线完成煤炭运量 4.452 亿 t,同比增加 1 935 万 t;神朔、朔黄线完成煤炭运量 2.47 亿 t,同比增加 4 000 万 t;侯月线完成煤炭运量 1.8 5亿 t,同比增长 900 万 t。从各港口任务完成情况看,2013 年秦皇岛完成 2.37 亿 t,曹妃甸港完成 7 750 万 t,东港完成 5 350 万 t,京唐港完成2 650 万 t。

2014 年,大秦线计划运输煤炭 4.6 亿 t,还将充分发挥大准铁路 ( 大同—薛家湾 ) 和韩原新线 ( 韩家岭—原平 ) 2 条支线集聚货源的作用。为了进一步提高运输效率,大秦线将增开 3 万 t 运煤大列以加快车辆周转,并使平朔、同煤、神华、伊泰等重点煤炭货源在煤炭装车地和柳村南站、东港站、曹妃甸西站间实现 2 万 t 直通运输,减少组合大列的分解,提高作业效率。

神华集团有限责任公司(以下简称神华集团)拥有仅次于国家铁路的煤炭运输专线,目前拥有运营铁路线超过 1 700 km,到 2020 年运营里程将达到 4 000 km。2013 年,朔黄线完成煤炭发送量2.47 亿 t,2014 年计划通过技术改造和新线建设使年运输能力提升到 3.5 亿 t。

“十三五”期间,随着蒙冀铁路、晋中南铁路和蒙华铁路(蒙西—华中)的逐步运营,铁路运力的投放将超过货源供给和港口下水能力,煤炭运能将充分得到释放。

3 煤炭消费结构变化对铁路煤炭运输的影响

3.1 能源结构调整对铁路煤炭运输的总体影响

2013 年,国务院印发了《 大气污染防治行动计划 》( 国发[ 2013 ]37 号 ) 和《 关于化解产能严重过剩矛盾的指导意见 》( 国发 [ 2013 ]41 号 ),各地积极贯彻实行,控制煤炭消费甚至生产渐成趋势,控制地区逐步从京津冀鲁、长三角、珠三角扩大到了中西部。

从国家能源局提供的数据看,2013 年煤炭产量增长 1% 左右,但原油产量增长 2%,天然气产量增长 9%,发电量增长 7.5%。其中,煤炭消费占能源消费总量的比重达到 65.7%,较 2012 年下降 0.9%。全年关停小火电机组 447 万 kW,淘汰产能约 2 亿 t 的落后煤矿 1 874 处,全国煤矿企业数量减少 1 200 家,下降到 6 300 家以内。预计 2014 年,非化石能源消费比重提高到 10.7%,非化石能源发电装机比重达到32.7%,天然气消费比重提高到 6.5%,煤炭消费比重降低到 65% 以下。全国要淘汰煤炭落后产能3 000 万 t,关停小火电机组 200 万 kW,煤矿企业数量减少到 5 500 家以内[2]。

能源消费总量控制和能源消费结构调整将会对煤炭需求构成双重制约,导致未来煤炭需求增长进一步放缓。目前,铁路煤炭运量占铁路货运总量的比例接近 60%,如果煤炭运量增长放缓或不再增长,将减缓铁路货运总量的增长。

3.2 跨区输电对铁路煤炭运输的影响

跨区输电是国务院确定的解决雾霾问题的首要措施,即利用特高压、超高压方式跨区输电。国家电网近年来积极推进“特高压”发展,实施电能替代战略,“十二五”期间是我国特高压电网发展的重要阶段。按照电力工业“十二五”规划,2015 年“三华”特高压电网将形成“三纵三横一环网”,锡盟、蒙西、张北、陕北能源基地将通过 3 个纵向特高压交流通道向华北、华东、华中地区送电,北部煤电、西南水电通过 3 个横向特高压交流通道向华北、华中和长三角特高压环网送电。2015 年我国跨区输电能力将达到2.6 亿 kW,相当于 6.3 亿 t 的输煤能力。2020 年华北、华东、华中特高压同步电网形成“五纵六横”主网架,跨区输电能力达到 4.5 亿 kW,相当于 10.8 亿 t 的年输煤能力。

以 2 条高压输电线网为例,宁东—山东 ±660 kV直流输电线路工程于 2011 年 2 月 28 日投入运营,山东电网接纳宁东 400 万 kW 电力,相当于每年减少原煤消耗 1 120 万 t;2014 年 1 月 28 日哈密南—郑州高压直流工程投入运营,年输送电量 370 亿 kW · h,相当于减少原煤消耗 2 000 多万 t。随着溪洛渡—浙西直流工程、福州—浙北交流工程在 2013 年底投入运营,铁路电煤运输量将会逐渐减少。

3.3 进口煤对铁路煤炭运输的影响

进口煤不仅对国内煤炭市场造成影响,也给国内铁路运输带来较大影响。2008 年全球金融危机之前,我国华东及东南沿海地区所用煤炭基本为西煤东运或北煤南运的“三西”煤,这些煤绝大多数采用铁路或铁水联运的方式运输,铁路运输发挥着巨大作用。2008 年之后,随着国内煤炭需求继续快速增长、主要煤炭出口国煤炭产能持续释放、国际市场煤炭需求持续疲软,我国的进口煤开始大幅增长。2012 年,我国煤炭进口量达到 2.89 亿 t,较 2008 年增加 2.48 亿 t,其中,超过 2.5 亿 t 是通过海运方式进口。海运进口煤快速增长,一方面,导致沿海地区对“三西”地区煤炭需求减弱;另一方面,也导致“三西”地区实际铁路煤炭外运需求增长放缓。如果国内西煤东运运输成本持续提高,煤炭进口量将会不断增长,使西煤东运和北煤南运需求量继续减少,将减缓铁路货运总量的增长。

4 2014年国家铁路煤炭运输总体形势分析

4.1 煤炭消费需求预期

预计 2014 年我国经济继续保持 7.5% 的增速,为了促进经济社会保持稳定,中央将继续实施积极的财政政策和稳健的货币政策,保持对重点工程项目的政策支持力度,最终促使经济增速保持在一个合理水平;同时,石油、天然气替代煤炭能力有限,可再生能源发展还需要时间。因此,从经济发展形势来看,2014 年煤炭需求仍然会继续增长。此外,国家加大大气污染治理力度,控制京津冀鲁、长三角和珠三角等地煤炭消费,将抑制煤炭需求的过快增长。为此,2014 年我国煤炭消费需求将保持小幅增长。

火电发电量及发电耗煤方面,2014 年随着水电出力大幅提高,核电、风电、光伏等其他电源装机的快速增长,如果总发电量增长 5%~7%,火电发电量增幅可能不足 3%,即发电耗煤增加量不足 5 000 万 t。钢铁、化工、建材等其他行业用煤方面,由于国家淘汰落后产能力度不断加大、单位能耗不断下降,这些行业煤炭需求增幅将普遍低于煤炭产量增幅。

煤炭进口方面,自 2009 年以来,我国煤炭进口量已经连续 5 年实现大幅或较大幅度增长,年增幅分别为 225%、39.3%、20.4%、29.7% 和 10.9%,已经成为世界最大的煤炭进口国。从下游用户进口煤实际需求情况来看,我国沿海地区对进口煤有一定依赖性,部分进口煤已经成为刚性需求。与此同时,国内用煤大户还在不断将目光投向国际市场,做到充分利用国内外 2 个市场、2 种资源。由于国内外煤炭市场关联度不断提高,日趋一体化,预计 2014 年我国煤炭进口量难以持续较快增长,也不会出现明显下降。

综上所述,2014 年我国煤炭需求继续小幅回升,同时煤炭进口量相对平缓增长,下游用煤企业对国内煤炭的购买需求会逐步增加,国内原煤产量会逐步回升。

4.2 2014 年铁路煤炭运输形势

2014 年,煤炭企业产业集中度进一步提高,山西、陕西、河南等产煤大省组建大型煤炭集团,由于 GDP 考核指标的激励与承担一定社会职能的需求,这些煤炭集团为了企业现金流周转和赢得市场份额在经济下行时期仍然要扩大产销量,出现了与市场逆向变化的波动趋势。例如,2012 年,山西焦煤集团有限责任公司营业收入增长 47.7%,而利润下降 99.7%; 山西潞安矿业有限责任公司营业收入增长 54%,利润下跌 99.2%。然而,这些企业作为铁路主要面向的煤炭客户,运输需求大,一般都建有专用线,跨省长途运输基本采用铁路。因此,即使 2014 年煤炭行业面临很多不稳定因素,经济运行压力依然存在,但对铁路煤炭运量影响较小。

从铁路运输能力看,2014 年主要解决“三西”煤炭运输的张唐、晋中南、蒙华铁路仍未建成运营,煤炭没有新的货源增长点和新建成的通道,煤炭运输能力的挖掘仍然主要集中在目前的大秦、侯月等通道上。因此,国家铁路煤炭运量基本稳定。

5 结束语

在分析我国煤炭产、运量基本情形,煤炭消费结构变化对我国煤炭运输影响的基础上,提出 2014 年我国煤炭需求将继续小幅回升,煤炭进口量相对平缓增长,从短期来看,铁路煤炭运量不会有明显变化,但随着国家能源结构的调整,非化石能源所占比重将越来越大, 尤其是国家电网公司规划建设的 12 条跨区送电通道在 2014—2016 年逐步投入运营后,将对通道所经过铁路局的煤炭发送量产生明显影响。铁路应提前将货运增长点重心向“白货”市场转移,大力开发高附加值的“白货”市场,逐步改变铁路货源结构。

[1]国家发展改革委关于印发煤炭工业发展“十二五”规划的通知(发改能源[2012]640号)[Z]. (2012-03-22)[2014-02-11]. http://www.gov.cn/zwgk/2012-03/22/content_2097451.htm.

[2]北极星电力网新闻中心. 国家能源局局长吴新雄解读2014年全国能源工作[EB/OL]. (2014-01-13)[2014-02-11]. http://news.bjx.com.cn/htm1/20140211/490244.shtm1.

猜你喜欢

云南画报(2021年8期)2021-12-02

英语文摘(2021年3期)2021-07-22

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年4期)2018-01-15

专用汽车(2016年4期)2016-03-01

专用汽车(2016年1期)2016-03-01

能源(2015年8期)2015-05-26

中国农资(2015年34期)2015-03-02

汽车维护与修理(2015年7期)2015-02-28

中国农资(2015年35期)2015-01-31