基于主客体协作的地区金融发展水平评价

2014-08-06 12:43:24张敏行

山东开放大学学报 2014年3期

张敏行

(中央财经大学沙河校区,北京 昌平 102206)

1. 引 言

“后金融危机”背景下,全球金融发展格局呈现新的变化。在我国经济保持稳健、快速发展的前提下,中国的金融发展水平在金融危机弯道中加速提升。但是,我国的金融发展一直存在着三个未解之谜[1],即货币化持续升高、货币化与经济发展的关系不一致以及金融工具的增长水平与经济发展水平不一致。因此,在不断变化的外部环境下,有必要重新认识我国的金融发展水平,进而才能正确认识其与经济发展的关系,为解答未解之谜奠定基础。

对于地区金融发展水平的评价,国外学者在初期大多采用单一指标进行衡量,如,戈式指标(金融相关率)、麦氏指标(货币负债与国民生产总值的比率)等。随着Mckinnon(1973)[2]和肖(1973)[3]提出“金融抑制论”和“金融深化论”,相关学者对于以发展中国家或地区为研究对象的金融发展理论有了共识。20世纪初,King和Levine(1939)[4]建立一种包括发展中国家和发达国家在内的一般金融发展理论。在此基础上,Quinn和Dennis(1997)[5]提出了金融自由化程度评价指数,Levine和Zervos(1998)[6]给出了评价金融市场发展水平的度量体系,世界银行也于2001年给出了评价地区金融发展水平的指标体系[7]。但是,国外对于地区金融评价应用最为广泛的方法还属伦敦金融城发布的“全球金融指数(GFCI)”[8]。该指数于2007年开始对全球范围内的46个金融中心进行评价,由特征指标和问卷调查两部分合成总指数。其中,前者由外部来源数据构成,而后者则代表了公众的主观评价。此外,Lanyi和Saracoglu (1983)、L.Guiso et al. (2004) 等学者也做了相应的研究。

国内学者对于地区金融发展水平的评价主要借鉴了地区金融相关比率这一指标的构建思路。如,支大林和祝晓波(2004)[9]将地区金融相关比率定义为地区金融资本总量占该地区全部资本总量的比例,然后据此进行比较分析。周立(2004)[10]则把各地区银行存贷款数据作为金融资产的衡量指标,使用地区银行存贷款合计占地区生产总值的比例作为衡量地区金融发展程度的依据。赵楠(2007)[11]对地区金融相关比率指标的设置进行了原因分析,认为周立(2004)的方法相对合理,并在此基础上对我国各地区金融业的发展规模、扩张程度和内在差异进行了比较研究。另外,还有很多学者在研究中都使用了麦氏指标,但是陈平和李广众(2000)[12]发现,中国的麦氏指标值远大于许多金融发达的西方国家,这显然是不合理的。2009年5月,综合开发研究院发布了CDI中国金融指数[13],该指数按照全球金融指数的构造思路,结合我国金融发展的实际情况,构建了涵盖金融产业绩效、金融机构实力、金融市场规模和金融生态环境等四方面内容的指标体系。

综合现有文献,可以发现,大多学者还是专注于如何使用指标更准确的度量地区金融发展水平,对于评价方法的研究有所欠缺。而且,在现有成果中,很多学者都得出了以下结论:由于地区间具有不同的运行效率、金融市场文化和宗教信仰、金融市场容量和金融结构以及政府政策等,使得各地区间金融发展水平存在较大差异。这一结论更凸显了评价方法的重要性,因为在地区金融评价中,涉及到两个评价要素:评价者和被评价对象。从评价者角度看,由于经验和知识背景等方面的原因,评价者对被评价对象的理解和认识程度往往有所差异,可能不如被评价对象自身清楚。比如,在CDI中国金融指数构造中,其中一部分是问卷调查,需要评价者对全国各金融中心进行主观打分,由于个人的知识体系、认识范围等因素的差异,打分往往因人而异。即使是客观指标的部分,前述文献也已指出,不同学者所选择的指标千差万别。这种“主体式”的评价方法往往会使评价结果不被评价对象所接受或认可,从长远角度考虑,这是消极的。从被评价者角度看,不同地区所拥有的资源禀赋、政策条件等互不相同,造成地区间对于金融发展水平的认识或对金融发展规划的制定等产生差异。因此,评价一个地区的金融发展水平,地区本身毫无疑问是最具有发言权的。综上所述,笔者认为,为了避免这种情况的发生,就有必要让被评价对象参与评价过程,使得评价结果更加客观、合理。

基于上述原因,本文对传统的评价方法进行了改进,拟采用基于“主客体协作”的评价方式对地区金融发展水平进行度量。涉及到的核心问题有两个:(1)如何合理的确定被评价对象的意见,即如何准确量化每个地区对自身金融发展水平的评价值;(2)如何正确处理被评价对象的意见,使得评价结论是科学可信的。基于此,下文将采用主客体协调的评价方法对地区金融发展水平进行分析,以期能更好的体现我国的地区金融发展水平。

2. 基于主客体协作的地区金融发展水平评价理论

在实际评价过程中,倘若存在可能,各个地区总会对最后的评估结果施加影响,或是根据本身的特点最大化自身在评估过程中的优势,或是通过自己的影响尽量最小化其他地区的总体优势。本文将根据这个特点量化每个地区自身金融发展水平的评价值,并据此进行地区间的比较。

2.1基于客体的地区金融发展水平评价理论

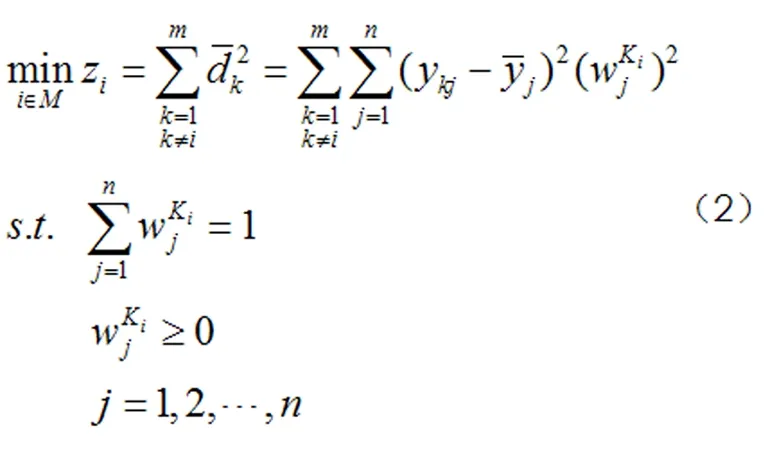

基于客体的地区金融发展水平评价理论需要考虑两个方面的内容:一是客体希望自身的评价值离理想值越近越好,二是在考虑自身评价值的情况下,还需要考虑其他地区的评价值,使其远离理想点。因此,首先构造下述模型:

(1)

wij≥0

i=1,2,…,m;j=1,2,…n

。

其次,各个地区在评价的时候还需考虑其他地区的评价值,同样希望通过改变指标权重的大小使其远离理想值,从而使自身在所有地区中占据优势地位。因此,还需构造下述模型:

其中,M={1,2,…,m},N={1,2,…,n},Ki=M-{i}。

最后,综合前述两个模型,使得每个地区都既遵循自身优势最大化原则,同时使得其他地区的优势极小化。得到的权重为:

2.2 基于主体的地区金融发展水平评价理论

基于主体的地区金融发展水平评价理论需要重点关注指标权重的确定,目前的相关研究成果大多采用AHP法或是因子分析法等多元统计方法确定。笔者认为,基于主体的地区金融发展水平评价核心要点为评价主体对地区金融水平的认识,从而在此基础上判断哪些因素是具有重要影响的,哪些因素的影响是次要的。因此,本文在进行基于主体的地区金融发展水平评价时,采用AHP法确定不同指标的权重。

2.3 基于主客体的地区金融发展水平评价理论

地区金融发展水平评价包括了基于主体的地区金融发展水平评价和基于客体的金融发展水平评价。因此,在合成总发展水平时,需要考虑两者的权重。笔者认为,不管是从主体的角度还是从客体的角度,其评价基础均是衡量地区金融发展水平的指标体系。两者的结论不同时视角不同引起的,而非评价基础不同。因此,不妨设两者的重要性是相同的,即按等权处理。

3. 基于主客体协作的地区金融发展水平评价

3.1 指标体系的确定

根据CDI中国金融中心指数的编制,以及赵楠[11]等学者的研究,本文将金融发展水平指标体系分成三个层次。分别从金融产业规模、金融市场规模和金融市场环境三方面描述地区金融发展水平。

金融产业规模指的是该地区金融发展水平中的总量状况。考虑到金融发展与经济发展的密切关联性,本文选取了以下3个指标:(1)金融相关比率。该指标用来衡量该地区金融发展的总量规模和深化程度。计算公式为地区金融资产与地区金融机构存款之比;(2)当年该地区金融市场筹资总额;(3)保费收入。

金融市场规模主要反映地区金融发展水平中的金融结构流量以及市场竞争程度等基本情况,此部分共选取了5个指标。(1)地区金融机构票据业务额,该指标反映金融机构间相互业务的活跃程度;(2)非四大国有商业银行贷款占比。该指标用来衡量金融部门之间的竞争程度;(3)保险深度和保险密度。前者是保费收入与地区GDP之比,后者是保费收入与地区总人口之比。这两个指标衡量的是地区保险市场的发达程度;(4)本外币存款余额,该指标用来反映地区的储蓄能力;(5)地区证券市场交易总额,该指标反映了地区股票市场的活跃程度。

金融市场环境指的是该地区的经济情况、社会情况、市场化进度、政府执行水平和法治水平等情况。本文选取了以下5个指标:(1)人均国民生产总值,该指标既体现了地区整体的经济实力,又可以控制人口变量来体现地区经济的特点;(2)城市化进度。该指标反映社会发展情况;(3)人均中长期贷款额,该指标用来反映居民的金融信用意识;(4)政府与市场关系指数和法律制度环境指数。这两个指数分别描述了地区的政府执行水平和法治水平。

3.2 数据说明及来源

金融产业规模的3个指标数据来源于《中国金融年鉴》和《中国保险年鉴》。金融市场规模的5个指标中,地区金融机构票据业务额来源于《中国区域金融运行报告》,保险深度和保险密度根据《中国保险年鉴》上的相关数据计算得到。银行贷款数据和本外币存款余额则来自《中国金融年鉴》。最后,在金融市场环境的5个指标中,人均国民生产总值和城市化进程的数据来自于《中国统计年鉴》。另外,由于最新的政府与市场关系指数和法律制度环境指数尚未公布,本文根据《中国市场化指数——各地区市场化进程报告》(1998-2012)采用线性拟合进行预测,人均中长期贷款额的数据根据《中国金融年鉴》中的相关数据计算得到。

3.3 我国地区金融发展水平的实证分析

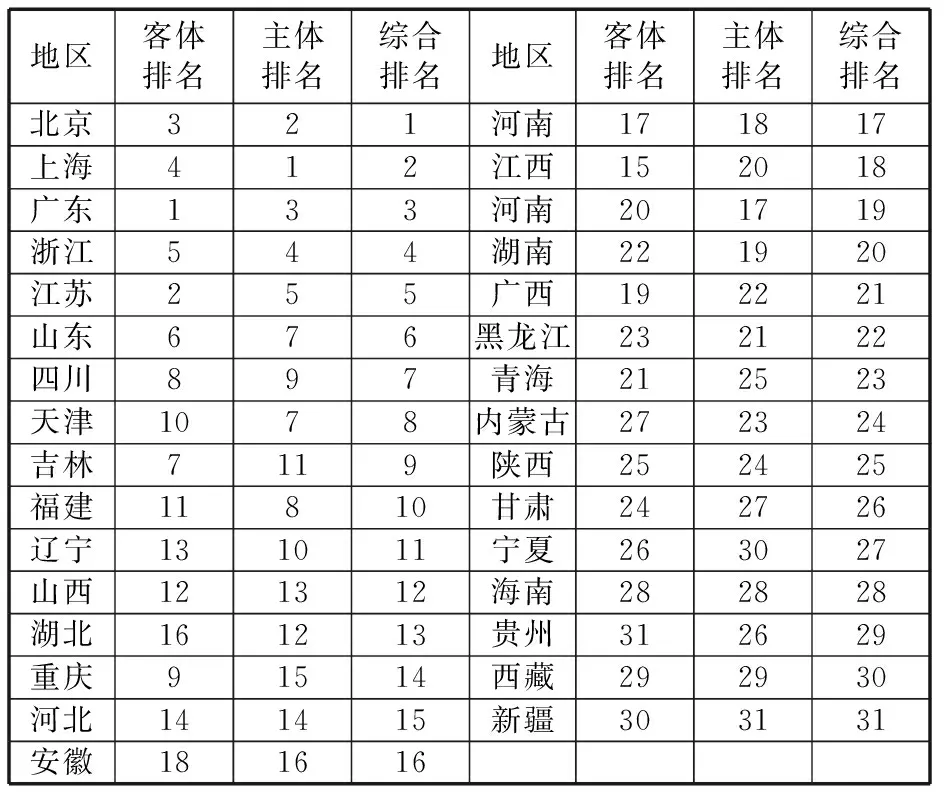

首先,分析排名靠前的地区在2012年所表现出的特点。从表1可以看出,若地区金融发展水平是基于客体排名的,即地区拥有指标权重的决定权,那么,广东省在2012年的地区金融发展水平上将位列全国第一。原因有两方面:一方面是广东省在2012年融入资金7.8亿元,而上海几乎没有任何的新增融入资金,北京更是流出了49.7亿元的资金。同时,随着珠三角地区成为国家级金融综合改革实验区,广东省的金融市场环境也得到了明显的改善,这些因素都能进一步掩盖其相对于北京、上海等地区的规模弱势。江苏省的情况与广东省类似,其在2012年资金净融入为16.4亿元,高居全国第一。同时,对于金融生态环境中存在的问题也进行了较大的整顿,效果较为明显。

表1 基于主客体协作的地区金融发展水平评价结果

与上述两个地区的情形相对的是北京和上海地区,尽管这两个地区在2012年资金净流出明显,但是依靠着其总量和规模的优势,继续在全国保持领先地位。除此之外,北京和上海地区的保险业在2012年继续稳健发展,保险密度高居全国前两位,这也在一定程度上提高了北京和上海地区的金融发展水平。与前面四个地区存在较为明显的优势与劣势不同,浙江省在2012年的表现较为稳定。不管是地区金融产业规模、市场规模,还是金融市场的环境都在提升。

其次,在排名中下游的地区中,因为主体排名较差从而影响地区总体排名的典型地区有:吉林、重庆、广西、青海、宁夏等5个地区。但是,每个地区的潜在原因不尽相同。其中,吉林的客体排名明显高于主体排名是因为其在金融相关比率、金融市场筹资总额等指标上较其他地区有明显的提升,因此,在基于客体的地区金融发展水平评价中,金融产业规模子体系的权重明显较高,从而有利于自身排名的上升。重庆地区的客体排名较高则得益于其在保险深度和保险密度两个指标上的明显改善,这可能是跟2012年重庆实现了农业保险的全覆盖相关。另外,广西地区和青海地区则主要是由于融资结构更趋多元化、债券融资迅速增长,使得其在金融市场筹资总额和金融机构票据业务额等指标有较为明显的上升。最后,宁夏地区在2012年较好的整顿了金融市场秩序,相对更多的吸引了外来资金的流入,保证了其客体排名可以相对较高。

最后,分析主体排名对地区金融发展水平的影响。同样,从表1中可以看出,共28个地区或因主体排名或因客体排名而对其最后排名造成了影响。其中,17个地区因为主体排名偏高,从而使得该地区的最后排名也偏高,较为明显的有天津、湖北、贵州、湖南、河南和黑龙江等地。这说明,地区金融发展水平评价若采用传统的评价方法,即由评价主体决定指标的权重,或者是根据自身的认识对各个地区进行主观评价,那么,可能会出现因个体的认识不足,抑或是因对各地区最新的发展趋势掌握不足,从而造成评价结果有失偏颇。

4.结论

由于传统的地区金融发展水平评价都是从主体角度进行考虑的,即评价主体决定指标体系与指标权重,从而使得评价结果受个人认知能力、认知范围和认识时限影响明显,往往不易被评价对象所接受。本文针对这一情况,建立了基于主客体协作的地区金融发展水平评价模型,对2012年全国31个地区的金融发展水平进行了评价,得到以下结论:

(1)北京和上海两个地区依靠着其总量和规模的优势,继续在全国保持领先地位。但是,若地区金融发展水平是基于客体排名的,即地区拥有指标权重的决定权,那么,广东省在2012年的地区金融发展水平上将位列全国第一。

(2)吉林、重庆、广西、青海、宁夏等5个地区因为主体排名较差,从而影响了其在全国金融综合发展水平中的排名。结合客观排名,可以发现每个地区的潜在因素不尽相同。其中,吉林在金融相关比率、金融市场筹资总额等指标上较其他地区有明显的提升,从而使其客体排名明显高于主体排名。重庆地区的客体排名较高则得益于其在保险深度和保险密度两个指标上的明显改善,而广西地区和青海地区是因为其在金融市场筹资总额和金融机构票据业务额等指标上有较为明显的改善。最后,宁夏地区在2012年较好的整顿了金融市场秩序,相对更多的吸引了外来资金的流入,保证了其客体排名可以相对较高。

(3)在全国31个地区中,共28个地区或因主体排名或因客体排名而对其最后排名造成了影响。其中,17个地区因为主体排名偏高,从而使得该地区的最后排名也偏高,较为明显的有天津、湖北、贵州、湖南、河南和黑龙江等地。表明地区金融发展水平评价若采用传统的评价方法,那么可能会出现因个体的认识不足,抑或是因个体对各地区最新的发展趋势掌握不足,从而造成评价结果有失偏颇。

参考文献:

[1]吴敬琏. 当代中国经济改革教程[M]. 上海:上海远东出版社, 2000.

[2]Mckinnon, R.I. Money and Capital in Economic Development [M]. Washinggton: Brooking Institution, 1973.

[3]爱德华.肖. 经济发展中的金融深化[M]. 上海:上海三联书店,1988.

[4]King, R., Levine R. Finance, Entrepreneurship and Growth: Theory and Evidence [J]. Journal of Monetary Economics, 1993(3): 523-542.

[5]Quinn R., Dennis P. The correlates of change in international financial regulation[J]. American Political Science Review, 1997(91):531-551.

[6]Levine R., Zervos S. Stock markets, banks and economic growth[J]. The American Economic Review, 1998(88):537-558.

[7]World Bank. Finance for Growth: Policy Choices in a Volatile World[M]. New York: Oxford University Press, 2001.

[8]City of London Corporation. The Global Financial Centres Index 14. London: The Z/Yen Group, 2013.

[9]支大林,祝晓波. 区域产业结构变迁中的金融结构因素分析[J]. 东北师大学报(哲学社会科学版),2004,(2):62-68.

[10]周立. 中国各地区金融发展与经济增长[M]. 北京:清华大学出版社,2003.

[11]赵楠. 中国各地区金融发展的统计学描述[J]. 统计研究,2007,(7):34-40.

[12]陈平,李广众. 经济增长中金融体系作用的功能分析[J]. 中山大学学报(社会科学版),2005,(5):6-10.

[13]综合开发研究院. 中国金融中心指数报告(第五期)[OL]. http://www.cfci.org.cn/JRPJ.htm, 2013.05.

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

西安工程大学学报(2016年3期)2016-06-05 09:26:35

中国工程咨询(2016年10期)2016-01-31 03:12:10

心理科学进展(2015年5期)2015-02-26 07:07:54

中国外汇(2015年11期)2015-02-02 01:29:25

西南交通大学学报(社会科学版)(2014年4期)2014-02-28 19:41:42

西南交通大学学报(社会科学版)(2014年4期)2014-02-28 19:41:42