并购支付方式影响我国上市公司并购绩效的实证研究

——基于事件研究法与财务报表分析法的比较研究

2014-08-02 09:42:17刘佳音天津大学天津300072

电子科技大学学报(社科版) 2014年1期

□赵 息 刘佳音 [天津大学 天津 300072]

并购支付方式影响我国上市公司并购绩效的实证研究

——基于事件研究法与财务报表分析法的比较研究

□赵 息 刘佳音 [天津大学 天津 300072]

分别采用事件研究法以及财务报表分析法,针对2009年进行并购交易的上市公司,考察了股票支付方式和现金支付方式对最终并购绩效的影响。得出的基本结论是:不同于国外同类研究的实证结果,我国上市公司中,股票收购公司在首次宣布并购公告后股价出现超额波动,而现金收购公司只能获得正常收益;从财务绩效角度来看,股票收购公司能够获得短期的财务绩效改善。值得注意的是,采用事件研究法和财务报表法得到的结果具有一致性。

并购支付方式;并购绩效;事件研究法;财务报表分析法

美国著名经济学家、诺贝尔经济学奖获得者George J oseph S tigler曾在《通向垄断和寡占之路——企业并购》中说:“纵览美国著名大企业,几乎没有哪一家不是通过某种方式、某种程度的兼并而成长起来的,几乎没有一家大公司是主要靠内部积累成长壮大的”。据国内创业及股权投资领域权威研究机构——清科研究中心2012年年初发布的统计数据显示,2011年中国并购市场共完成1157起并购交易,披露价格的985起,并购交易总金额达到669.18亿美元。与2010年完成的622起案例相比,同比增长高达86.0%,并购金额同比增长92.3%。可以毫不夸张的说,中国企业已经进入一个并购的年代。

在并购的过程中,支付方式是影响收购企业的资本结构的一个重要因素,资本结构又会影响资源配置效率,与公司治理结构、企业战略和企业价值之间存在深刻的内在联系。目前的支付方式主要有:现金支付、股票支付、资产置换支付、承担债务支付、债权支付以及混合支付方式。这其中,现金支付占到50%以上的比例,是当前最主要的支付方式。不同的支付方式直接影响到企业的资本结构,而并购也是企业进行资本结构调整的一个动态过程,通过研究不同支付方式对企业并购绩效的影响,能帮助我们深入考察企业资本结构对价值效应的影响,解释企业并购绩效差异,科学引导企业利用并购这一资本结构调整的机会,优化企业价值。

一、文献综述

目前国外学者对不同支付方式影响并购绩效的研究主要集中在考察股票市场上的并购超额收益变动,实证方法主要采用事件研究法。支付方式影响超额收益的理论主要涉及到税务因素、信息效应及信号理论。根据这三种理论,现金收购向投资者传达了收购方的现有资产可以产生较大的现金流量这一利好信息,反映了收购者对于收购公司的盈利性拥有信心,因而能带来超额收益;而股票支付暗示了自身股票被高估的信息,是对收购前景的不良信号,会带来负向超额收益。这一理论得到了大多数国外学者的证实。Travlos[1]、Wansley,Lane和Yang[2]、Loughran和Vijh[3]等使用股票价格数据对支付方式与并购价值效应进行实证研究,发现以现金支付能为收购公司在并购前和并购后带来正的异常收益,而股票支付的收购公司的异常收益为负。Franks,Harris和Mayer对在美国和英国支付方式在收购中的影响进行了比较,发现不同支付方式对超额收益的影响存在显著的国别差异[4]。

相比而言,国内研究主要集中在对各种支付方式进行理论分析,对与并购支付方式效果的实证研究非常匮乏,实证结果也存在较大的差异。李继伟综合运用事件分析法和财务分析法对上市公司并购支付效果进行分析[5]。结果发现:无论是从市场绩效方面还是财务绩效方面来看,不同支付方式收购方样本组之间的差异并不显著,并且发生并购事件公司的财务绩效与市场绩效无显著相关性。毕金玲、李文佳采用事件研究法得到了与国外研究者一致的结论,并进一步证明了事件研究法对中国股市的并购绩效研究的适用性[6]。然而,更多国内学者认为超额收益法的运用严重依赖有效市场的理论假设,而中国这一市场的有效性还存在争议,因此用财务数据来衡量公司绩效更为合适。如国内学者朱磊,谭剑和王旭就采用了现金流量数据考察了不同并购支付方式对并购绩效的影响。得到的结果不同于采用事件研究法得到的结果,他们的结果表明并购公司无论采用现金支付、股票支付还是其他方式,对并购公司股东财富没有显著影响[7]。邢天才,贺铟璇则发现,不同并购支付方式下的财务绩效具有暂时效应[8]。

由于选取的评价方式不同,会产生不同甚至截然相反的研究结果。因此,为了更客观全面地考察不同支付方式对并购绩效的影响,本文分别采用事件研究法和财务报表分析法来考察企业并购的股市绩效和财务绩效,旨在对并购支付方式效果做一个系统、完善的评价,反映不同支付方式对并购绩效的影响。

二、研究方案设计及实证检验

(一)数据来源及样本选取

样本数据全部来源于2009年间,这为研究并购后两年的公司财务业绩的变化提供了足够长的一段期间。目前在中国实施并购最常用的方式为股票支付和现金支付,虽然研究其他方式对并购的影响也很有意义,但是由于09年内采用其他方式并购的公司数目很少,研究缺乏统计意义,因而本文仅仅聚焦于现金和股票支付方式。数据剔除了一年内进行过多次并购交易的公司,以及所有的ST,PT公司,最后得到72个样本,其中现金支付并购的公司占42个,进行股票支付的公司占30个①。

(二)股市绩效的实证结果

1.事件研究法

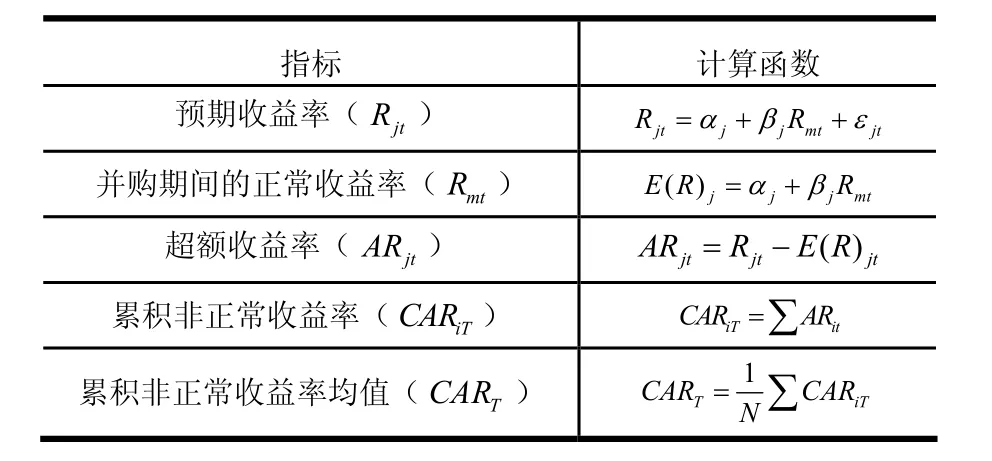

根据有效市场理论,市场能够迅速、有效地反映有关公司价值的信息,在有效市场中,股价反映了公司内部的经营、财务状况[5]。在此前提下,可以通过考察股价对公司并购公告消息的反应,来检验公司并购的效果。根据这一理论,本文采用事件研究法来研究并购公司的股票价格行为,考察并购带来的股市绩效。首先选择首次宣布并购交易的前20天和后40天(-20,40)作为研究并购引起股价变化的事件期;另外选择一段不会受到并购事件影响的干净期(-420,-40)来估计预期收益率②。具体的指标以及计算函数见表1。

表1 事件研究法的指标以及计算函数③

2.累积非正常收益率(CAR)的实证结果

首先利用CAPM模型回归得到常数项,以及敏感系数β,两者均值分别为0.0007和1.0697。回归的拟合优度均值为0.54,拟合优度较高;并且CAPM模型回归的t值和F值都远远大于2,回归系数和方程都在5%水平上显著。因此我们认定变量间存在显著的线性关系,可以利用该模型计算期望收益率。

表2 累积非正常收益率(CAR)描述性统计量

利用期望收益率,通过计算超额收益(AR),进一步得到累积非正常收益率(CAR)。将整个事件期细分为形成期(-20,-1)和检验期(1,40),分别对三个期间的累积非正常收益率进行描述性统计如表2所示。在形成期,相比于现金收购,股票收购获得较高的非正常收益(0.1477);而在检验期,两者差异不大;整个事件期内,股票支付获得的超额收益远高于现金支付。

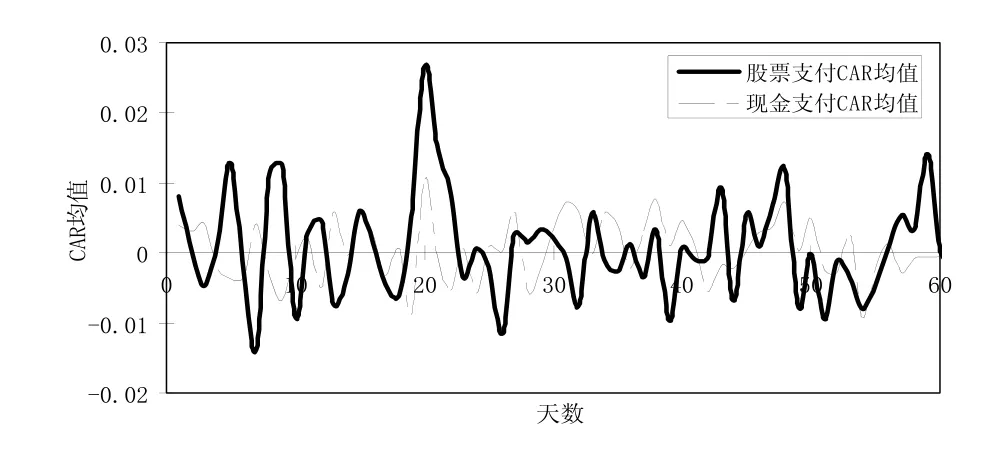

图1显示了股票支付组和现金支付组的CAR均值在整个事件期内的逐日走势图。由图中我们可以清晰地看到,两种支付方式在首次宣布并购日的前20天CAR均值波动较大,在宣布并购的前一天,即第20天,CAR达到最高点,之后急速下降,在后四十天波动减缓。值得注意的是,股票支付组的CAR波动幅度大于现金组。

图1 不同支付方式的CAR均值逐日走向

为了进一步观察这种变动的显著性,我们对累积非正常收益率进行了分组T检验,如表3所示。可以明显的看出股票支付在形成期的CAR显著不为零(0.0072),在检验期的CAR不显著(0.2041),从整个事件起来看,CAR在10%水平下显著(0.0724),即股票支付能带来正向的超额非正常收益;而现金支付组在这三个期间内的超额非正常收益都不明显。因此我们可以认为,采用股票支付能在并购前期为企业带来超额收益,这种收益在首次宣布并购的前20天尤为明显;而采用现金支付的公司只能获得正常收益。

表3 累积非正常收益率(CAR)的T检验

最后,我们采用方差分析中的LSD方法,对股票支付和现金支付两个组别在整个事件窗内的CAR均值进行了比较,结果发现组间方差分析的F值为4.37,显著性为0.039,说明差异性在5%水平上显著,可以认定采用股票支付与现金支付的股市绩效显著不同,这一结论支持了Travlos[1]等国外学者的研究结果。

(三)财务绩效的实证结果

1.财务报表研究法

利用上市公司公布的财务指标,运用主成分分析从多个指标中找出起支配作用的共同因子,从而抓住主要问题,以较少的变量进行定量分析,对不同并购支付方式下的财务绩效做出评价。在采用财务报表数据评价并购的财务绩效时,按照以下步骤进行:

(1)选取并购公司并购前一年和并购后两年年报报表中的若干指标建立指标体系。

(2)将指标标准化处理,得到新的指标体系,将新指标按并购前一年F−1、并购当年F0、并购后一年F1和并购后第二年F2分别作因子分析,构造出四个综合评价函数。根据这四个综合得分函数计算出各样本公司并购前后年度的综合得分,然后计算均值,用来代表各年度并购绩效的平均水平。

(3)对比并购前后各公司的综合得分的变化情况来分析公司并购的绩效,并采用T检验考察财务绩效的变动是否在统计上显著,最后分析比较不同并购支付方式对并购绩效的影响。

2.指标选取和数据处理

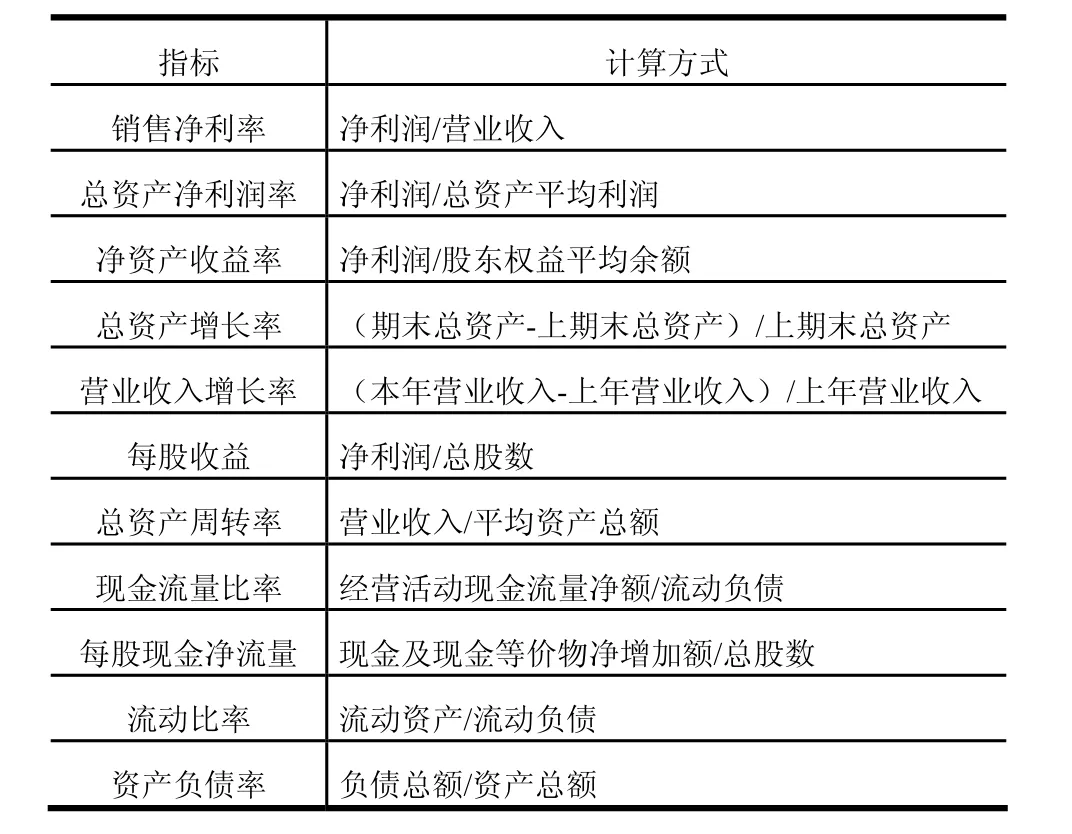

本文选择了11个指标,分别体现了公司盈利能力、发展能力、股东获利能力、现金流量能力以及偿债能力,通过这11个指标我们可以全面考察公司在并购之后的财务绩效变化,如表4所示。

寿司是捡来的,可是待遇比谁都好,像个“千金大小姐”,原因是它太有吸引力了!我一见到它,就满脑子都是它了,忘了家里的鹩哥、乌龟。

表4 财务报表数据

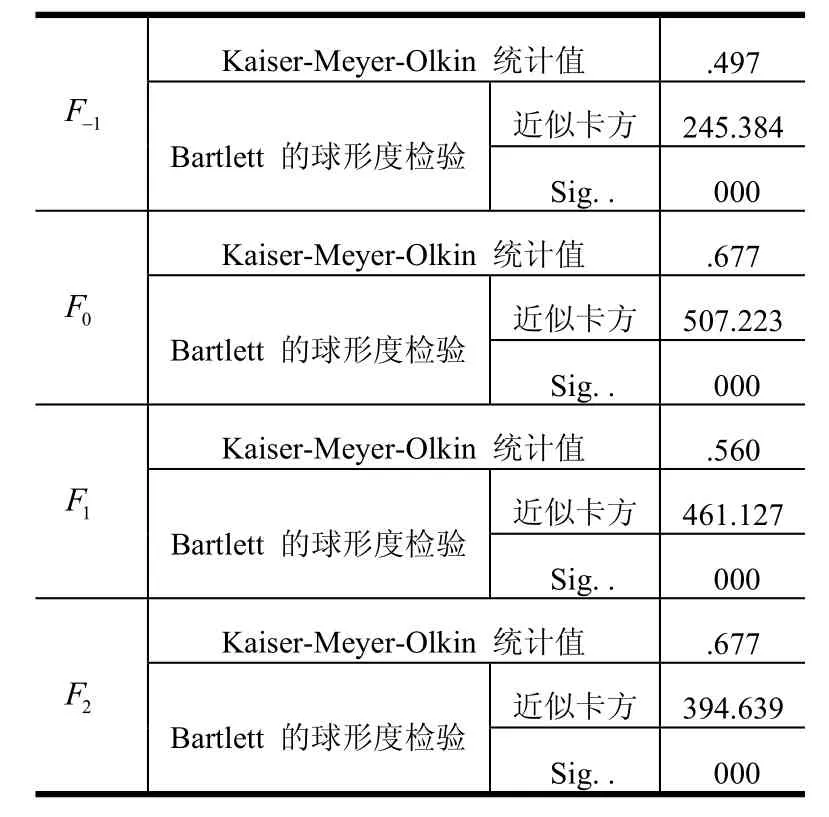

3.KMO和Bartlett’s检验

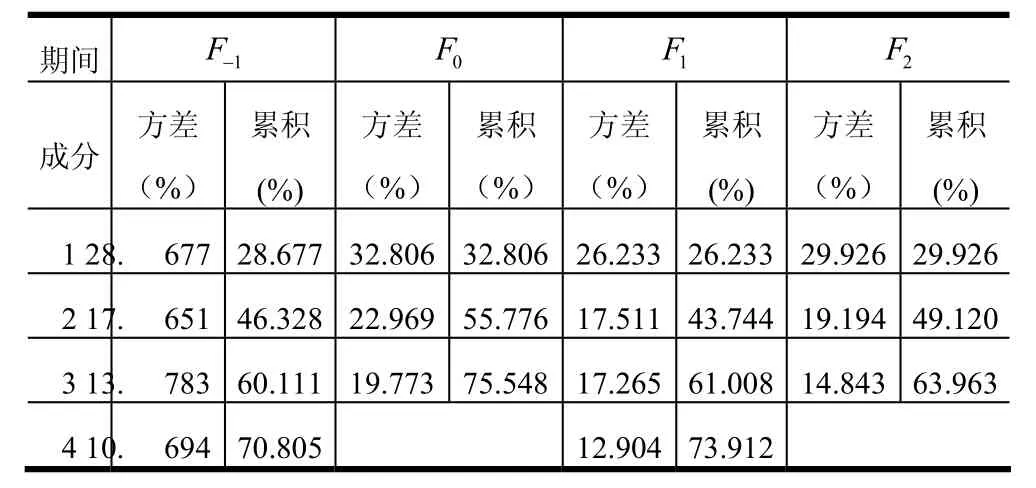

本文借助统计软件SPSS,依据因子分析方法对11个指标的原始数据进行分析。首先对数据进行KMO和Bartlett’s检验,以判断数据是否适合进行因子分析。由表5的检验结果,我们看到除了并购前一年的KMO抽样适度测定值统计量小于0.5,其余各年均大于0.5;Bartlett球度检验统计量为108,足够大,显著性指标为0。检测值达到因子分析的可行标准,所选因子数据适合进行因子分析。由于总资产周转率在并购前一年和当年的方差解释度不够高,因而在第一年排除该比率。

表5 KMO和Bartlett’s检验

4.因子的提取

表6为旋转后的方差累积贡献率。其中并购前一年和并购后一年提取了四个主要因子,方差累积贡献率分别达到了70.805%和73.912%;并购当年以及并购后两年提取了三个主要因子,方差累积贡献率分别达到了75.548%和63.963%。

表6 因子分析的解释总变量

5.财务指标综合得分变动分析

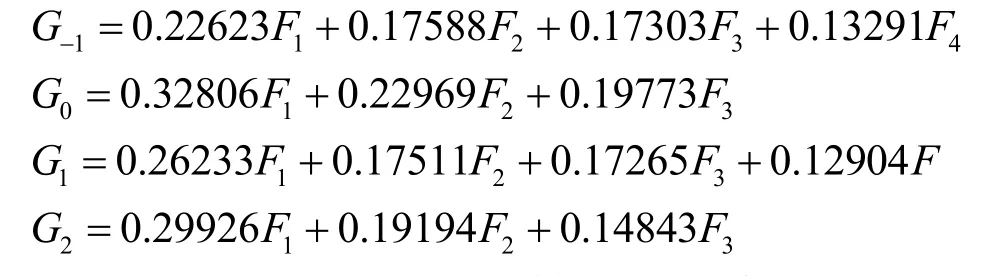

在因子分析的基础上,以方差贡献率为权数进行加权平均,得到了并购前一年、并购当年、后一年以及后两年的综合得分函数,分别为G−1,G0,G1以及G2,具体函数式如下:

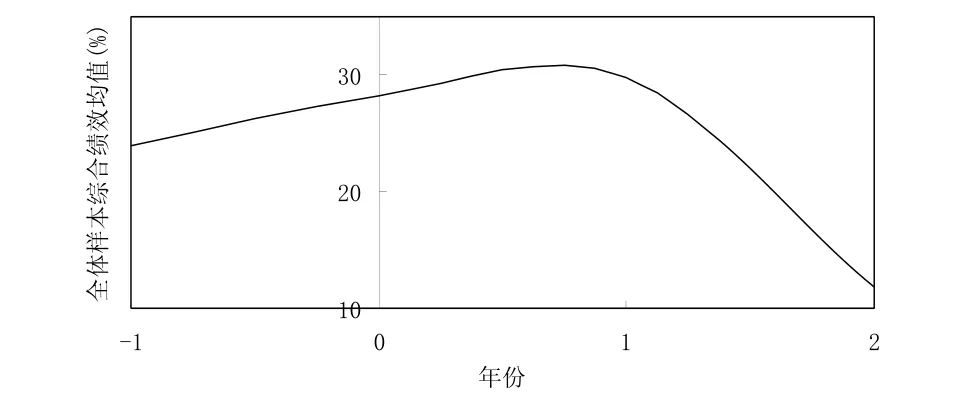

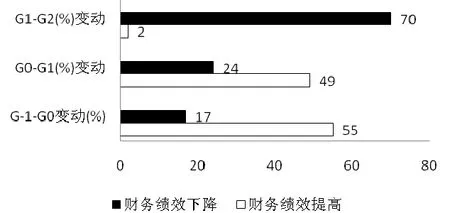

根据SPSS输出的成分系数得分矩阵,我们就可以算出每一家并购公司分别在并购的四个年度的期末财务报表数据综合得分。图2为全体样本公司在四个期间的综合绩效得分均值变化情况,可以看出,在并购当年财务绩效上升,财务绩效最高点出现在并购当年年末,而到了第二年财务绩效就出现下降,甚至低于并购前一年的绩效得分。图3为并购当期,并购后第一年以及第二年,这三个考察期内收购公司综合得分的变动差异。由图可以直观地看到,收购当期与收购前一年的绩效变化很大,财务绩效得到改善的公司样本个数为55家,也就是说近80%收购公司的财务绩效都得到了改善;在并购后一年,财务绩效上升的样本数量为49;到了第二年,近乎所有的样本公司财务绩效出现下降。

图2 全体样本并购前后绩效均值走势图

图3 收购公司绩效变化比例图

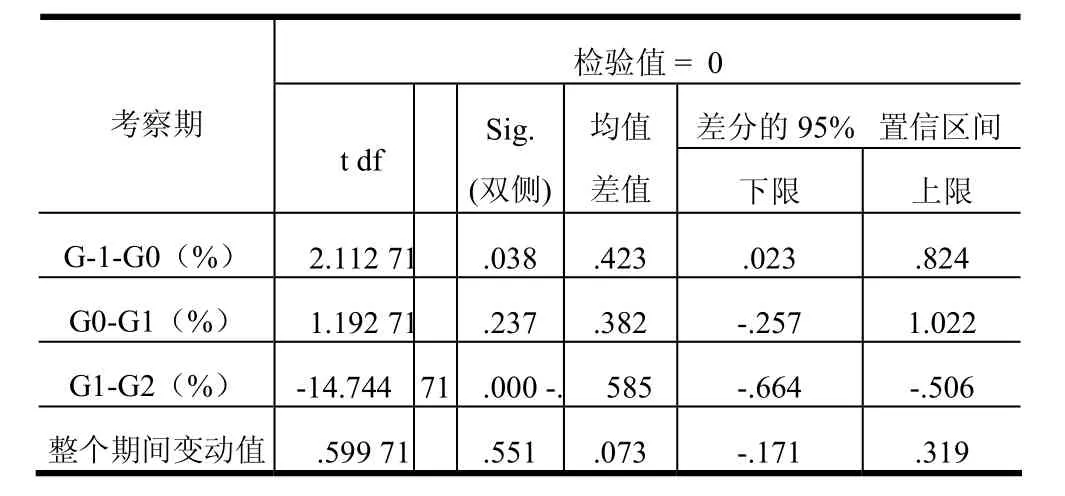

表7 综合得分变动率T值检验

6.财务指标分组检验

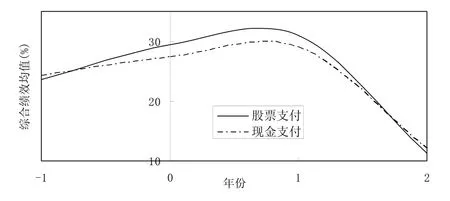

为考察不同支付方式的财务绩效差异,我们将全体样本分为股票支付组和现金支付组进行分析。图4为并购前一年、并购当年以及并购下一年这三个期间,采用不同收购支付方式的财务绩效均值变化,我们发现,两条曲线的走向基本一致,在股票支付方式下,财务绩效的改善程度更高一些。

图4 不同支付方式绩效均值走势图

表8 分组T检验结果

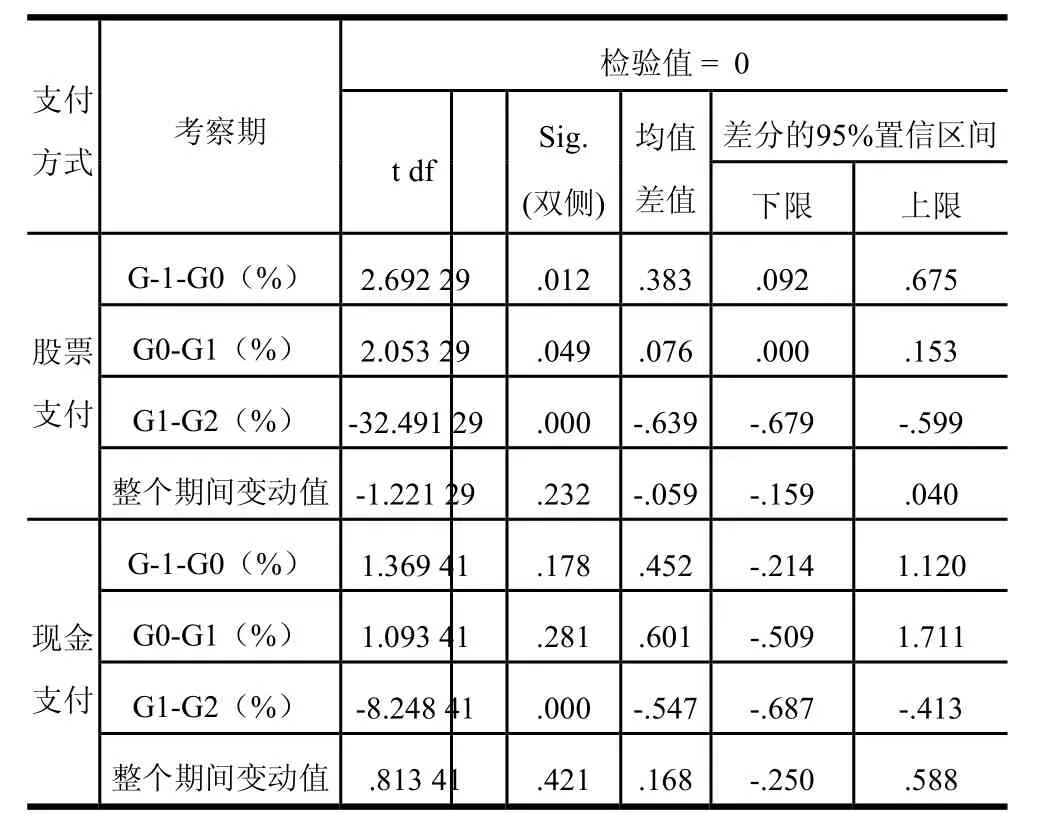

接下来,本文对不同支付方式下的财务绩效变动分别进行了T检验,如表8所示。在股票支付情况下,在并购当年以及并购下一年的财务绩效改善很明显,但到了第二年,财务绩效变差,并且在1%水平上显著,因此从整个期间来看,财务绩效的变动并不显著;在现金支付情况下,在并购当年以及并购下一年的财务绩效变动不明显,到了第二年,财务绩效变差,并且在1%水平上显著,整个期间而言,财务绩效的变动并不显著。可以看出,股票支付方式在并购当年和下一年能够提高公司财务绩效,现金支付方式在当年以及下一年对公司财务绩效的影响不大,这一结论与邢天才、贺铟璇[8]的研究一致;而在并购第二年,无论采用什么支付方式,财务绩效都会下降,使企业的财务状况回归到并购之前的水平,这说明并购带来的财务绩效具有短期效应。

三、实证结论

本文分别采用事件研究法和报表分析法来考察并购企业的股市绩效以及财务绩效,得出以下主要结论有:

第一,根据事件研究法,在两种支付方式下,并购方的股价变动的超额变动都为正。在股票支付方式下,并购公告前期的超额变动明显,在公告后期显著性减弱,在整个期间内,能获得显著的正向累计超额收益;而对于现金收购公司,在形成期、检验期还是整个事件期,超额变动在统计意义上都不显著。因而可以认为,不采用同支付方式进行并购的股市绩效有显著差异,股票收购公司能够获得超额收益,而现金收购公司只能获得正常收益率。不同于西方大多数研究得到的“现金支付方式得到正向超额收益,短期并购效果较好;而股票支付会产生负向收益,并购效果差”[1],本文的实证结果表明:在短期内,股票支付公司能够在股市上获得超额收益,形成这一结果的原因可能是因为收购市场有着高度竞争的本质,现金支付中获得的税负效应被抵消[8]。

第二,当采用财务报表法分析并购绩效时,本文发现:总体而言,并购活动并不能为收购公司带来长期绩效的提高,我国上市公司进行的并购活动短期绩效改善作用较明显,这一结果与之前的研究结果一致。长期绩效改善不明显的原因可能是因为财务重组性并购和投机并购在我国上市公司中更普遍。从财务报表绩效来看,绝大多数的收购没有改善上市公司的财务状况。值得注意的是,在我国的上市公司中,股票支付收购更能够改善企业的财务状况,而现金支付的财务绩效并不明显,其原因可能是股票收购意味着引入投资者改善公司治理,是收购公司未来发展前景乐观的信号,因而投资者普遍看好股票收购。并且股份支付的现金流节约和股权结构改善带来的绩效增加效应更加明显,远远超过了现金支付的纳税协同效应,信息不对称理论和信号理论带来的绩效增加效应。

第三,采用事件研究法和财务报表分析法研究并购绩效得到的结果是近乎一致的:即股票收购能够显著改善收购方的绩效,而现金收购公司不能取得正向的并购绩效。这也说明事件研究法目前能够适用于中国的并购研究,该方法能与财务报表分析法结合,相互补充,全面考察并购带来的股市绩效以及财务绩效。

最后,从本文的实证结果来看,虽然并购在短期内能够改善企业的绩效,但长期看来这一效果并不明显,这一点既体现在外部市场股价的超额变动上,也体现在公司内部的财务报表上。究其原因有以下几点:一是很多上市公司仍在追求所谓的规模效应而盲目地进行收购兼并,却不注重资产的质量和盈利能力,因而其并购规模虽然很大,但对企业的盈利能力影响很小;二是许多并购活动只是一种财务、业务上的简单组合,很多企业不注重并购后期的经营重组,缺乏经营战略、企业文化制度以及人事制度上的融合[5]。

注释

①数据来源:国泰安数据服务中心http://www. gtarsc.com

②选用市场模型法估算预期收益率,该模型建立在假定资本资产定价模型(CAPM)成立的条件下。

③Rjt是第j家样本公司在第t天的日收益率,Rmt是第t天市场组合的收益率;αj和βj是回归系数,经济含义为:αj是计量在整个期间内无法用市场因素来解释的平均收益;βj体现了j公司的股票收益率对市场组合收益率的敏感程度;εjt是随机误差项;N为样本公司个数。

[1] TRAVLOS N G. Corporate takeover bids, methods of payment, and bidding firms’ stock returns[J]. Journal of Finance,1987, 42: 943-963

[2] WANSLEY J W, LANE W R, YANG H C. Abnormal Returns to Acquired Firms by Types of Acquisitions and Method of Payment[J]. Financial Management, 1983 (6): 276-299.

[3] LOUGHRAN T, VIJH A M. Do long-term shareholders benefit from corporate acquisitions?[J]. Journal of Finan ce,1997, 52:1765-1790.

[4] HARRI S R S, FRANKS J, MA YER C. Means of Payment in Takeovers: Resul ts for the U. K. and U. S [J].NBER,1987 (200): 2456-2510.

[5] 李继伟. 我国上市公司并购支付方式的实证分析[D].广州: 暨南大学, 2003.

[6] 毕金玲, 孙文佳. 我国上市公司并购支付方式效果的实证研究[J]. 湖南财政经济学院院报, 201 1, 27(133):102-109.

[7] 朱磊, 谭剑, 王旭. 基于现金流量的上市公司并购绩效研究[J]. 管理科学文摘, 2008 (4): 45-46.

[8] 邢天才, 贺铟璇. 并购特征与收购公司长期并购绩效研究[J]. 生产力研究, 2011(5): 103-104.

Empirical Test on How Payment Methods Impact Corporate Performance after Acquisition——Based on Case Study and Financial Indicator Analysis

ZHAO Xi LIU Jia-yin

(Tianjin University T ianjin 3 00072 China)

Focusing on M&A took pl ace am ong list ed c ompanies duri ng 2009, this paper e xamines the impact of payment methods on corporate performance after acquisition by adopting two methods, event study and financial indicator analysis respectively. The inspection result shows that, different from abroad research, listed companies using stock in acquisition gains a significant abnormal stock return in contrast with those adopting cash,who obtains only a normal return. One thing to be noted is that when examining acquisition performance, event study and financial indicator analysis have presented consistent results.

payment methods; corporate performance after acquisition; c ase study; fin ancial indicator analysis

F275.5

A

1008-8105(2014)01-0051-06

编辑 何 婧

2012−06−26

教育部人文社会科学研究一般项目“国企内部控制、高管权利对并购绩效的影响效应研究”(11YJA630208).

赵息(1955 −)女,天津大学管理与经济学部教授、博士生导师;刘佳音(1974 −)女,天津大学管理与经济学部博士研究生.

猜你喜欢

国画家(2023年1期)2023-02-16 07:57:00

现代经济信息(2020年34期)2020-06-08 06:02:42

中国房地产·市场版(2019年12期)2019-01-03 02:01:15

文化交流(2018年3期)2018-03-09 19:00:06

辽宁经济(2017年5期)2017-07-12 09:39:47

金色年华(2017年14期)2017-04-04 02:54:08

现代工业经济和信息化(2016年6期)2016-05-17 05:36:09

考试周刊(2016年15期)2016-03-25 04:12:42

中国当代医药(2015年31期)2015-03-01 02:08:33

中国治理评论(2014年2期)2014-03-01 03:02:29