我国文化产业上市公司经营效率的实证研究

——基于DEA-Tobit模型的两阶段分析

2014-08-02 09:42:17许立新中国科学技术大学合肥230026

电子科技大学学报(社科版) 2014年1期

□许立新 杨 淼 [中国科学技术大学 合肥 230026]

我国文化产业上市公司经营效率的实证研究

——基于DEA-Tobit模型的两阶段分析

□许立新 杨 淼 [中国科学技术大学 合肥 230026]

收集了2010年我国38家文化产业上市公司数据,运用DEA-Tobit两阶段模型进行回归分析,研究发现:我国文化产业上市公司总体上经营效率偏低,其中规模效率无效是主因;文化产业上市公司多数为规模报酬递减,提高综合效率不应只注重资源的投入,而应重点提高资源的整合利用能力;资产规模、资产周转率和成本费用利润率将显著影响企业的经营效率;股权集中度、公司上市年数以及子公司数对企业经营效率均产生负面影响,但均不显著。

文化产业; 经营绩效; DEA-T obit模型

引言

近些年来,文化产业以其独特的产业特征和高成长性吸引了全球的目光,成为越来越多的国家战略投资发展的目标。发展文化产业,一方面,从产生的社会效益来看,不仅满足了人们的精神文化需求,提高整体国民素质,而且还是一个国家“软实力”的象征;另一方面,文化产业作为一个强大的产业实体,为市场提供了丰富的文化产品,在加速产业结构调整、促进区域发展、扩大消费、增加就业等方面也带来了经济效益的增长,有助于提升一个国家的综合实力。近些年,在政府的大力扶植下,我国文化产业也得到了蓬勃的发展,并逐渐发展成为一个文化大国,但要想实现从文化大国到文化强国的转变,我国的文化产业发展也面临着不少问题。虽然政府对于文化产业的发展在宏观政策上给予了极大的支持,我国文化产业整体上也呈现出一派欣欣向荣的景象,但若抛开宏观因素,我国文化产业各企业的实际经营效率如何,又受哪些方面的影响,还可以从哪些方面进行改进等则缺乏系统的研究,这些将是本文要重点探讨的问题。

伴随文化产业的蓬勃发展,国内众多学者对于文化产业从不同的角度也都做了大量的研究,但多限于定性方面,对文化产业定量研究的却很少,至于文化产业经营绩效方面的研究则更少。目前的定量研究主要有侯艳红运用DEA超效率模型对我国24个省市文化产业效率进行了分析,是国内较早运用DEA理论对文化产业效率研究的研究者之一[1];张仁寿等运用DEA的CCR模型和DEA的“超效率”模型,根据广东等13个省市的文化产业投入产出数据,运用DEA-Solver-LV软件对文化产业投入产出绩效进行了实证分析[2];郭国峰,郑召锋优先从文化产业的投入和产出角度分别考察了我国中部六省的文化发展水平,然后用DEA对六省文化产业效率进行综合评价,最后运用结构方程模型模拟了文化产业的投入-产出作用路径[3];王家庭,张荣利用DEA三阶段模型对我国31个省市2004年文化产业进行了效率评估分析,得出各地区环境因素对文化产业效率影响显著,并在踢出宏观环境和随机影响因素后,进一步研究了各省市的经营效率[4]。以上研究都是基于宏观政治经济因素对文化产业所做的定量研究,整体上分析了我国文化产业的现状及其竞争力,虽得出不同区域的文化产业经营效率差异,不过均未对各单独文化企业具体定量研究,从而未曾得出个体上每个文化企业的经营效率及其影响因素。葛妍基于因子分析和聚类分析对我国文化产业上市公司的综合业绩作了评价[5];魏亚平、侯艳红从EVA指标分析评价了文化企业的绩效[6]。如上二文均是从财务指标角度对文化企业的绩效作了分析,但不全面且未曾得出文化企业经营绩效的影响因素。文化企业的经营如同其他企业一样,本质上都是追求投入产出效率的最大化,因此,本文将着重从投入产出角度实证研究我国文化产业企业的经营绩效,探讨绩效影响因素,并结合数据分析结果给出建议。

一方面,鉴于DEA研究方法的广泛应用性和评价结果的客观适用性,且可以用来估计多输入/输出系统的生产函数等优点,而文化产业经营效率的研究本质上恰是一个多输入/输出的过程;另一方面,国内外对利用DEA-Tobit两步法分析经营效率及其影响因素的研究在各领域都已比较成熟。例如,Kirjavainen利用此方法对比分析了芬兰高等中学的效率差别及其原因[7];atcharasriroj采用DEA-Tobit模型研究了泰国92所公立非盈利性医院的经营效率及其影响因素[8];庞瑞芝基于DEA两阶段模型实证研究了我国城市医院的经营效率[9];李兰冰采用两步法对我国铁路系统的生产效率做了实证研究[10]。由此可见,DEA-Tobit两步法在实证研究上已比较成熟,值得借鉴。因此,本文通过构造DEA-Tobit两阶段模型,对我国文化产业上市公司经营效率进行综合评价。第一阶段,利用DEA理论中BCC模型对文化产业上市公司作经营效率分析,并给出效率改进优化策略;第二阶段,利用Tobit模型分析研究文化产业上市公司经营效率的公司治理层面影响因素,以期为优化文化产业资源配置提供微观层面的决策支持。

一、研究方法与数据来源

(一)DEA理论与BCC模型简介

数据包络分析(DEA)是著名运筹学家A. Charnes和W. W. Coope等学者在“相对效率评价”概念基础上发展起来的一种新的系统研究方法[11]。DEA通过使用数学规划模型进行评价具有多个输入、特别是多个输出决策单元间的相对有效性。DEA具有“天然”的经济背景,因此,依据DEA方法、模型和理论可以直接利用输入和输出数据建立非参数的DEA模型,进行经济分析。目前,DEA理论经过30余年的发展,模型众多,其中具有代表性的有CCR模型和BCC模型。CCR模型是建立在规模收益不变的假设前提下,同时针对规模有效和技术有效而言的“总体”有效性;BCC模型则既可以反映规模收益的变化情况,又可以分析总体有效性、技术有效性和规模有效性。鉴于本文主要是针对文化产业所作的经营效率分析,因此,本文将选取有效性分析更为全面的BCC模型。

(二)投入产出指标的选取

DEA分析是以DMU的投入和产出为衡量评价效率的因素,因此投入产出指标选择的恰当与否将对评价结果的正确性有着至关重要的作用。文化产业企业经营的实质也是通过投入一定量的资源生产出满足社会需求的产品或服务以获得经济利益的组织,企业投入的资源无外乎人力、物力和财力。因此,本文分别选取员工人数、固定资产净额和主营业务成本作为投入指标。员工人数反映了企业经营所投入的人力资源;固定资产净额则是在原企业所投入的固定资产价值基础上剔除了累计折旧和减值准备,能更好地反映企业的物力投入;由于文化产业除主营业务外往往还兼具其他非主营业务,因此,选取主营业务成本这一指标能更好地从费用角度反映企业对于主营业务财力的投入。文化产业作为国民经济的支柱性产业,也是国家未来长期发展的战略性产业之一,其所肩负的社会责任更要高于本身所创造的经济价值。一个企业对社会所作的贡献可衡量指标大致包含为政府创造的财政收入、为股东和债权人所创造的资本收入以及为员工所带来的经济收入等,因此,本文选取的输出指标为所得税费用(为政府创造的价值)、利息费用(为债权人创造的价值)、实付职工现金(为员工创造的价值)、净利润(为股东创造的价值)。

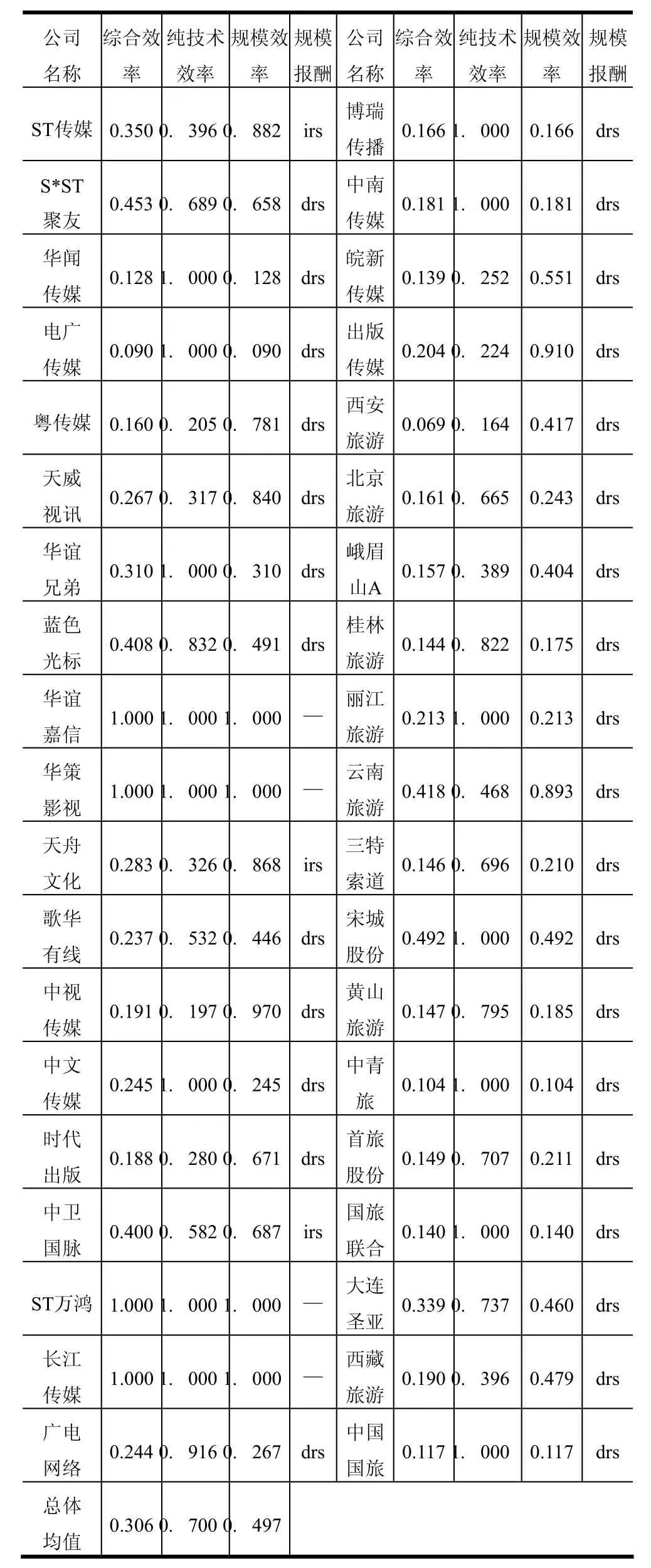

表1 投入、产出指标

(三)研究对象及数据来源

文章选取2010年全部上市公司中按证监会行业分类的传播与文化产业以及旅游业(以下统称文化产业)作为研究对象(之所以加进旅游业,是因为旅游业一定程度上也反映了一个地区的文化发展状况,代表了当地的文化发展水平)剔除数据不全的公司,共搜集38家上市公司数据,2009、2010两年全部数据来源于国泰安数据库、新浪财经以及和讯网。

二、实证结果分析

(一)我国文化产业上市公司综合效率、纯技术效率与规模效率分析

文章用DEAP2.1软件对数据进行分析处理,结果见表2。分析发现,我国文化产业上市公司综合技术效率有效(综合效率值为1)的仅有4家,占比约10%,且综合效率均值仅为0.306,除此4家综合技术效率有效的上市公司外,其他文化产业综合效率值均不足0.5,大都集中在(0.1,0.4),说明我国文化产业综合技术效率整体偏低。同时,分析发现规模效率有效(规模效率值为1)的也仅有4家,均值尚不足0.5,纯技术效率有效的有14家,占比为36.8%,均值为0.700,说明我国文化产业纯技术效率和规模效率都较偏低,相对而言,综合技术效率偏低更多是由于规模效率无效引起的。

表2 文化产业经营效率值

规模报酬分析结果来看,华谊嘉信、华策影视、ST万鸿和长江传媒四家属于规模报酬不变,ST传媒、天舟文化和中卫国脉属规模报酬递增,除此之外,其他31家文化产业上市公司均为规模报酬递减。一般认为,文化产品由于早期需要大量的原始投入,如大量的劳动资本投入,一旦一份产品产出后,进行再生产的边际成本则相当低,平均成本的递减使得文化产业较易形成规模报酬递增或规模经济。文化产业之所以会呈现规模报酬递减的现象,大致有以下三个原因,一方面,由于所分析的文化产业大多都是经过企业合并后才得以上市的,这就在一定程度上影响了企业的管理效率。比如,当企业所有生产要素(含各管理要素)都增加一倍时,但由于产权安排以及激励机制等发生变化,造成企业委托代理成本的增加,带来规模报酬的递减;另一方面,单纯从规模报酬研究的模型看,要求所投入的生产要素等量增加,但在企业实际操作中很难做到所有生产要素都等量增加,这对产出也会产生很大影响,所得到的结论也会因此而发生变化;再者,由于文化产业的产出并不一定通过直接产品表现出来,其收益可能更多的来源于品牌效益,这就需要文化产业早期做出大量的投入扩大品牌影响力,而经济收益则要相对滞后,因此,也就造成了早期文化产业规模报酬的递减。

(二)我国文化产业上市公司综合效率、纯技术效率和规模效率纵向比较

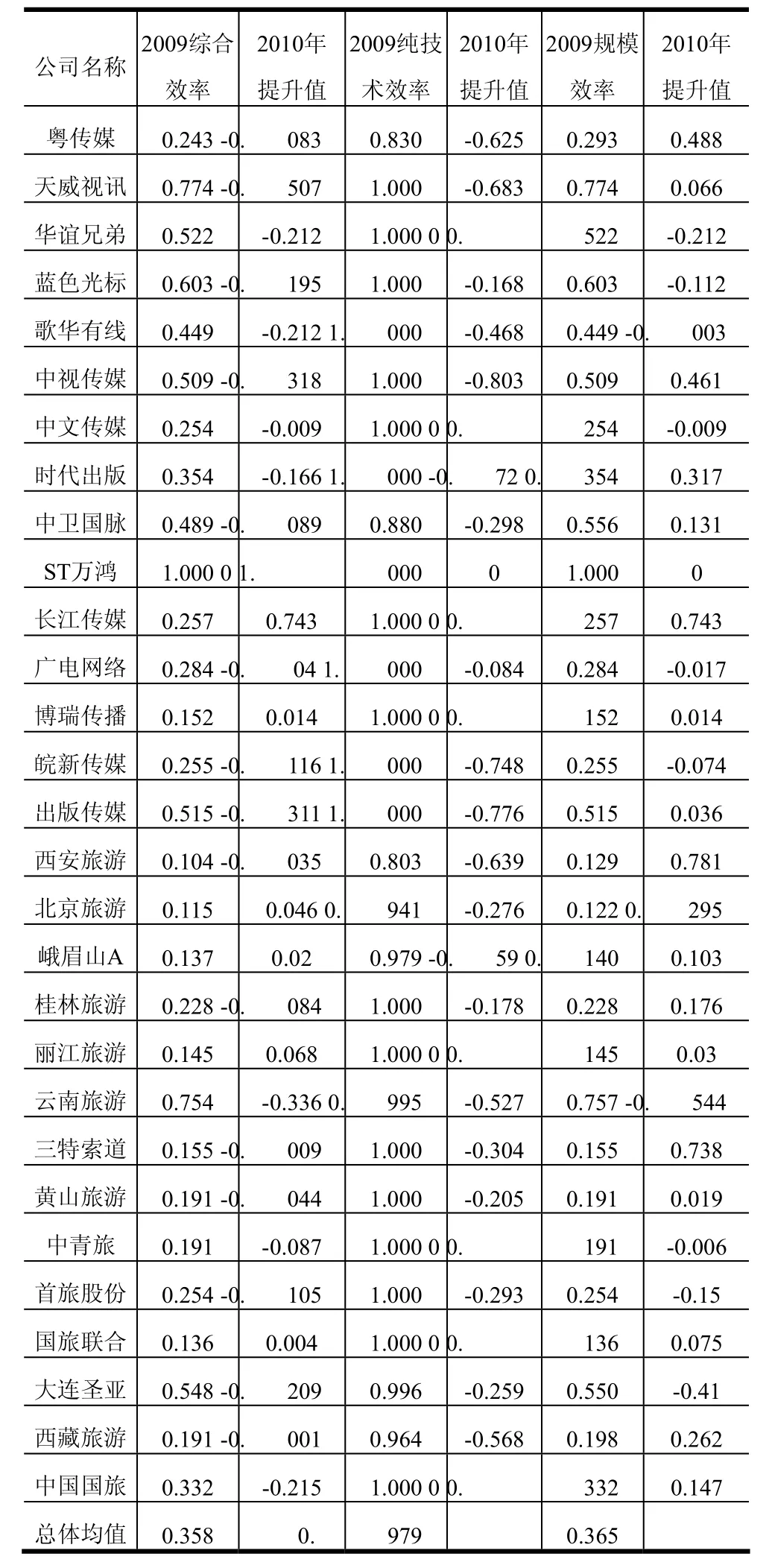

2009年数据分析结果来看,综合技术效率偏低,均值仅为0.358,但纯技术效率均值达到0.979,接近于1,纯技术效率有效(纯技术效率值为1)的公司有24家,占比为72.7%,再次表明我国文化产业上市公司综合技术效率偏低主要是规模效率无效引起的。另外,2009年数据分析结果还显示,我国文化产业呈现完全规模报酬递减的现象。

2010年较2009年对比发现,综合技术效率、纯技术效率均有所下降,规模效率值略有提高。表明文化产业上市公司一方面在提高规模效率,但另一方面却又忽略了纯技术效率,二者不能兼顾的结果造成了综合技术效率的下降。

表3 文化产业2009/2010两年数据经营效率对比

(续表)

三、Tobit回归分析

在对我国文化产业投入产出效率综合评价的基础上,为近一步分析其影响因素,本文选取前文中文化产业上市公司综合技术效率值为因变量,以公司治理层面的影响因素为自变量,用Tobit回归模型进行回归分析。

导致文化产业投入产出效率值出现差别的影响因素众多,宏观层面讲有各地区GDP水平、人均文化消费水平、地区文化事业机构数以及文化事业费所占财政支出比例等。由于本文研究的是各文化企业上市公司的经营效率以及影响因素,着重从微观层面探究,因此,将从公司治理层面研究影响各独立文化企业的经营效率影响因素。选定指标如下:1)公司上市年数(YR),一方面由于文化产业大都是经过企业合并重组后才得以上市的,上市时间长短一定程度上能反映出企业的整合管理水平,另一方面,上市年限也代表了企业对公司上市经营的适应程度。2)资产规模(AS),该指标用企业总资产取自然对数值代替,反映了企业规模的大小。3)股权集中度(H10),该指标用前十大股东持股比例的平方和表示,反映了企业的股权集中程度。4)子公司数(SN),用文化产业上市公司当年的子公司数表示,该指标一定程度上反映了上市公司对子公司管理的集中程度和管理效率。5)资产周转率(TA),用总资产周转率表示,反映了企业的营运能力。6)成本费用率(CR),用成本费用/主营业务收入表示,量化反映了企业的管理水平。

Tobit回归模型属于因变量介于(0,1)之间的计量模型,属于极大似然法的估计过程,考察模型的整体显著性。以文化企业上市公司综合技术效率值(CCT)为因变量,以公司上市年数(YR)、资产规模(AS)、股权集中度(H10)、子公司数(SN)、资产周转率(TA)、成本费用率(CR)为自变量,构建Tobit回归模型如下:

其中,b0为截距项,b1,b2,b3,b4,b5,b6分别为自变量回归系数。

运用Eviews 6.0软件对上式回归分析,结果如下表4所示。

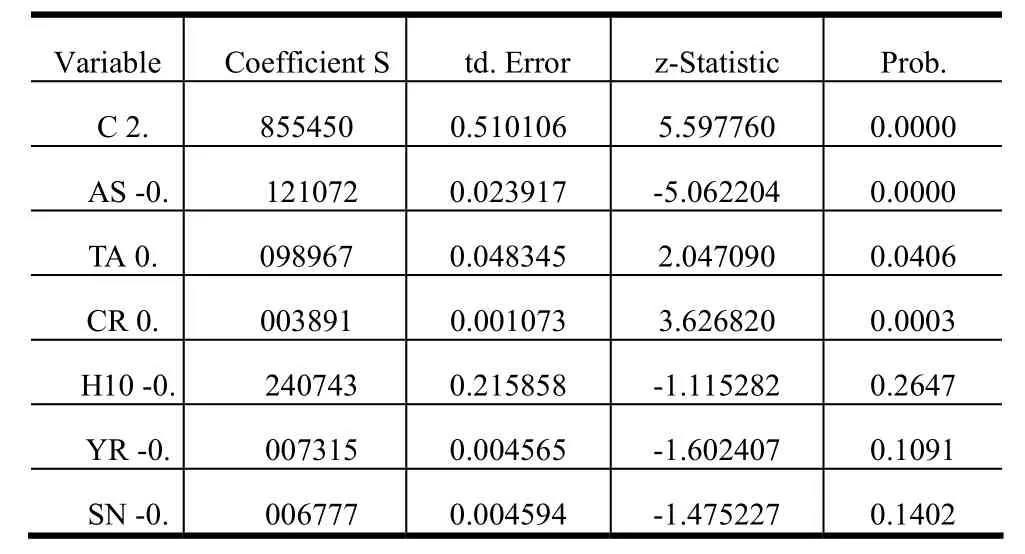

表4 Tobit回归分析结果

结合表4中的分析结果,可以发现:

企业规模与文化产业上市公司经营效率显著负相关。这表明,对文化产业而言,并非其资产规模越大,经营效率就越高。一方面,不排除部分文化产业企业在上市之初,为抢占市场占有率,利用上市融资的钱财,急于扩大企业规模,盲目投入大量资产,而后续的管理经营又不能与企业扩张的规模相匹配,造成投入资源的浪费,从而引起经营效率的下滑。另一方面,由于文化产业其本身的行业特殊性,早期需要大量的资产投入,而文化产品的产出效益则相对滞后,短期来看,会造成部分资源的闲置,导致经营效率的下降。

总资产周转率与文化产业上市公司经营效率显著正相关。总资产周转率反映了企业对资产的利用能力,衡量了企业对资产管理的效率,表明企业对现有资源最大化带来经济收益的能力。对文化产业上市公司而言,提高其对资产的管理效率有利于提升其综合技术效率。

成本费用利润率与文化产业上市公司经营效率显著正相关。成本费用利润率是企业一定期间利润总额与成本费用总额的比率,体现了企业经营所耗所带来的经营成果。该指标代表了企业的盈利能力,对文化产业上市公司而言,提高盈利能力指标有利于提高其经营效率。

股权集中度与文化产业上市公司经营效率呈负相关,但并不显著。对文化产业企业而言,往往其经营具有多元化,股权集中度越高,不利于众多中小股东意见的采纳,可能会造成大股东侵害中小股东利益的行为,打击企业内中小股东的积极性,不利于企业经营效率的提高。因此,文化产业上市公司应适当降低股权集中度,多听从采纳中小股东的意见或建议。

上市年数和子公司数均与文化产业上市公司经营效率负相关,约在10%水平下显著。上市年数越长的企业,虽然积累起一定的管理经验,但规模扩张的欲望往往也越是强烈,导致资源的不充分利用,引起经营效率的下降。数据显示,文化产业上市公司自上市之日起,逐年都有扩大资产规模的趋势,结合前文中分析,大多文化产业企业都属规模报酬递减,资产规模的扩大导致规模效率的下降也是造成总体经营效率下降的原因。子公司数越多,会分散上市公司母公司对各子公司的管理效率,造成经营效率的下降,因此,文化产业上司公司应适当剥离部分不良子公司,以提升母公司总体经营效率为目标考虑。

四、研究结论和建议

文章首先用DEA模型,选取人、财、物指标作为原始投入,选取企业对员工、股东、债权人以及政府所作的贡献为产出指标,对我国文化产业上市公司经营绩效进行了分析评价,并在此研究基础上近一步用Tobit模型对各文化产业上市公司从公司治理层面探讨了经营效率的影响因素。通过上述运用DEA-Tobit两阶段模型的实证分析,可得到如下结论:1)总体来看,我国文化产业上市公司经营效率偏低,就2009、2010两年数据来看,综合技术效率均不足0.5,且呈现下降趋势。2)综合技术效率的偏低最主要是由于规模效率无效引起的,但就规模效率而言,2010年较2009年略微改善。3)纯技术效率在2010年较2009年全部下降,显然不只是个别公司的经营管理问题,与产业整体所面临的宏观政治经济政策应有关联,文化产业发展所面临的问题亟待解决。4)文化产业上市公司多数为规模报酬递减,这与文化产业本身的特殊性不无关联。特殊性体现在一方面文化产业早期需要大量的资产投入,可能会造成部分资源的浪费,另一方面文化产业的收入大多来源于后期的品牌效应收入,因此收益的相对滞后性也带来了早期的产出不经济现象。5)影响文化产业经营效率的因素众多,文章着重从微观层面分析了上市年数(YR)、资产规模(AS)、股权集中度(H10)、子公司数(SN)、资产周转率(TA)以及成本费用率(CR)等影响因素。其中,资产规模与经营效率显著负相关,资产周转率和成本费用率与经营效率显著正相关,股权集中度、子公司数和上市年数与经营效率负相关,但不很显著。

综合以上研究结论,认为文化产业的发展可以从以下几个方面来提升经营效率:1)文化产业各企业应加大力度提升规模效率,规模效率值偏低是造成整体经营效率偏低的重要影响因素。同时,由于文化产业多数属规模报酬递减,因此,提升规模效率重在提高对现有资源的整合利用能力,而不是盲目扩张企业规模;2)对于各文化企业,应着力提高各自经营管理效率,加大技术创新力度,以提升企业的纯技术效率水平。另外,我国文化产业发展整体所面临的一些制约性因素也是造成2010年纯技术效率全部下跌的关键,因此,放宽政府监管、完善市场机制以及加强企业文化创新意识等将是宏观层面上今后所要作出的努力;3)由于文化产品复制的低成本性,文化企业应在早期投入的大量资本基础上,发挥后续的低成本复制优势,同时,文化产业还具有横向扩大生产规模和纵向延伸产品链的成本优势,因此,文化产业在后续发展中应充分利用这些优势以提升规模效率;4)文化产业的收入相当大一部分是来自于企业的品牌效应,如广告收入等,而品牌效应具有相对滞后性,因此,文化产业后期在发挥成本优势的同时应着力打造自身的品牌影响力,以品牌带动产出价值的提升,从而提高规模效率和实现规模经济。5)文化产业要想长期实现综合效率的提升,一定要加强自主创新意识,通过技术创新来提升对现有资源的整合利用能力,通过产品创新来扩大市场的竞争份额。

[1]侯艳红. 文化产业投入绩效评价研究[D]. 天津:天津工业大学, 2008: 31-36.

[2]张仁寿, 黄小军, 王朋. 基于DEA的文化产业绩效评价实证研究——以广东等13个省市2007年投入产出数据为例[J]. 理论·方法与案例, 2010(2): 183-192

[3]郭国峰, 郑召锋.我国中部六省文化产业发展绩效评价与研究[J]. 中国工业经济, 2009(12): 76-85.

[4]王家庭, 张荣. 基于三阶段DEA模型的中国31省市文化产业效率研究[J]. 中国软科学, 2009(9): 75-82.

[5]葛妍. 基于因子分析和聚类分析我国文化产业上市公司综合业绩评价[J]. 企业导报, 2011(1): 92-94.

[6]魏亚平, 侯艳红. 文化企业 EVA 投入绩效评价方法的研究[J]. 会计之友, 2009(5): 69-72.

[7]KIRJAVAINEN T, LOIKKANEN H A.Efficiency differences of finish senior secondary schools: An application of DEA and tob it analysis[J]. Ec onomics of Education R eview,1998, 17(4): 377-294.

[8]WATCHARASRIROJ B, TANG J.. The effects of size and information technology on hospital efficiency[J]. Journal of High Technology Management Research, 2004, 15(1): 1-16.

[9]庞瑞芝. 我国城市医院经营效率实证研究——基于DEA模型的两阶段分析[J]. 南开经济研究, 2006(4): 71-81.

[10]李兰冰.我国铁路系统生产效率的实证研究——基于DEA模型的两阶段分析[J]. 软科学, 2008(4): 58-63.

[11]盛昭瀚, 朱乔, 吴广谋. DE A理论、方法与应用[M].北京: 科学出版社,1996.

Empirical Analysis of Cultural Industry’s Listed Companies in China——Based on the Application of DEA-Tobit Approach

XU Li-xin YANG Miao(University of Science and Technology of China Hefei 230026 Chi na)

By using the DEA-Tobit model, this paper analyzes operational efficiency and the influencing factors of 38 cultural industry’s listed companies in the year of 2010. Results show that: the scale inefficiency is the main cause of the operational inefficiency; great majority of the listed companies are decreasing returns to scale, an improving operational efficiency should not only focus on increasing the capacity of the integration of resource but also on the investment of resources; asset size, asset turnover ratio, and ratio of profits to cost have significantly impacts on operational efficiency; ownership concentration, the listed years, and the number of su bsidiary have negative influences on operational efficiency, but not significantly.

cultural industry; operat ional efficiency; DEA-Tobit

F279.23

A

1008-8105(2014)01-0057-06

编辑 何 婧

2012−04−28

许立新(1966− )男,中国科学技术大学管理学院副教授;杨淼(1987− )男,中国科学技术大学管理学院硕士研究生.

猜你喜欢

海峡姐妹(2020年5期)2020-06-22 08:26:10

能源(2018年7期)2018-09-21 07:56:14

商周刊(2017年25期)2017-04-25 08:12:18

汽车零部件(2017年2期)2017-04-07 07:38:47

中国卫生(2015年8期)2015-11-12 13:15:26

现代企业(2015年5期)2015-02-28 18:50:09

江苏年鉴(2014年0期)2014-03-11 17:09:57

中国记者(2014年7期)2014-03-01 01:41:10

中国记者(2014年6期)2014-03-01 01:39:52

中国记者(2014年1期)2014-03-01 01:36:16