投行业务调整模式带来银行绩效差异

2014-08-01 18:12郭宏宇

银行家 2014年6期

郭宏宇

汇丰银行和苏格兰皇家银行是英国的前两大银行集团。在全球金融危机之前,两个银行集团均通过并购方式大规模扩展投行业务,以与华尔街的投资银行争衡。但是,在全球金融危机之后,两家银行的走向出现较大的差异。苏格兰皇家银行因收购的荷兰银行(ABN AMRO)引发巨额亏损,被部分国有化,汇丰银行虽然产生9.493亿美元的次级与Alt-A级风险暴露,但是仍取得93.07亿美元的税前利润,并保持其私人股权性质。为走出全球金融危机的阴云,汇丰银行和苏格兰皇家银行开始以剥离投行业务为主的业务调整,其盈利能力也出现明显分化。汇丰银行保持了较好的盈利水平,苏格兰皇家银行则从2008年起连续6年出现年度亏损。这一分化趋势似乎在2014年一季度被打破,汇丰银行的税前利润较2013年同期下降20%,为67.85亿美元,苏格兰皇家银行的税前利润则在2013年下半年巨额亏损之后出现较高盈利,税前利润达到16.42亿英镑,较2013年同期增长99%。由于这两家银行之前均传出精简投行人员、剥离英国业务的消息,所以,对这一盈利趋势的变化是否显著、能否成为常态的判断,将在很大程度上影响这两家银行下一步的投行业务调整方向。本文认为,2014年一季度税前利润的巨大变化并不能完全反映这两家银行的真实盈利能力,汇丰银行和苏格兰皇家银行的经营绩效差异仍在较大程度上维持原有的趋势,投行业务调整模式的差异才是带来二者经营绩效差异的主要原因。

投行业务调整是导致盈利波动的主要因素

对汇丰银行和苏格兰皇家银行经营业绩的衡量需剔除投行业务调整因素。从2009年到2011年,苏格兰皇家银行和汇丰银行先后开始战略转型。苏格兰皇家银行从2009年起便精简业务以重建其财务弹性,如通过剥离非核心资产来减少总资产、降低风险集中度、弱化对短期批发融资的依赖,以及降低资产负债表的杠杆比率。到2013年,苏格兰皇家银行的成本基础(Cost Base)已经由133亿英镑降至80亿英镑。汇丰银行则在2011年5月制定了新的发展策略,包括依托全球业务网络推动理财业务,以及将业务集中于规模较大并具有盈利能力的市场。作为新发展策略的具体落实,汇丰银行提出在三年内实现可持续节省成本25亿~35亿美元的目标,从而建立价值驱动型且更为精简的组织结构。从2011年到2012年,汇丰银行共出售或结束了63项业务与非核心投资。正由于汇丰银行和苏格兰皇家银行均处在业务调整的过程之中,所以需要在季报与年报的税前收益中剔除业务调整带来的影响。

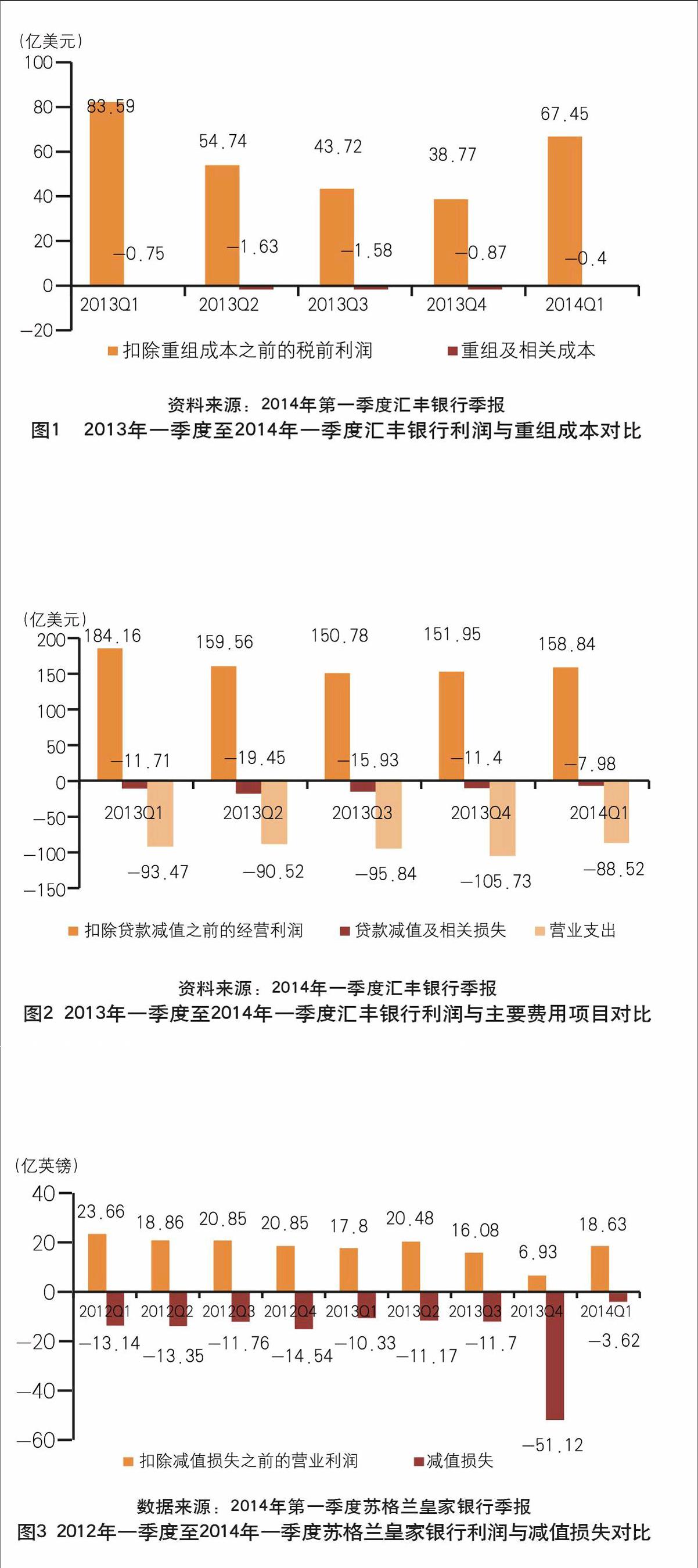

在剔除业务调整的影响之后,汇丰银行和苏格兰皇家银行的盈利能力趋于稳定。汇丰银行的季报中直接披露了重组及相关成本(见图1),2013~2014年,汇丰银行的重组成本已经处于较低的水平,对税前利润的影响非常之小。即使我们增加利润的调整范围,在比较2014年一季度和2013年同期盈利水平差异时考虑出售平安保险所得和不良对冲项目的公允价值变动,对利润的净影响也仅有3.35亿美元,仅占税前利润中的较小份额。因此,汇丰银行的利润波动并非由业务调整直接产生。

但是,如果考虑到间接影响,业务调整仍然是汇丰银行利润波动的主要原因。将汇丰银行扣除贷款减值损失之前的经营利润和贷款减值损失、营业费用进行对比(见图2),从2013年二季度开始,扣除贷款减值损失之前的经营利润已经非常稳定,在2014年一季度的波动幅度也并不很大。2013~2014年各季度税前利润的大幅波动,更多地来自贷款减值和营业支出的波动。这些波动在很大程度上受汇丰银行业务调整的影响。如2014年一季度贷款减值的减少与营业支出的下降分别得益于北美、拉美等局部住房市场的好转和客户赔偿计划的缩减,而这些费用项目均与汇丰银行的地域结构和业务结构调整相关。

苏格兰皇家银行并未公布其业务调整的成本,但是,2013年四季度和2014年一季度税前利润的剧烈波动主要由减值损失的变化所带动,并且减值损失主要发生在英国子公司(UK Corporate)和阿尔斯特银行(Ulster Bank)。2013年,英国子公司和阿尔斯特银行的减值损失分别占总减值损失的31%和46%,2014年一季度虽有下降,仍分别占总减值损失的23%和29%。由于这两家子公司正是苏格兰皇家银行的主要业务调整对象,所以这些减值损失与苏格兰银行的业务调整有较强的关联。将苏格兰皇家银行扣除减值损失之前的营业利润与减值损失进行对比(见图3),如不计2013年四季度,则苏格兰皇家银行扣除减值损失之前的营业利润比较稳定。2013年四季度的重大减记由苏格兰皇家银行的资本改革计划(RCR)所引起,所以2013年四季度苏格兰皇家银行营业利润的重大波动仍与业务调整相关。

两种投行业务调整模式

正因为汇丰银行和苏格兰皇家银行的盈利波动主要受业务调整的影响,所以二者之间经营绩效差异的实质是业务调整模式的差异。虽然同样在剥离投行业务,但是汇丰银行和苏格兰皇家银行的业务调整模式存在较大差异,我们将之分别称为市场主导模式和政府主导模式。

业务调整目标的差异

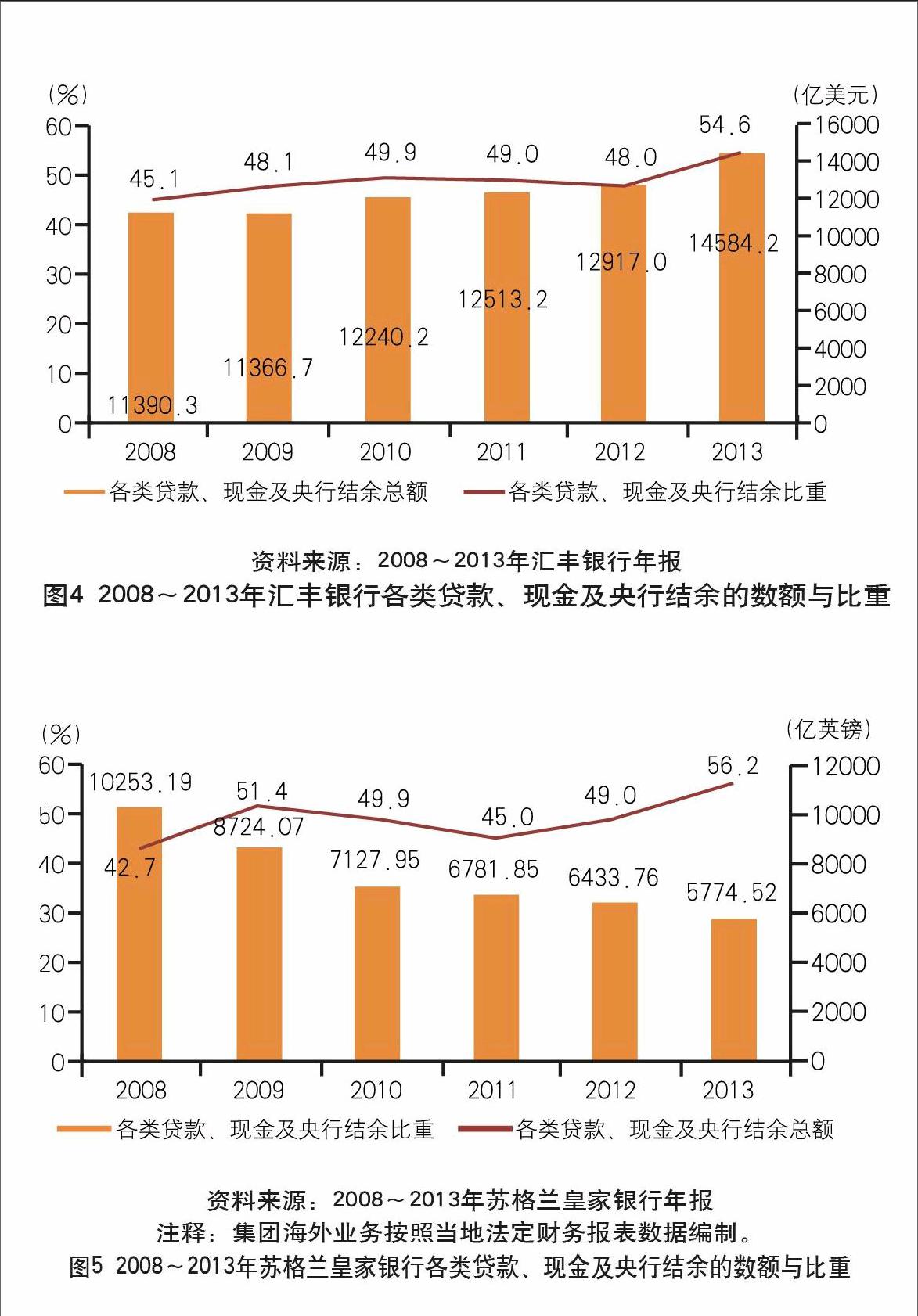

作为市场主导模式的代表,汇丰银行的业务调整较少地受到英国政府的干预,其新发展策略也明确表示将业务依托全球网络、随金融市场的深度和广度进行调整。以各类贷款、现金及央行结余的总额来代表商业银行业务,并观察其绝对数额与占总资产的比重(见图4),从2008年到2013年,汇丰银行的商业银行业务占比呈增加趋势,其绝对规模也不断增长。这表明在市场主导模式下,银行倾向于在剥离投行业务的同时发展商业银行业务,以提高其经营绩效。

作为政府主导模式的代表,苏格兰皇家银行的业务更多地受到英国政府的干预,如在2014年4月叫停苏格兰皇家银行向员工发放两倍于固定工资的奖金计划。仍以各类贷款、现金及央行结余的总额来代表商业银行业务,并观察其绝对数额与占总资产的比重(见图5),从2008年到2013年,苏格兰皇家银行的商业银行业务占比波动较大,整体呈上升趋势,但是其绝对规模出现非常明显的缩减。这表明在政府主导模式下,银行倾向于在剥离投行业务的同时也剥离商业银行业务,降低银行的总体风险是更主要的目标。endprint

业务的地域布局差异

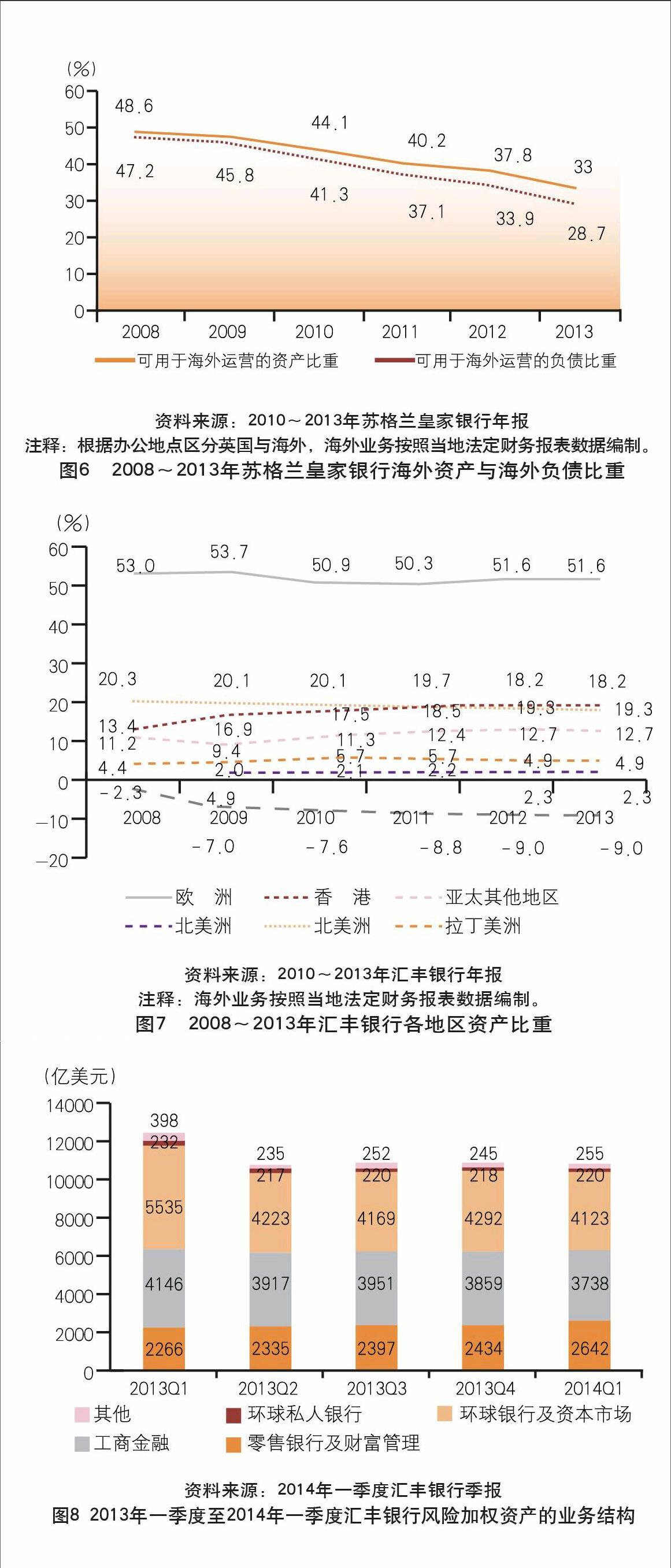

在国有化之后,政府更倾向于以银行的业务调整来服务本国经济的复苏。作为回应,格兰皇家银行首席执行官罗斯·麦克尤恩(Ross McEwan)表示:“我的愿望并非运营世界上最大的银行,而是运营英国最好的银行,而这与其规模无关。我们现在的很多成本都是与作为一家大型的全球化集团有关,而现在我们已经不再是那样的集团”。将苏格兰皇家银行的海外运营资产比重和海外运营负债比重进行对比(见图6),从2008年到2013年,二者均呈较明显的下降趋势,这表明苏格兰皇家银行已经大幅削减海外业务,并将业务范围收缩至英国本土,以向英国本土的企业提供更多的金融服务。但是,从2008年到2013年,海外负债比重的下降幅度高于海外资产比重,并呈不断扩大的趋势。这表明虽然苏格兰皇家银行在削减海外业务的比重,但是海外业务越来越依赖英国本土的融资,苏格兰皇家银行并未完全贯彻英国政府服务英国本土经济复苏的意图,正成为英国本土资金外流的管道。

相对而言,市场主导模式下的银行在地域布局上有更大的灵活性。将汇丰银行在全球各地区的资产比重进行对比(见图7),从2008年到2013年,汇丰银行的海外业务并没有收缩,只是进行地域分布的调整。在欧洲的资产比重有所下降,并趋于稳定,在香港、亚太其他地区的资产比重则呈上升趋势。地域布局上的自由选择更有利于汇丰银行将业务调整至收益率较高的地区,从而带来较好的经营绩效。

系统风险控制的差异

在全球金融危机之后,系统风险成为各国监管机构重点关注的对象。为适应更加严格的监管规则,汇丰银行和苏格兰皇家银行均逐步提高其资本充足率。2012年年末,汇丰银行和苏格兰皇家银行的总资本充足率分别是16.1%和14.5%,到2013年年末,汇丰银行和苏格兰皇家银行的总资本充足率分别增长到17.8%和16.5%。由于2013年的损益不同,到2014年一季度,汇丰银行和苏格兰皇家银行的总资本充足率变动方向产生差异,汇丰银行的总资本充足率增长了0.1个百分点,苏格兰皇家银行的总资本充足率则下降了2个百分点。

但是,对于风险在不同业务之间的分布,不同业务调整模式的银行存在显著差别。市场主导模式下的银行更为灵活。将汇丰银行各业务线的风险加权资产进行对比(见图8),从2013年二季度大幅下降之后,汇丰银行的风险加权资产规模趋于稳定,主要是在各业务线之间进行调整。这表明在进行投行业务的调整和商业银行业务的扩张时,市场主导模式下的银行更为注重风险的重新分布,而不单纯是总体风险规模的降低。

相对而言,政府主导模式下的银行更注重总体风险的控制。将苏格兰皇家银行各业务线的风险加权资产进行对比(见图9),在2013年的四个季度中,各业务线的风险加权资产也有所调整,并且风险加权资产总规模有较明显下降趋势,只在2014年一季度有所反弹,但仍低于2013年的同期水平。这表明在政府主导模式下,银行将感受到更明显的系统风险监管压力。

不同业务调整模式的绩效差异

业务调整模式差异最终将形成银行经营绩效差异,并反映到银行的收入和支出上。对于支出,上文的分析已经反映出政府主导模式下的高波动性,如2013年三季度苏格兰皇家银行突然出现的重大减记(见图3)。因此,这一部分侧重观察业务调整模式差异对银行收入波动的影响。

在市场主导模式下,银行对收入波动的控制能力相对较强。将汇丰银行的净利息收入、净手续费收入、净交易收入和其他收入进行对比(见图10),近似地将净利息收入作为商业银行业务收入,后三类收入作为投行业务收入,从2013年一季度至2014年一季度,净利息收入和净手续费收入的规模变动幅度较小,而净交易收入和其他收入的变动幅度较大。总的来看,市场主导模式并不能使银行摆脱投行业务收入的波动,但是,通过业务结构的调整,汇丰银行使净交易收入在各类收入之中处于非常次要的位置。因此,在市场主导模式之下,银行能够在总体上控制收入波动,投行业务的收入波动对银行集团的影响可以被控制在较低水平。

在政府主导模式下,银行对收入波动的控制能力相对较弱。苏格兰皇家银行的季报仅披露净利息收入和非利息收入两个主要的部分,将其进行对比(见图11),用前者近似衡量商业银行业务收入,后者近似衡量投行业务收入。从2012年一季度至2014年一季度,苏格兰皇家银行的商业银行业务收入相对稳定,投行业务收入则波动较大。尽管在政府主导模式下,苏格兰皇家银行进行较大幅度的资产剥离,但是投行业务在苏格兰皇家银行的业务结构中仍具有较高的比重。与之相应,投行业务收入的波动带来苏格兰皇家银行总体收入的较大波动。这表明在政府主导模式下,由于银行难以根据市场状况灵活进行调整,总体收入反而会呈现出较强的波动性。

汇丰银行和苏格兰皇家银行是英国乃至欧洲银行业的典型代表,在我国商业银行快速拓展投行业务的背景下,其投行业务调整模式也将为我国商业银行所借鉴。显然,在我国商业银行拓展投行业务时,政府也会借助国有股份以至行政命令进行干预,也会存在政府主导还是市场主导的模式选择问题。

从对汇丰银行和苏格兰皇家银行的季报与年报的分析可以看出,尽管政府的援助有助于危机中的银行恢复正常的经营能力,但是在度过破产清算的危机之后,政府对银行经营过度干预的负面影响便显现出来,既包括政府业务调整目标与银行业务调整目标的冲突,也包括政府在业务结构、风险控制上与银行的冲突。从最终的经营绩效来看,政府的过度干预只会带来收入与支出的大幅波动。因此,在商业银行拓展投行业务的过程中,政府需要将监管的重点放在整个银行体系的系统风险控制以及金融机构的平等竞争之上,而不能试图通过对部分系统重要性金融机构的干预来实现不应由这些金融机构承担的政策意图。

(作者单位:外交学院国际经济学院)endprint

猜你喜欢

新财富(2023年4期)2023-04-26

新财富(2022年4期)2022-04-18

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

公民与法治(2020年2期)2020-05-30

新财富(2020年3期)2020-03-19

百科探秘·航空航天(2017年6期)2017-07-10

信息安全与通信保密(2016年3期)2016-08-23

现代出版(2014年6期)2014-03-20

环球时报(2009-05-12)2009-05-12