中职会计专业示范模拟教学策略研究

2014-07-19 17:44夏丽萍

教育界·上旬 2014年5期

关键词:教学策略

夏丽萍

【摘 要】会计实践教学是中职会计专业的重要组成部分,也是培养适合社会需求核算型会计人才的重要教学方式,示范模拟教学作为会计实践教学的重要方式在会计技能型人才培养中的作用举足轻重。本文从示范模拟教学的内涵出发,结合教学实践,提出了一系列加强示范模拟教学的策略。

【关键词】中职会计专业 示范模拟 教学策略

中职会计专业是培养社会需要的一线核算型人才,培养学生学会填写和审核会计凭证、登记会计账簿、编制报表等会计核算能力是其主要任务,需求决定供应,该能力的具备离不开以示范模拟为核心的实践教学。示范模拟教学是指教师在教学过程中对实际操作业务的一种演示,通过这种演示让学生模仿学习,并最终学会操作而采用的一种教学方式。示范配合理论讲解,能更形象和清晰地展示会计核算的结构、要领和方法,逐步建立起自己的概念框架,起到动作定位的作用。

一、设置实践情境,激发学习动机策略

会计理论是从真实运用的情境中抽象升华而形成,背后都有具体的现实原形,镶嵌在实践情境中的。有效的会计教学应以实践情境为索引,把抽象理论还原到实践中去,摆脱教师纸上谈兵、学生凭空想象的怪圈,使教学活动更富有实效性。因此,中职会计专业教学过程中应创造实践情境,营造出实践的气氛,让学生在实践情境中学习。

1.创设立体型的课堂情境。课堂是能让学生参与进去的立体型的课堂,而不是只能让学生以观众的身份参观的平面型课堂。立体型课堂情境的创设是要向学生展示相关的会计处理过程,提供会计核算的原型,让学生通过观摩后能进入其中课堂参与实践。如在学习会计凭证时,就提供实际工作已填制好的凭证,让学生观摩,然后提供空白凭证让学生自己填制。

2.创设社会课堂情境。会计是一门实务性较强的学科,应把课堂搬进企业内,在企业真实的财务核算环境中开展教学活动,把学生领进实际业务处理过程中,为其通过参与具体经济业务,在实践中学习创设情境平台。如《存货盘点清查》这一教学内容就可以安排在企业中存货管理仓库,创造出能亲身体验如何盘点存货,对盘点结果如何处理的情境,从而提高学生的积极性。

3.创设仿真课堂情境。会计作为商业语言蕴藏着企业的商业秘密,财务部作为商业秘密集中地更是被视为“禁区”,把会计实践教学活动安排在企业财务部门是不现实,而离开了实践情境的会计教学犹如无水之舟,寸步难行。社会企业与教育机关之间的矛盾促使人们把企业财务部“搬进”学校实验室,设置会计模拟实验室,让学生在仿真的情境中模拟企业的各种财务核算活动。教师可以把课堂设置在会计模拟实验室,借助各种财务用品开展实践教学活动。如银行会计处理教学的开展可以在学校的模拟银行开展,一部分处理前台业务,一部分处理后台业务。

二、示范模拟教学,培养核算能力策略

1.教师示范教学策略

会计核算能力的培养最终要落实到实务上,核算理论和核算实务之间需要教师“示范”这一连接符。有效的示范模拟教学可以采取多种策略。

(1)“人——机”结合示范策略。会计示范教学过程除了教师身体力行示范操作,也可借助多媒体技术以音、像的方式示范。如存货盘点清查,除了教师在企业现实情境中亲自示范盘点,也可以通过多媒体软件制作出企业会计人员清查盘点存货的过程和碰到问题时的处理方式,让学生形成一种身临其境的感觉,也使教学过程更加清晰明了。

(2)“总——分”结合示范策略。人的认知总是伴随着从外部到内部,从简单到复杂的规律。会计示范教学过程中,应先总体示范后按照内在步骤分步示范,并把握住主次,对于重难点和易错点要重点示范,重复示范,直至让学生掌握,最后再进行整体的演示,以达到融会贯通。如会计凭证装订示范中,从打孔——穿线——打结——包装——签字盖章应该一步一步示范,对打结等关键步骤应重点示范,分步之后再整体示范。

(3)“正——误”结合示范策略。正确示范固然重要,错误的示范也不可忽视。错误示范教学如能善加应用,将能起到锦上添花的作用。在正确示范以后,可以以学生易错的地方为例,特意进行错误示范,并指出错在哪里,这不仅不会引起学生的错觉,反而能引以为戒,提高自己的警惕。如在示范会计记账凭证的填写过程中,在规范示范以后,示范存在问题的错误凭证,让学生对比找出错误的填写,巩固记账凭证的要求。

2.学生模拟教学策略

教学活动是双向的,学生不能只是一个参观者,更应该是一个参与者。因此,在示范教学过程中,要让学生参与进来,跟随着教师的示范模拟,以掌握技能。

(1)参与性模拟实践策略。教学过程中,可以采取教师的示范和学生的模拟实践同步进行,教师示范一步学生模拟实践一步,随着教师示范教学工作的完成,学生模拟示范实践学习也完成了。如在原始记账凭证的填写教学中,教师示范如何在记账凭证上填写科目、阿拉伯数字应该是斜写,占数字格子的一半等要领,学生根据教师的讲解和示范在相应的记账凭证中填写,逐渐掌握记账凭证的填写在格式上有哪些规范要求,学生可以一边看教师的示范,一边参与到记账凭证填写过程中。

(2)自主性模拟实践策略。教学初期,学生模仿实践过程是分解步骤,要促进学生真正掌握实践知识和技能,还必须把分解动作贯穿起来,融会贯通。因此,让学生在参与性实践后自己进行全面实践可以称得上“强化剂”,让学生把这些知识和技能内化到自己的知识体系中。如在上述的参与性实践中对记账凭证的填写教学中,学生在教师的引导下完成了记账凭证的登记工作,此时,教师应该为学生搭建自主实践的平台,让其开展自主实践。

三、岗位轮换教学,加强合作意识策略

会计是一个综合性的岗位群,由会计主管、出纳员、制单员、记账员等若干个岗位组成,这些岗位相互牵制、相互配合形成一个财务核算系统。在会计实践教学过程突破“一人财务部”的模式,采用岗位轮换的实践教学策略,不仅能促使学生摆脱既是出纳又是会计,既是制单员又是会计主管的尴尬处境,也让其能明白凭证和账簿的传递过程、岗位之间的配合以及工作岗位间的相容性。岗位轮换教学的本质是一种合作学习的形式,通过岗位之间的轮换共同合作不仅能有效完成教学任务,甚至能发挥出1+1>2的特殊效果。endprint

1.角色扮演教学策略

会计教学过程中,根据学生的特点把学生分成若干组,每组构成一个财务部,分别扮演会计主管、制单员、出纳员、记账员等不同会计角色开展审核原始凭证、填写记账凭证、登记会计账簿、编制会计报表等会计核算工作,使学生通过岗位角色的扮演明确各自岗位的职责,了解会计核算的流程,培养协同合作能力,能达到事半功倍的作用。图1中反映了由会计主管、制单员、记账员和出纳员所组成的财务部如何审核原始凭证和编制记账凭证的过程。学生通过扮演财务部的相关角色共同合作完成原始凭证的编制和审核工作,领会岗位之间的合作性和牵制性。

2.岗位轮换策略

为了完成实践教学目标,需要进行岗位轮换,小组中的每一个成员必须依次扮演4个角色,通过4轮轮换,使得每一个同学都能将所有实践内容轮换一次。

四、教师+学长指导,提高指导质量策略

现代教学倡导学生为主体,但并不否定教师的主导作用。缺乏教师指导的实践教学活动是盲目的,而在教师指导下的学生实践更能有的放矢,更有效。在会计核算能力培养的实践教学过程中,可以采用教师+学长相结合的“3+1”指导策略,3是实践前、实践中和实践后的三位一体指导,1是学长制指导。

1.实践前指导。在实践前虽然有教师的示范,但在实践前教师应该做好定位工作,让学生明白自己的实践内容以及目标,有效的实践前指导能保证学生心中有数。如教师在示范固定资产的清查工作以后,让学生参与固定资产清查工作之前,教师应该让学生明确清查的固定资产项目及要求。

2.实践中指导。学生在会计实践过程中遇到困难或出现违规操作的概率非常大,教师必须做好学生实践过程中的控制作用,对学生加以指导,降低发生实践偏差的可能性,以达到实践计划能顺利开展。

3.实践后指导。学生实践任务的完成并不表示教师的指导工作已经终结了,教师要做好实践后的总结指导以及诊断工作,针对实践中出现的带有普遍性的问题以及发展学生智能及实践技能有关的问题,进行总结性评价。

4.学长制指导。任课教师和若干实验员组成的指导力量是非常薄弱的,而学长制的实施则可以解决指导教师欠缺的困难。所谓学长制是指安排部分高年级会计专业的学生参与指导工作。高年级学生参加过会计核算实践,基本掌握了会计核算能力,他们已经具备了一定的会计核算能力,在实践教学工作开展之前,教师对其进行相关的培训后把其分到各个财务小组分组进行指导。学长制的实施可以缓解指导教师的指导压力,加强指导力量,而且使每个学生都有机会得到指导,也让这些学长在实践教学指导方面得到训练,这不失为一个两全其美的策略。

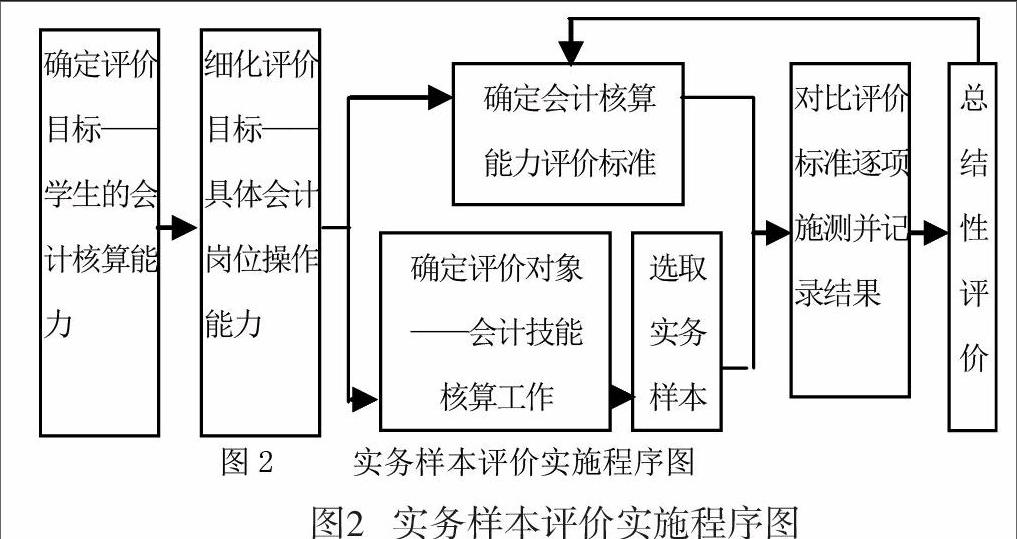

五、实务样本评价,提高评价绩效策略

教育需要评价,没有评价的教育是盲目的。现行评价方式中,回忆式的“纸笔测验”评价方式还是占有垄断地位,即使在会计这样的实务性很强的学科中也不例外,殊不知该方法只能胜任会计理论知识掌握情况的评价,而对于会计核算能力的评价却是难以胜任。为有效评价学生的会计核算能力,切实发挥评价的“指挥棒”功能,笔者倡导在会计核算能力评价中采用实务样本评价方式,即从学生会计实务操作资料中抽取出一些有代表性的样本,根据被评者完成任务的情况,按照一定的标准,推断他们是否获得了相应的核算能力的评价方式。该评价方法在信度和效度上高于纸笔测验:Asher和Sciarrino研究发现这些测验和纸笔的能力测验相比,对后来的工作成就预测的准确度要高得多。Robertson和Kandola也曾报告了实务样本测验对工作成就预测的高度有效性。

在会计核算能力评价中采用实务样本评价的策略可以按照如下程序来操作,如图2:即根据会计核算能力确定评价标准和评价内容,并在评价内容中选择出相应的样本进行对比以后作出相应的评价。

总之,以示范模拟为主导的中职会计专业实践教学策略设计的出发点是为提高学生会计核算能力,它旨在通过引导学生进入教师所创设的实践情境中,感受会计实践激发学习的动机,在相关人员指导下主动参与会计核算的各个过程,在实践过程中学习知识和技能,增强会计核算能力。

【参考文献】

[1]博迪.从实践教学环节谈会计专业人才培养[M].内蒙古农业大学学报,2007(01).

[2]段琳.会计教学论[M].北京:中国财政经济出版社,2001:199-200.

[3]段琳.会计教学论[M].北京:中国财政经济出版社,2001:206-207.

[4]傅磊.会计教学的借鉴与思考[J].会计研究,1994(05).

[5]曾辉华.会计教学模式改革探索[J].会计研究,2000(08).endprint

猜你喜欢

数理化解题研究·高中版(2022年4期)2022-04-28

快乐学习报·教师周刊(2022年10期)2022-04-21

中国新通信(2022年3期)2022-04-11

课程教育研究(2021年16期)2021-04-14

课程教育研究(2021年44期)2021-04-13

福建基础教育研究(2019年3期)2019-05-28

福建基础教育研究(2019年4期)2019-05-28

福建基础教育研究(2019年5期)2019-05-28

福建基础教育研究(2019年12期)2019-05-28

福建基础教育研究(2019年12期)2019-05-28