余额宝与利率市场化

2014-07-19 01:16:22汪其昌

杭州金融研修学院学报 2014年11期

汪其昌

所谓利率市场化不是根据人民银行确定的存贷款利率作为基准利率进行定价,而是以shibor作为基准利率的基础上,一是根据市场供求状况,二是根据金融机构自身面临的成本包括资金来源成本、营运成本和客户的风险程度进行定价,也就是加减多少个基点进行定价。这套顶层设计的方案,最近几年意外受到包括非银行金融机构、各类民间融资(互联网金融)在内的影子银行迅猛冲击,将利率市场化大大推进了一步。

本文将中国影子银行分为金融机构类影子银行和民间融资类影子银行。在公众不持有现金、所有交易都通过传统银行体系完成的假定条件下,两类影子银行均没有改变传统银行体系内的货币供给。但它们都在传统银行体系外产生了以金融资产为媒介的债权债务关系,进而实现了信用创造。金融机构类影子银行是指银行、券商、基金公司、信托公司通过发行货币属性较强的理财产品等融资工具募集社会闲置资金,并通过委托贷款、信托贷款、未贴现银行承兑汇票和购买企业债券等方式,绕过金融监管部门的贷存比例限制向社会注入资金,这就在传统银行体系外增加了货币供给。民间融资类影子银行是指典当行、融资性担保公司、小贷公司、企业之间拆借、租赁公司、保理公司、产业基金、民间的各类资产管理公司、各类非传统金融机构做的互联网金融(如众筹、P2P、余额宝、上海钢联和生意宝等互联网企业做的供应链金融)等各类非正规金融机构的借贷活动,直接绕过金融监管部门的监管,在传统银行体系外产生了新的债权债务关系,进而实现了信用创造。

首先我们从影子银行的资产端进行分析。表1显示,中国影子银行信用创造规模不断扩大,从2003年的6986.01亿元扩大到2012年的269057.87亿元,10年间扩大了39倍,其中金融机构类影子银行信用创造规模,10年间扩大了近68倍,其占中国影子银行信用创造规模的比重也从2003年的37.37%上升到2012年的65.88%;民间融资类影子银行信用创造规模占中国影子银行信用创造规模的比重虽然从2003年的62.63%下降到2012年的34.12%,但其规模却持续扩大,到2012年已达到91794.02亿元,是2003年4375.01亿元的近21倍。

中国影子银行信用创造规模的理论上限为传统银行体系内最初公众储蓄存款量、最初民间融资机构存款,以及大中型企业存款量三者之和。从表1我们看到,2003-2012年,金融机构类影子银行和民间融资类影子银行的信用创造规模都在迅速扩大,从而使中国影子银行的信用创造规模从2003年的6986.01亿元扩大到2012年的269057.87亿元。同时,中国影子银行的信用创造结构发生了明显变化,2006年前是以民间融资类影子银行的信用创造为主,之后则是以金融机构类影子银行的信用创造为主。

表1 2003-2012年中国影子银行信用创造的规模

那么影子银行的信用创造投向了何处?一是地方政府及其融资平台,地方政府债务从2008年的55687.4 亿 元 到 2013年 的175261.37亿元,总债务水平占GDP的比重从2008年的130%上升至200%,政府融资平台至2013年底公开的统计是14万亿元。这些项目本身绝大多数没有现金流支撑,要拆东墙补西墙。二是房地产、矿产资源、钢铁、水泥、建材、煤炭等周期性行业的企业,这些企业现金流状况日趋恶化,对利率不敏感。最近几年,不少信托公司多次发生不能兑付,就是因为投向了这些企业。体现在宏观上就是2013年的钱荒和货币流通速度下降:从2007年的0.66下降到2013年的0.36。这实质体现了我国财政分权体系下的经济结构失衡与金融结构失衡。

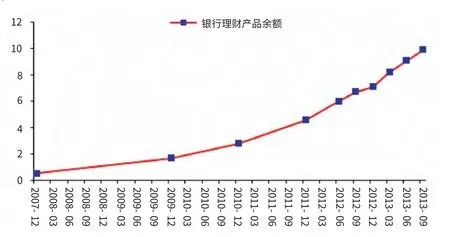

由于这些行业和企业风险大,自然利率高。金融机构类影子银行的信用创造主要是来自银行的理财产品和同业拆借。2013年底,在银行表内资产端,贷款业务(57%)、有价证券和股权投资(22%)、同业业务(6.5%)合计近85%,这部分资产基本实现了市场化定价,也就是根据供求和各种成本定价。如果将10万亿银行表外理财资金(图1)考虑进来,那么合并的银行表内外资产端,市场化定价产品占比90%。因此,在银行资产端,利率市场化改革的任务实际上已经完成。

2008年,为了防范国内经济受到国际金融危机影响,中国出台大规模经济刺激计划,以银行信贷为主的资金投放开闸,2009年全年新增人民币贷款达9.59万亿元。随着超常规信贷投放,商业银行的资本充足率呈现快速下降态势,信贷风险集聚。2010年后,宏观政策急速转向,监管机构采取信贷额度管理、资本金约束、贷存比管控以及出台针对地方政府融资平台和房地产领域等重点监控行业的信贷政策等手段,以期优化信贷结构,抑制信贷规模过快增长。与表内资金相比,银行表外资金有很明显的优势,例如表外资金不需缴纳存款准备金率,不受到贷存比的约束,不消耗资本。表外资金实现了商业银行资本消耗的节约,这一优势可以折算为银行更低的融资成本。在这一背景下,同业业务崭露头角,成为银行削减贷款规模的主要工具。

就各类商业银行来看,截至2013年6月末,国有商业银行中,工、农、中、建四大国有商业银行同业资产全部突破万亿元,交通银行的同业资产余额超过了6000亿元;五大国有商业银行同业资产在总资产中的占比均在10%左右,工、农、建、交四大银行资产的规模同比增幅都在40%以上。与国有商业银行相比,股份制商业银行的同业业务发展更为迅速,从同业资产占总资产的比重看,股份制银行已经普遍高于20%,其中兴业银行这一比例高达39.62%,首度超过贷款资产。从增速上来看,6家股份制商业银行同业资产增速超过50%,其中中信银行的增幅最大,高达112%,增长主要来源于同业存放和拆出资金。对于上市银行中的城市商业银行,虽然宁波银行同业资产规模有所下降,但北京银行和南京银行同业资产规模都有明显增加。

图1 银行理财产品余额(万亿人民币)

在银行同业资产规模迅速扩张的同时,2006年后银行同业负债规模也呈现不断上升的趋势,但同业负债在银行总负债中的占比增长并不如同业资产的增长那样显著。截至2012年末,银行同业负债业务规模为1716万亿元,较上年同期增长25.01%,在总负债中的占比为12.84%,较上年同期占比提高了0.8%。2006年至2012年,银行同业负债平均增速为32.42%,较银行业总负债平均增速高12.10%,同业负债规模的最大增速出现在2007年,当年同业负债的同比增速达71.75%,而此后5年的平均增速则为24.55%。那么银行同业拆借的资金来源何处?一是银行间市场,二是券商和基金公司,三是“央妈”的投放。如果这三个渠道受阻,就会导致“钱荒”,也就是商业银行的影子银行的资产与负债不匹配,出现流动性风险。恰在此时,余额宝横空出世。余额宝的资金都是用于同业拆借,这就导致余额宝的收益率持续上升。

余额宝通过渠道变革实现了交易费用的大幅度下降,从多方面推动利率市场化。

第一,更多地让偏低收入者获益,余额宝实现的交易费用下降的大部分收益,实际上被小额资金持有人所获得,可以相信这部分持有人主要是社会的偏低收入者。在目前的规模水平上,根据以前的稳态的收益率差(即2%)计算,低收入者获得了至少100亿元的收入。

第二,降低全社会的储蓄动员成本和全社会资金价格。传统银行网点的一个重要功能是收集零散的存款,余额宝通过虚拟网络渠道收集存款的成本要低很多,这在长期内有助于降低全社会资金价格。

第三,现有制度安排下提高货币乘数。余额宝将银行活期存款转换为非银行金融机构在银行的同业存款,节约了商业银行的存款准备金,增加了信贷市场可用资金量(通过非标和投资等业务形式,并同时转化为一般存款),降低了信贷和同业市场的利率水平,提高了货币乘数。这在当前基础货币供应下降,贷存比约束很强的条件下意义更加明显。

第四,加速金融市场的融合,加剧利率市场化的紧迫性。余额宝通过降低交易费用,使得小额储户能够自由地在储蓄存款与货币基金之间跨市场套利,这加速了零售存款市场和银行同业市场的融合,并使得加速利率自由化更加迫切。

第五,削弱渠道垄断,促进大小银行更公平地竞争。传统上,大银行利用其更密集的网点获得成本更低并且稳定性更好的储蓄资金。中小银行网点少,高成本的批发存款占比高,存款稳定性差。大银行的渠道垄断,使得中小银行在竞争中处于不利地位。余额宝的出现,使得原先沉淀在大银行的小额储蓄,可以转而以同业存款的形式,被中小银行以竞争性的利率获得,这在客观上促进了金融体系的公平竞争。

钮文新认为余额宝是趴在银行身上的“吸血鬼”,典型的“金融寄生虫”。它们并未创造价值,而是通过拉高全社会的经济成本并从中渔利。笔者对此并不认同。他至少没有看到,余额宝的同业拆借是银行自觉给它的,不是利用市场垄断地位强加的,余额宝的拆借成为了极大缓解流动性紧张另一个途径。同时余额宝之类宝宝们的兴起,也推动了商业银行的从单一的吸收存款发放贷款的传统银行向为客户提供包括融资、金融理财、风险管理、价值提升、支付清算的全面新型金融服务商转型。

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

公民与法治(2020年20期)2020-11-27 01:44:46

中国外汇(2019年21期)2019-05-21 03:04:10

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

管理现代化(2016年6期)2016-01-23 02:11:02

股市动态分析(2015年19期)2015-09-10 04:19:36

中国卫生(2014年4期)2014-12-06 05:57:16

江苏卫生事业管理(2013年6期)2013-03-11 17:02:34