转型期新股仍将大量发行,机会涌现

2014-07-19 01:16:20刘畅

杭州金融研修学院学报 2014年11期

刘 畅

2013年11月末,中国证监会发布了《关于进一步推进新股发行体制改革的意见》,并在新闻发布会上表示预计2014年1月份将有50家公司陆续上市。消息发布暂停了14个月的新股发行重新开闸。2014年6月,新股发行继1月份之后再度开闸。2014年5月19日,中国证监会召开会议,研究贯彻国务院《关于进一步促进资本市场健康发展的若干意见》。证监会表示要做好当前的新股发行工作,稳定市场预期,从6月到年底,计划发行上市新股100家左右。

表1 历次IPO暂停、重启起止时间

历史上的新股发行暂停多是为了救市或有重大政策出台。本轮IPO重启前后,证监会出台多项措施抑制新股炒作,旨在缓解新股发行吸收资金对指数的负效应,与应对新股发行中的“发行价高、市盈率高、募集资金高”等三高顽疾。

本次IPO重启后,新股密集发行。新股以中小市值、新兴产业为主。新股发行市盈率低于以往,新股上市后均出现了大幅上涨。新股发行制度改革使得投资者获利机会更加公平。新股发行重启之后,新股受到了市场的欢迎,投资者也取得了不错的回报。

一、申购新股、持有新股估计收益率良好

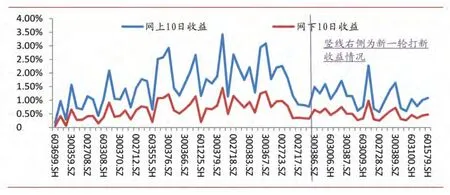

统计数据上看,一般新股上市10日左右的股价涨幅达到最高。我们用新股上市10日的涨幅的数据来计算,用股价上市的10日涨跌幅乘以中签率,计算出打新收益率。2014年8月,网上打新收益率为1.02%,网下打新收益率为0.45%。

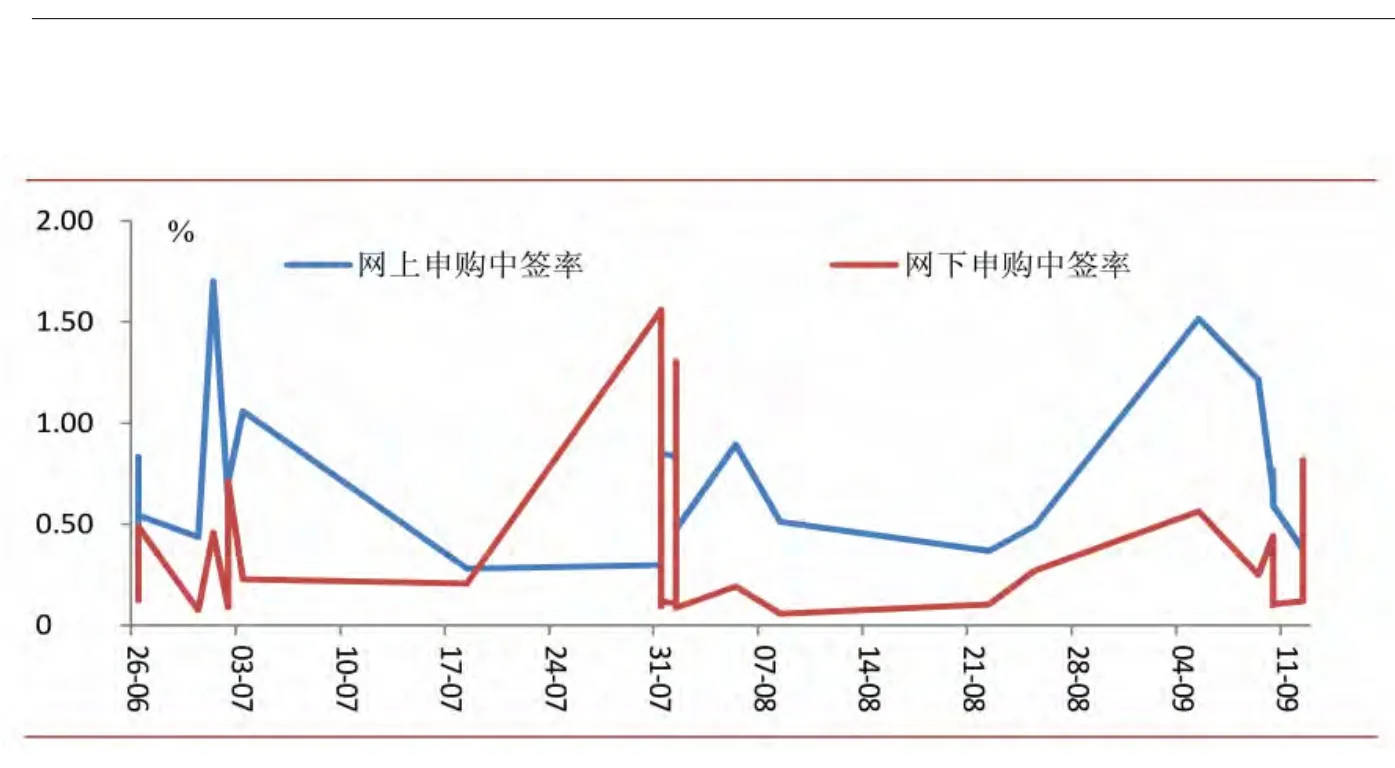

从图2可以看出,9月份以来,网下申购中签率有回升的迹象。由于前期新股遭爆炒,使得新股中签率一度大幅下降。未来随着市场气氛趋于平和,申购中签率有望进一步提升。

展望未来的A股市场,大盘可能会延续横盘整理,但是符合国家鼓励的产业方向的个股将会有良好表现。也就是说,新股上市后10日的股价表现有望进一步提升。而由于市场经历过权重股搭台式上涨之后,整体将走出震荡行情,使得打新机会成本出现下降。

图1 2014年以来打新收益率

图2 打新中签率走势的变化

二、明年新股仍会大量发行

我国经济改革的进程不断加快,在改革过程中成长起来的行业如雨后春笋。这些公司迫切需要借助资本市场的力量发展壮大自我。这些行业也将会得到政策的支持与资本市场的欢迎。股市是国民经济的晴雨表。新股作为市场的重要组成部分,其不断地发展壮大也将是国民经济发展的反映。

2014年9月初,全国人大常委会通过修订《证券法》的决定。本次修订,最大的关注点无疑是新股发行的注册制改革。一直以来,股票是否能上市主要由监管层主导。而新股注册制改革意味着股票是否能上市将由市场主导。证监会新闻发言人张晓军9月19日表示,按照计划,注册制改革方案计划在今年年底推出。

当前,中国证券市场的新股发行制度是沿用十多年的核准制。即发行人不仅要充分公开企业的真实状况,而且还需要符合审核机构的规定要求。股票发行注册制则不同。即证券发行的审核机构仅对拟发行人的注册文件进行形式性审查,并不对发行人的资质进行实质性的审核。

股票发行注册制被称为市场化程度最高的制度,而这种发行模式也符合了当前经济改革的核心,即强调市场在资源配置上的作用。注册制是在市场化程度较高的成熟股票市场所普遍采用的一种发行制度。美国是这种制度的典型代表,日本、我国台湾地区实行的也是注册制。

发行审核引入注册制,其根本目的在于最大限度地满足不同类型公司的融资需求和相应投资者的投资需求,并在一定程度上,能够从客观上导致公开发行公司的数量增加、不同层次股票市场交易需求的增加,对于多层次资本市场的建设形成助推动力。

在国内企业走出去和全球经济一体化的情境下,要吸引并容纳优质企业上市,必须完善顶层设计,提升提高市场吸引力和竞争力。新股发行市场化有利于吸引优质资源回归A股市场。阿里巴巴、百度、腾讯、京东、新浪等互联网企业“集体出走”,选择海外上市。诸多优质企业的流失也曾被看作是A股之痛。

所以,新股发行注册制改革的推进预计也将使新股发行的数量有所上升。

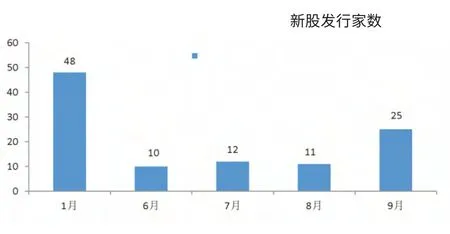

图3 9月份新股发行节奏加快

三、注册制改革,承销机构作用加强

新股发行注册制改革后,辅助企业上市的金融机构作用将大大增强。

虽然新股“注册制”将使欲上市企业不用在监管部门排队,上市门槛降低了,但是最终能否成功发行却要看市场“脸色”。企业上市前承销商会进行推销,能否顺利推销出去不在于这个企业的股价高低,要看市场是否认可。假设:上市企业如果发行1000万股,得到市场800万股的认筹认定发行成功的话,那么,如果只认筹出了200万股,那么,认筹就算是失败了,必须是在规定认筹范围内,才算成功。所以,承销机构与投资者的沟通就显得非常重要。

注册制是对市场主体的信任,前提是市场获得真实信息,产生真实的交易价格。京东商城在美国上市获得热捧。京东烧了风险投资者不少钱,提交的上市报告是亏损的,2013年全年亏损0.49亿元,而2013年第四季度亏损1.09亿元。毫不避讳地公布2009年到2012年运营成本增长远高于营收收入,但就是有国际投资者买账,把京东与亚马逊对比,认为京东是中国第二大电商,前景广阔,于是面对这份报表进行了市场报价,京东认可,交易成功。

发行注册制将提高发行和承销费率,增厚券商投行收入。其一,表面看上市流程的简化将减少企业的发行费用,实则不然,投行部门为了股票的顺利承销和自身信誉,并减小被做空及退市风险,将加大对企业的辅导和审核力度,相应地,投行业务在注册制下将获取更高的发行和承销费率。其二,实行注册制的美国股票首次发行(IPO)费率和再融资(SEO)费率均高于实行核准制的欧洲、亚洲和中国。IPO费率上,2008年金融危机前美国的承销费率高于中国的3个百分点,再融资费率上,美国的费率维持在3.5%的水平,而中国的费率为1.5%-2%。

在成熟的发达市场,如美国、欧洲等,PE机构的套现收益远低于国内。不同市场落差之大,相当程度是由于海外市场实行新股注册制,项目质量优劣直接关系上市价格,导致退出空间相对较少。目前为止,已经有不少PE机构都注意到这点,并从投资的时点、估值等两个方向重新规划战略。前述PE机构总经理透露,很多PE开始改变以往参股企业的简单模式,反而培育企业,在企业发展初期就入股,并对其发展做出产品结构、增资扩股、引荐客户等提供意见,甚至做出决策。金融机构与上市企业的合作将进一步增强。

所以,注册制改革,将使得承销机构作用大为增强。

总的来说,新股发行前景广阔、机会涌现。对于投资者,参与新股申购,持有新股,甄别购买新股预计将会取得不错的回报。对于新股的承销机构而言,手续费、服务费方面的收取预计将会带来更为可观的回报。

表2 资本市场募集资金及费率比较

猜你喜欢

智能制造(2021年4期)2021-11-14 18:56:41

金融经济(2019年12期)2019-12-24 08:55:46

知识产权(2019年2期)2019-03-19 05:46:04

商周刊(2017年6期)2017-08-22 03:42:50

中国交通信息化(2015年9期)2015-06-06 06:37:36

创业家(2015年6期)2015-02-27 07:53:34

作文·初中版(2014年10期)2014-10-22 23:13:51

天津商业大学学报(2014年1期)2014-04-16 04:55:45

计算机与网络(2014年7期)2014-03-25 10:57:03

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34