层次分析法在供应链选择商业银行评价中的应用

2014-07-05 01:06明伟,徐丽

滁州学院学报 2014年1期

明 伟,徐 丽

供应链是一个由物流、信息流与资金流集成的网链结构。目前,对于供应链中的物流以及信息流的讨论研究及实践已经比较丰富,而关于资金流的整合的研究和实践却相对较少,因为它涉及到供应链上各个成员和第三方物流公司的资金流向,特别是商业银行的融资问题,不可控因素较多,研究起来相对复杂[1]。对于供应链整体而言,通过商业银行提供的供应链金融服务以及全方位供应链管理服务,进而稳固了客户关系,提升了客户价值[2]。而对于供应链核心企业,则能够通过参与商业银行提供的供应链金融服务加强对供应链上下游企业的主导能力和控制力,培育并优化供应商队伍,提升整个供应链的竞争力,进一步强化品牌价值[3]。我国商业银行应积极关注市场需求,加快供应链金融业务的创新发展,简化流程、提高业务效率,构筑银行与供应链企业之间多方共赢、健康持续发展的局面。由此可见,商业银行对供应链的正常运行有着至关重要的作用。近年来,企业供应链对于商业银行的选择越来越受到业界的重视[4]。供应链强调从内部产供销、外部上下游全局分析问题,从整体分析中找到业务优化点,而商业银行与企业供应链的合作始终贯穿整条供应链,良好的合作可降低供应链运行成本,同时对商业银行的业务创新有促进作用[5]。

一、供应链选择商业银行评价指标的建立

(一)评价指标

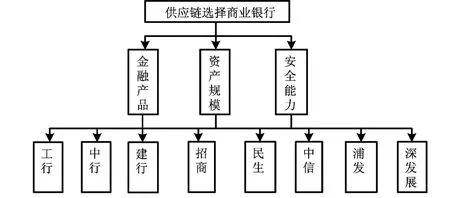

在企业供应链这一领域中,影响整条供应链对于商业银行的选择因素很多,通过整合国内外文献及相关理论研究的基础上,从最基本关键的层面看,主要有三个方面,分别是供应链金融产品、资产规模和安全能力。在现有的理论和文献基础上,确立本研究的出发点和主要研究内容,文章以这三方面作为供应链选择商业银行研究的指标平台,对八家已上市商业银行进行实证分析及综合评价,根据AHP的基本理论定义了如图1所示的层次结构示意图。

图1 供应链评价结构示意图

1.供应链金融产品

根据调查,绝大多数的银行认为,供应链金融产品不仅对商业银行业务的差异化竞争十分重要,供应链金融产品对供应链有着至关重要的作用,为供应链上下游企业提供了全方位的金融管理服务。它直接影响企业与银行的业务关系。

2.资产规模

大的资产和资本是银行实力的象征和信誉的保证,规模直接决定了商业银行的市场影响力。供应链在选择商业银行时,资产规模会是其考虑的重要指标,它直接关系供应链是否能正常有效运行,上下游企业之间资金保障。而商业银行的规模大小对其竞争力优势具有决定性影响,规模越大越能赢得客户的信任。商业银行通过对资金流、信息流和物流的有效控制,为供应链上所有企业提供货币资金。

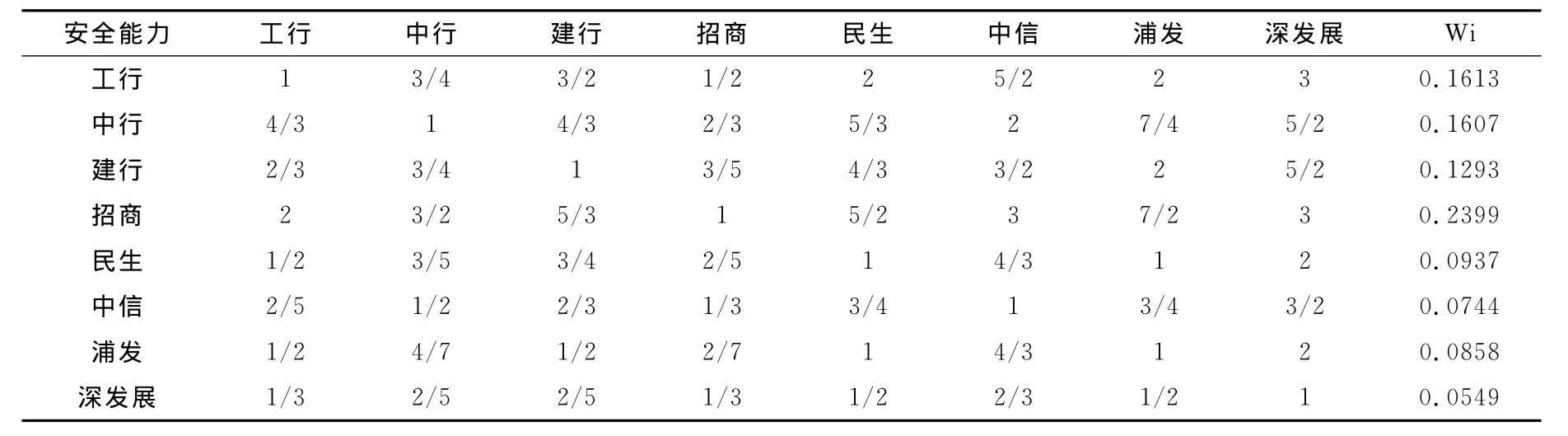

3.安全能力

供应链是一个动态变化的链条,每一个节点都是至关重要的角色,保证供应链与商业银行的正常工作都需要高的安全能力,包括风险防范能力、流动性风险应对能力和信用风险承担能力。商业银行具有良好的安全能力也是供应链稳定性的一道屏保。因此供应链在选择商业银行时安全能力也是考虑的重要指标之一。

供应链上各个企业能够正常运行,这与其合作伙伴商业银行密不可分。其运行框架可以表示为:银行向自己的公司大客户(核心企业)提供融资和其他结算、理财服务,同时向这些大客户的供应商提供贷款及时收达的便利,或者向其分销商提供预付款代付及存货融资服务[6]。核心企业在选定与之合作的商业银行后,由于方便性及整体性等因素的考虑,供应链往往继续选择由该银行提供服务,同时也提高了整个行业的竞争力。

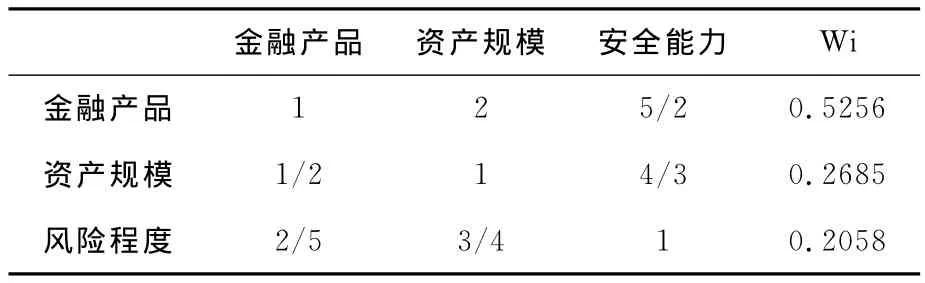

(二)建立判断矩阵

从供应链整体利益出发,对于目标层来说,供应链金融产品要比其他指标重要,因为金融产品直接影响供应链金融的业务关系,是供应链在选取商业银行时首要考虑的因素。其次是商业银行的资产规模以及安全能力,它们是供应链在选择商业银行时不可或缺的影响因素。

根据相关资料及银行网站的调查,通过独立打分判断后,用matlab软件求解得到判断矩阵如下表1:

表1 指标的判断矩阵

最大特征值λmax=3.0005,一致性指标CI=0.00025,又RI=0.58 ,所以CR=CI/RI=0.00043<0.1,可知通过一致性检验。

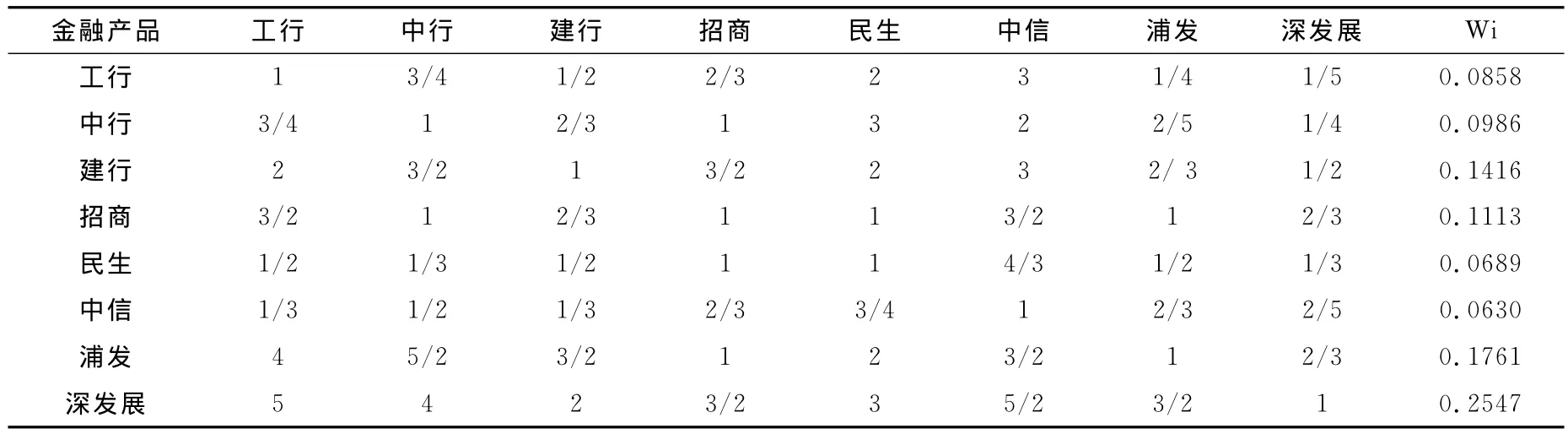

从供应链角度出发,金融产品对商业银行的竞争十分重要。深发展经过几年的的探索和实践,目前已初步整合了20多项产品和服务,伴随着深发展供应链金融业务的成功开展,国内很多商业银行也嗅到了其中的巨大市场,并加入到对供应链金融业务的争夺,提供“供应链融资”、“贸易融资”、“物流融资”等名异实同的类似服务。紧跟着深圳发展商业银行,民生、浦发、招商等中小商业银行和四大商业银行也相继推出供应链金融服务,如中国银行推出了融货达、融信达、TSU和供应商融资等项目。建设银行推出订单融资、动产融资、仓单融资、保理和应收账款融资。招商商业银行推进以供应链金融作为突破口,开发大型客户上、下游中小企业,提供买方或他方付息商业汇票贴现和国内信用证议付、汽车销售商融资、商品提货权融资等特色创新融资服务,形成“点金中小企业成长计划”服务;工商商业银行则推出了“沃尔玛供应商融资解决方案”。据此对各家银行进行打分,得到如下判断矩阵:

表2 供应链金融产品的判断矩阵

最大特征值λmax=8.469一致性指标CI=0.067,又RI=1.41,所以CR=CI/RI=0.0475<0.1,可知通过一致性检验。最后一列Wi表示最大特征值对应的特征向量,即各商业银行对指标金融产品的重要性排列。由结果显示可以看出,深圳发展银行在供应链金融产品这一块的成绩还是领先于国内其他商业银行,这不仅仅表现在其业务的绝对规模、市场占有率以及行业洞察力,而且还表现在服务规范、专业水平和创新能力方面树立了被业界广为借鉴和模仿的行业标杆。民生和中信银行相对来说,在金融产品这一块与其他几家商业银行有一定的差距,还有待进一步地提升。

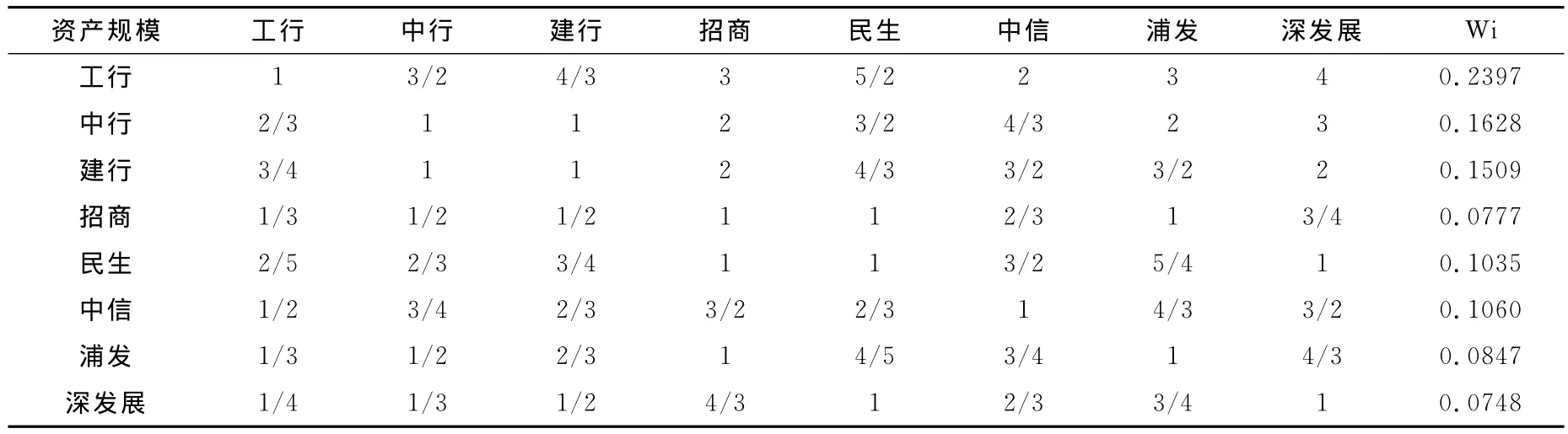

表3 银行资产规模的判断矩阵

最大特征值λmax=8.1021,一致性指标CI=0.0145 ,又RI= 1.41,所以CR=CI/RI=0.0103<0.1,可知通过一致性检验。从求解结果可以看出,在八大商业银行中工商银行的资产规模最大,作为中国资产规模最大的商业银行,中国工商银行已经步入质量效益和规模协调发展的轨道,在03年末其资产总额已近53000亿元人民币,占中国境内银行金融机构资产总和的五分之一。其次是中国银行和建设银行,中国银行网络机构覆盖全球27个国家和地区,其中境内机构共计11,609个,境外机构共计549个,是目前我国国际化程度最高的商业银行。目前,中国建设银行在国内设有38个一级分行,约2.1万个分支机构、网点,近9000余台ATM和260多个全功能自助银行,员工41万人。资产总规模30830.22亿元,所有者权益1070.63亿元。2002年7月,在英国《银行家》杂志全球1000家大银行一级资本排序中位居第28名。深圳发展银行建行时间较短,其资产规模相对要小,据统计总资产6751亿元。

表4 安全能力的判断矩阵

最大特征值λmax=8.0929,一致性指标CI=0.01327 ,又RI=1.41 ,所以CR=CI/RI=0.0094<0.1,可知通过一致性检验。

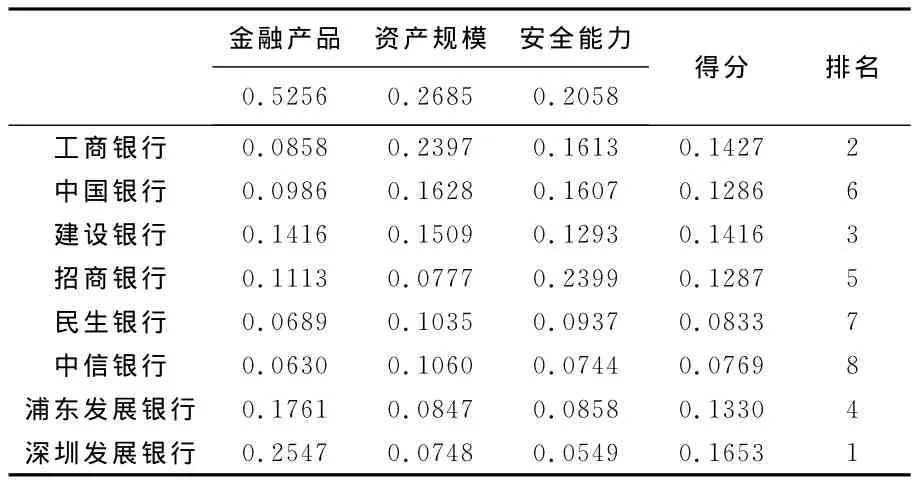

计算整个问题的组合权系数向量,得到结果如下表:

表5 各大银行的总排序计算结果

八家银行的排名从前到后依次为:深圳发展银行,工商银行,建设银行,浦东发展银行,招商银行,中国银行,民生银行,中信银行。

(三)结果分析

就评价结果来看,深圳发展银行致力于成为中国本土最专业的供应链金融服务银行,也是国内供应链金融服务的先行者和得益者,作为国内首家倡导供应链金融的商业银行,从2007年开始,深发展就启动了供应链金融的线上化工程以及标准的管理模式和专业规范,目前深发展已经建立起完整的供应链金融运营体系。中国工商银行是国有银行资产规模及市值最大的银行,在业界中的地位也是首屈一指,其竞争力超过其他银行的主要原因是其各项指标相对其他银行来看都叫刚好,强大的融资能力及文化背景都是其核心竞争力。上海浦东发展银行在2006年后各项业务平稳运行,效益、质量、规模呈现协调发展态势,其拨备覆盖率在各大银行中排名最高,同时也形成了独有的风险充分覆盖后的业绩成长经营模式,因此这些为公司业绩的释放提供了重要支撑。从以上数据分析可以看出,供应链金融在我国具有广阔的发展前景,是我国银行增加利润来源和金融产品创新的主要方式。随着我国物流经济发展突飞猛进,对供应链上下游企业的业务扩大和银行自身发展业务提出了更高要求,在这种形势下通过不断发展和完善我国的供应链金融领域,有助于我国经济的健康可持续发展。

二、结论及建议

1.本文从供应链角度出发,对商业银行的评价因素进行定量分析,求得金融产品、资产规模以及安全能力的市场份额为0.5256、0.2685及0.2058。接着又结合以上指标对八家上市银行进行实证分析,从结果可以看出,深圳发展银行在供应链金融产品这一块排名第一,这个结果和深发展自身经营特点有密不可分的关系;工商银行的资产规模目前是位居前列的,众所周知,工商银行是目前我国资产最大的银行;而安全能力要属招商银行第一,这和招行的高信用低风险的稳健经营风格及品牌影响力有着很大关系。最后对八家上市银行进行综合排名,深发展位居榜首,其综合排名次序为:深圳发展银行(0.1653),工商银行(0.1427),建设银行(0.1416),浦 东 发 展 银 行 (0.1330),招 商 银 行(0.1287),中国银行(0.1286),民生银行(0.0833),中信银行(0.0769)。当然,这八家银行都是我国实力最雄厚的商业银行之一,本文所做的排名并不是通常意义的银行的竞争力,而是供应链背景下的考量。在利率市场化不断推进的环境下,商业银行应该顺应市场需求变化及时调整经营理念,需谋求转型和提升核心竞争力促使各银行在小微金融服务尤其是供应链金融这片“蓝海”中展开了更为激烈的竞争。

2.可以看出,供应链在选择商业银行时,对于各种指标影响因素需要有量化的比较分析,使得供应链价值最大化,同时也对商业银行的产品创新和增加利润来源有着引导指向作用。银行在对供应链上企业提供融资过程中,伴随着物流、资金流和信息流的同时进行,涉及到银行、企业及客户等多方利益,必然会存在一定的风险,因此必须建立科学的管理模式,加强风险管理。国内供应链经济的迅猛发展、商业银行发展及其自身业务需要、供应链成员扩大业务的需要以及我国经济不断持续迅猛增长都将决定我国供应链金融业务会长期存在并不断发展和完善。本文利用层次分析法对各银行的评价指标进行分析,规范研究和实践分析相结合,比传统基于静态信息作出的评价更为客观有效,为供应链决策提供新的思路和参考意见。

[1] 深圳发展商业银行中欧国际工商学院“供应链金融”课题组.供应链金融:新经济下的新金融 [M].上海:上海远东出版社,2009:32.

[2] 肖 刚.大力发展供应链金融 [N].经济日报,2010-2-25(8):4.

[3] 白丽仙.商业银行供应链金融业务研究 [D].厦门:厦门大学,2010:10.

[4] 马士华,林勇.供应链管理(第2版)[M].北京:机械工业出版社,2005:8.

[5] 杨晏忠.论商业银行供应链金融的风险防范 [J].金融论坛,2007(10):33-36.

[6] 崔文芳.我国商业银行发展中小企业融资业务的新途径——供应链金融 [J].农业发展与金融,2005(8):37-41.

猜你喜欢

今日农业(2021年8期)2021-11-28

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

大众投资指南(2020年10期)2020-07-24

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

能源(2018年7期)2018-09-21

消费导刊(2017年20期)2018-01-03

汽车零部件(2017年2期)2017-04-07

当代经济(2015年4期)2015-04-16