利率市场化改革的道路选择 拉美三国家的实践意义

2014-06-28 18:59刘东庆刘美春

经济研究导刊 2014年8期

刘东庆 刘美春

摘 要:利率市场化改革应采用渐进式还是激进式?当前学界对我国推进的利率市场化的进程存在一些争议。拉美国家在20世纪70年代基本面临经济增长减速、通货膨胀、负利率、贸易赤字等形势,该地区掀起了经济金融改革浪潮,利率市场化是其重要内容之一。拉美国家的改革背景、改革方式有很多相似之处,但改革效果并不理想,并最终都以基本失败而告终。拉美国家利率市场化改革暴露的问题对我国推进利率市场化改革有很好的借鉴意义。

关键词:拉美国家;利率;改革道路;利率市场化

中图分类号:F820.3 文献标志码:A 文章编号:1673-291X(2014)08-0202-03

一、拉美国家利率改革背景

第二次世界大战后,受到凯恩斯主义的影响,拉美国家长期实施利率严格管制。20世纪60年代,随着货币主义的兴起,拉美国家在IMF经济学家呼吁下,以货币主义观点作为理论依据,尝试放松利率管制,让市场充分发挥调控机制。

(一)主要资本主义国家发生了利率市场化改革运动

在20世纪大半时间里,多数国家都是实行利率管制的,其利率维持较低的水平。通观一些主要国家利率管制史,可以发现推动经济增长和保持金融稳定是利率管制的主要动因。随着经济金融的开放,缺乏弹性的管制利率与国际的利率差距会导致“热钱”的流入流出和国内“影子银行”等问题,使得货币当局的政策目标难于实现,利率市场化就成为必然。

20世纪70年代,发达国家的“滞涨”现象动摇了主张政府调控的凯恩斯主义政策,而以哈耶克、弗里德曼等为代表的新自由主义主张货币的市场化。在该理论的影响下,“里根革命”和“撒切尔革命”分别在美英发达资本主义国家推行。

具体到利率政策上,纳德·麦金农(Ronald McKinnon)和爱德华·肖(E dward Shaw)于1973年分别发表了《经济发展的货币和资本》、《经济发展中的金融深化》,提出了金融抑制与金融深化的新理论,认为发展中国家过度干预金融市场,人为压低利率水平,会导致金融市场效率偏低,极易出现寻租和市场失灵,主张实行金融自由化,以使实际利率通过市场机制的作用自动的趋于均衡水平,从而保证经济发展以最优的速度进行。

受到经济发展阶段转变、通货膨胀、金融创新、经济金融开放、金融自由化和金融创新等力量的推动,世界主要国家集中在20世纪70—80年代进行了利率市场化改革。

(二)拉美国家长期的利率管制导致实际为负利率

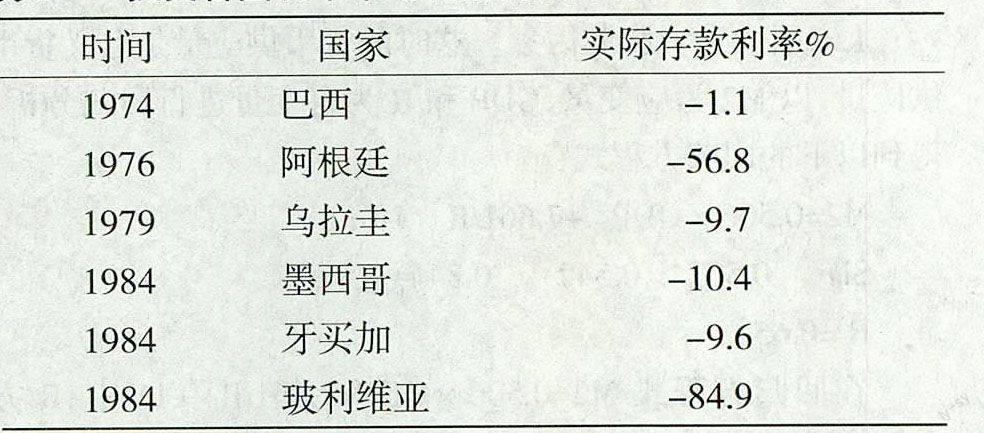

在利率市场化改革前,拉美国家与其他国家一样长期实施严格的利率管制,导致实际利率通常为负数(见表1)。

表1 拉美各国利率市场化前的实际存款利率情况

资料来源:IMF

(三)外向型经济受到石油危机和经济危机的严重打击

1973年的石油危机和1974年资本主义世界经济危机的爆发,对拉美经济造成严重的打击,使期损失严重。随着石油价格的暴涨,拉美国家石油进口国的贸易赤字激增,通货膨胀严重。此外,发达国家为了转嫁危机,降低初级产品的价格,使以出口初等产品为主的拉美国家贸易条件持续恶化,国内原本严峻的经济形势雪上加霜。面对世界经济和国内经济的双重冲击,拉美三国(阿根廷、智利、乌拉圭)选择了新自由主义方案,决定放弃传统的内向型经济发展体系,进行金融改革。

二、利率市场化改革的主要内容和经济影响

(一)主要市场化内容和一步到位的改革

阿根廷、智利、乌拉圭均在20世纪70年代中期启动利率市场化改革。在2年内放开所有的利率管制,实现了利率市场化。配套的市场化还包括:取消指导性信贷计划、取消汇率的管制、将国有银行私有化等。

1976年以前,阿根廷的金融体系高度集中,按照规定,商业银行和其他金融机构的存款必须全部存入银行。1977年,阿根廷出台《金融法》,将银行存款准备金将至45%,取消外汇管制,政府不再控制利率,完全实现市场利率。

1973—1978年智利逐步放松对利率的控制,实现利率上限管制。随后,政府将国有银行私有化,取消存贷款利率管制。氛围3个阶段:1973年9月—1975年3月,提高利率管制上限,允许私人设立金融公司,放开非金融机构准入限制;1975年4月—1976年6月,缩减开支,调整经济结构,取消存贷款利率限制,实现银行私有化;1976年6月—1979年6月,采取爬行盯住汇率制度,逐步放开对外国资本流动的管制。

1974年9月,乌拉圭政府宣布提高管理的利率上限;1978年,乌拉圭政府一次性取消对银行系统的准入;1979年取消所有利率上限,实现利率市场化。

(二)改革后的经济情况

拉美3国采取激进方式进行利率市场化改革,由于未考虑经济社会的现实条件,对经济造成巨大冲击,名义利率升高,实际利率大幅波动,银行业资产质量下降,最终陷入金融危机。

阿根廷利率市场化改革后并没有使一直居高不下的通货膨胀率降低,而是加剧了宏观经济的波动,GDP增长率提高之后出现大幅下降,到1980年出现负增长。利率放开后,贷款利率上升较大,国内利差进一步扩大,金融机构通过发放贷款赚取利差的盈利模式没有改变,国内资金供不应求。面对这种情况,资金需求转向外债,导致外债规模迅速扩大,最终导致国家陷入债务危机,同时,大批企业资金链条断裂无法偿还银行贷款,部分银行因此破产。

智利的利率市场化造成外资过度流入和本币升值过快、外贸环境恶化、本土企业纷纷倒闭、经济陷入恶性循环,在1981年终于爆发经济危机。1982—1983年,智利重新把银行全部收归国有。1988年,智利政府宣布恢复利率管制,宣布利率市场化改革失败。

乌拉圭利率市场化完成后,金融资产总量增加,金融深化指标大幅提高。但是利率市场化带来一系列的问题,大量企业倒闭、金融资产质量下降严重等。为化解危机,乌拉圭央行不得不采取对金融机构严格管制的办法,向市场注入流动性。流动性的注入导致了严重的通货膨胀,对实体经济造成了冲击。

三、拉美国家利率市场化激进式改革的特点和效果

(一)推进时间较早、较为激进

拉美3国在20世纪70年代中期完成了利率市场化的改革,比美国、日本等发达国家还要早。此外,推进的过程也较为激进,阿根廷、智利、乌拉圭3国利用两年左右的时间,一次性放开利率管制,采用休克疗法。

(二)改革前宏观经济形势较为严峻

20世纪七八十年代拉美国家经济增长缺乏动力,通货膨胀率严重,名义利率较高,出现巨额的财政赤字,贸易环境恶化,经常账户出现较大的贸易逆差,社会投资率降低。

利率一旦放松,在监管不到位的情况下,整个金融体系就会陷入混乱。拉美国家试图通过利率市场化改变宏观经济不景气的实践最终以失败而告终。

(三)多个项目同时推进

拉美3国利率市场化与金融自由化的其他改革内容同步推进,包括放开金融机构的设立限制、放松外汇管制、放开资本账户等等。在利率市场化的过程中,还配套进行企业所有制的改革、政治体制改革、财政税务体制改革等。利率市场化后,名义和实际利率都快速升高,通货膨胀严重,金融市场资金流动剧烈,流动路径也发生变化,经济受到巨大冲击,企业倒闭不断,银行贷款质量下降,金融秩序混乱。

四、拉美国家利率市场化改革的主要经验和教训

(一)利率市场化的时机选择非常重要

拉美3国选择在国内通货膨胀严重,国际收支失衡,财政赤字激增的宏观经济条件下启动利率市场化改革,改革后非但没有达到预期的效果,反而导致外债危机、利率飙升,银行资产质量恶化等现象发生,政府不得不又取消利率市场化的决定,恢复利率管制的局面。

(二)良好的金融市场和运营机制是利率市场改革的保障

完善的金融市场是利率市场化的顺利推进的基础,利于分散利率市场化进程中释放的风险。金融交易工具的多样化和充分的市场机制有利于投资者获得更加充分的信息和对投资者进行必要的教育,避免市场化实现后带来的混乱和无序。

利率市场化的改革最终目标是通过价格信号、调节资金提高配置效率。在拉美国家,利率市场前金融机构的运营机制还不健全,不能通过有效的市场化竞争达到提高资金配置效率的目地。

(三)有管理的利率市场化能减少金融风险失控

利率市场化也需要有效监管,放任自律容易导致失控。拉美3国与发达国家相比金融市场欠发达,金融体系有待完善,金融机构的运营机制还不够健全,因此,有效的金融监管对于这些发展中国家而言更为重要。同时,由于缺乏有效的信息披露机制,存在道德风险和委托代理问题。随着利率管制的放开,由于利率的大幅波动,引起经济的动荡,金融机构的清偿能力和金融体系平稳经受考验。

五、对我国当前推进利率市场化的启示

(一)国际经验显示,渐进式推进利率市场化成功几率更大

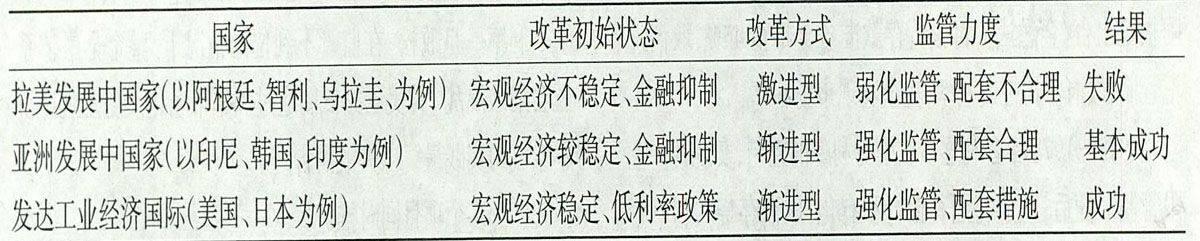

历史经验表明,稳定的宏观经济条件和充分有效的金融监管能够增加一国利率市场化改革成功的概率。从国际上看,美国、日本通过渐进式的改革措施,有步骤地放开利率管制,在尽量减少对经济带来负面冲击的前提下逐步推进利率市场化改革,最终取得成功。阿根廷、智利、乌拉圭等国利率市场化改革前,国内的经济状况不容乐观,同时在监管缺失、金融市场欠发达的情况下推动一步到位的激进型改革,最终导致失败,政府不得不在受到重创的情况下恢复利率管制(见表2)。

(二)建立资金价格形成机制重于简单放开利率的浮动

利率作为要素市场的重要组成部分,市场化改革的要旨不只是放开利率水平,而是形成反映资金市场供需关系的价格形成机制。而利率形成机制的建立至少涉及基准利率体系建设、货币和债券市场的完善、资金供求主体财务稳健等领域的改革。如果没有系统性的配套改革措施,即使放开利率浮动空间,形成的资金价格也无法正确反映宏观经济运行中的真实的资金供需情况。

(三)顺畅利率传导机制是利率市场化的核心

利率市场化要求利率传导机制实现市场化,从而发挥利率作为货币政策中介目标的作用,发挥利率资金市场配置的基础作用,缩短货币政策的时滞,更好地服务宏观经济平稳发展。利率传导机制是利率市场化能否顺利推进和否实现的重要环节之一。

央行要进一步完善公开市场操作框架,丰富操作方法,通过及时有效的公开市场操作调节市场资金充裕和紧张程度,使货币政策中介目标能按预期落入目标期间。同时,要积极培养各个产品利率市场的关联链条,建立和完善从货币市场到信贷市场并最终影响实体经济的利率传导机制。

(四)强化货币当局的利率调控

国际经验表明,利率市场化并不意味货币当局放弃对利率的管理和调控,对利率波动听之任之。利率市场化后,国际通用的做法是货币当局不再通过行政手段来管理利率,而是运用自己拥有的金融资源,以市场参与者的身份,通过市场交易来改变金融市场的供求状况,并通过影响基准利率来调控整个市场利率水平。

(五)建立存款保险制度

存款保险制度可防止因金融外部性导致的银行风险溢出和扩散。从众多国家的实践表明,显性的存款保险制度比隐形的政府担保更能降低利率市场化的风险。首先,在范围上要建立全覆盖的存款保险制度,对所有存款机构实施强制性的存款保险。其次,在操作上要根据风险差异实行差别化的存款保险费率。再次,在额度上要合理限定最高保险赔付上限。

参考文献:

[1] 刘东庆.浅论推进中国利率市场化[J].经济研究导刊,2012,(3).

[2] 刘东庆.浅论对我国当前影子银行系统风险的全面监管[J].南方金融,2012,(4).

[3] 胡朝晖,丁俊峰.利率市场化条件下我国基准利率的选择及Shibor运行效果评析[J].武汉金融,2009,(5).

[4] 刘东庆.当前形势下的信贷结构调整研究[J].科学与财富,2011,(7).

[5] 郭建斌.货币国际化视角下人民币金融产品市场的功能分析与发展对策研究[J].武汉金融,2011,(10).

[6] 聂伟柱.印度利率市场化对中国的启迪[N].第一财经日报,2011-11-03(3).

[7] 韦军亮.利率市场化去歧视性势在必行[N].上海证券报,2011-11-03(5).

[责任编辑 安 琪]

猜你喜欢

文萃报·周五版(2023年23期)2023-06-18

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国市场(2016年38期)2016-11-15

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17

数学理论与应用(2016年1期)2016-02-28