汇率调整对出口厂商行为的影响

2014-06-27 01:39:52伏玉林

华东理工大学学报(社会科学版) 2014年6期

伏玉林 周 勤

(1.东南大学 经济管理学院,江苏南京 210096;2.华东理工大学 商学院,上海 200237)

一、引言

一国汇率政策的调整影响着出口厂商的决策行为。对单个企业而言,汇率调整通常影响到企业的产品定价、市场份额或出口、要素需求以及企业研发投资。例如,Dornbusch(1987)在一个局部均衡框架下,考察了外生给定的名义汇率变动与粘性货币工资相互作用,形成对国内外产业内企业的成本冲击,从而引起全行业的价格调整①Dornbusch,R.Exchange Rat es and Pri ces.Am eri can Econom i c Revi ew,1987,77(3):93-106.;Klein等(2003)分析了汇率变动对就业变动的影响机制②Kl ei n M.W ,Schuh,S,Tri est,R.K.Job creat i on,j ob dest ruct i on,and t he real exchange rat e.Journal of Int ernat i onal Econom i cs,2003,59(2):239-265.;Orbay等(2002)发展了一个三阶段博弈论模型,从理论上探讨了汇率变动对研发活动和国际战略选择问题。③Orbay,B.Z,.Inci E.Exchange Rat es and Forei gn Di rect Invest m enti n Ol i gopol i es.2002,worki ng paper.一些文献研究了汇率变动对出口贸易项目的影响,很多宏观层面的实证研究都支持贬值对国际收支的改善。例如,Rose和Yellen(1989)的研究表明汇率贬值有效地改善了OECD国家的贸易收支④Rose A.k.,Yel l en.Is Thi s a J-curve.Journal of M onet ary Econom i cs,1989,24:53-56.;Krugman和 Baldwin(1987)也认为汇率贬值改善了美国的国际收支。①Krugm an P R,Bal dwi n R.The Persi st ence of t he U.S.Trade Def i ci t.Brooki ngsPaperson Econom i c Act i vi t y 1,1987.近年来的人民币持续升值也带动了国内相关的研究,例如,卢向前和戴国强(2005)、封思贤(2007)的研究均表明②卢向前、戴国强:《人民币实际汇率波动对我国进出口的影响:1994-2003》,《经济研究》2005年第 5期,第 31-39页;封思贤:《人民币实际有效汇率的变化对我国进出口的影响》,《数量经济技术经济研究》2007年第4期,第3-13页。:人民币的汇率调整与中国的进出口存在着长期稳定关系;陈学彬和徐明东(2007)在控制了FDI和加工贸易特征之后③陈学彬、徐明东:《人民币实际汇率变动对我国进出口贸易影响》,《亚太经济》2007年第3期,第57-63页。,通过实证分析得到:人民币升值对中国具有显著的出口抑制、进口促进作用。然而,宏观层面的总量关系需要有企业的微观行为加以支撑,为此本文将从出口厂商的视角出发,将汇率调整纳入到本国厂商的出口决策中,从理论上考察中国和其他发展中国家在发达国家的出口市场上展开古诺竞争(Cournot competition)情形下,汇率调整对中国出口厂商的市场份额、加成率及利润的影响。此外,为了检验结论的稳健性,本文进一步考虑了不同的竞争模式——斯塔克博格竞争(Stackelberg Competition) 与 包 含 伯 川 德 竞 争(Bertrand competition)的两种情形、异质性厂商、存在厂商进入和退出行为的设定下,探究汇率贬值是否依然可作为提高出口企业竞争力的一个有效工具?最后,本文通过引入国际分工,考察了汇率调整对本国不同技能水平劳动力的就业影响。

二、出口市场竞争与均衡

首先,假设中国与其它发展中国家同时生产产品并且出口至发达国家(如美国)市场,展开古诺竞争;出口商的总数为N(N≥2),中国厂商的数量比例为1-λ。其次,假设美国市场需求呈恒常需求弹性,并且ε>1;其余发展中国家均采用盯住美元的汇率制度,因此其余国家厂商的出口价格均以美元来表示;但是,中国作为一个经济大国,可以通过调控本国的货币发行量,有效地影响到汇率水平及出口市场的份额。此外,假设厂商采用恒常规模报酬技术进行生产,由此具有不变的平均成本与边际成本ci(ci>0)。

厂商i追求利润最大化目标:

χ表示外生的市场需求规模参数。对式(1)求解一阶导数,得到单个厂商的最优条件:

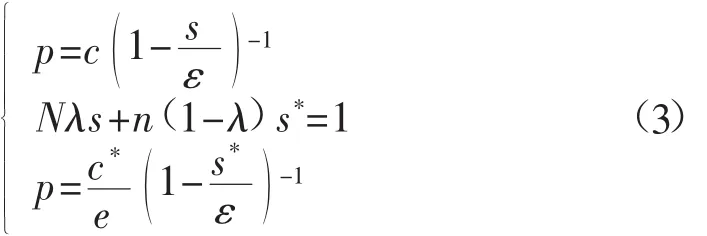

约定带“*”的变量为人民币表示的名义变量。此外,仅仅考虑对称均衡的情形④对称均衡意味着任意本国厂商的生产成本相等,其他国家的任意厂商的生产成本也相等。:c*为任意一个中国厂商的边际成本;c为其余国家任意一个厂商的边际成本。利用公式(2),得到如下竞争均衡:

其中,s、s*分别表示其余国家的单个出口厂商、中国的单个出口厂商在美国市场上所占的份额;e表示直接标价法表示的人民币对美元的名义汇率。方程组(3)完整地刻画了整个均衡:其中,第一个方程式与第三个方程式分别为美国以外的其余国家的单个出口厂商、中国的单个出口厂商的利润最大化一阶条件。比较这两个方程式,显然反映了价格与汇率关系的“一价定律”(law of one price),即当贸易开放且交易费用为零时,相同的货物无论在何地销售,用同一货币来表示的货物价格都相同;第二个方程表示所有出口厂商的市场份额加总为1。上述方程组内生化了三个变量:产品的美元价格、其余国家以及中国单个代表性厂商所拥有的市场份额。在这三个变量基础上,可以进一步内生任意厂商的产量及利润,中国及外国厂商的总利润。

二、汇率对市场份额、加成及利润的影响

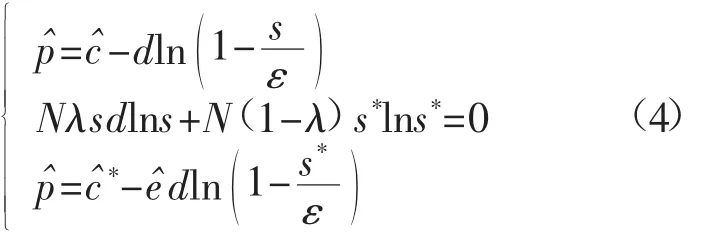

本节将在不考虑市场进入、退出的情形下,对于方程组(3),运用比较静态分析方法,考察生产效率、需求价格弹性、名义汇率等外生因素的变化对中国单个厂商的市场份额、加成率及利润的影响。

对方程组(3)取自然对数并微分得到(约定带“^”为相应变量的自然对数微分):

利用上述微分化的方程组,可以得到市场份额分布对汇率变化的反应:

其中,。经过整理,可以得到单个中国厂商市场份额对于包含汇率在内的所有外生变量的反应:

定义平均加成率为价格相对于市场平均成本的比值。经过简单运算,可以得到 ω-1=(1-λ)(κ*)-1-λκ-1。于是,公式(7)变为:

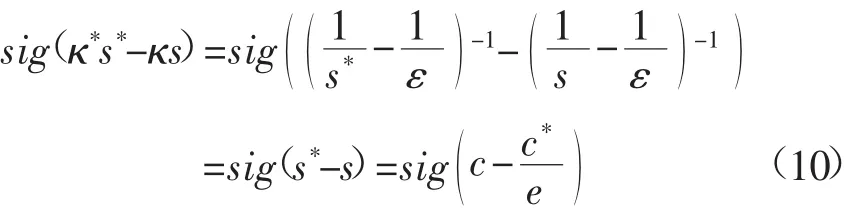

为了判断(9)的符号,利用公式(2)得到:

其中,公式(10)中最后一个符号判断利用了方程组(3)中的“一价定律”(即第一个与第三个方程)。因此,当其余出口国厂商相对于中国厂商具有成本劣势时,随着市场需求价格弹性的增大,中国厂商的市场份额将会增大;反之则反是。

接下来,考察加成率对汇率及生产成本的反应。单个厂商加成率的变化可表示为:

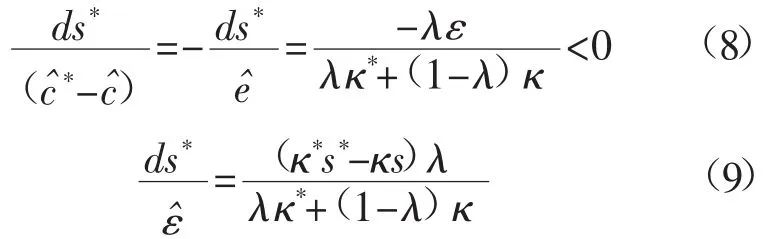

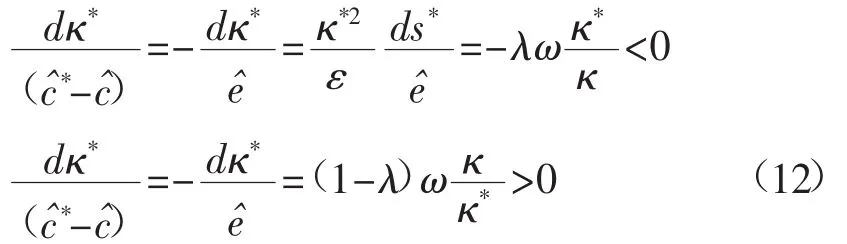

上式表明:汇率、生产成本的变化仅通过影响厂商的市场份额,进而影响加成率;市场需求价格弹性的增大,不仅直接降低产品的加成率,而且会通过市场份额间接地影响加成率。结合公式(8),并利用 λds+(1-λ)ds*=0,可得:

上式表明:当其余国家劳动力成本优势上升时,或者人民币汇率升值时,中国厂商的加成率或利润率将下降,而其余发展中国家的加成率或利润率将会上升。这表明,在古诺竞争情形下,随着中国劳动力成本的不断上升,或者人民币的快速升值,都将使得中国厂商的出口市场份额和利润率下降;同时,其余出口国厂商的市场份额与利润率上升。

此外,利用公式(12),得到:

因此,研究发现:无论相对成本的变化,还是汇率的变化,在古诺竞争的情形下,市场的平均加成率始终保持不变。

接下来,考察需求价格弹性变化所引起的加成率的变化。首先,如果中国出口厂商具有成本劣势,即当 c*>ce时,根据公式(9),市场需求价格弹性的上升,一方面通过市场份额的再分配,导致中国厂商份额及加成率的下降;另一方面,弹性的上升也会导致厂商加价能力的普遍降低,这个双重作用的方向是一致的:中国厂商的加成率将急剧下降。

当中国出口厂商具有成本优势时,即当c*<ce时,显然,市场份额的再分配效应将会使中国出口厂商份额及加成率上升;另一方面,弹性的上升将导致加价能力普遍下降,这两方面作用是相互冲突的。为了分析该情形下需求价格弹性对中国出口厂商加成率的影响,利用公式(9)和(12),经过计算可以得到:

进一步整理可以得到:

上式意味着:当中国出口厂商具有成本优势时,仅当全部中国出口厂商的总市场份额大于50%时,才会导致中国出口厂商的加成率的上升。然而,随着需求价格弹性的不断增大,具有成本优势的中国出口厂商最终将占领整个市场①即方程组(3)将会出现S=0的角点解(cornersol ut i on)情形。,在这种情形下,需求价格弹性的继续增大必然使得中国厂商的加成率降低。

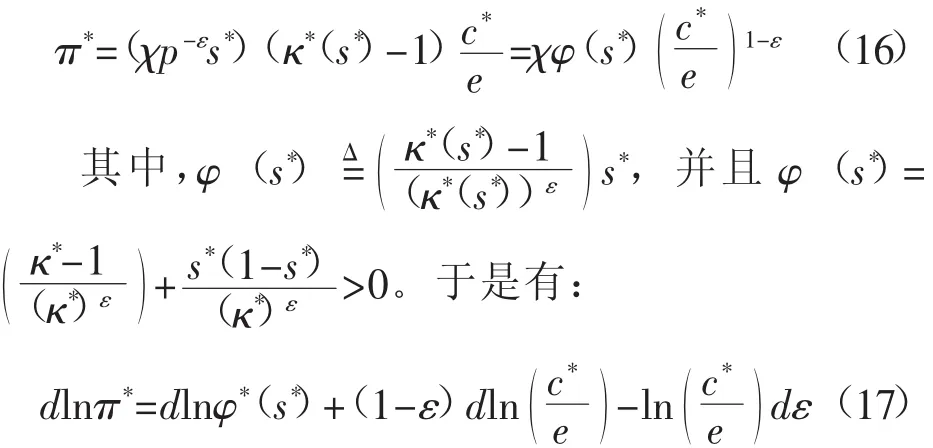

最后,分析厂商利润的反应,注意到中国出口厂商利润为:

根据公式(17),当中国出口厂商的成本上升时,其市场份额与利润将会下降;当其它出口国家厂商的成本上升时,中国出口厂商的市场份额与利润将会上升。市场需求价格弹性对中国出口厂商利润的影响如下:

当中国出口厂商成本处于劣势时,即当c*>ce时,随着弹性的增大,其市场份额和利润必然会下降。然而,当中国厂商成本处于优势时,即当c*<ce时,市场需求弹性的增大,一方面会导致利润减少,另一方面还通过市场份额向中国出口厂商的倾斜,导致利润增大。于是,利润变化的方向将取决于这两方面效应的相对大小。将公式(8)—(10)、(12)、(17)、(18)的结果总结如下:

命题:当中国出口厂商的相对成本提高时(cˆ*-cˆ>0)或者本币升值时(eˆ<0),中国厂商(其它国家出口厂商)的市场份额、加成率、利润将减少(增加)。当市场需求价格弹性上升或者说市场竞争加剧时,市场份额将会向具有成本优势的厂商配置,导致成本劣势厂商的加成率及利润下降。

另外,通过进一步分析,并利用了公式(8),可以得到:

上式表明:总的市场需求将是随着汇率的贬值而扩张的。结合命题1,进一步得到:

推论:在古诺竞争市场上,汇率贬值有效地增强了本国厂商的出口竞争力,不仅使其市场份额、利润率及利润绝对额增加,而且使得海外总需求扩张(外币表示的价格下降),有力地推动了本国的就业。

三、模型的扩展

为了检验上述研究结论的稳健性,接下来本节将竞争模式扩展到斯塔克博格竞争以及包含伯川德竞争的更一般价格竞争的情形,汇率是否还可以作为增强出口行业竞争力的一个有效工具?然后,考察存在异质性厂商和进入、退出的情形下,探究汇率是否可以作为增强出口行业竞争力的一个有效工具?最后,在考虑到国际产业链中本国价值比率情形下,汇率调整对不同技能水平的劳动力就业效果的影响。

(一)竞争模式

厂商的竞争方式包含数量、价格、差异化等竞争,而且博弈行动顺序的不同对均衡也具有重要的影响。当模型进一步扩展到多个时期、并且不同时期通过“干中学”或者技术外溢、研发及广告等活动发生联系,均衡求解过程将迅速复杂化,使得均衡更加依赖研究者先验设定的竞争环境。因此,本节将检验在斯塔克博格竞争与包含伯川德竞争的一般价格竞争两种情况下,汇率是否还可以作为增强出口行业竞争力的一个有效工具?

首先,给出斯塔克博格竞争环境下,本国厂商作为领导者的数学规划:

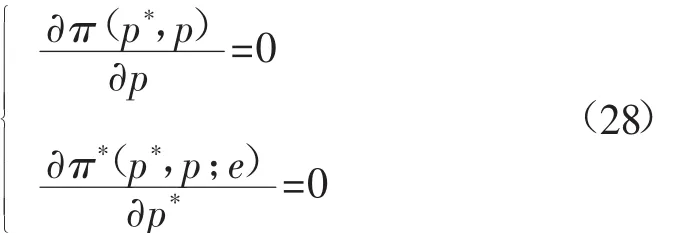

其中,目标函数设定>0,这意味着本币贬值使得以外币表示的生产成本下降,从而利润增加。约束条件表示跟随者的反应曲线,并满足通常的替代性质,即φ′<0。另外,假设竞争均衡是稳定的,换言之,Jacobian矩阵的两个特征根均为负数,即满足:

本国厂商的利润最大化的条件为:

对上式微分,并利用跟随者反应曲线的微分形式,可以得到:

在通常情形下,市场需求仅直接依赖于产出向量,此时,>0成立时,即汇率贬值将提高其以外币表示的边际利润时,才会提高本国的产出水平。

至于汇率贬值对本国厂商利润的影响,令数学规划(20)的拉格朗日函数式为L,利用包络定理(envelope theorem)可以得到:

接下来,考察在斯塔克博格竞争环境下本国厂商作为跟随者的情形,此时的数学规划为:

其中,<0,表示当领导厂商的产量保持不变时,贬值使得本国厂商的产出扩张;其次,稳定性假设仍成立,即*<0。在总成本呈线性的情形下,可以得到:

本国厂商利润的变化则取决于下式:

根据公式(26)、(27)可知,除非做出相应的数学假设或者给出需求及成本函数的显式表述,否则无法判断贬值对本国厂商利润及产出的影响。因此,在斯塔克博格竞争情形下,本国厂商作为领导厂商更容易得出汇率贬值具有扩张作用的结论。

与古诺竞争(产出作为策略变量,是战略替代的)不同,价格竞争是另外一种模式(价格作为策略变量,是战略互补的)。伯川德竞争仅仅是价格竞争的一种极端情形①伯川德竞争(Bert rand com pet i t i on)仅是价格竞争的一种极端情形。该模型的关键在于不同厂商之间的产品是同质的,因此哪家寡头的定价更低,则该寡头将赢得整个市场,而定价较高者则完全得不到任何收益,从而亏损。这种“赢家通吃”的市场竞争格局势必导致寡头之间竞相降价,直至价格等于边际成本,持续的降价行为意味着亏损。,这里考虑更为一般的情形,价格竞争的均衡可以表述为:

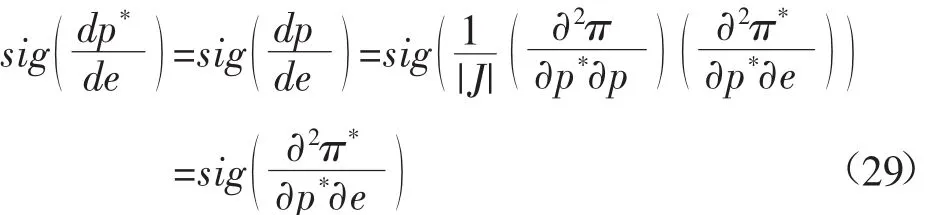

假设模型均衡时是稳定的:换言之,其Jacobian矩阵行列式在均衡处满足|J|>0;并且规定汇率贬值将降低成本,两个厂商是战略互补的(反应曲线的斜率为正),本国厂商定价对汇率的反应如下:

其中,最后一个等号利用了均衡稳定性及策略变量互补性的假设。为了判断最后一个等号的符号方向,进一步设定:厂商的市场需求仅直接依赖于价格向量,同时只有汇率影响平均成本时,π*(p*,p;e)=d*(p*,p)(p*-c*(e)),且(c*)′<0。在这种情形下,可得)=-1。尽管在这种情形下本国厂商的需求量变化不容易判断,但是本国厂商的利润显然增加——即使本国厂商不采用最优定价,仍然保持价格不变,由此对方价格也保持不变,降低的成本仍然会使得本国厂商利润增加。最后,应该注意到,如果存在规模经济的情形下,汇率贬值对利润、产出的刺激作用将会增大。

综合上述分析,可以得到如下结论:在较弱的数理假设下,无论竞争环境发生何种变化,汇率贬值可以有效地推动本国出口扩张、企业利润增加,并刺激就业。

(二)异质性厂商及其进入、退出

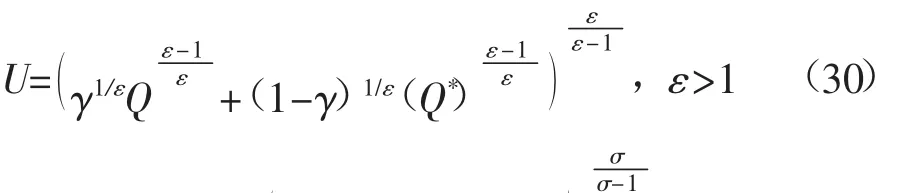

当一个出口行业的厂商存在效率差异时,汇率贬值将具有潜在的负面影响:诱导具有较低效率的厂商进入,降低了整个出口行业的平均效率,由此提高了出口产品的总价格水平,降低出口竞争力。为了考察该影响的存在性,本节参照Melitz(2003)的分析框架①M el i t z M arc J.The Im pact of Trade on Int ra-Indust ry Real l ocat i onsand Aggregat e Indust ry Product i vi t y.Econom et ri ca,2003,71(6):1695-1725.,设定国外消费者的效用函数为如下嵌套的恒常替代弹性(CES)函数形式:

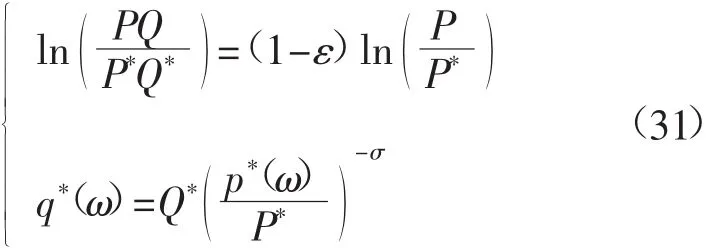

其 中 ,显然这是Dixit-Stiglitz函数。②Di xi t A K,St i gl i t z J E.M onopol i st i c Com pet i t i on and Opt i m um Product Di versi t y.Am eri can Econom i c Revi ew,1977,67(3):297-308.Q、Q*分别表示其它出口国的产出以及中国出口行业的加总产出,Ω表示从中国厂商出口的产品集合;为了构造出口的市场垄断竞争结构,规定σ>1。最后,考虑到现阶段中国在发达国家出口产品主要为低端劳动密集型产品,这和其他发展中国家的出口产品是相互替代的,由此规定ε>1。令Ρ、Ρ*分别表示其它出口国的价格以及中国出口的加总价格,利用公式(28)得到如下需求系统:

在上述方程组中,第一个方程表示:在中国产品与其它出口国产品相互替代的假定下(ε>1),随着中国出口总价格水平的上升,中国的市场份额将随之下降;第二个方程是来自公式(30)所给出的CES效用中的Dixit-Stiglitz函数部分,这意味着每个中国厂商面临着一条恒常弹性的出口需求曲线,使得每一厂商的加成率恒为 κ*=σ(σ-1)-1>1。

参照Melitz(2003)的生产系统设定,将本国工资设为1,具有效率φ的中国厂商定价为: p*(φ)=κ*/φe,由此,M 个出口商的加总价格水平为:

其中,φ*为边际厂商(效率最低的厂商)的生产率;并且定义为出口厂商的平均生产率。此外,设定国外消费者花费在所有进口产品上的名义支出为Ι,结合需求系统(31)中的第二个方程,得到每个中国厂商的出口收益(以本币表示):

其中,中国厂商的总体市场份额m(e)=Δ。易得,m(e)′>0。

首先,假设边际厂商的φ*保持不变,公式(33)表明:任意厂商的出口定价以及出口加总价格对汇率的弹性均为-1,由此汇率变动并不影响中国厂商内部的相对市场份额。此时,汇率贬值,将使得市场总规模扩张,即,任意厂商的收益或利润都将增加。于是,边际厂商φ*的利润将会大于零。由于市场是自由进入的,这将诱导更低效率的厂商加入该出口行业。

汇率贬值以后,由于新进入厂商的效率更低,索要一个更高的国外价格,将导致中国厂商的出口总价格水平上升。然而,总价水平的这种补偿性上升并不能完全抵消汇率贬值带来的总价格下降幅度。换言之,如果完全冲抵,这些新进入者将全部消失。按照类似的逻辑,本币升值将会使得本国厂商的出口规模缩减、国外总价格水平上升,同时提高边际厂商的效率。综上所述,可以得到如下结论:即使考虑到厂商之间的效率差异及进入、退出行为,汇率贬值仍是扩张本国出口规模的有效工具,只不过贬值使得国外市场竞争环境更加宽松,并且导致效率更低的厂商进入。

(三)国际产业链中的本国价值比率

Dornbusch(1987)以及 Krugman(1989)均注意到了这样一个现象①Dornbusch.R.Exchange rat es and Pri ces.Am eri can Econom i c Revi ew,1987,77(1):93-106.Krugm an P.R.Di f f erence i n Incom e El sat i ci t i es and Trends i n RealExchange Rat es.European Econom i c Revi ew,1989,33(5):1031-1046.:当选择本币定价时,贬值降低了本国的出口价格,汇率变动对价格具有传导效应;而当选择出口市场国的货币定价时,如果本币贬值,出口价格并未发生变化,汇率变动对价格不产生传递作用,从而失去了按本币定价条件下的支出转换效应,使得贬值对国际收支的改善效果较小。

近些年来,中国的加工贸易比例非常之高,且绝大部分处于全球价值链的低端,这些产品在进入发达国家的最终产品市场之前,往往要经过发达国家的高端制造业的再次加工,或与当地的生产性服务业搭配销售。由于每种生产要素都偏好本地货币,因此汇率贬值仅影响到最终产品中成本的一部分。

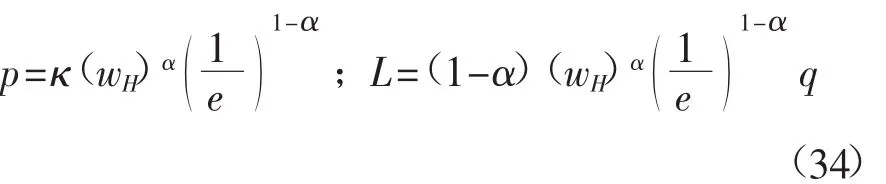

为了展开进一步的分析,假设国外市场的产品需求函数为 q=χp-ε,生产函数为 q=AHαL1-α。其中,A=α-α(1-α)-(1-α),H 和 L 分别表示发达国家的高技能劳动力和中国的低技能劳动力;标准化中国工资率为1,海外工资率为wH。因此,产品价格以及低技能劳动力的条件要素需求分别为:

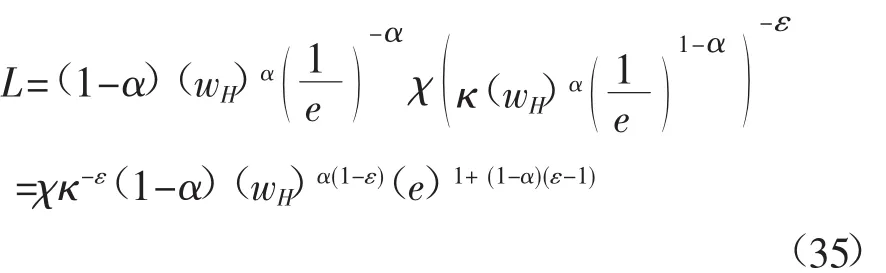

其中为不变的加成率。进一步地,得到中国劳动力的总需求:

两边取自然对数并微分,得到中国劳动力对汇率的弹性为:

此外,汇率贬值的就业效果存在着跨国溢出效应:贬值在影响本国劳动力就业岗位的同时,也增加了对海外高技能劳动力的需求。当整个产业链位于中国的情形下,可知:dlnL=dlnΗ=εdlne。于是,可以得到如下结论:

与整个产业链位于中国的情形相比较,当中国仅参与低端国际分工时,汇率贬值对于低技能劳动力的就业效果比较弱,即存在ε>1+(1-α)(ε-1);汇率贬值对于本国高技能劳动力就业则完全没有促进作用。因此,随着产业链中本国价值比率的降低,汇率贬值通过价格传导的就业扩张效果将会被削弱。

四、结语

本文从微观厂商的视角,把汇率调整纳入到厂商的决策行为中,考察了中国和其他发展中国家在向发达国家的出口进行古诺竞争情形下,汇率调整对市场份额、加成率及利润的影响。研究发现:当本币升值或中国厂商的相对成本提高时,中国厂商的市场份额、加成率和利润将下降,反之亦然。当市场需求弹性上升或者说市场竞争加剧时,市场份额将会向更具有成本优势的厂商配置,导致成本劣势厂商的加成率及利润下降。在古诺竞争情形下,本币贬值有效地增强了本国厂商的出口竞争力,不仅使其市场份额、利润率及利润绝对额增加,而且使得国外总需求扩张,促进了本国就业。考虑到竞争环境的变化,引入斯塔克博格竞争和包含伯川德竞争的一般价格竞争模式,汇率贬值都可以有效地推动本国出口扩张、企业利润的增加,并刺激就业。即使考虑厂商异质性以及进入、退出行为,汇率贬值仍是扩张本国出口的有效工具,只不过贬值使得国外市场竞争环境更加宽松,并且导致效率更低的厂商进入。在考虑到国际产业链中本国价值比率情形下,汇率调整在影响本国就业再配置的同时,还会通过产业链上的联系影响其他国家的就业配置。因此,与整个产业链位于一国的情形相比较,如果本国仅参与低端国际分工,汇率贬值仅会起到刺激本国低技能劳动力就业的作用,对于本国高技能劳动力的就业则作用甚微。

猜你喜欢

中外玩具制造(2021年2期)2021-02-07 08:49:12

公民与法治(2020年12期)2020-07-25 02:03:38

公民与法治(2020年4期)2020-05-30 12:31:34

中国计算机报(2019年22期)2019-07-31 02:11:10

汽车观察(2018年10期)2018-11-06 07:05:32

公民与法治(2016年9期)2016-05-17 04:12:18

IT时代周刊(2015年8期)2015-11-11 05:50:48

IT时代周刊(2015年7期)2015-11-11 05:49:34

声屏世界(2015年2期)2015-03-11 18:31:32

华东师范大学学报(自然科学版)(2014年3期)2014-03-11 16:18:17